Totta, ei ole Merckistä merkkejä, vaikka Merckin lääkkeellä mennään. Merckin sivuilla on lukuisia 2 ja 3 faasin Keytruda-projekteja, tämähän on vasta 1 eli turvallisuus ja siedettävyys. Jättäisihän se enemmän ovia auki. Alunperin Faron kertoi, että tämä tutkimus on sponsoroitu ja nyt lukee Sponsor:

The University of Texas Health Science Center at San Antonio

Toinen asia, että miksi ei tiedoteta, voi olla että aiemmin Faron tiedotti Traumakinesta vasta kun ensimmäinen potilas oli aloittanut. Nyt vasta aiotaan, mutta varmaa kai on, että tammikuussa se ensimmäinen potilas aloittaa eli virallinen aloitus on silloin. Jos ei tosiaan tehdä Merckin alla, on varmaan Faronin asia päättää milloin ja miten tiedotetaan, sponssisopimus voi sisältää joitakin ehtoja.

Kyllä ja korjaan vielä edellistä ajatustani sen verran että kun topline tulee valmiiksi tosta tutkimuksesta niin pitäisi olla jo seuraava tutkimus valmisteltuna jotta siitä päästään jättämään suoraan heti perään Faasi II hakemukset jne. Sitä varten pitäisi ollakkin sitten jo partnerointikeskustelutkin käytynä ja askelmerkit valmiina että mitä tehdään jos tulee positiivinen data.

Eli kuten todettiin edellä, ensi kevät ja kesä on todella mielenkiintoista aikaa.

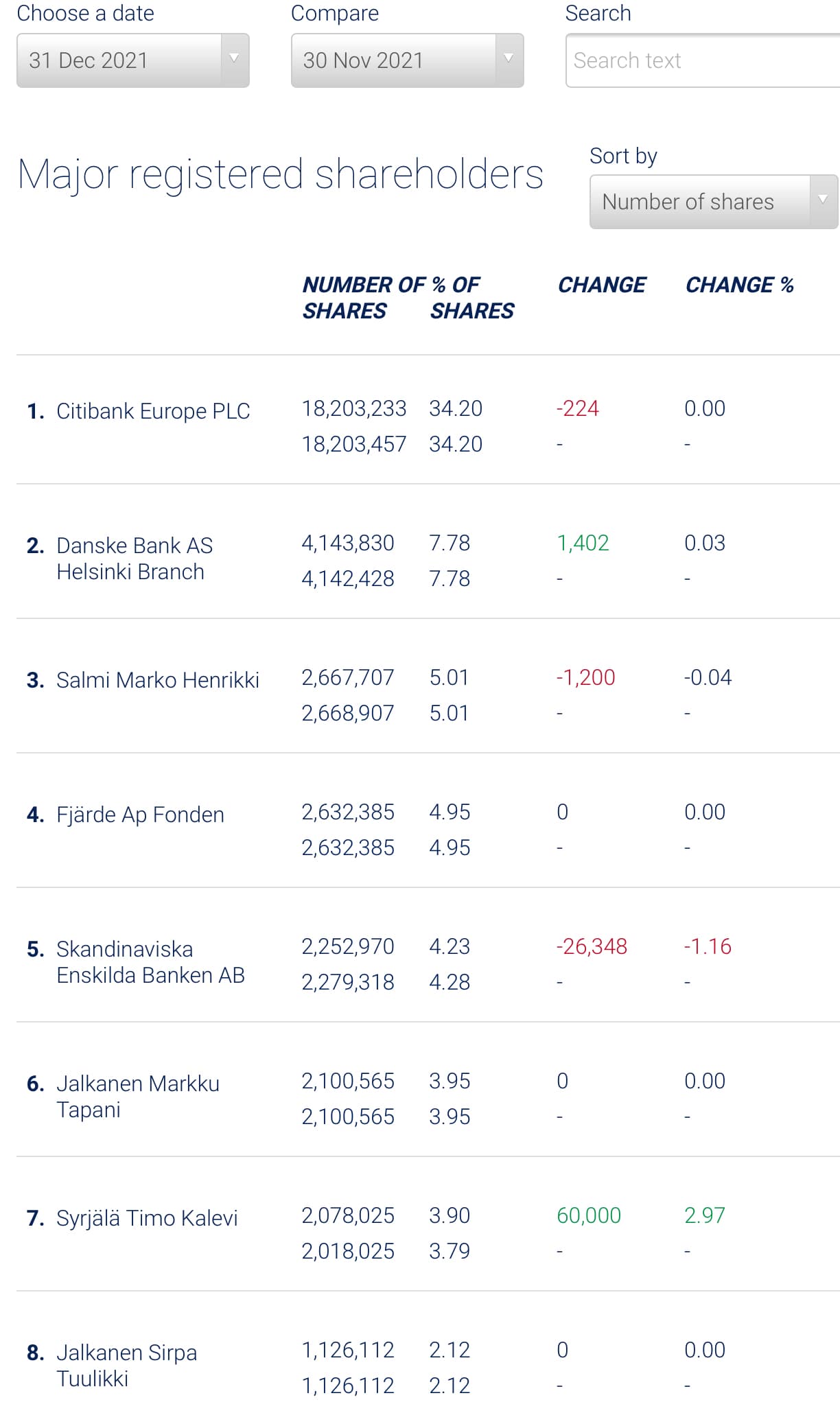

Firmasta lähteneen Karvosen mielentilan selvittämiseksi omistusten vakoilua, on antanut n. 14 % osakkeistaan eteenpäin joulukuussa. Ei siis raivomyyntiä, toisaalta fiksua, ettei saatava hinta kyykkää. Mielenkiintoista nähdä, jatkuuko myynti vai uskooko kannattavan olla kyydissä ilman omaakin työpanosta.

Syrjälä on kauhonut 60 000 lappua lisää. Paranoidi pessimisti sanoisi, että kyllä tuolla possalla jo kannattaa vähän nokittaen bluffatakin, vaikkapa parilla sadalla tonnilla. Optimisti sanoisi, että katsokaa mihin kultasormi osoittaa.

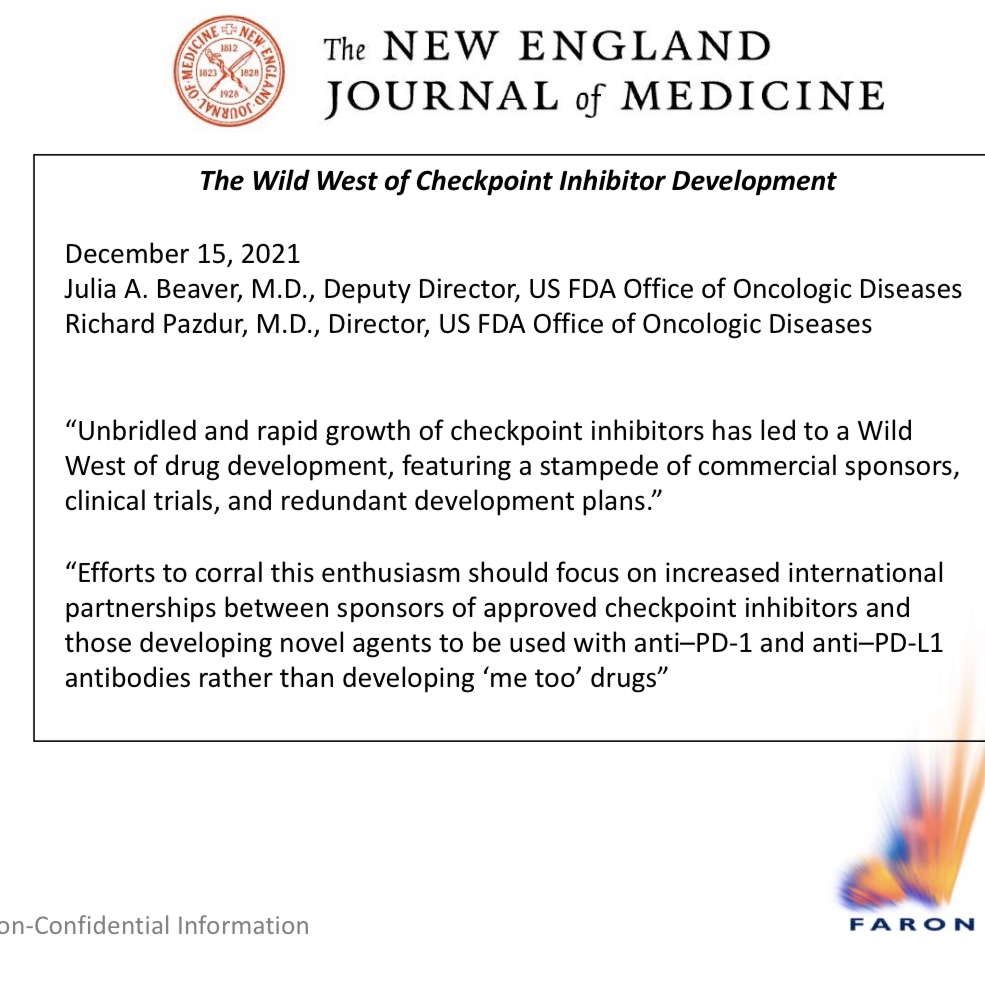

Nyt nostetaan FDA-heppujen kirjoitus kalvoille, kuinka on älytöntä, että kaikki haluavat kehittää oman PD-1-lääkkeensä, joiden teho jää siis vajaaksi. Faronilla ei siis ole sellaista putkessa. Sen sijaan he suosittelevat kansainvälistä partneroitumista noiden lääkkeiden kanssa käytettävien uusien lääkkeiden kehittäjien kanssa. Faronilla on sellainen putkessa. Aika bull-näkemys, jos FDA:ssa ollaan tuota mieltä. Se ei toki riitä muuta kuin korkeintaan luvituksen nopeuttamiseen, ensin pitänee näyttää tehoja lisää.

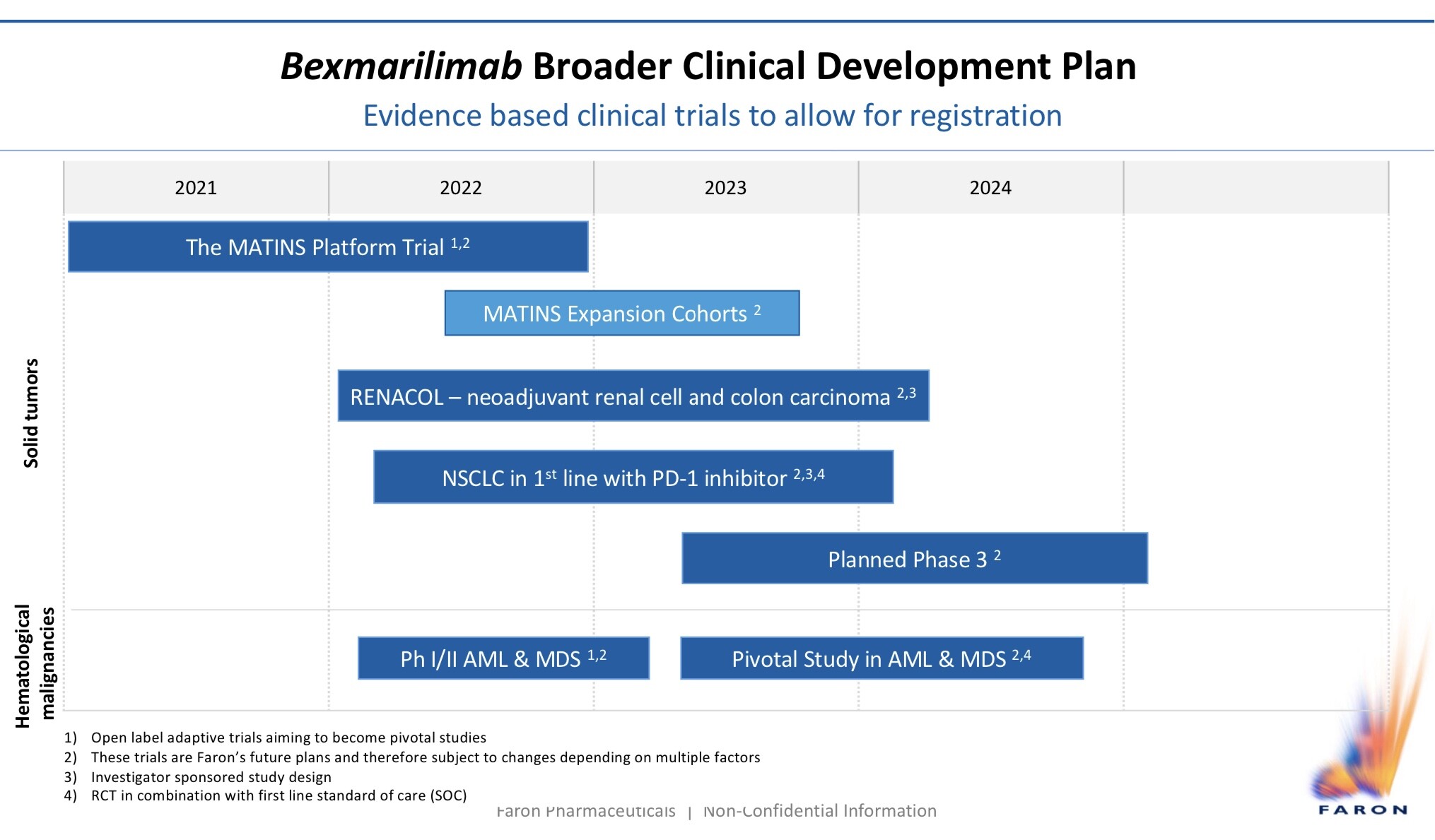

Mahtavaa nyt siellä näkyy myös jo aikajanalla se kuuluisa ja paljon pelätty Phase 3!

Toivottavasti tässä ei ole jengillä mennyt sekaisin phase III ja expansion cohortit, jotka päättää ton matinsin (joka on Phase I/II). Noista expansion cohorteista on vähän hämäävästi jossain yhteyksissä on taidettu puhua pivotal part, koska on ajatus että haetaan jo conditional approvalia phase II:n jälkeen.

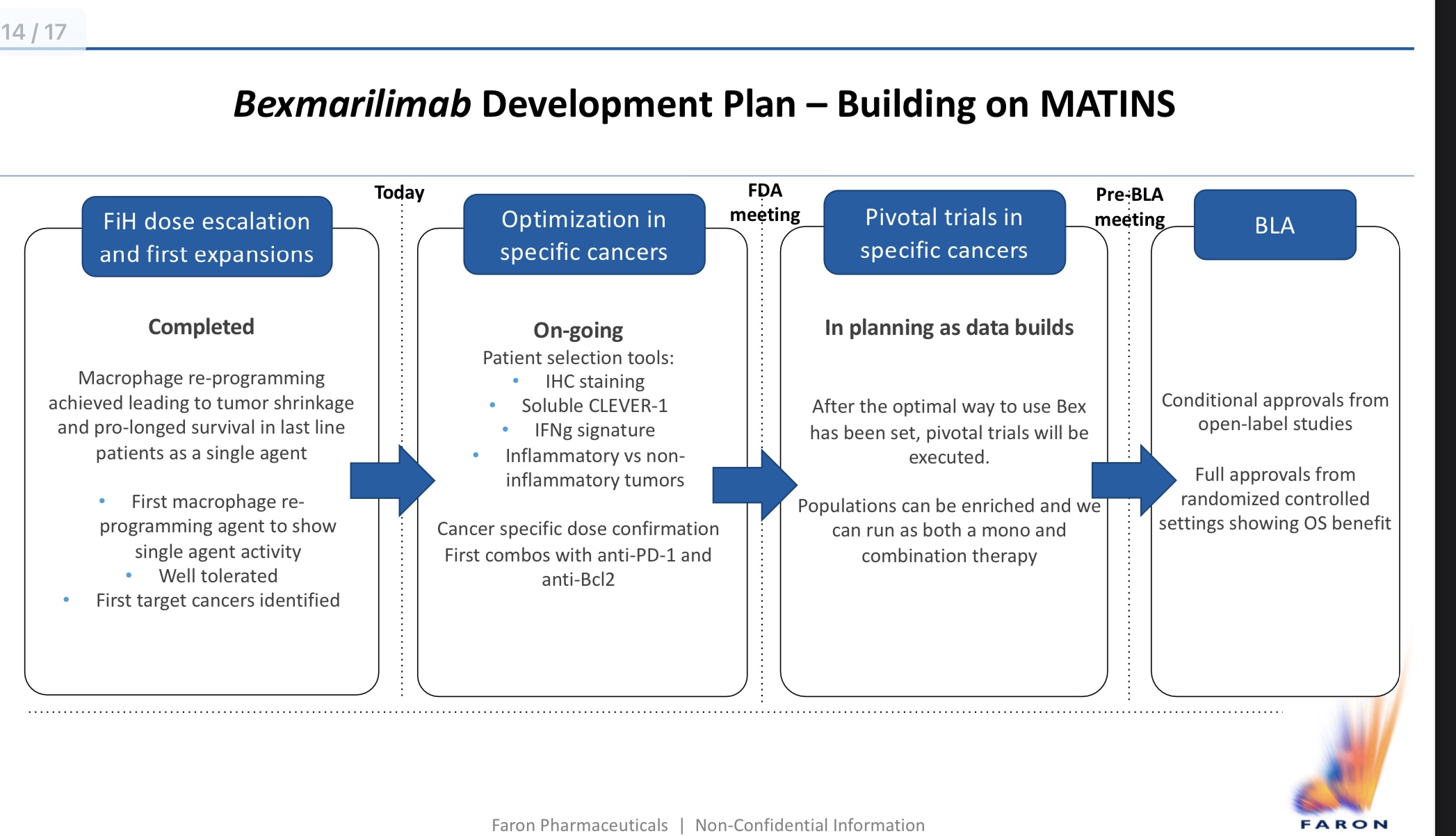

Kyllähän tässä lehmänhermoja kysytään ku kattelee noita aikajanoja mutta kai hyvää kannattaa odottaa.

Yhtä mielenkiintoista kuin että mitä on presiksessä on että mitä ei ole presiksessä. Nyt tossa on vain Clevegeniä, ei mitään lisätietoja muista lähdöistä. Tosin sitä selittänee se että toi on HC Wainwrightiin vartavasten suunniteltu dekki tiedostonimen perusteella

Yksi lähimmistä verrokeista noin bisnesmielessä Clevegenille on varmaankin TIGIT.

Se on vasta-aine, jota kokeillaan tällä hetkellä PD-1:n kanssa kombinaatioina ja ainakin Merckillä, Rochella ja Gileadilla on kaikilla omat versionsa siitä tulilla. Erona Clevegeniin on että TIGIT on kaikilla tutkalla ja kehityksessä aika rintarinnan, siinä missä clever-1 taitaa olla aika hyvin faronin temmelyskenttä hyvässä ja pahassa.

Kaivelin että siitä on tullut rochelta Phase 2 tulokset esille ja siinä on 135:lla potilaalla tuotu kohtuulliset, mutta ei maailmaa mullistavat tulokset: improvement in ORR 37.3% compared to 20.6% with placebo ja mPFS 5.6 mo vs 3.9 mo.

Ja siis noilla tuloksilla on GSK ostanut itsensä $625 million in cash + additional $1.45 billion in milestone payments ja GSK and iTeos will split any future U.S. profits as well as global development costs in the deal.

Novartis osti omansa myös:

Novartis will pay $300 million upfront and could shell out up to $700 million down the line in milestones for the TIGIT inhibitor ociperlimab

Samoin Gilead

Gilead will pay $725 million to retain rights to four experimental cancer immunotherapies developed by Arcus Biosciences, announcing Thursday that it would affirm an option deal the two companies signed in 2020. The most advanced projects involved are aimed at a cellular target called TIGIT that’s increasingly of interest to drugmakers

Huomatkaa että TIGITistä ei ole vielä keneltäkään ulkona faasi III tuloksia, joten toi hintalappu on vasta faasi II tulosten pohjalta ja noi isot pelaajat joutuu ostaa tikettejä kyytiin ettei juna mene ohi.

Erona noissa tigit diileissä on se että aika painaa ostamaan tigitin ettei missaa junaa, mutta firmoja jotka on kehittäneet niitä on paljon eli saatavuus on hyvä. Se mitä hain tällä on että toi matins-lung jossa vedetään phase 1 pd-1 kombinaatio on paljon vartiana tässä keississä. Jos se onnistuu hyvin niin sen jälkeen voidaan puhua aika erinäköisistä valuaatioista nykyiseen kuten noista esimerkeistä käy ilmi.

Sijoittajille, jotka haluavat yrittää ymmärtää sijoituskohteensa ydintä, suomenkielinen alan artikkeli alla. Kuten @Rushimato oivallisessa katsauksessaan ennen faasi 3 (!) hinnoitteluun ja tuon verrokin tehoon todetaan myös artikkelissa, että ihmelääkkeitä ei ole löydetty, mutta yhdistelemällä näitä immunologisia lääkkeitä parannetaan hoitotuloksia. Yhtä aikaa tai järjestykselläkin on väliä, mikä annetaan ensin ja mikä sitten. Näin ollen markkinoita ei jaeta eri tavoin vaikuttavien lääkkeiden välillä, vaan todennäköisimmin markkina otetaan kunkin yhdisteltävän kanssa. PD-1, TIGIT etc joutuvat kyllä kilpailemaan kakusta keskenään omassa sarjassaan. Jos bex yhä menestyy, sen vaikutusmekanismilla ei ole kilpailijaa

Uudemmassa artikkelissa (ei mainintaa clever-1:stä, kuten ylemmässä artikkelissa) puhutaan geenien kartoitukseen perustuvasta syövänhoidosta. Siinä hoitovasteen saaneiden 23-36 % osuutta yhdessä alaryhmässä kutsutaan ”kohtalaisen suureksi”, joten bexinkin prosentteja arvioitaessa on muistettava nämä hoitovasteiden realiteetit eli tuollaisetkaan prosentit eivät ole huonoja!

Investointipankin presentaatiossa Markku kävi tänään läpi uusimman presiksen. Bostoniin lisäävät väkeä. Maijan esitelmä joulukuun Esmossa koski niitä biomarkkereita, jotka auttavat valkkaamaan respondeeraavat potilaat ja myös seuraamaan, saavatko hoitovasteesta mahdollisesti kielivät vasteet interferoni gammaan ja TNF alfaan. Esmon esitelmä sai hyvän vastaanoton, mistä Maijakin twiittasi. Markku nosti vielä piakkoin aloitettavan leukemiapotilastutkimuksen esille (AML), Clever-1 pitäisi olla siinä erityisen merkityksellinen. Ja nosti hän FDA-dirikoiden kirjoituksenkin, mistä aiemmissa postauksissa jo olikin puhetta.

Rahatukkoa heilutettiin, vajaatehoiset 13 %:lla toimivat nykyiset immunologiset lääkkeet saavat nyt 25 miljardin markkinat, entä loput 87 %?

Enemmän tietoa antavat helmikuun R&D-päivässä, silloin voi kuulemma kyselläkin.

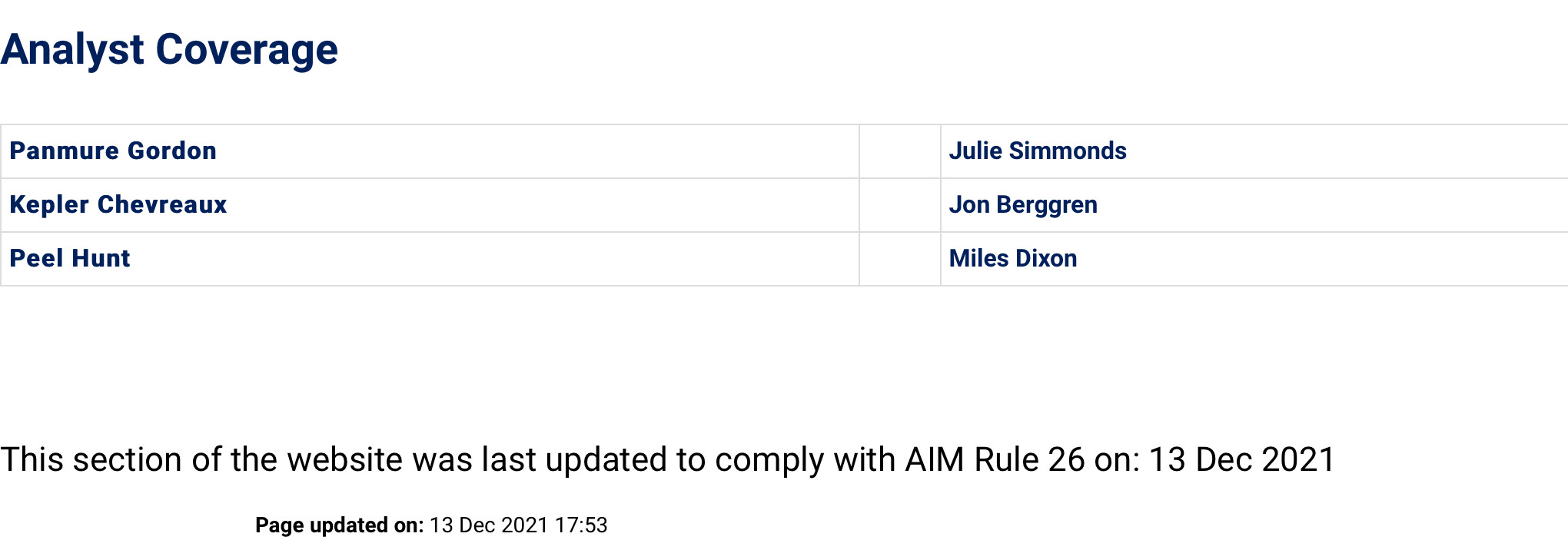

Kyseisten analyytikoiden tavoitehinnat, suositus ja niiden julkaisupäivät:

Peel Hunt - Miles Dixon: 6.28 BUY (11.1.2022)

Kepler Chevreux - Jon Berggren: 3.50 HOLD (17.12.2021)

Panmure Gordon - Dr Julie Simmonds: 5.72 BUY (9.12.2021)

“Dr. Markku Jalkanen, Chief Executive Officer of Faron, will participate in the Redeye Fight Cancer - Outlook 2022 Seminar, taking place on January 20, 2022.”

Sattui löytymään mielenkiintoinen preprint twitteristä. https://www.biorxiv.org/content/10.1101/2022.01.19.476693v1

Tämä antaisi mekanismin sille, miten SARS-CoV-2 aktiivisesti estää elimistön omaa IFN-β:n tuotantoa. Koska mekanismi liittyy interferoni proteiinin translaatioon, viittaisi se myös mahdollisesti siihen, että rekombinantti interferoni beta voisi auttaa koronan hoitoon. Tosin nyt kun näitä paxlovideja ja muita on juuri tulossa markkinoille, en tiedä miten suuri osa jäisi vielä Traumakinelle.

Hienoa,että joku jaksaa kaivaa näitä esille! Jotenkin vain tuntuu turhauttavalta nämä tutkimukset liittyen interferoniin ja Covidiin, lukuisia tutkimuksia aiheesta ja valtaosa enemmän ku positiivisia, mutta asiat ei etene millään lailla No aika näyttää.

27.1 on Pro Activen investor forum, missä Faron mukana. Näistä saanut usein hyvää infoa. Q&A myös tuossa esitelmän jälkeen.

Synairgen on kehittänyt inhaloitavan eli astmalääkkeen tapaan henkeenvedettävän SNG001:n, joka on beetainterferonia, kuten Traumakine, joka taas on laskimoon annettava. Synairgen voi julkaista lähiaikoina omia tuloksiansa koronan hoidosta.

Hyvätkin Synairgenin tulokset voivat kilpailuasetelmasta huolimatta olla Faronille hyviä. Synairgenin mielestä inhalaatiolla saadaan nimenomaan keuhkoihin suuret pitoisuudet ja muualle elimistöön vähäiset, joten sivuvaikutukset jäävät vähiin. Faronin mielestä koronassa ovat muutkin elimet ja verisuonten seinämät vaarassa, joten vain laskimoannostelu on oikein. Saas nähdä!

R&D day tulossa 23.2.2022, siihen siis tiukkoja kysymyksiä pitäisi keksiä.