Juuri näin. Näitä prosentteja ei olla ihan viimeistä yksityiskohtaa myöten avattu, mutta faasi I on arvioissamme 100 % ja faasi 2 & 3 tuossa haarukassa. Lisäksi viranomaishyväksynnän todennäköisyydeksi on oletettu 90%. Keskimääräisiin lääkekehitystodennäköisyyksiin tulee pientä nostetta hyvältä vaikuttavasta turvallisuusprofiilista ja biologisesta lääkkeestä vs pienmolekyyli. Jos biomarkkerit tulee käyttöön niin siitä tulisi myös pieni korjaus ylöspäin. Tehon suhteen ei todennäköisyysviilauksia ole tehty. (ja kiitti huomiosta, korjasin).

5 tykkäystä

Tätä mahdollisuutta emme mallintaneet randomoinnin puuttuessa. Sen sijaan tarkka lukija huomaa, että liikevaihtoa tulisi ennusteissa jo 2025, tämä tulee pienestä BEXCOMBO/BEXLUNG ehdollisen myyntiluvan mahdollisuudesta faasi 2 jälkeen ![]()

5 tykkäystä

Kiitos hyvästä esityksestä!

Hieman jäin pohtimaan videossa kohdassa 18.55-

Positiivinen Optio? kun yrityskauppa tai muulla tavoin on mahdollinen, jos onnistumisia tapahtuu eli se on se ydinasia, johon sijoitetaan

1 tykkäys

Hyvä kysymys. Näin analyytikon näkökulmasta meidän täytyy pystyä mallintamaan ja perustelemaan kaikki mitä teemme/sanomme. Yhteistyösopimusten ja yrityskauppojen todennäiköisyyttä, ajoitusta ja arvoa on erittäin vaikeaa arvioida. Siksi sitä ei nyt tavoitehinnassa otettu huomioon. Tämä puoli pyrittiin kuitenkin tuomaan selkeästi esiin dataan kanssa, joilloin sijoittajilla on mahdollisuus tehdä sen pohjalta omia johtopäätöksiä.

Vähän sama juttu on Traumakinen kanssa. Tällä hetkellä ei ole tiedossa mihin käyttöaiheeseen (vai mihinkään) aihiota kehitetään. Silloin on mahdotonta tehdä ennusteitakaan vaikka aihiolla jonkinlainen arvo varmasti onkin.

4 tykkäystä

juuri näin, nämä ovat vaikeita, ja todella pitkiä asioita

yrityskauppa, iso yritys ostaa Faronin patenttisalkun takia tai lisensointi on liiketoiminnan ilmeiset tavoitteet (toki lääkealalla riskiä pienennetään yhteistyön kautta, riskien jakoa ja toki voiton myös)

mikä on nyt Faronin patenttisalkun (patentit, patenttihakemukset) hintalappu?

infrat on valmiina monessa paikassa tai sopimusvalmistuksen etc. kautta viedä eteenpäin,

lääkealallakin on (yllättävän paljon) siirtynyt toimintaa Kiinaan, Intiaan, joissa on labrat jne FDA, GMP viimeisen päälle ja hyvin edullista,

ja oman kokemukseni mukaan hyvin tehokasta, paljon resursseja, paljon osaavia, ahkeria ihmisiä ja kustannustaso on hyvä

- mutta ilman patenttia on turha mennä

puolassa on vielä aika hyvä tilanne, jossa suomalaisia lääkealan tuotteita tehdäänkin

4 tykkäystä

Tuli nyt taas lueskeltua viikonloppuna hieman tähän verisyöpäaiheeseen liittyvää kirjallisuutta. Näköjään T-solujen supressio on ihan yleinen efekti AML:ssä, https://www.pnas.org/doi/10.1073/pnas.1916206117. Tämä siis tukisi sitä oletusta, että Clever-1 positiiviset syöpäsolut voisivat aiheuttaa immunosupressiivisen ympäristön inhiboimalla T-solujen aktivaatiota.

Tuo patenttihakemuksessa mainittu RACK1 vaikuttaa immunologisen synapsin muodostumiseen ja todennäköisesti interaktioreitti T-soluissa olisi RACK1-Lck-TCR, jossa siis TRC on T Cell Receptor, jonka pitkäkestoinen aktivaatio vaadittaisiin naivien T-solujen aktivaatioon. Rack1 on siitä mielenkiintoinen kohde Clever-1:lle, että se on pääasiassa solun sisäinen proteiini, kun taas Clever-1 on solun ulkoinen. Tuossa patenttihakemuksessa mainitaan tosin seuraavasti:

“RACK1 is an intracellular molecule and FIG. 5 shows that in activated CD8+ T cells RACK1 is brought to the lymphocyte surface during its activation and hence sClever-1 can directly bind to it. This phenomenon has confirmed by activating T-cells with dynabeads and measured cell surface RACK1 levels thereafter with flow cytometry. As shown in FIG. 5A, RACK1 shows transient cell surface translocation upon CD8+ T-cell activation.”

Haluaisin kuitenkin jotain muutakin dataa kuin vain FACS tuloksia tuon solun pinnan RACK1:n tueksi, koska nuo tulokset menevät muuten konsensusta vastaan. Tämä ei kyllä vaikuta patenttiin millään tavalla, vaan on lähinnä tieteellistä spekulaatiota.

6 tykkäystä

Olen katsonut TJ:n kaikki videot ja luotan niiden sanomiin paljon. Kaikki toiminnot on pakko siirtää Usaan sanottiin jo viime syksyllä. USAn pörssissä arvostus olisi kurssiin nolla perään… Bostonissa on jo muutama henkilö palkattuna Asioita valmistelemassa, aloittivat jo helmikuulle siellä. Katson tämän kortin ja osakkeita on jo enemmän mitä " lääkäri määrää"…![]()

6 tykkäystä

Ensi viikolla mahdollisesti lisää tietoa Bexin vaikutuksista.

7 tykkäystä

Maija might have some news…tuo Turun tilaisuus on siitä vaisu, että se on vain läsnäoleville, mitään web-kotkotusta ei ole. Jos on uutisia, ne ovat päivän vanhoja, jotka muut ovat jo möläyttäneet puolivuotistulosshowssa edellisenä päivänä.

Sijoittajilla on mahdollisuus kysyä. Vuosi sitten tuli kliininen update samalla kun financial. Nythän ollaan jo 14 kk datan kohdalla?

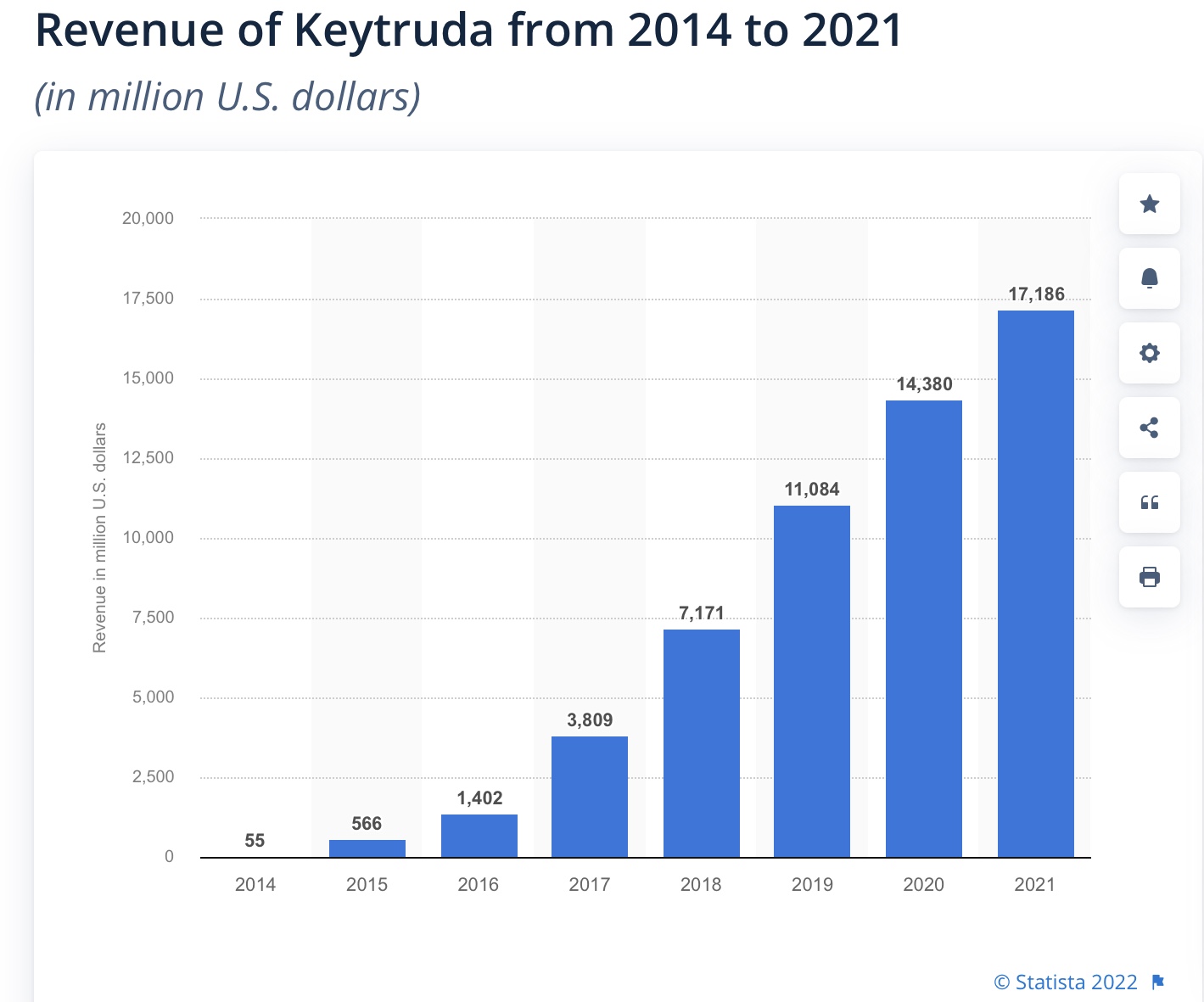

Inderesin raportissa ei laiteta kovin näkyvää osuutta sille, että Bex saa FDA:lta breakthrough medicine statuksen tms fast trackin. Antti kommentoi @jerej että randomisoinnin puuttuessa, mutta siitähän siinä on kyse, että alkuun ei faasi 3-vaatimuksia ole, vaan voi päästä markkinoille heti ehdollisena. Näin kai Keytrudallakin oli, liikevaihto alkoi nousta jo 2014 alkaen.

Miksiköhän Bexcombo/-lung alkaisi tuottaa liikevaihtoa ennen Bexmab? Verisyövissä tulokset on nähtävissä aiemmin kuin kiinteissä kasvaimissa.

3 tykkäystä

Moro, @Vino_Pino

Keytrudan tapauksessa hoidettuja melanoomapotilaita oli käsittääkseni 135 vs MATINS:n 10/kohortti. Ehdollinen lupa on varmaan mahdollinen, mutta todennäikösyyksiä on erittäin vaikea arvioida. Jos foorumilaisilla on jotain vinkkejä/linkkejä näiden arviointiin niin olen ilman muuta kiinnostunut. Tässä todennäiköisyys arvioitiin nyt sen verran vähäiseksi, että sitä ei ennusteisiin mallinnettu.

BEXMAB.n suhteen huomiosi on oikea. Ehdolliseen lupaan perustuvaa pientä liikevaihto voisi olla mallinnettu jo 2025 alkaen. DCF:ssä muutoksen vaikutus olisi 0,02€/osake, eli ei aiheuta toimenpiteitä tässä vaiheessa.

Toinen iso ero keytrudan faasi 2 tuloksiin oli muistaakseni responssien voimakkuus. Vaikka bex on pidentänyt elinaikaa niin responssien on suurimmaksi osaksi olleet stable disease tasoa ja ihan muutama partial response eikä ollenkaan complete responsea. Mun ymmärtääkseni phase 2 tuloksien perusteella myyntilupa vaatii tuloksia joita ei voi uskottavasti selittää ilman lääkkeen vaikutusta, esim kasvaimen pieneneminen eli partial response, ja vielä riittävä response rate.

Nythän tälläistä ei ole nähty, mikä puhuu tota conditional myyntilupaa vastaan.

edit: ja siis se on ihan odotettavissa että näillä last line potilailla ei tule mitään complete responsea tai edes dramaattisia kasvaimen pienenemisiä koska ovat jo niin voimakkaasti hoidettuja, mikä on heikkous tässä tutkimusasetelmassa.

4 tykkäystä

Sijoittajana toivoisi, ettei kukaan tosiaan tekisi mitään talouteen positiivisesti tai negatiivisesti vaikuttavia päätelmiä kymmenen potilaan alaryhmästä, jossa on 3-4 selviytyjää. Hyvin olet @Antti_Siltanen onnistunut sanoittamaan tätä Faronia. Mahdollisuuksien redusoiminen DCF:ään on aika mielenkiintoista, kun yksi ainoa diili voidaan laskea useissa euroissa per osake, ei senteissä. Täältä on tietty hyvä huudella toiveita todennäköisyyksille.

R&D:ssa Fjällskog toteaa:

Jos Matinsin jatkoksi riittäisi single arm study, eli jatkettaisiin ilman kontrolliryhmää, pitäisi olla enemmän partial tai complete responseja (jotka yhdessä siis muodostavat overall response raten eli ORR:n). FDA on selkeä tässä, käytännössä melanoomassa ORR tulisi olla 30-40 %.

Fjällskog toteaa kesäkuussa, että vielä on potilaita analysoimatta ja tulossa. Viimeisten kelmujen mukaan tuo potilasmäärä olisi 230 ennen FDA-kokousta. Ikävä kyllä potilasryhmät hajoavat kasvaimen lähtökohdan, annosteluvälien ja annosten välillä. Biomarkkeridatan perusteella jaoteltuna voisi varmaankin päästä tuohon ORR:ään??Sijoittajana saa lisäksi haaveilla KKK-alatyypistä eli kiinteät kylmät kasvaimet, jota katsottaisiin omana ryhmänään.

Odotan mielenkiinnolla, mikä on FDA:n suositus kontrolliryhmäksi, jos mennään satunnaistettuun asetelmaan. Asetelmanhan tulisi osoittaa tutkittavan hoidon ylivertaisuus tavanomaiseen hoitoon nähden. Nythän on ollut kyse potilaista, jotka käytännössä jäävät odottamaan kuolemaansa, koska mitään hoitoja ei ole ollut enää tarjolla, onko tämä potilaille tarjottava tavanomainen ”hoito”? Etiikkaa saa siinä taivutella moneen asentoon.

7 tykkäystä

Tuossa Keytrudan nopeutettua lupaa edeltäneessä tutkimuksessa n=173 ORR oli 24-26 % . Yksi ihmeparantuminen CR, miracles do happen. Bexin etuna on biomarkkeri-seulontamahdollisuus, mikä nostaa väkisinkin ORR (vaikka TAM ei lisäännykään, vaan pienenee). Katsotaan mihin numerot riittää.

@Antti_Siltanen n oli tosiaan selvästi suurempi, kuten kirjoitit, löysitkö jonkun trialin, jossa se oli 135?

Riskikorjattu DCF on joidenkin alalle suunnattujen kyselyiden perusteella se käytetyin arvonmääritysmenetelmä normi-DCF:n, verrokkianalyysin ja “real option valuationin” ohella. Näistä kaksi oli meillä nyt käytössä. Perus-DCF olisi päällekkäinen riskikorjatun kanssa ja optiomalli ei kuulu Inderesin työkalupakkiin enkä sitä paitsi sellaista osaisi tehdäkään ![]() Ihan puhdas riskikorjattu DCF tässä ei ole kyseessä, jotta saatiin malli sopimaan Inderesin laskentamalleihin.

Ihan puhdas riskikorjattu DCF tässä ei ole kyseessä, jotta saatiin malli sopimaan Inderesin laskentamalleihin.

Positiivista skenaariota pyrittiin tuoman esiin arvonmääritys-kappaleen ensimmäisessä kuvassa ja siellä kappaleen loppupuolella olevissa diilien arvoa kuvaavissa datoissa. Multibäggerpotentiaalia on ilmiselvästi olemassa. Siitä voi varmasti perustellusti olla montaa mieltä kuinka paljon sen potentiaalin pitäisi näkyä esim suositushinnassa. Mutta data on pyritty tuomaan esiin, jotta sijoittaja voi ottaa näkemystä sen pohjalta halutessaan. Ja todetaan vielä, että meidän ennusteissahan on diiliä sisällä 2023-2024. Tämä on aika poikkeuksellinen oletus, mutta pidettiin sitä perusteltuna koska Faron meidän arvion mukaan pyrkii hyvin aktiivisesti diiliin.

6 tykkäystä

Syyskuussa ollaan toivottavasti taas viisaampia kun saadaan seuraava satsi tuloksia ja n=230.

Nythän on yksi PR ja loput SD:tä. Jos näissä tuloksissa olisi edes 20% ORR niin olisin varmaan pantannut talonkin jo tähän lappuun ![]() (huom ORR ei sisällä stable diseasea) minkä vuoksi faronin käyttämä 30-40% DCR on vähän hämäävä suhteessa aiempiin verrokkeihin.

(huom ORR ei sisällä stable diseasea) minkä vuoksi faronin käyttämä 30-40% DCR on vähän hämäävä suhteessa aiempiin verrokkeihin.

Joo spekulointiahan tää on ennen kuin saadaan tiedot dosingin tuloksista, mutta parempaakaan tietoa ei ole. Olisipa jo syyskuun puoliväli.

2 tykkäystä

Luku perustui tähän ennen lupaa tehtyyn tutkimukseen. FDA:n päätös varmastikin on perustunut isompaan joukkoon kuten linkkaat:

https://www.nejm.org/doi/full/10.1056/nejmoa1305133

https://www.nature.com/articles/s41587-022-01414-y

Tänä vuonna ei ole näyttänyt biotekin rahoitus olleen kovin myötätuulessa. Tämä ei nyt ole täysin suoraan Faroniin liittyvä juttu, mutta kun Faronillakin on nyt rahoituksen saanti seuraaviin kokeisiin hyvin relevantti kysymys, niin ajattelin, että tämä juttu voisi osua riittävän lähelle.

6 tykkäystä

Uusi patentti:

4 tykkäystä

Pörssitiedote Lontoon puolelta:

6 tykkäystä

Nyt tuo patenttiuutinen ”Menetelmä potilaan hoitovasteen määrittämiseksi, joka menetelmä käsittää tyypin I interferonin antamisen päätöksen tekemiseksi hoitaa potilasta tyypin I interferonilla ja SNP rs9984273:n (C/T) käytön IFNAR2:ssa (interferonireseptori) markkerina potilaan vasteen määrittämiseksi mainittuun terapiaan” on ihan oikeasta patentin myönnöstä. Jätetty jo 2019. Sen jälkeenhän on opittu uutta mm. interferonivasta-aineista, jotka haittaavat hoitoa. Patentti on niiltä ajoilta, kun selviteltiin, miksi ei toiminut keuhkovaurioissa mm. koronassa.

Traumakine odottaa edelleen ”läpimurtoaan”.

”The latest primate results will be presented at the annual Military Health System Research Symposium (MHSRS) on the 13th of September in Orlando, Florida. MHSRS is the biggest military research symposium in the USA.”

Kovin kapeaksi käyttöaiheet ovat menneet, mutta jos edes jossakin päästään eteenpäin, mm. hallitaan holtiton kortikosteroidien käyttö ja vasta-ainepulmat, niin tie on taas auki laajempiin käyttötarkoituksiin. Syyskuussa enemmän siis.

6 tykkäystä