Joo, hyvä tietää, jos näin on. Itsellä ei suoraa kokemusta, mutta harkitsen tähän sijoittamista, ja samalla kyllä heräsi pohdinta, että pitäisikö testata myös tuota lainasijoittamista ensin.

DCF-kassavirtalaskelmassa näkyvä vuoden 2017 kassavirta eroaa Fellow Financen omasta kassavirtalaskelmasta muutamastakin syystä. Ensimmäinen syy on, että DCF-laskelmassa lasketaan yrityksen liiketoiminnan generoima ”teoreettinen” kassavirta yhtiön pääomarakenteella oikaistuna. Esimerkiksi rahoituskulut ovat verotuksessa vähennyskelpoisia, mutta DCF-laskelmassa tämä rahoituskulujen vähennyksestä saatava ”verohyöty” oikaistaan kassavirtalaskelmassamme rivillä ”verot rahoituskuluista”.

Toinen syy johtuu osittain meidän Excel-mallin teknisistä asioista. Esimerkiksi olemme laittaneet FF:n taseesta löytyvät lyhytaikaiset ”muut velat” lyhytaikaisiin korollisiin velkoihin. Tästä erästä osa on todennäköisesti myös korotonta velkaa, joten tästä tulee pientä heittoa kassavirtalaskelmassa näkyvään käyttöpääoman muutokseen. Lisäksi käyttöpääoman muutokseen tulee heittoa siitä, että lyhytaikaisten lainasaamisten muutos näkyy meidän mallissa käyttöpääoman muutoksessa, kun taas FF:n kassavirtalaskelmassa lyhytaikaisten lainasaamisten kasvu näkyy investointien rahavirrassa. Pitkäaikaisten lainasaamisten muutos näkyy sekä meidän että FF:n kassavirtalaskelmassa investointien rahavirrassa.

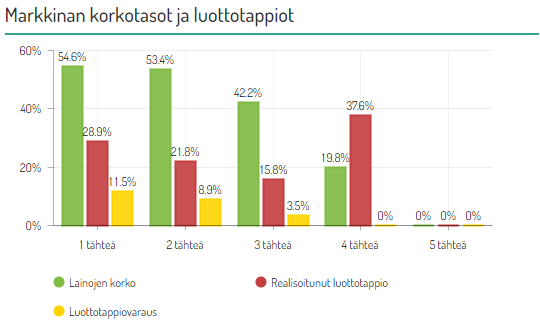

Toinen kysymys koski Puolan toimintoja. Laitoin kysymyksen myös FF:n tj:lle, katsotaan, saadaanko sieltä vielä myöhemmin tarkentava vastaus. Omat ajatukset Puolasta on, että maa on kovien luottotappioiden maa, mutta samaan aikaan lainoilta vaadittavat korot ovat korkeita kompensoiden tätä riskiä. Jos katsoo nykyistä tilannetta, niin 2-3 tähden lainoissa nykyinen korkotaso tarjoaa tilastojen valossa hyvän tuotto/riski -suhteen, mutta 4 tähden lainoihin en tämän tilaston valossa lähtisi sijoittamaan, kun historiallisesti realisoituneet luottotappiot ovat selvästi nykyisen korkotason yläpuolella. Alla kuvio Puolan tämän hetkisestä tilanteesta.

6 tykkäystä

Tässä vielä FF:n toimitusjohtaja Jouni Hintikan vastaus kysymykseen:

Lyhyesti: 4 tähden lainavolyymi Puolassa on vielä yksittäiskappaleita eli ei anna oikeaa kuvaa ko. markkinasta tai tappiotasoista yleisesti. Tästä huolimatta näytämme tämänkin avoimesti palvelussamme sijoittajille. Jokainen markkina on ja tulee myös olemaan hyvin erilainen luottoriskin osalta kuten esimerkiksi Puola vs. Ruotsi. Kuluttajalainat vs. yrityslainat.

Pitkästi: 4 tähden lainavolyymi Puolassa on vielä yksittäiskappaleita eli ei anna oikeaa kuvaa ko. markkinasta tai tappiotasoista yleisesti. Tästä huolimatta näytämme tämänkin avoimesti palvelussamme sijoittajille. Jokainen markkina on ja tulee myös olemaan hyvin erilainen luottoriskin osalta kuten esimerkiksi Puola vs. Ruotsi. Kuluttajalainat vs. yrityslainat.

Puolassa saatavilla oleva luottolaitosten keräämä positiivinen tietomäärä on kasvanut sinä aikana, kun puolalaiset lainanhakijat ovat voineet hakea lainaa Fellow Financen välityksellä. Lainanhakijoista saatavilla olevia maksukäyttäytymistietoja on lisätty luottoluokitusmalliimme sitä mukaa, kun tietoa on tullut ulkopuolisilta tahoilta tarjolle ja luottoluokitusmallia on kehitetty tarkemmaksi. Jos katsotaan viimeisimpien kuukausien lainojen luottotappiovarauksia, ovat luottotappiot Puolassa laskusuunnassa. Näin ollen malli on kehittynyt tietomäärän kasvaessa koko ajan tarkemmaksi, kuin mitä se oli markkinaa avattaessa.

Uusia markkinoita avatessa luonnollisesti Lainaamon rooli korostuu ensimmäisten luottojen rahoittajana ja täten myös maksukäyttäytymisdatan keräämisessä. Tarkoituksena on nostaa lainavolyymeja uusissa markkinoissa vasta, kun luottoriskimallin kehitys on siinä vaiheessa, että sijoittajille myös historiatietojemme valossa voidaan odottaa tuottoja. Toinen vaihtoehtomme on ostaa paikallisia pienempiä toimijoita tai saatavilla olevia lainakantoja, joilla on jo olemassaoleva historia asiakastietoineen, joita käyttää mallintamisessa.

5 tykkäystä

Aloin kahlaamaan yhtiöraporttia läpi. Sellaista pohdin, että FF:n kyky luoda arvoa pohjaa paljolti siihen, kuinka heidän luokitusprosessinsa toimii, eli datan kertyessä kuinka he pystyvät hyödyntämään sitä tarkentuneiden luottoluokitusten muodossa. Nopeasti silmäiltynä Suomen osalta näyttää hyvältä - luottotappiovaraukset ovat laskussa. Mutta onko kyse FF:n prosessin paranemisesta, vai onko kyse talouden vedosta, työllisyyden paranemisesta jne? Eli syy-seuraussuhteen osalta olen hieman skeptinen. Jos kyse on enemmän muista tekijöistä, näyttäytyy FF riskisemmältä, koska tällöin sen kyky luoda kasvavaa lisäarvoa datallaan olisikin pienempi.

Samaa sivuten, niin jos esimerkiksi ajatellaan rakennusalan ihmisen tekemää luottohakemusta, joka työllisyysnäkymien tähden olisi luokiteltu korkealle, niin kuinka nopeasti FF:n prosessit muuttuvat ja huomioivat muutokset esimerkiksi tässä rakennusalan työllisyydessä? Eli kuinka nopeasti ja mahdollisesti ennakoivasti he pystyvät reagoimaan luottoluokituksen taustalla olevien tekijöiden ympäristömuutoksiin reaalimaailmassam jos jokin nyt luottoluokitusta nostava seikka muuttuisikin sitä laskevaksi?

Jos oikein ymmärsin, tavallaan FF kasvattaa arvoansa paitsi kasvavien tulovirtojensa avulla, myös “omistamansa/keräämänsä” datan avulla, joka voi jollekin toiselle toimijalle olla erittäinkin arvokasta. Siinä, missä FF saattaisi uudelle markkinalle mennessään ostaa jonkin pienemmän toimijan sen jo keräämän datan tähden, tulee heistä itsestäänkin sitä houkuttelevampi/arvokkaampi, mitä enemmän oman toiminnan myötä tietoa karttuu kustakin markkinasta.

2 tykkäystä

Nettifoorumeilla monet FF-lainasijoittajat ovat raportoineet Puolan lainojen tuottaneen turskaa. Datan perusteella lainoista näyttäisi tulevan katetta, mutta ovatko hyvät takaisinmaksajat sitten maksaneet lainat etuajassa? Tällöinhän lainasijoittaja ei välttämättä pääsisi nauttimaan korkeista koroista tarpeeksi kauan että edes luottotappiot saisi katettua. Onko FF:llä näyttää dataa realisoituneista Puolalainasijoitusten tuottoprosenteista?

1 tykkäys

Saako Inderesin analyytikot osallistua anteihin? Jos saavat osallistuvatko tähän? ![]()

Tällaisessa sijoituksessa katsoisin mieluummin makrotalouden tekijöitä kuin yhtiökohtaista nippelitietoa. Suomi on vientivetoinen talous, ja meidän kotitalouksien ja julkisen puolen velkaantuminen on kasvussa. Parin vuoden sisälle ennustettu taantuma lisäisi luottotappioita ja veisi markkinoiden kiinnostuksen vakuudettomista kuluttajaluotoista pois. Lisäksi julkisen sektorin velkaantuminen johtaa todennäköisesti sosiaaliturvan heikentämiseen, mikä lisäisi roskalainojen riskiä entisestään. Tällä alalla jos millä on vaara jäädä nousumarkkinan lopun tähdenlennoksi.

2 tykkäystä

Taantumassa voisi kuvitella ihmisten paikkaavaan taloutta juuri tämäntapasilla lainoilla. Korot toki nousisi luottotappioiden takia, mutta se ei suoraan FF:n vaikuta, koska FF ei luottoriskiä sinällään kanna. Kokonaisvaikutusta toki vaikea arvioida, mutta taantuma ei ole ehkä niin paha kuin alkujaan voisi kuvitella.

4 tykkäystä

Osallistuin antiin ![]() ainoa mikä huolettaa on kilpailun koveneminen koska tää on niin uusi ala ja kilpailijat tulee tähän kovaa mukaan myös isot pankit. Fellown vähäiset resurssit ja takki auki asenne kansainvälistymiseen saattaa koitua… toki myös se että tää ala ei oo nähnyt taantumaa vielä, niin ei tiedä mitä käy. Taantumassa tosin kaikki kärsivät…

ainoa mikä huolettaa on kilpailun koveneminen koska tää on niin uusi ala ja kilpailijat tulee tähän kovaa mukaan myös isot pankit. Fellown vähäiset resurssit ja takki auki asenne kansainvälistymiseen saattaa koitua… toki myös se että tää ala ei oo nähnyt taantumaa vielä, niin ei tiedä mitä käy. Taantumassa tosin kaikki kärsivät…

3 tykkäystä

Aina on riskejä, mutta olennaista on millä hinnalla omistuksensa saa. Aiemmin ajattelin, etten tähän koske, mutta jos inderesin ennusteet ensi vuodesta osuvat oikeaan, niin ei tää ihan hirveen kallis ole. Täytyy ehkä rekisteröityä sijoittajaks FF:een, niin voi ehkä saada kohtuumäärän osakkeita. Jos nyt siis päätän osallistua antiin ![]()

3 tykkäystä

Meillä koskee samat säännöt IPOja kuin muutenkin suosituksia eli ei voida osallistua antiin, kun “tutkimus” on päällä. Muuten kyllä osallistuisin antiin, sillä seison täysin tekemämme analyysin takana. Jos hinta on vielä siinä vaiheessa, jos ja kun yhtiö on listoilla, alle meidän määrittämän käyvän arvon ja säännöt sallii yhtiön osakkeiden ostamisen, niin tulen painamaan osta-nappia.

10 tykkäystä

Mistä he tietää ketkä merkitsijät ovat myös sijoittaja-asiakkaita? Kollaavatko kaikki läpi vai ilmoitetaanko se jotenkin merkitessä? Ainakaan Nordnetissä merkitessä ei kysytä asiasta…

Mä veikkaan et se pankkikirjautuminen merkinnän yhteydessä ja FF-tilin luonnissa (tupas-tunnistus) linkittää tiedon.

1 tykkäys

Nordnetissa ei tehdä pankkikirjautumista ja toisaalta ihmisillä voi olla monia eri pankkitilejä. Pitäisi mennä hlö-tunnuksen perusteella…erikoista, koska onhan siinä hommaa kollata läpi noita…luulisi olleen merkinnän yhteydessä rasti ruutuun “oletko FF:n asiakas” ja vaikka se oma viitenumero. Se olisi myös markkinoinut allakointietua merkitsijöille.

Tuosta PSD2-direktiivistä olisi kiva saada enemmän näkemystä, miten se käytännön tasolla auttaa FF:ää kv-strategiassa. Onko kyseessä merkittävä / vähemmän merkittävä regulaation muutos liiketoimintamallin kannalta…? Ymmärtääkseni PSD2:n vaikutuksia konkreettisemmin aletaan nähdä vasta 2019 aikana.

Pari klikkausta tietokoneella ja se siinä. Pois sieltä 50-luvulta ![]()

3 tykkäystä

@Atte_Riikola Kiitos vastauksestasi ostoaikeisiisi liittyen ![]()

![]()

![]()

Sain pientä rohkaisua kahden vaiheilla jahkailuuni ![]()

![]()

2 tykkäystä

Tuli pikaisesti perehdyttyä tähänkin. Eli jos anti merkitään täyteen, niin FF:n osakemäärä nousee 7 117 625 osakkeeseen. Inderesin tulosennusteilla ja antihinnalla 7,73€/osake P/E 18-19 kertoimet olisivat noin 34x ja 21x. Esimerkiksi varsinainen kasvuraketti KONE hinnoitellaan 2019 korkeammalla tuloskertoimella. Nojoo, eivät ole tietenkään mitenkään verrannollisia yhtiöinä, mutta ihan hauska kuriositeetti. ![]()

Omakohtaisia kokemuksiakin Fellow Financesta on, kun ajattelin keväällä sinne pienen sijoituksen tehdä. Se laina-allokaattori oli tuolloin jossain ihan käsittämättömässä takajumissa, enkä sitten parin päivän aikana saanut haluamaani toimintoa suoritettua. Hyvin todennäköisesti sattui vaan huono tuuri, mutta vedin kuitenkin rahani pois palvelusta. Tuollainen infran tökkiminen ja sijoittaminen eivät ainakaan mun kohdalla kuulu yhteen. Mutta kuten sanottua niin todennäköisesti kävi vaan huono tuuri, ja palvelu yleisesti ottaen pelaa ihan hyvin. Voisin vaikka jossain vaiheessa antaa alustalle uuden mahdollisuuden.

Muutamassakin paikassa oon tän listautumisilmoituksen jälkeen törmännyt epäluuloisuuteen vertaislainaamisen eettisyydestä. Henkilökohtasesti en näe tässä epäeettisyyttä, en vaikka ottaisin kapitalistilasit kokonaan pois päästä. Fellow Financehan tarjoaa mahdollisuuden saada markkinan hinnoittelemaa kohtuullisen koron lainaa. Tottahan korkeampi korvaus tuleekin vaatia sellaisilta, joiden kohdalla riski maksamattomuudesta on merkittävä. Epäeettistä sen sijaan on täysin järjettömien korkojen pikavippibisnes. En ihan oikeasti ymmärrä miten sillä touhulla itsensä elättävät ihmiset nukkuu yönsä. Sori vaan, jos täällä joku pikavippimiljonääri on seassa.

On tavallaan helppo nähdä miten tää bisnes lähtee rullaamaan oikeeseen suuntaan, mutta ihan yhtä helppoa on kuvitella niitä kaikkia kiviä sinne matkalle. Lohdullista on, että pelkästään tällä nykyisellä liiketoiminnan laajuudella yhtiö on näin kannattava, ja tuloskertoimet eivät ole aivan järjettömällä tasolla. Toki kansainvälistymisen epäonnistuessa tulisi takkiin, mutta perusliiketoiminnaltaan ei puhuta mistään tappiolla kyntävästä ikuisuuslupauksesta.

Uskon liikeideaan, ja siihen että perinteinen pankki ei ole välttämätön välikappale rahan lainaamisessa. Se että kuka Euroopan valtaa vai valtaako kukaan – en tiedä, mutta aika turvallisesti voi olettaa ettei tiedä vielä kukaan muukaan. Tää markkina tullee kuitenkin kasvamaan hyvin voimakkaasti myös jatkossa, joten kyllähän antihinnan arvostus on houkutteleva. En oo vielä merkannut, antaisin 80-20 tsäänssit sen puolesta että lopulta merkkaan.

1 tykkäys

Kiitos vinkistä, mutta kuitenkin ei kiitos. Hyvästä analyysistä huolimatta, tökkii tämä. (Missä vaiheessa olisi oikea-aikaista irtautua? Kun on halpaa, vai kun on kallista?) Lian hapokasta FF. Jopa mulle, joka en pikkukummassa vierasta esim. suomalaisia pelifirmoja tai ruotsalaisia lääkeyhtiöitä ![]()