Fellow Financen yrityslainapuoli ei juurikaan kierrä, koska hakijoita ei ole ollut pitkään aikaan. Kulutuslainapuolella jos painat nappia “Näytä 30 viimeistä hakemusta”, niin hakemuksia näkyy vaan 7 ja niistä ei yksikään Suomesta. Eipä voi allokaattorikaan sijoittaa kun lainan hakijoita ei vaan ole ![]()

2 tykkäystä

Mitenköhän tukevalla pohjalla tämän yhtiön jatko oikeasti on? Pelkkää kutistumista ja regulaatiota näkyvissä lähitulevaisuuteen. Kovat kasvuodotukset oli, niitä ei varmasti tulla saavuttamaan ainakaan suunnitellussa aikataulussa. Kovin avoimesti ei ole kerrottu myöskään “maailmanvalloituksen” suunnitelmista ja sen aikataulusta.

Onneksi ei ole nahkaa pelissä. Taalerin kautta toki, mutta se lienee pisara meressä onneksi.

2 tykkäystä

Taas Mintosin suunnalta kuulumisia. Viikko sitten Mintos lopetti yhteistyön viiden lainanantajan kanssa. Nämä sijaitsivat Indonesiassa, Puolassa, Zambiassa (x2) ja Botswanassa.

Tänään Mintos päivitteli kuulumisia kymmenen lainanantajayrityksen osalta, jotka ovat “defaultissa”. Keskustelun perusteella kaikki eivät ilmeisesti kuitenkaan konkurssissa (ainakaan vielä). Osa onnistunut maksaa osan rahoista takaisin, osa ei toistaiseksi mitään. Yhteensä lainanantajayrityksiä on noin 80 Mintosilla, eli reilu kymmenes ongelmissa jo nyt. Nämä kymmenen sijaitsevat käsittääkseni itäisessä Euroopassa (Kosovo, Albania, Armenia…).

Varoituksia tuntuu tulevan joka suunnalta, ja useamman kerran viikossa tulee Mintosilta sähköpostia, kun yhdellä jos toisella lainanantajayrityksellä viivästyksiä (itsellä testipossa vain luotettavimpien lainanantajien buybackeissa. Kohteet sijaitsevat Latviassa, Bulgariassa, Suomessa, Puolassa, Espanjassa ja Kazakstanissa).

Ottaen huomioon, että lomautukset jatkunevat ja maksuongelmat yleistynevät jatkossakin, sekä sen, ettei erityistila ja valtioiden tarjoama maksuvapautus (mm. Kazakstan) voi jatkua ikuisuuksiin, itse odotan homman heikkenevän ennestään.

Toisaalta myöhästymiset omalla tililläni ovat vähentyneet 44 % → 37 %, eikä Mintoksesta enää löydy viime kuussa nähtyjä 16 %:n koron A-luokan lainoja.

Taidan kuitenkin jatkaa rahojen siirtämistä osakkeisiin ja luopua tästä p2p-meiningistä. Idea on kiva nousukaudella, mutta tämmöisinä haastavina ja epävarmoina aikoina rahani ovat mielestäni paremmin turvassa laadukkaissa pörssiyhtiöissä.

2 tykkäystä

Minusta tämä Fellown konsepti on ihan mukiinmenevä. Markkinaehtoista vakuudetonta lainaa jonka rahoittavat suoraan yksityishenkilöt. Äärimmäisen riskinen, mutta reilu. Ongelma on se ettei tämä meidän kulttuurimme Euroopassa ole valmis aitoon markkinatalouteen siinä määrin kuin Yhdysvalloissa. Finanssivalvonnan ei anneta tehdä tehtäväänsä, vaan hallitukset asettavat kapuloita rattaisiin lainoittajille (korkokatto ja muu sääntely) ja lisäksi varastavat markkinan toimimalla itse kriisiyhtiöiden rahoittajina. Aika väärämielistä tehdä sijoituspäätökset sen perusteella, minkä yhtiön ja toimialan arvelee valtion pelastavan.

Markkina toimii oikein, kun riskin kantaa riskit tunnustava ja riskiä sietävä, tuottohakuinen sijoittaja. Markkinan pitää voida hinnoitella riskit oikein ja yhtiöiden tehdä oikeat päätökset liiketoiminnan edellytystensä turvaamiseksi ilman bailoutteja. Valtioiden velkaantuminen osuu ennen kaikkea köyhään osaan väestöstä, tuleviin sukupolviin ja muihin tahoihin joilla ei ole osaa eikä arpaa koko asiassa.

6 tykkäystä

Ei mullakaan ole vertaislainaamisen ajatusta vastaan mitään. Tämä Fellow Financen toteutus on silti tosi puolivillainen oman kokemuksen mukaan. Toimintaa on ollut jo useamman vuoden, mutta edelleenkään ulkomaisten lainojen myynti jälkimarkkinoilla ei onnistu. Ulkomaisten maksamatta jääneiden lainojen saaminen perintään oli myös työn ja tuskan takana - ilmeisesti nykyään niistä saa jonkin prosentin jo takaisin jossain vaiheessa?

Sama juttu osittain kotimaisissakin lainoissa; yhtiö ilmoittaa, että 90pv viiveen jälkeen laina menee perintään hinnalla x. Mulla on parhaimmillaan ollut siellä 180pv myöhässä olevia maksuja pyörimässä, ja mitään ei tapahdu. Homma vaatii toimiakseen halukkaita lainan myöntäjiä, mutta jos ei heistä huolehdita, niin kuka tuonne haluaa rahojaan laittaa? Mulla on nykyään siellä yksi (1) laina. Sekin ruotsalainen, joka toistaiseksi makselee lainaansa ajallaan. Hienoa odotella sitä yhdeksää euroa vielä pari vuotta, kun lainaa ei tosiaan voi myydä markkinoilla pois.

Idea hyvä, toteutus huono.

5 tykkäystä

jep. lopulta lainanantajlle käy FFn kanssa huonosti. kokemusta on, laitoin sinne kiinni 15k ja parin vuoden tuotto negatiivinen. ainoastaan FF nettoaa joten kyseessä on ryöstö, tosin lyhytnäköinen sellainen. en käsitä miten FFn johdossa ei käsitetty ajoissa että myös lainanantajille pitää jäädä järkevä tuotto jossa huomioitu otettu riski. nyt menee putiikki nurin, luulisin, ja niin on syytäkin.

4 tykkäystä

Yrityslainan laajentumista Tsekkeihin. Kulutusluottoja sieltä on vissiin jo tovin saanut?

Kun osake maksoi 8e yhtiö operoi 4 maassa. Nyt se operoittee 6 maassa ja osake maksaa 2e ja yhtiö tekee tappiota. Palveluiden laajentuminen ja bisnes kulkee vähän eri suuntiin nyt

3 tykkäystä

Kovasti laajennetaan sinne tänne ja tonne mutta missä hyöty. Minulle näyttäytyy kuin fokus olisi hukassa.

Noo, emmä asiaa ihan nuinkaan ajattelisi täysin. Ei yhtiö mitenkään ole mässäilly tuolla laajentumisella. Strategiassahan on tavoitteena välittää lainoja 10 maassa vuoteen 23 mennessä ja itseasiassa yhtiön kannalta jopa suosittelisinkin laajentamaan palveluita ja mahdollisesti eri maihin. En tiedä olisiko sekään järkevää että keskitetään lainavolyymit toistaiseksi Suomeen missä valtio tekee kaikkensa kuristaakseen hengiltä tämän bisneksen. Tunnettuvuutta, luotettavuutta ja kansainvälistymistä, se olisi minun neuvo. Tietenkin se laajentuminen täytyy tapahtua järkevästi eikä mennä soitellen sotaan ja oleteta että hyvä tulee.

Tässä ei mielestäni niinkään ole fokus kadonnut yhtiöltä missään kohtaa vaan toimintaympäristö on muuttunut ’hieman’ dramaattisesti tässä. Tälle ei yhtiö luonnollisesti ole voinut mitään. Toki jos ei ala suunta kääntymään voisi olla kriittisen arvioinnin paikka onko yhtiöllä mitään syytä olla olemassa. Mutta aika näyttää mitä tästä kuoriutuu.

2 tykkäystä

Ei huono ajatus noiden ostattavien kannalta, mutta eipä pankkien niistä kahvirahoja enempää kannata maksaa.

Sanonpa nyt ääneen ajatuksen mitä en ole viitsinyt aikaisemmin sanoa, osuu sen verran hyvin tuohon ajatukseen…

Eikös Fellow Finance osuisi aika nätisti samaan koriin kuin Nordax ja Bank Norwegian, eli voisikohan FF kiinnostaa Sampoa näillä hinnoilla? Synergiat olisivat ilmeisiä ja ristiinmyynti helppoa (FF-alustalle saataisiin esim Nordaxin asuntolainat).

4 tykkäystä

Tällöin FF lakkaa olemasta vertaislaina-alusta ja muuttuu lähinnä finanssikonsernin online-kädeksi vakuudettomia lainoja varten. Nettipankeillahan on lähtökohtaisesti alusta, jonka kautta ne rahoittavat taseistaan kulutusluottoja.

En näe, että kellään olisi mitään syytä hankkia nimenomaan FF sellaiseen käyttöön, kun itsekin voi aika vaivatta perustaa vastaavan. Eri asia sitten, jos lainakannan saa huomattavalla alennuksella.

Pankin ei nähdäkseni ole paljonkaan järkeä pyörittää ulkoisten rahoittamaa vertaislainausta ja ottaa välitetyistä lainoista preemiota, kun se voi vain ottolainata talletuksia ja antolainata luottoja tehden spreadin verran voittoa. Tai jos pankin “kannattaa” tehdä näin, se johtuu siitä, että laina on niin spuge, ettei sillä se voi tehdä voittoa muuten kuin huijaamalla joku ulkopuolinen vertaislainaaja rahoittamaan sen ja rahastaa itse välityksestä.

3 tykkäystä

Ihmettelempä vaan, että onkohan raportoidut toukokuun lainat kuinka suurelta osin FF:n omasta taseesta rahoitettuja. On nimittäin sen verran vähän kuluttaja ja yrityslainoja ollut tarjolla. Vähän uutta tullut puolasta, tanskasta ja nyt tsekeistä, mutta kokonaismäärä, mitä tulee tarjolle ja mitä allokaattoriin on tarttunut, on kyllä erittäin pientä. Toisaalta on hyvä, jos screenausta on tiukennettu, koska annin aikaan pääsi tuhottoman paljon schaissea läpi mukamas 4-5 tähden luottoluokituksen hakemuksia, joista oli kohtuuttoman suuri luottotappio %. Allokaattorista olen huolinut 3 tähden lainoja, muttei niitä näköjään ole.

Joku tässä hiertää, tulevaisuus kertoo, onko epäilykseni turhia. Onneksi myin osakkeet ajoissa pois, enkä koske, ennenkuin lainapuolella näkyy tarjonnan lisääntyminen ja samalla se, että luottoluokituksella ei pelailla lisäkasvua.

4 tykkäystä

Pidän kyllä Indereksen tämänpäiväistä suositusmuutosta turhan hennoin perusteluin tehdyltä. Sell the news…

4 tykkäystä

Olen ihmetellyt koko mallisalkkuun laittamista. Kai tämä on niin koronapohjaan asti polettu että nähdään vielä liiketoiminnassa jotain arvoa. Mutta hatunnosto sinänsä että uskalletaan ottaa kunnolla näkemystä! Mutta uskon kun näen ![]()

4 tykkäystä

Itellä tää menis tupakantumppi -kategoriaan. Tästä tuskin kurssit enää laskee juurikaan, mutta voi hyvinkin saada tuplana takas, jos näyttää että tulee edes vähän kasvua. Ihmettelin myös suuresti, miten tämä päätyi mallisalkkuun.

Muistelen FF:n IPO:n, kun menin FF:n nettisivuille tutkimaan mikä firma on kyseessä. Noin 2 min surffailun jälkeen lähdin pois ja päätin olla sijoittamatta. Sen verran hätäisen oloiset sivut.

Kun FF nousi ja kasvu jatkui, rekisteröidyin ja tutustuin palveluun tarkemmin. Päällimmäisenä jäi mieleen todella kökkö käytettävyys, käyttökokemus ja hitaus. Palvelu tuntui todella puolivillaiselta. Hämmästelin.

5 tykkäystä

No tämä nyt on tällainen lottokuponki.

Tämä voi tuplata tai jopa puolittua…, vähän kuin Nokian osake.

Inderesin suositus on kyllä sanotaanko yllätävän rohkea…

1 tykkäys

Voin hetki sitten tapahtuneen testisijoitustutkimuksen perusteella todeta että tilanne ei juurikaan ole parantunut. Kummallista että on pörssilistattu fintech firma jonka techi on Nordean tasolla.

3 tykkäystä

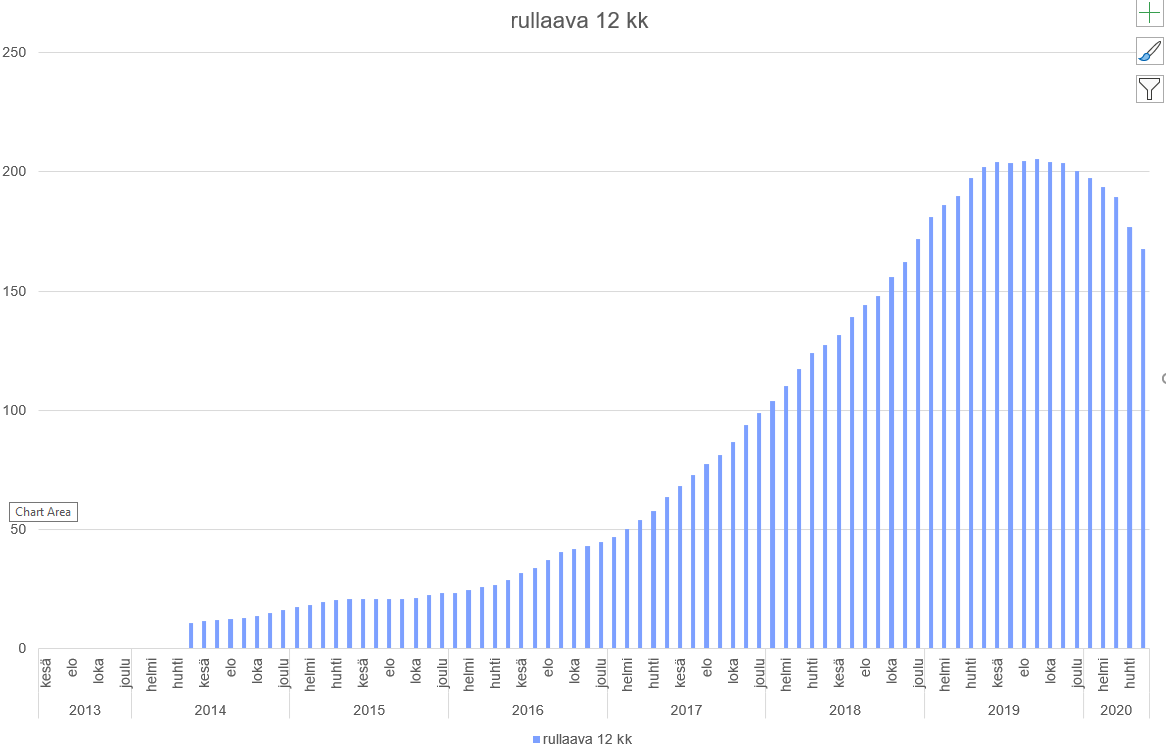

Näpyttelin lainakehityksen exceliin ja koska muutenkin tykkään 12 kk rullaavan mittarin käyttämisestä käänteiden analysoinnissa, niin vielä ei ole kiirettä. Erityisesti, koska omasta taseesta rahoitettiin lainoja kovimman nousun aikana, sitten yritys pörssin hyvällä rahalla. Sitten laitettiin omasta taseesta sijoittaminen talviunille ja alkoi heti näkyä 12 kk rullaavan tasaantumisena ja nyt sakkaa ulkoisista syistä johtuen. Nyt se miljoonan taalan kysymys on, että näytetäänkö jonkintasoista lainamäärää, että ulospäin näyttäisi niin pahalta. Jos näin on, niin sokka on oikeasti irti ja nykykurssitasoa ei voi mitenkään perustella.

6 tykkäystä