Totta. Mutta voisivat varmasti esimerkiksi ohjeistaa, että liikevoitto jää selvästi viime vuodesta, jos se on jo selvää. Samoin voisivat ohjeistaa, että liikevaihto jää viime vuodesta. Pieni ihme tarvittaisiin, jos nuo ei pitäisi paikkaansa, varsinkin kun FF vielä kompensoi lainanantajille korkokaton vaikutuksia. Esimerkiksi elokuun lainavolyymi oli 8.1M, kun se viime ja edellisvuonna oli n. 15M.

Olen ehkä pessimisti (vai kyynikko?), mutta minusta ohjeistusta ei anneta vain siksi, että sitä ei saataisi mitenkään kuulostamaan positiiviselta joten on parempi vedota hähmäisyyteen.

Kannattaa muistaa esimerkiksi case Mash/Euroloan tai vaikkapa OPR, joka sijoittajakirjeessään loppuvuodesta 2019 kirjoitti:

"…Takaisinmaksu on rahoitettu myymällä Suomen kuluttajaluototuksen päätuotteen Ostosrahan kaikki lainasaamiset. Saamisten myyntioperaatio on ollut vaativa ja aikaa vievä toimenpide ja saamisia on vuonna 2019 myyty toisella, kolmannella ja neljännellä kvartaalilla. Nyt saatavakaupat on saatettu loppuun ja sen seurauksena pääomamarkkinoilta ja rahoituslaitoksilta saatu noin EUR 60m:n vieraan pääoman ehtoinen rahoitus on maksettu takaisin. Samalla yhtiön kassa on vahvistunut.

Toimialalle tyypillisesti myytyjen saamisten myyntihinta ei vastaa kirjanpitoarvoa. Tästä johtuen Yhtiön vuoden 2019 raportoitu tulos näiden kertaluonteisten erien johdosta tulee olemaan tappiollinen, vaikkakin sen operatiivinen tulos on siis kolmen ensimmäisen kvartaalin jälkeen EUR 9.5m positiivinen."

Noin ei tietenkään pitäisi olla mutta niin se vain nyt valitettavasti on. Lainaamon saatavakannan arvoa on siis ulkopuolisena mahdoton arvioida mutta kovin isoa arvoa en sille laittaisi edes ns. normaalitilanteessa.

Toki jos yhtiöllä on esittää sitova kirjallinen ostotarjous joltakin isolta luotettavalta perintäyhtiöltä niin olen valmis muuttamaan mieltäni.

Onko kukaan arvioinut tätä sijoittajille maksettavaa kompensaatiota? Lähinnä mietin, että onko tarinan loppu, jos korkokatto saisi jatkoa ja FF on ajatellut kuittaavansa nyt maksettavat kompensaatiot aikanaan korkeampien korkojen kautta?

Eli nyt sijoittajille maksettaviin korkoihin liittyy oletus korkojen merkittävästä noususta ja tähän liittyy merkittävä poliittinen riski.

Varmaankin saamisten myyntitilanteessa näin käy ettei niistä hyvää hintaa helposti saa. Mutta tilanne luulisi olevan eri jos lainakanta vain ajettaisiin alas. Tosin en tiedä miksi näin tehtäisiin ja onko se normaalitilanteessa edes järkevää. OPR keissiin hieman tutustuin nyt mutta mikään näistä mainitsemistasi keisseistä ei ollu tuttu aiemmin minulle. Onko OPR keississä kyse samantyyppisistä myönnetyistä lainoista kun fellow financella on nyt?

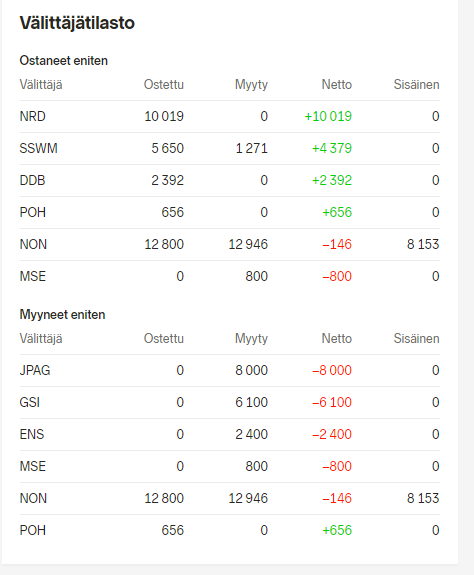

GSI takaa myyvän mahdollisuuksia ei ole paljon, kun myyntimäärät niin hurjia. Lappuja mennyt nyt myyntiin GSI:n kautta noin 360 000kpl omien laskelmien mukaan. En usko, että kellään rahastolla oli noin paljoa osaketta, omistajista vain neljällä oli tarvittava määrä. Niistä yksi on luonnollinen myyjä, MARGIN INVESTMENTS OY eli entisen toimarin Jouni Hintikan sijoitusyhtiö.

Lappuja oli 836 721kpl eli myynnit jatkuvat varmaan pitkään syksyyn, jotta saaa kaiken yrjöttyä ulos.

Useinhan tapahtuu luontaisesti niin että entinen toimari myy omistustaan. Mutta pitääkö tästä olla huolissaan? Hänhän tuntee yhtiön hyvin jossa on ollut töissä.

Jos ostajia riittää tähän tahtiin ni eihän tossa montaa päivää mee tais eilenkin mennä joku 150k lappua? jatketaan ostoja vaan samaan tahtiin ni kyllä ne sieltä loppuu

Samaa itekkin mietin että tuleeko yleensä esim viikonloppuna enemmän lainavolyymia vai kuukauden lopussa vai ihan tasasesti? Joka tapauksessa nyt on ihan hyvä vauhti toistaseks. Tällä vauhdilla mennään heittämällä viime vuoden syyskuusta ohi. Viime vuoden tasollehan nämä kai pyrki nyt alkuun ja toistaseksi näyttää hyvälle tämä syyskuu. Toivottavasti sama meininki jatkuu

Tässä kohtaa kuukautta, kun kohta 4 päivää on mennyt, niin lainavolyymia on kertynyt 1,83 miljoonaa euroa. Ollaan ihan hyvässä vauhdissa joka tapauksessa.

Mitä itse olen lukuja seuraillut, niin kertoimena kannattaa käyttää työpäivien/pankkipäivien lukumäärää jos haluaa ennusteita kuluvalle kuulle tehdä. Tästä tulisi siis 1,83/4*22 = 10,1 Me syyskuun volyymiennusteeksi tällä hetkellä. Viikonloppuisin ei juurikaan lainoja nostella, ja esimerkiksi laskurahoitusta ei tapahdu viikonloppuisin laisinkaan.

Siellähän on odotetusti entisen toimarin kevennys käynnissä josta myyntipaine tulee.

Mielelläni osallistuin talkoisiin ostopuolella, kun näkymät loppuvuoteen ovat parantuneet ja hinta on em. syystä vielä alhaalla.

Jos yhtiössä tapahtuu käänne positiiviseen, niin en usko että tätä edukkaammin enää pääsee kyytiin. Joskin puolet lapuista on vielä hintikalla myymättä.

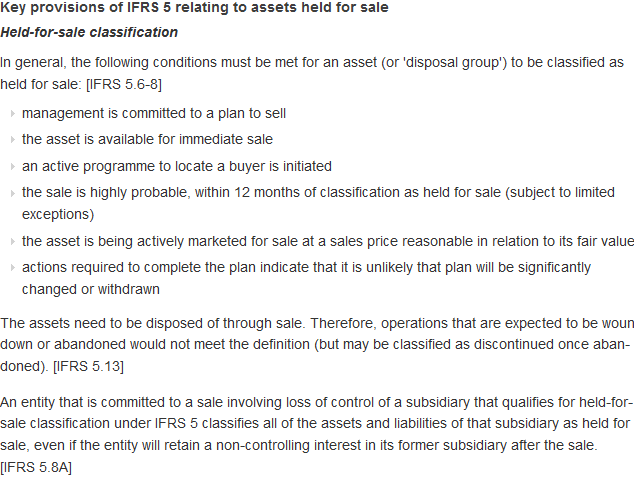

Periaatteessa siis tilintarkastajat eivät tykkää, jos omaisuuseriä tuolla roikutetaan yli 12kk. Näin voi silti tehdä, jos “omaisuuserän myyntiä edistetään”. Ei siis aivan yhtä kirkasta totuutta löydy tämän asian suhteen.