Aamun avauksessa näyttää saavan erittäin edullisesti lappuja (< 8,0e). Vielä kerkeää kyytiin, ennen kuin Aten tuleva yhtiöpäivitys antaa lisää nostetta ![]()

1 tykkäys

Itse onnistuin saamaan alle 7,90 niin olihan sitä pakko tankata ihan reilusti lisää kun jäi noi antiosakkeet vähän pieniksi.

3 tykkäystä

Itseäni on ihmetyttänyt paitsi Taalerin myynti-into, niin myös henkilöstöannin alimerkintä. Yhtiö ilmeisesti näyttää ulkopuolisten silmissä houkuttelevammalta kuin sisäpiiriläisten, miksi?

No, 100 000 osaketta oli tarjolla henkilöstölle, ja onko noita nyt sitten muutama kymmenen työntekijää. Eli sellanen 3000 osaketta per naama = 20 000€. Ehkä ei kaikilta löytynyt takataskusta. ![]()

6 tykkäystä

Tavoitehinta 10,40€. Täs on hyvä istua kyydissä ja nauttia kasvusta ![]() tää työpäivä meneekin FFn analyysin lukemisessa…

tää työpäivä meneekin FFn analyysin lukemisessa…

4 tykkäystä

Olisi olettanut että Fellow Finance lähtis heti aluksi nousuun, mutta ei… Ainakin enemmän aikaa tankata lisää lappuja kyytiin.

Edit: Nyt saa jo alle listautumishinnan :0

2 tykkäystä

Hieman vieläkin mietityttää nämä vertaislainafirmat listautuneena.Mikä tekee Fellow Financesta paremman pörssifirman,kuin esimerkiksi Lending Clubista,joka listaamisen jälkeen on tullut alaspäin n.9 miljardin USD arvoisesta firmasta tämän päivän n.1,5 miljardin firmaksi?

Lending Clubin osakekurssin kehityksestä ei mielestäni kannata vetää minkäänlaisia johtopäätöksiä Fellow Financen suhteen. Lending Clubia hinnoiteltiin IPO:n jälkeen tosiaan n. 9 mrd. valuaatiolla, mikä vastasi yli 20x EV/Liikevaihto-kerrointa. Jälkikäteen helppo sanoa, että arvostus oli tuolloin täysin kuplaantunut. Nykyään yhtiöitä hinnoitellaan reilulla 5x liikevaihtokertoimella. Lisäksi yhtiön omat sisäiset ongelmat ovat painaneet osaketta viime vuosina.

Fellow Financea puolestaan hinnoitellaan tällä hetkellä 2019e 3,7x EV/Liikevaihto-kertoimella. Sijoittajan kannalta Fellow Finance on ainakin osakkeen arvostuksen näkökulmasta huomattavasti Lending Clubia parempi pörssifirma (etenkin jos verrataan suoraan LC:n IPO:n aikaiseen valuaatioon.). Tuotto-odotukseen tulee valtava ero, ostaako osaketta kuplaantuneilla arvostuskertoimilla vai FF:n tapauksessa mielestämme maltillisilla kertoimilla odotettuun kasvuun nähden.

FF:n odotetaan myös tulevina vuosina kasvavan selvästi nopeammin ja tekevän parempaa kannattavuutta kuin LC:n, joten tästäkin näkökulmasta pidän FF:ää selvästi parempana vaihtoehtona.

8 tykkäystä

Näyttää siltä, että FF:n listautuminen sattui sopivasti tähän epävarmaan viikkoon. Atte ja muut inderesläisetkin pääsevät maanantaina ostelemaan kelpo hinnalla tätä.

Onnittelut niille, jotka eilen poimivat 7,40e tasoilta tätä.

2 tykkäystä

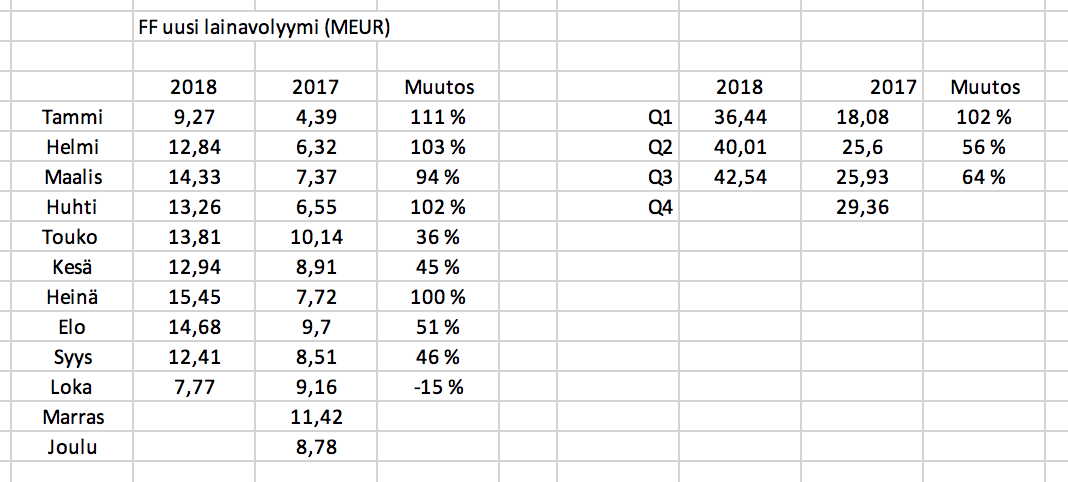

Fellow Financen tarjoamat reaaliaikaiset tilastot on ehdottomasti hyvä juttu. Laskin vähän uuden lainavolyymin kehitystä kuukausi- ja kvartaalitasolla. Lokakuu ei ole vielä ihan puolivälissäkään, ja tasaisella vauhdilla päästäisiin n. 15,5 miljoonaan euroon (70% kasvu vrt. viime vuoden lokakuuhun). Viime vuonna uusia lainoja välitettiin kaiken kaikkiaan 99MEUR edestä, tänä vuonna lokakuun puoliväliin mennessä lukema on 126,8MEUR, eli kasvua on viime vuoteen verraten jo noin 28%.

7 tykkäystä

Onko tilastoa lisääntyneistä lainanantajista? Nyt tuntuu siltä, että allokaattorista ei saa lyhyempiä, alle vuoden lainoja, annettua ollenkaan. Muualla ei ole pulaa lainanhakijoista, onko orgaanisen kasvun raja tullut vastaan suomessa jo? Myös turskan määrä pomppasi ja olen miinuksella, tosin alotin kesäkuussa vasta?

1 tykkäys

Alussa tuottoprosentti näyttää helposti huonolta, koska luottotappiovarauksia tulee nopeasti ja samaan aikaan tuottoa ei ole vielä ehtinyt kertyä. Itse aloitin lainaamisen FF:ssä toukokuussa ja nyt ollaan jo ihan mukavalla vakaasti ihan hyvällä plussalla (n. 8,5% palvelun näyttämä vuosituotto tällä hetkellä) ja luottotappiovaraukset pienentyneet alusta. Kaikki myöhässä olleet lainat on tähän mennessä lopulta maksettu ja yhtään ei ole mennyt vielä perintään (olen tosin jättänyt 1-2 tähden lainat kokonaan pois allokaattorista). Sijoittajien määrä löytyy kyllä julkisista tilastoista, selkeästi kasvua tuli sijoittajien määrässä syyskuussa aiempaa enemmän. Todennäköisesti tärkeänä syynä tähän on osakeannissa ollut etu sijoittaja-asiakkaille (väh. 500 osakkeen merkintä taattu). Ehkä kasvaneiden sijoittajalukujen johdosta esim. Suomen 4 tähden kuluttajaluottojen markkinakorko laski alle 11%:n.

Merkille pantavaa tähän mennessä omassa lyhyessä asiakkuudessa on ollut se, että ainakin Suomen kuluttajalainoja on maksettu melko paljon takaisin etuajassa. Esimerkiksi syyskuussa tuli takaisin pääomaa n. 6-kertaisesti verrattuna siihen, mikä olisi ollut normaali lyhennysohjelman mukainen tahti. Tämä pienentää hieman tuottoa, mikäli uudelleensijoittamisessa kestää, mutta toisaalta tarjoaa mahdollisuuksia pidemmissäkin lainoissa saada rahoja ulos palvelusta, mikäli tulee käteisen tarvetta.

4 tykkäystä

Joo kiitti, olen kyllä tämän tajunnut, mutta silti miinuksella, kun useita meni perintään, ehkä lämpimän kesän satoa :). Noh ei kuitenkaan merkittävästi miinusta ja olen hajauttanut moneen muuhunkin vertaislainaan/crowdfundingiin. Täällä ei liene erillistä ketjua niille, jos tämä oli tarkoitettu enemmän FF-osakkeesta keskusteluun?

Alla 10 suurinta omistajaa. Moni ammattilainen näkee potentiaalia, mm Varma ja OP.

”Pienemmän position” ammattilaisista mukana siis Atte Riikola ja seurataan tuleeko muitakin inderesläisiä mukaan ![]() kutina olisi sen puolesta…

kutina olisi sen puolesta…

1 tykkäys

En nyt ihan hirveän montaa kuppia kahvia joisi sen kunniaksi, että Varma ja OP on kelkassa mukana. ![]()

Enemmänkin olisin huolissani, että miksi MikroMarkka ei ole…![]()

5 tykkäystä

Taaleri oli linjannut, “ettei Fellow Financen antia tulla merkitsemään mihinkään ratkaisuun (rahastot, täyden valtakirjan varainhoito tms.), jossa Taaleri toimii päätöksentekijänä.” Intressiristiriita, kun listaus tuli “talon sisältä”.

6 tykkäystä

Huh… Pelästyin jo tätä poliittista riskiä, mutta ei näytä vaikuttavan mitenkään FF:än toimintaan.

“Oikeusministeri Antti Häkkänen kertoi eilen, että pikaluottosääntelyä koskeva esitysluonnos on toimitettu lainsäädännön arviointineuvostolle, joka antaa esityksen eduskunnalle marraskuun alussa. Esityksen keskeisin tarkoitus on laajentaa korkokattosääntely koskemaan myös yli 2000 euron luottoja. Lakiesityksessä yli 2000 euron luotoista perittävän koron ylärajaksi asetettaisiin 30 %.”

“Fellow Financen kautta välitettyjen suomalaisten kulutusluottojen nimelliskorot vaihtelevat tällä hetkellä 5-20 %:n välillä lainaajan luottokelpoisuudesta riippuen, joten 30 %:n korkokatto ei suoraan tältä osin vaikuta yhtiön liiketoimintaan.”

3 tykkäystä

Onko AL:llä kommenttia ![]() Tuntu olevan niin hype päällä tähän osakkeeseen

Tuntu olevan niin hype päällä tähän osakkeeseen ![]()

4 tykkäystä

Juu, fellow finance kuului yhteen niistä riveistä jotka poistin viikon sisällä salkusta…

Haluaisin olla FF:ssä mukana ilman muuta, mutta olen muuttunut varovaiseksi seuraavien kuukausien odotusten suhteen osakemarkkinoilla. Pidän tätä casea yhtenä mielenkiintoisimmista mm. Remedyn ohella, mutta korkean tuottohakuisuuden sijasta nyt en halua olla 100% osakkeissa… minun pelimerkit on varsin rajalliset.

Tulevaisuudesta ei tiedä - voin olla täysin väärässä myymieni positioiden suhteen. Omasta mielestäni en myynyt hätiköiden vaan noin 3-4pvä harkitsin katsellen Q3:n alkua.

Edit: Hienoa ja yllättävää että täällä porukalla on mielenkiintoa seurata minua lähes yhtä kiinnostuneena kuin inderesläisiä. Älkää vaan ainakaan ottako mallia minusta…

3 tykkäystä

Mulla kävi sama mielessä IPO merkinnän jälkeen, että onko tässä mulle liikaa riskiä, nyt kun ollaan vielä syklin huipulla. Odotan mielenkiinnolla karhua ![]() pidän tätä salkussa niin kauan kun Inderesin näkemys pysyy ennallaan.

pidän tätä salkussa niin kauan kun Inderesin näkemys pysyy ennallaan.

2 tykkäystä