Kellään fiksummalla mietteitä Intrum AB:n osakkeesta? Näkyy tulleen alas aika jyrkällä kulmakertoimella ![]()

https://ilkkapohjalainen.fi/uutiset/talous/swedbankille-jattisakot-rahanpesusta-1.4118251

Swedille rapsut.

Aktialla ilmeisesti ongelmia korkorahastojensa kanssa.

Norjan keskuspankki pudotti ohjauskorkonsa 0,25 prosenttiin.

1 tykkäys

Swedbankin rapsujen koko tarkoittaa, että Nordean >90m€ varaus riittäisi kevyesti ja jos olisi suhteessa, niin Nordean rapsut olisivat alle 10m€.

DNB on laskenut nyt kahteen otteeseen asuntolainojen korkoja uusilta ja nykyisiltä asiakkailta. Kerran myös laskettu yrityslainojen korkoja. Muutenkin moni heidän asuntolaina asiakkaistaan on ottaneet lyhennysvapaita käyttöön ja nyt myös siis maksettavat korot alenee. Myös yrityslainoissa mahdollista tiedotteen mukaan neuvotella lyhennysvapaista. DNB ainakin näyttää tekevän kaikkensa luottotappioiden minimoimiseksi. Optisempi kaveri voisi sanoa, että auttaakseen yrityksiä ja yksityisiä vaikeiden aikojen yli, mutta minä pitäydyn vielä itsekkäissä syissä. Väistämättä tuo tullee syömään tämän vuoden tuottoja entisestään, mutta pidemmällä ajikajänteellä saattaa maksaa itsensä takaisin. Vielä ei ole tiedotetta tullut osingonmaksun lykkäämisestä, mutta iso mahdollisuus siihenkin löytyy. Muuten DNB on kommentoinut koronatilanteesta seuraavaa:

DNB is one of the most solid banks in Europe, and over the last decade, we have more than doubled our equity. This makes DNB well equipped to meet turbulent times in the market.

…

DNB is also one of the most creditworthy banks globally, with the best possible short-term rating of A1+/P1 from S&P and Moody’s, and a long-term rating of AA. We are monitoring the situation around the corona outbreak closely, and will make ongoing assessments of the bank’s risk.

…

DNB has very limited exposure to, for instance, the airline industry. Beyond this, it is not natural for the bank to comment on the financial prospects for the company until we present our figures for the first quarter.

1 tykkäys

Herätellääs tätäkin ketjua henkiin. Rupean jatkossa jakamaan itse tänne vähän aktiivisemmin sektoriin liittyvää hyvää sisältöä jotai itse luen. Ohessa Blackrockin (maailman isoin varainhoitaja) CEO:n vuotuinen sijoittajakirje: Larry Fink’s Chairman's Letter to Shareholders | BlackRock

Suosittelen lämpimästi lukemaan. Erinomaista näkemystä mm. toimialan kehityksestä sekä taloudesta.

15 tykkäystä

Siirrän keskustelua tänne tuolta pörssien suunta keskustelusta. Jos sinua kiinnostaa alhaiset arvostuskertoimet niin siitä vaan tekemään finanssisektorille tutkimusta. Käytännössä kaikki pankit ja vakuutusyhtiöt hinnoitellaan huokeasti bookiinsa tällä haavaa.

Jenkkipankki jos kutittelee kieltä niin esim Citigroupia hinnoitellaan 0,46 P/B:llä ja lähes täysin investointipankkitoiminnasta elävää Morgan Stanleytä 0,69. Luokan kriisiä edeltävä priimus JP Morgan Chase sentään pääsee yli 1 P/B:hen.

Koko Sepen finanssisektorin P/B eilisellä päätöskurssilla ja viikonloppuna Yahoon sivuilta ajamilla omilla pääomilla on mediaanina 0,87 ja tuota hieman nostaa esim sektoriin mukaan luettavat vakuutusmeklarit ja luottoluokittajat joiden P/B on luonnollisesti pankkeihin ja vakuutusyhtiöihin nähden taivaissa.

Kiitoksia. En varsinaisesti ole kiinnostunut koko Jenkki pankkisektrorista. Lähtökohtaisesti vain niistä kaikista vahvimmista. Edellä mainituissa minusta se hyvä vertailukohta on J.P. Morgan&Chase ts. pankkeja joilla näyttöjä läpi menosta useammista tyrskyistä ongelmitta. Tuolla Jp Morganilla toitkin asina esille suuresti mikä minua kiinnosti. Wells Fargon kurssiin on ladattu paljon pahaa.

Kyllä tuo sektori ja nuo isoimmat väkisinkin kiinnostaa itseäkin. Omassa seurannassa on ollut tovin vähän normaalimmalla tulosmiksillä liikkeellä oleva Citi ja vähän sivusilmällä tuo JP Morgan Chase, mutta sitä ehkä syystäkin turhan kovalla preemiolla omaan makuun hinnoitellaan. Olen myös seuraillut Morgan Stanley ja Goldman Sachsia jonkin verran, kun nämä eivät ole niin riippuvaisia korkotasosta. No hiljattain tiputtelin seurannasta Goldmanin pois, koska koin Morgan Stanleyn parempana samantyylisenä sijoituksena. En ole kuitenkaan näihin roposiani vielä ainakaan laittanut, koska turhankin keskitetystä salkusta löytyy jo valmiiksi yksi amerikkalainen vakuutusyhtiö ja eurooppalainen pankki, joten en välttämättä kaipaa salkkuuni tällä haavaa lisää täytettä tältä sektorilta.

Goldman ja Morgan Stanley aina välillä kiinnostavat, arvostan niitä firmana toki, varmasti kärkeä alallaan. Investointipankeissa on se ongelma, että kriisiin tullessa en ainakaan itse osaa yhtään arvioida derivaattien riskejä. Niillä ei ole sitten sitä turvaa, että peruskansalaiset menettäisivät säästönsä. Kun vaara menettää säästönsä ja asuntonsa on valtiolla korkea kynnys olla astumatta peliin. Investointi pankki puolestaan voidaan antaa kaatua.

Wells Fargossa on suurena omistajana Buffett takana ja tiukan paikan tullen uskon hänen marssivan paikalle lompakkonsa kanssa. Hänen aloittaessa lompsan vetoketjun avaamista puolen päivän jälkeen alkaa porukkaa tulemaan paikalle ihmettelemään kuinka kauan aukaisu vie. Illalla suurin osa shorttareista sulkeneet shortiinsa. Toisena päivänä vedon lyöjät julkistaa veikkaus kertoimet kuinka kauan lompsan aukaisu vie. Siinä vaiheessa, kun herra sanoo tämä aliarvostettu ja alkaa latoa paalua tiskiin kurssi signahtaa ensimmäiset 20%. Mahdolliset antipaperit revitään käsistä.

Lainaus" But Buffett has rare and special powers. Just look at BRK-B: it rose on Monday, during the worst stock-market crash in years, and then fell on Tuesday when the rest of the market was up sharply. When things get really bad, it seems, people look to Berkshire Hathaway as a safe haven. Don’t they know that it’s extremely leveraged (like all insurance companies), doesn’t pay any dividends, and is largely invested in the stock market?"

1 tykkäys

Ei taida Euroopasta löytyä isoa pankkia jonka osingonmaksua ei lykättäisi. Eilen norjalainen DNB ilmoitti yhtiökokouksen siirtämisen yhteydessä lykkäävänsä myös osingonmaksua ja omien ostoja hamaan tulevaisuuteen.

Onko Wells Fargolla jotakin riskiä realisoitumassa nyt? Laittavat vastuuseen ja maksajaksi, kaatuu tässä kriisissä kuin Lehman ja muut konsanaan.

Wells Fargo tippuu vain koko ajan lisää. Ihan pelilapuksikin vaikuttaisi hyvältä ja lyhyellä ajalla nousupotentiaalia?

Vanha uutinen, mutta Wells Fargo otti loppuvuodesta todella pahasti lunta tupaan. Tuskin on sijoittajaluottamus ihan parhaimmillaan tällä haavaa mikä saattaa voimistaa laskua. Tokikaan ei ole tänään esim ainoa pankki joka laskee. Citi ottanut nokkaan tätä kirjoittaessa melkein -6% ja koko S&P500 finanssisektori -3%

USAn finanssisektori on yhtä hyvällä pohjalla tällä hetkellä kuin risteilysektori eli laiva on puhki joka paikasta ja luottotappiot tulevat olemaan vuolaat. Skandaaleissa ryvettynyt Wells Fargo voi hyvin mennä alle 15€ ja osinkojen leikkaukset vyöryvät läpi sektorin, kaikki pankit tulevat leikkaamaan USAssa osinkoa, koska luottotappiot tulevat olemaan satoja miljardeja. Tällä sektorilla pohjat ovat jossain huomattavasti alempana.

1 tykkäys

Tuosta Wells Fargosta on muuten todettava sellaisia yksityiskohtia, että yhtiön harteilla ei paina mitenkään merkittävä shorttipino ja Marketbeatin tietojen mukaan viimeisen kuukauden aikana sisäpiiri on ollut ostolaidalla yli 5,5 miljoonan dollarin edestä mikä ei ainakaan huonona merkkinä voi pitää.

Wells Fargon analyytikko pankkisektorin tilanteesta Bloombergille:

Tällä viikolla nytkähtää tuloskausi USA:ssa kunnolla käyntiin. Isoista pankeista JP Morgan ja Wells Fargo raportoivat tuloksensa huomenna ja keskiviikkona tulee oikea pankkitulosten tykitys Citin, Bank of American, Goldman Sachsin, Morgan Stanleyn ja US Bancorpin johdolla. Ennusteiden mukaan monttua on tuloksille kaivettu Q1:n ajan, mutta syvyys on epäselvä. Esim JPM:n tulosennuste jakauma on Yahoon mukaan -3,6-2,78 ja viime vuoden toteutunut 2,65. Jakauman suuruus johtunee siitä ettei kaikki analyytikot ole vielä ehtineet muuttamaan ennusteitaan. Tuskin kukaan analyytikko ilman sienien popsimista ennustaa muuten tuloskasvua vs edellinen vuosi.

Tässä muutamien isojen suhteen KBW:n päivitettyä ennustetta:

Ja vertailuksi Oppenheimerin vastaavat:

5 tykkäystä

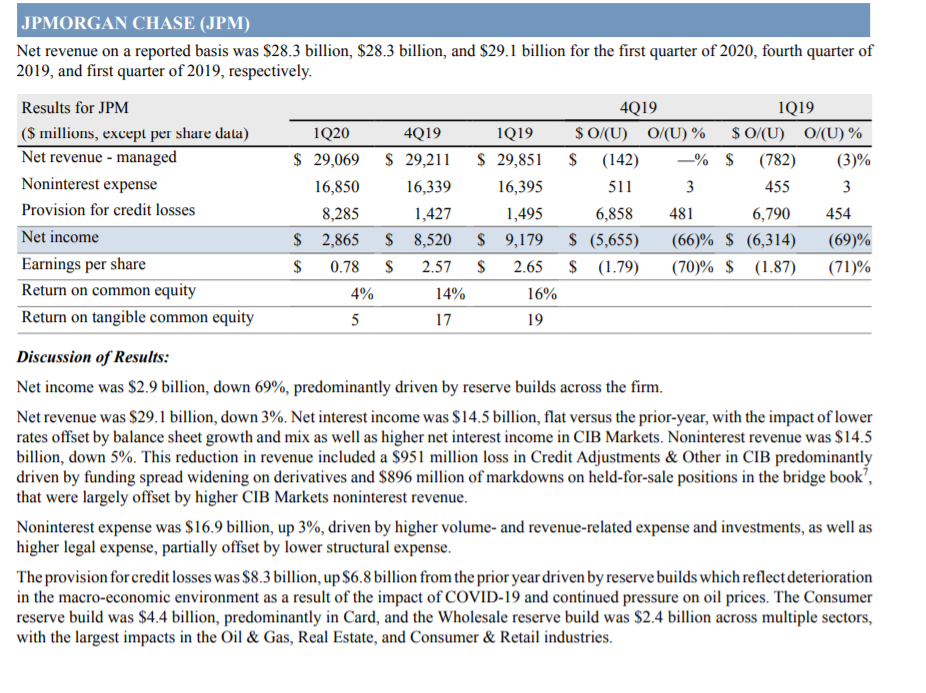

Tuosta:

Eli -3% tuotoista pois ja luottotappiovarausten mukana -69% nettotuloksesta. Syytä huomioida muutokset siihen miten pankit arvioivat tulevia luottotappioitaan.

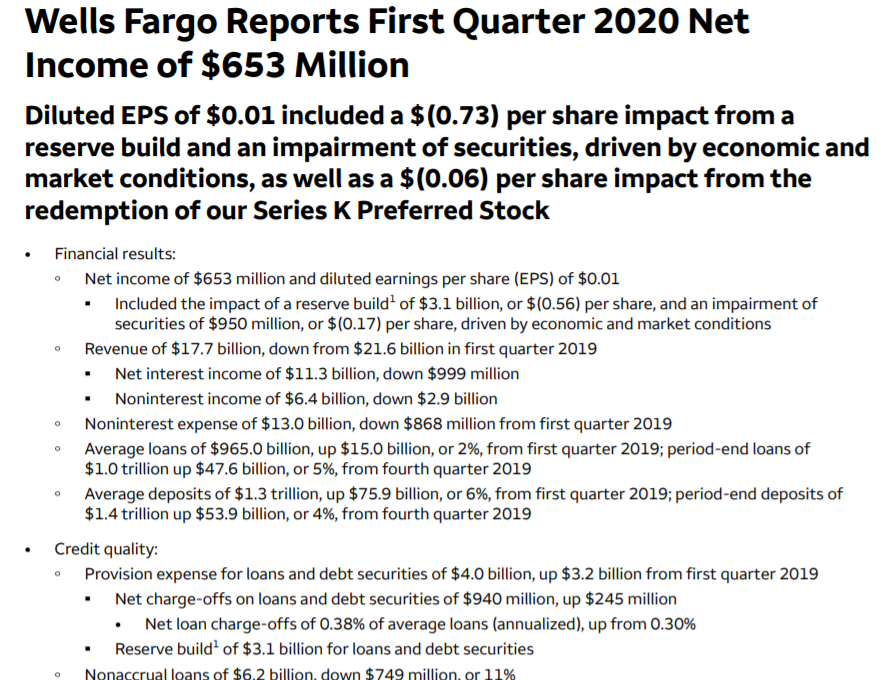

Ja heti perään Wells Fargo täräytti tauluun yhden sentin eps:n.

3 tykkäystä

Ainakin premarketissa molemmat JP ja Wells Fargo tukevasti plussalla.

JP:ltä mahtiluvut pöytään, ei WF tosiaan mikään huono sekään ollut mitä nyt vähän ujohko varaus 3B.

WF tuntui että varauksia pistettiin juuri sen verran mitä pystyi niin että pysyi tulos 0.01 EPS “JEEE VOITOLLA” ![]()

2 tykkäystä