Tämä oli mielenkiintoinen tiedote. Suhteellisen suoraan FiVa sanoo, että useammilla toimijoilla olisi parantamisen varaa sijoitusvakuutusten hinnoittelussa/läpinäkyvyydessä.

Finanssivalvonta on käynyt läpi suomalaisten henkivakuutusyhtiöiden tuotteet kartoittaakseen sijoitusvakuutusten markkinan asiakkaalle näyttäytyvän kannattavuuden kannalta

Finanssivalvonnan selvitys toi esiin useita tuotteita, joissa asiakkaan tuotteesta saama hyöty vaikuttaa raskaiden kulujen vuoksi kyseenalaiselta. Sijoituskorin kustannukset asiakkaalle saattoivat olla lähes kaksinkertaiset verrattuna vastaavalla riskillä sijoittavaan rahastoon, jonka asiakas voi niin ikään valita saman vakuutuksen sijoituskohteeksi. Vastaavasti joissain tapauksissa sijoituskorin tuotto oli selvästi heikompi kuin kuluiltaan edullisemman sijoitusrahaston tuotto. Näitä tuotteita tarjoaviin yhtiöihin ollaan erikseen yhteydessä asian selvittämiseksi tarkemmin.

Olisipa mielenkiintoista tietää mihin yhtiöihin sitä ollaan suoraan yhteydessä

Mielenkiintoista mitä FiVa aikoo tehdä, eli pakotetaanko oikaisemaan uusmyyntiä, pakotetaanko muuttamaan voimassa olevia sopimuksia (jolla vaikutus kannan nykyarvoon) vai mennäänkö vielä takautuvasti jo päättyneisiin (tai päätettyihin) sopimuksiin?

Aika kirjavaa yleensä, riippuu paljon vakuutusviranomaisesta, kuluttajansuojasta sekä kuinka säännelty markkina jo on. Yleisin lienee uusmyyntiin puuttuminen, i.e. millä ehdoilla vakuutuksia voi ylipäätään myydä. Välitön vaikutus uusmyyntiin puuttumisella on pieni, koska vaikuttaa vain uusiin vakuutuksiin (ja tuleviin tuottoihin).

Toista ääripäätäkin tosin on; karmaisevin esimerkki löytyy Puolasta, jossa vakuutusviranomainen vaati muutoksia myös voimassa oleviin vakuutuksiin sekä takautuvasti myös päätettyihin…(eli siis uusmyynnin arvo alas, voimassa olevan kannan nykyarvo alas, sekä jo tuloutetuista voitoista rahat takaisin. Verottajan toimet vielä päälle (palautukset ei veronalaisia kuluja) - niin a vot).

Riippuu siis aika paljon FiVasta. Itse riskiä voi hiukan haistella katsomalla SFCR raportin SII QRT 23.01 “Expected profit factored into future premiums (EPIFP – life insurance)” suhdetta SII omaan pääomaan. Mikäli EPIFP on huomattavan suuri, niin voimassa olevan vakuutuskantaan on isketty huomattavasti fee tuloja (tai sopimukset ovat huomattavan pitkiä), jotka eivät välttämättä ole kestävällä tasolla. Noin mutupohjalta väittäisin, että pahimmat ylilaskuttajat ovat Suomessa Freedom-of-Service pohjalta toimivat, eli ei Suomeen rekiströidyt yritykset (joiden suora valvonta ei ole FiValla).

Henkivakuutus busineksessa tosin sen verran mutkaa matkassa, että on hankala arvioida mahdollisia negatiivisia vaikutuksia yksitäisten toimijoiden osalta (tulosheilunta on sen verran kova).

Nyt kun taas reflektoidaan Lehmania Deutscheen ja Suisseen, tuli mieleen että mitö tuollaisen finanssidinosauruksen luhistuminen tarkoittaa muille kilpaileville finanssilafkoille? Ainakin asiakkaita vapautuu?

Luhistumiset on tosi harvinaisia, koska ne johtavat käytännössä automaattisesti laajempiin järistyksiin finanssimarkkinoille. Lisäksi yleensä nämä pankkien luhistumiset hoidetaan lopulta fuusiolla tai valtiollisella väliintulolla (pankki jatkaa valtion omistuksessa/tuella) ja hyvin harvoin toimijan vain annetaan kaatua. Pitää muistaa, että pankin alasajo on hurjan monimutkaista (ei voida lopettaa kuin paperitehdasta).

Jos kuitenkin nyt unohdetaan nämä systeemiriskit ja puhutaan pelkästään kilpailullisista näkökulmista, niin toki sieltä vapautuu merkittävä määrä uusia asiakkaita, jos pankki vain kaatuu. Mutta kuten sanoin, tämä on super harvinaista ja tämmöisen skenaarion realisoituessa meillä on todennäköisesti muuta mietittävää, kuin että kuka saa Deutchen tai Suissen asiakkaat

Ei ole tainnut Handelsbankenin Suomesta poistuminen edetä vieläkään…? 1v ja 4kk aikaa jo siitä, kun ilmoittivat poistumisesta. Tanskan toiminnot saivat myytyä viimekesänä. Onko siellä kohta enää mitään myytävääkään, vai vetävätkö vaan pöntöstä alas kyseisen kuihtuneen rusinan?

Eipä ole kuulunut ja kyllähän tässä aika on ostajien puolella. Hanskan näkökulmasta kyse on pienestä omaisuuserästä ja varmasti olisi kovakin halu saada asia pois pöydältä.

Kuten täällä aiemminkin todettu, niin mielestäni todennäköisyys koko liiketoiminnan myynnille laskee jatkuvasti ja paloissa myynnin todennäköisyys puolestaan kasvaa. Fakta on se, että koko toiminnalle potentiaalisia ostajia on Suomessa muutamia ja ne on kaikki käyty läpi jo moneen kertaan viimeisen 16kk aikana.

Ohessa suora lainaus joulukuun viestistäni tässä ketjussa:

Mitä pidempään tämä prosessi kestää, niin sen paremmaksi muuttuu ostajien tilanne. Tuo omaisuuserän laatu heikkenee (osaajat ja asiakkaat vuotavat) ja samalla Hanskalla on paine hyväksyä huonompin diili. Mitä alemmas hinta valuu, niin sitä enemmän erilaisia tahoja voi lyödä spekulaatioissa pöytään. Tuossa on kuitenkin tarjolla hurja määrä pääomaa ja jos siihen pääsee käsiksi “pennies for a dollar” tasolla, ei kaupan rahoitus ole enää kovinkaan kummoinen haaste ja edellytykset omistaja-arvon luomiselle nousevat tosi korkeiksi.

However, Handelsbanken Finland performs rather well still (despite it being up for sale so long).

Cost to income ratio of 56% in q4 and 57% for 2022. And on average their custumers are more satisfied than that of their competitors. Good credit quality. And rather few of their SHB Finland employees have left (becasue of retention bonus offered by SHB).

So the bank is performing, it is just the sale process that has been badly organized by the C-suite.

Edit: If shb Finland sells below book value (which it probably will) someone is getting a good deal. Especially if one compares it to the valuation of other ‘small-banks’ in Finland such as Oma-Sp book value of 1.68 (which is in my humble opinion is bubble-territory and not sustainable from a macro-economical outline for Finland). Yes there are some differences between these banks but it gives a ‘ball-plank’ estimate.

Käytännössä rahastojen rahasto (vaikka saa toki sijoittaa myös yksittäisiin kohteisiin). Likviditeettiongelmaa pyritty taklaamaan pidemmällä lunastusikkunalla (+6kk liukuva) sekä korkealla 5%:n lunastuspalkkiolla.

Kiinteistösektorin näkymät puhuttavat sektorilla nyt paljon ja tässä saa itsekin pohtia ihan todenteolla miten tämä vaikuttaa sektorin yhtiöihin. Meidän seuraamista varainhoitajista kiinteistöt koskettavat oikeastaan kaikkia ja etenkin CapMania, eQ:ta ja Titaniumia.

UB:n rahastonhoitajien katsaus maanantain sijoittajapäivässä oli todella informatiivinen. Vaikka katsauksessa käsitelläänkin paljon myös heidän rahastoaan, niin tuosta sain ainakin itse tosi paljon infoa yleisestä markkinasta Pohjoismaissa.

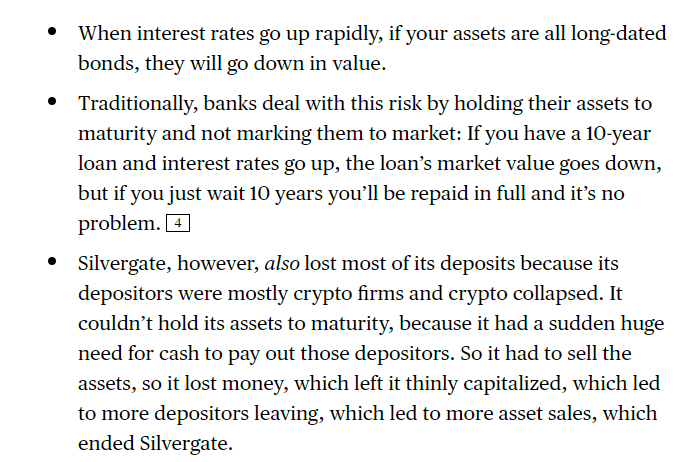

Pitäisi ensin katsoa että saavatko kryptopellet välillisesti käynnistettyä oikean pankkikriisin vai jääkö tämä pieneksi heilunnaksi kun joku yksittäinen kiska tai pari paljastuu unohtaneen uikkarit? Ja moniko muu pankki on vastaavassa lirissä kuin nyt kaatunut Silvergate?

Ongelma väännetään rautalangasta aiheeseen liityvässä jutussa joka on Bloombergin maksumuurin takana:

Juuri nyt markkinalla pankkipuolella vähän jokainen katsoo ympärilleen epäilevästi että kuka muu on tumpeloinut asiansa ja missä poksahtaa seuraavan kerran… Siis onko muita kuin tämä Silicon Valley Bank.

Joko on alepäivät, tai sitten on tarjolla putoavien puukkojen erikoistarjous

Eikö tässä ole kyse sikäli eri asiasta, että SVB ei ole sijoittanut sinänsä mihinkään johdannaisiin jotka yhtäkkiä happanivat käsiin. Kyse on lopulta likviditeettiongelmaata, jonka ratkaisu vaatisi realisointeja, jotka tuovat mukanaan kerralla liian suuret tappiot.

Hopea reunus tilanteessa on siis se, että SVB:n hallitsemat omaisuuserät kiinnostanevat markkinoilla. Täyteen hintaan ne eivät tietenkään mene kaupaksi, mutta ihan käypää hintaa niistä saataneen pihalle isommilta pankeilta.