Ei voi suoraan sanoa mihin kaikkeen kussakin pankissa noita malleja käytetään (voivat olla sellaisenaan suoraan hinnoittelussa tai ei), mutta siis yleisesti sanottuna nuo vaikuttaa suoraan siihen kuinka paljon pankin tulee pitää pääomaa tallessa lainanannostaan. Sehän taas vaikuttaa suoraan pankin luotonantokykyyn mikä tietenkin voi vaikuttaa siihen mihin hintaan ja kelle pankki on valmis antamaan lainaa. Muuhun niitä ei mielestäni suoraan sääntelyssä sanota että pitäisi käyttää.

Nyt mutuilen hieman, mutta en usko että yleisesti noita käytettäisiin esim hinnoittelussa. IRB malleja koskeva lainsäädäntö painottaa minusta konservatiivisuutta eli mielummin liikaa pääomaa kuin liian vähän periaatetta. Luulisin että kilpaileva pankki haluaa hinnoittelussa kuitenkin olla harhaton.

Veikkaan, että tässä on kyse ihan vain asiakasvalikoinnista. Ruotsissa on enemmän “hyvätasoisia” lainanhakijoita.

Lomien aikana tapahtui todella mielenkiintoinen yritysjärjestely pohjoismaisella varainhoitosektorilla. Pohjoismaiden suurin itsenäinen varainhoitaja Carneo myi noin puolet varainhoitotoiminnoistaan Carnegielle. Molemmilla firmoilla on sama pääomistaja, PE-sijoittaja Altor.

Järjestelyllä on kahdenlaisia seuraamuksia 1) Carnegie palaa varainhoitoon ja 2) Carneon tulevaisuus on hyvin epäselvä.

Aloitetaan Carnegiestä. Yrityskaupan myötä Carnegiestä tulee jälleen merkittävä varainhoitaja pohjoismaisella varainhoitosektorilla (AUM +10mrd EUR). Ennen varainhoitoa Carnegien ydinliiketoiminta on ollut investointipankkitoiminta. Carnegiellä on varmasti haluja jatkaa kasvuaan varainhoidossa. Suomen varainhoitosektorin osalta tämän tekee mielenkiintoiseksi se, että Carnegien ostamalla varainhoitotoiminnalla ei ole käytännössä minkäänlaista presenssiä Suomessa, mutta vastaava Carnegiellä itsellään on Suomessa merkittävää toimintaa (investointipankki). En pitäisikään yhtään mahdottomana, että Carnegie rantautuisi vahvemmin myös Suomen varainhoitomarkkinalle, joko orgaanisesti tai epäorgaanisesti.

Carneon osalta tilanne on hyvinkin epäselvä. Carneohan on ollut emoyhtiö, jonka sateenvarjon alla on operoinut useita varainhoitajia omilla brändeillään. Carneo on ollut kovassa kasvumoodissa ja vielä 2021 vuosikertomuksessaan Carneo kertoi tavoitteekseen ostaa uusia yhtiöitä sekä AUM:n tuplaamista. Myös aiemmin Carneo on puhunut hyvin avoimesti Suomeen laajentumisesta, koska Suomi oli ainoa markkina, jossa heillä ei ollut kunnon presenssiä. Nyt transaktion jälkeen Carneoon jää jäljelle pelkkä C Worldwiden liiketoiminta. C Worldwiden hallinnoitava varallisuus on noin 20 mrd ja liikevaihdon arvioisin olevan noin 80-100 MEUR. Liikevoitto vastaavasti luokkaa 25-40 MEUR (luvut tosi karkeita arvioita Carneosta carve-outattuna). C Worldwide on erittäin laadukas varainhoitaja, joka on keskittynyt ennen kaikkea aktiiviseen osakepoimintaan.

Keskeinen kysymys onkin nyt, mitä tapahtuu Carneolle/C Worldwidelle? Transaktion jälkeen Carneon strategialta putoaa käytännössä pohja pois ja on vaikea nähdä, että tätä sateenvarjostrategiaa lähdettäisi jatkamaan. Altor on ollut C Worldwidessä omistajana ja yli 10v, eli pääomasijoittajan mittapuulla todella pitkään. Vaikea uskoa, että 10v periodin jälkeen nykyisellä omistajalla olisi halua lähteä toteuttamaan uutta +5v kasvustrategiaa. Mielestäni onkin hyvin realistista, että C Worldwide tullaan myymään. Ostajia tälle laadukkaalle liiketoiminnalle on jonoksi asti.

Meidän kotimaisista yhtiöistä sekä Evli että eQ olisivat molemmat kokoluokkansa puolesta relevantteja fuusiokandidaatteja. Evlin osalta transaktio olisi todennäköisesti liian iso ja lisäksi yhtiöllä kädet täynnä EAB fuusion kanssa. eQ:lle tämä C Worldwide puolestaan tarjoaisi hypyn seuraavaan kokoluokkaan aidoksi pohjoismaiseksi peluriksi. Lisäksi ainakin paperilla CW vaikuttaa ihan hyvältä fitiltä eQ:lle. Isommista yhtiöistä Sammon Mandatumille tämä saattaisi olla myös hyvä fit ja nostaisi Mandatumin varainhoiton seuraavalle tasolle. Toki se tekisi Mandatumista pohjoismaisen varainhoitajan, joka ei ainakaan toistaiseksi ole ollut yhtiön tavoitteena. Pitää kysellä tulosinfoissa yhtiöiden kommentteja

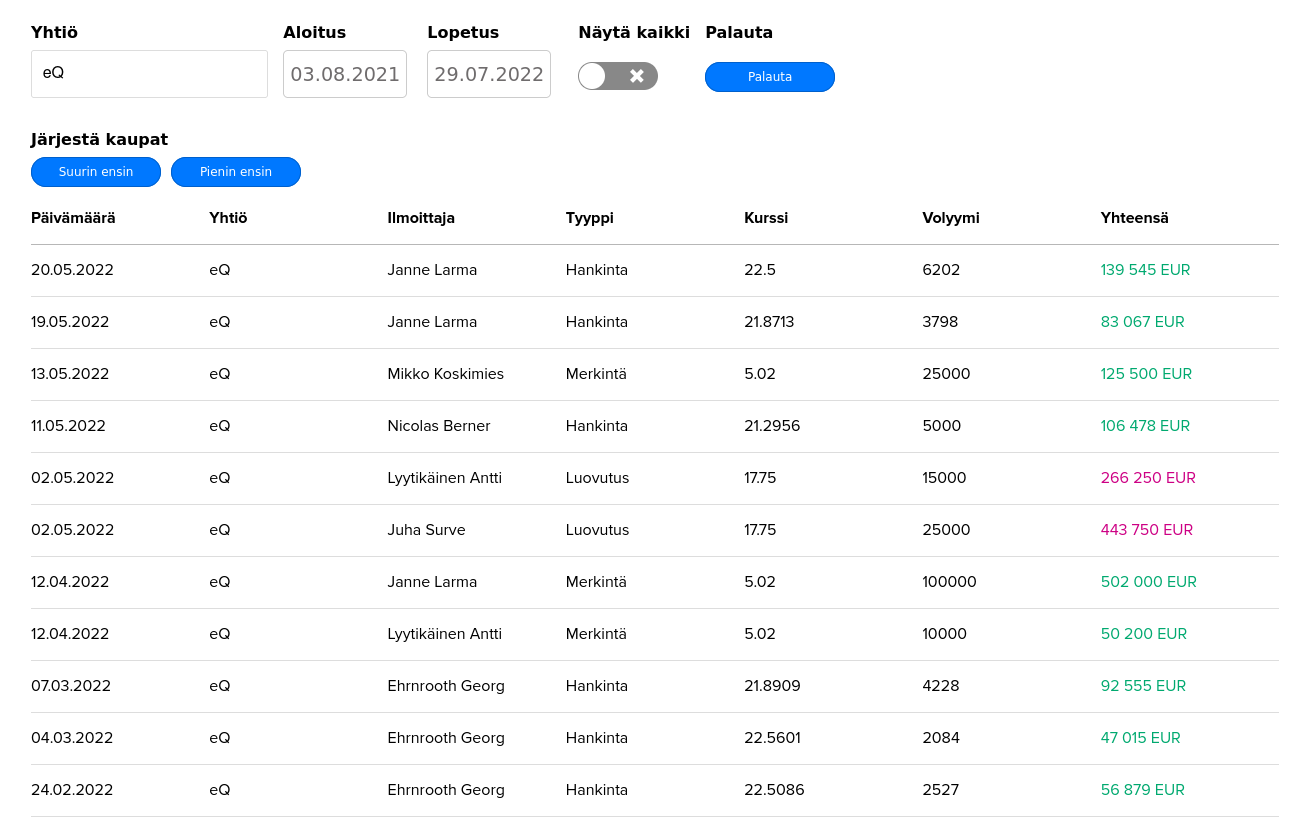

Pidin aiemmin Larman hpj-roolissa tekemiä ostoja merkkinä siitä, että eQ ei olisi käymässä aktiivisia MA-neuvotteluja. Koska eQ’n osake ei enää kesäkuun lopussa ole sisäpiirille kelvannut, lienee mahdollista, että jonkinlaisia tunnusteluja MA-rintamalla onkin käynnissä.

Mielenkiintoinen huomio historiasta: Carnegiellähän oli vuoteen 2009 asti myös rahastoja Suomessa, kunnes yhtiö myi varainhoitoliiketoimintansa Evlille. Toki tuolloin markkina oli hyvin erilainen, ja esimerkiksi sijoitusrahastojen pääomat ovat noin 2,5 kertaistuneet kesäkuuhun 2022 mennessä. En siis minäkään yllättyisi jos paluuaikeita sieltä löytyisi, sillä alan pitkän aikavälin kasvunäkymät ovat Suomessakin edelleen vahvat ja yhtiön brändi varmasti monelle potentiaaliselle asiakkaalle entuudestaan tuttu.

Tämä oli mielenkiintoinen kirjoitus, kun mietitään tuota Suomen markkinan kokoa. Tuo sijoitusaktiivisuus on ihan hyvällä tasolla, mutta pääomista isompi osa pitäisi saada tuottamaan:

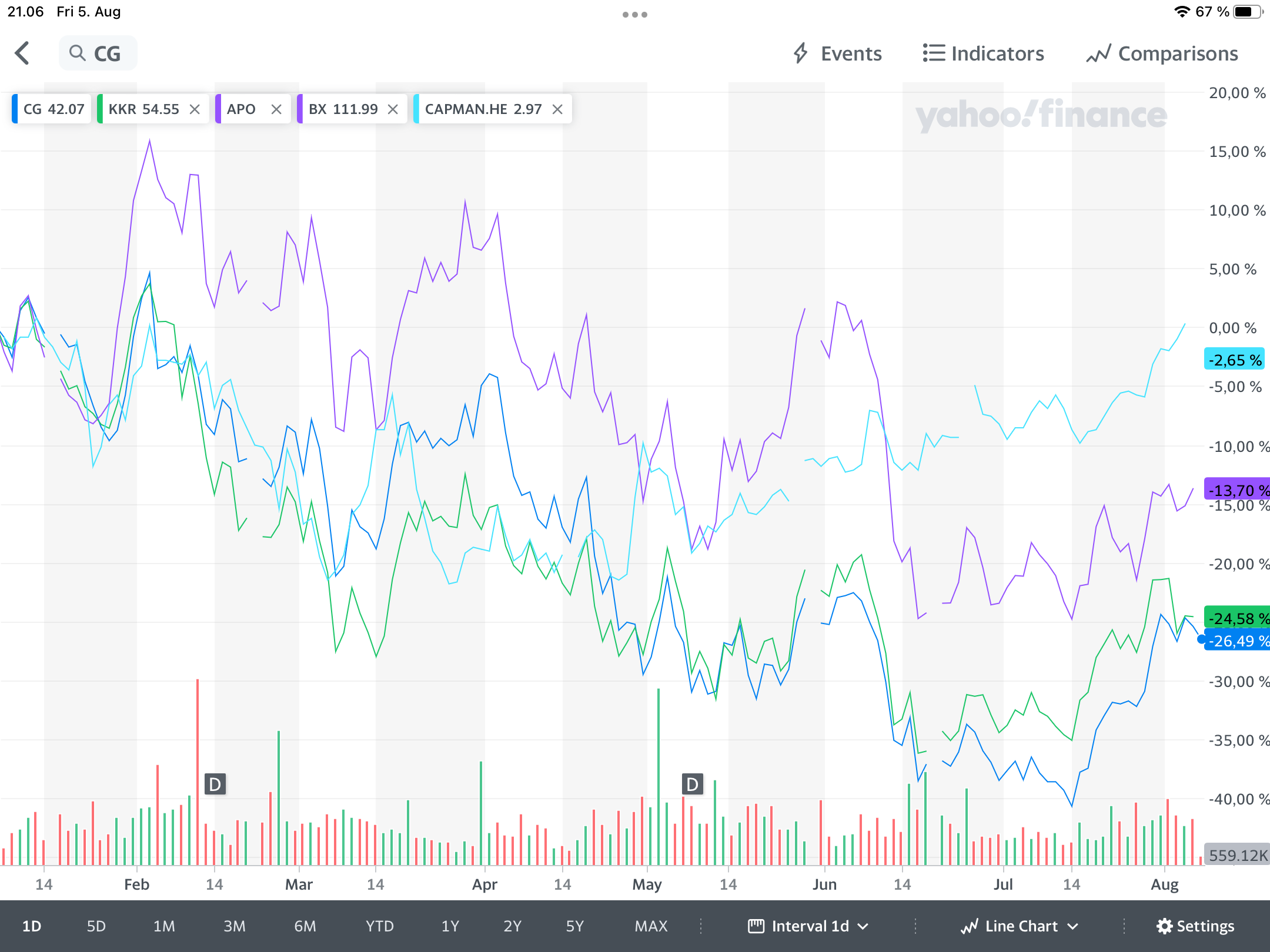

Kieltämättä itsekin viimeksi tänään CapMania katsoessa ihmetellyt että miten vaihtoehtoisten valuaatiot voivat liikkua näinkin irrallaan listatusta markkinasta

Capman ja jenkki verrokit. Toki yhtiössä on valtavia eroja pelkästään jo koon takia. Mutta ihan mielenkiintoista seurata.

Johtuuko Capmanin vahvuus tänä vuonna matalimmasta arvostuksista alku vuonna vai onko markkinan tehottomuudesta, tuskin ainakaan laadulla voisi perustella

Mikähän tilanne mahtaa olla hanskan Suomen toimintojen suhteen?

Tiedotteesta 10kk ja edelleen hiljaista kuin huopatossutehtaalla sen suhteen enkä ole itse nähnyt edes mitään huhuja siitä että mitä näille toiminnoille oltaisiin tekemässä.

Sen verran voinee kuitenkin spekuloida että kokonaisina näitä ei kukaan taida ottaa, mutta mitenköhän sitten palaset sen jälkeen jakaantuvat ja mihinköhän hintaan nämä osat mahtavatkaan liikkua?

Ei ole mitään tarkkaa tietoa. Kyllähän tästä on erilaisia huhuja jatkuvasti eri lähteistä kuullut, mutta ei mitään printtikelpoista.

Itse kallistun myös tuon sun oletuksen suuntaan, alkaa olla suht epätodennäköistä että menee kokonaisena. Käytännössä vaatisi, että Hanska antaa tämän toiminnan pois, kunnon hintaa ei kukaan maksa (olis maksanut jo). Osien hintoja on todella vaikea arvioida. Peruspankkiliiketoiminta myytänee suht isolla alennuksella omaan pääomaan ja yrityspuolesta en osaa edes sanoa. Varainhoidon osalta taas strategisen kumppanin löytäminen voisi johtaa tilanteeseen missä liiketoiminta kannattaa lähes antaa pois. Tuo paloissa myynti tulee kyllä olemaan melkoinen operaatio, ei varsinaisesti ole kolmea eri tehdasta tai muuta selkeää omaisuuserää mitä tässä myydään

Kannattaa tutustua myös Euroopan Keskuspankin stressitestien tuloksiin. Keväällä kun Euroopan pankkien riskeistä oli enemmän puhetta julkisuudessa, laitettiin Deutsche Bank samaan smells funny -ryhmään kuin Etelä-Euroopan kriisipankit. Olihan se yllätys. Tarkempaa tietoa ei ole, mutta selvittele ihmeessä ja kerro myös muille. Kiitos.

Voisi siirtää Finanssisektori-ketjuun. Ei onnistunut Juurikin siirtoyritys.

KL:ssä mielenkiintoinen juttu rahastojen kuluista. Iso teema vanha tuttu, perinteisessä varainhoidossa palkkiot ovat jatkuvassa puristuksessa ja etenkin merkintäpalkkiot ovat katoava luonnonvara.

mutta HS:ssä ollut hänen haastatteluja osin samasta teemasta:

Lainaan tuosta AMWatchin artikkelista pienen pätkän joka koskee vaihtoehtoisia sijoituksia:

”A third, and less popular solution in the Nordic region, is to add factor tilts and alternative risk premia.

However, style premia didn’t help investors in the 2010s, when many new investment products focusing on multi-factor investing started to emerge. Many of these products didn’t meet investor expectations and ended up in the bin.

You argue that increasing exposure to style premia and alternative risk premia is a good solution for navigating the low expected return challenge, however, many investors have not opted for this solution. Does the relatively poor performance of these strategies in the 2010s impact this?

“Yes, I think so. Recently, it has all been illiquids, which is partly because equity allocations are already high and alternative risk premia disappointed after their first chance. Illiquids seemingly look good but I think there is a lot of danger in that space,” Ilmanen says.

We have seen alternative risk premia performance reverse recently. Could this change investor sentiment?

”The first answer is definitely yes, but there could be a [psychological] barrier for some investors, who invested aggressively in the space previously and it turned out to be a significant disappointment, so that’s something that is going to take a while to get over. People often give more weight to a couple of recent years than to many decades of earlier evidence,” Ilmanen says.”