Goldman ja Morgan Stanley aina välillä kiinnostavat, arvostan niitä firmana toki, varmasti kärkeä alallaan. Investointipankeissa on se ongelma, että kriisiin tullessa en ainakaan itse osaa yhtään arvioida derivaattien riskejä. Niillä ei ole sitten sitä turvaa, että peruskansalaiset menettäisivät säästönsä. Kun vaara menettää säästönsä ja asuntonsa on valtiolla korkea kynnys olla astumatta peliin. Investointi pankki puolestaan voidaan antaa kaatua.

Wells Fargossa on suurena omistajana Buffett takana ja tiukan paikan tullen uskon hänen marssivan paikalle lompakkonsa kanssa. Hänen aloittaessa lompsan vetoketjun avaamista puolen päivän jälkeen alkaa porukkaa tulemaan paikalle ihmettelemään kuinka kauan aukaisu vie. Illalla suurin osa shorttareista sulkeneet shortiinsa. Toisena päivänä vedon lyöjät julkistaa veikkaus kertoimet kuinka kauan lompsan aukaisu vie. Siinä vaiheessa, kun herra sanoo tämä aliarvostettu ja alkaa latoa paalua tiskiin kurssi signahtaa ensimmäiset 20%. Mahdolliset antipaperit revitään käsistä.

Lainaus" But Buffett has rare and special powers. Just look at BRK-B: it rose on Monday, during the worst stock-market crash in years, and then fell on Tuesday when the rest of the market was up sharply. When things get really bad, it seems, people look to Berkshire Hathaway as a safe haven. Don’t they know that it’s extremely leveraged (like all insurance companies), doesn’t pay any dividends, and is largely invested in the stock market?"

Ei taida Euroopasta löytyä isoa pankkia jonka osingonmaksua ei lykättäisi. Eilen norjalainen DNB ilmoitti yhtiökokouksen siirtämisen yhteydessä lykkäävänsä myös osingonmaksua ja omien ostoja hamaan tulevaisuuteen.

Vanha uutinen, mutta Wells Fargo otti loppuvuodesta todella pahasti lunta tupaan. Tuskin on sijoittajaluottamus ihan parhaimmillaan tällä haavaa mikä saattaa voimistaa laskua. Tokikaan ei ole tänään esim ainoa pankki joka laskee. Citi ottanut nokkaan tätä kirjoittaessa melkein -6% ja koko S&P500 finanssisektori -3%

USAn finanssisektori on yhtä hyvällä pohjalla tällä hetkellä kuin risteilysektori eli laiva on puhki joka paikasta ja luottotappiot tulevat olemaan vuolaat. Skandaaleissa ryvettynyt Wells Fargo voi hyvin mennä alle 15€ ja osinkojen leikkaukset vyöryvät läpi sektorin, kaikki pankit tulevat leikkaamaan USAssa osinkoa, koska luottotappiot tulevat olemaan satoja miljardeja. Tällä sektorilla pohjat ovat jossain huomattavasti alempana.

Tuosta Wells Fargosta on muuten todettava sellaisia yksityiskohtia, että yhtiön harteilla ei paina mitenkään merkittävä shorttipino ja Marketbeatin tietojen mukaan viimeisen kuukauden aikana sisäpiiri on ollut ostolaidalla yli 5,5 miljoonan dollarin edestä mikä ei ainakaan huonona merkkinä voi pitää.

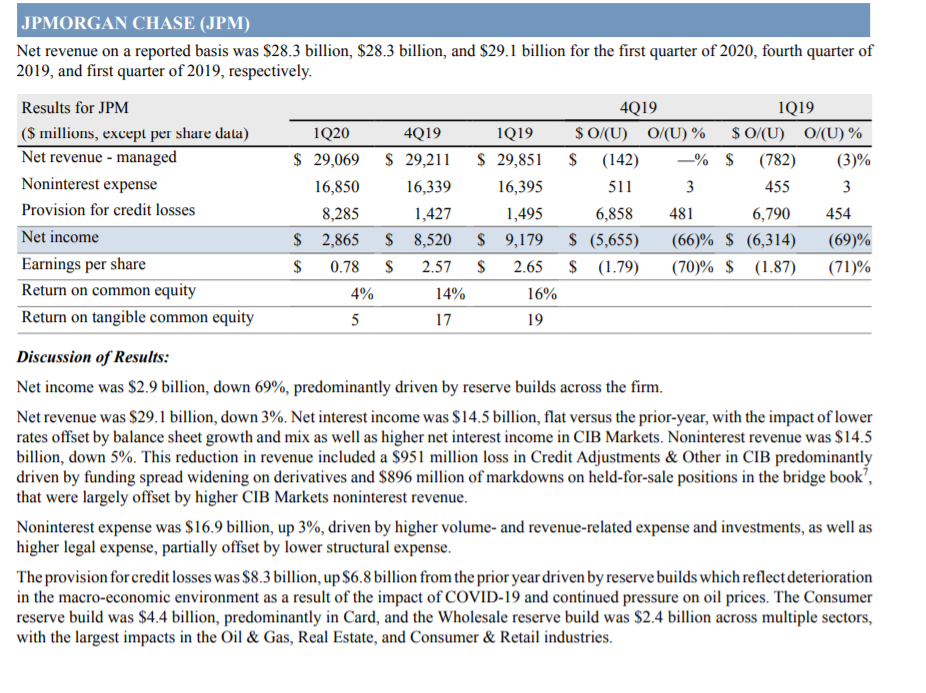

Tällä viikolla nytkähtää tuloskausi USA:ssa kunnolla käyntiin. Isoista pankeista JP Morgan ja Wells Fargo raportoivat tuloksensa huomenna ja keskiviikkona tulee oikea pankkitulosten tykitys Citin, Bank of American, Goldman Sachsin, Morgan Stanleyn ja US Bancorpin johdolla. Ennusteiden mukaan monttua on tuloksille kaivettu Q1:n ajan, mutta syvyys on epäselvä. Esim JPM:n tulosennuste jakauma on Yahoon mukaan -3,6-2,78 ja viime vuoden toteutunut 2,65. Jakauman suuruus johtunee siitä ettei kaikki analyytikot ole vielä ehtineet muuttamaan ennusteitaan. Tuskin kukaan analyytikko ilman sienien popsimista ennustaa muuten tuloskasvua vs edellinen vuosi.

Tässä muutamien isojen suhteen KBW:n päivitettyä ennustetta:

Eli -3% tuotoista pois ja luottotappiovarausten mukana -69% nettotuloksesta. Syytä huomioida muutokset siihen miten pankit arvioivat tulevia luottotappioitaan.

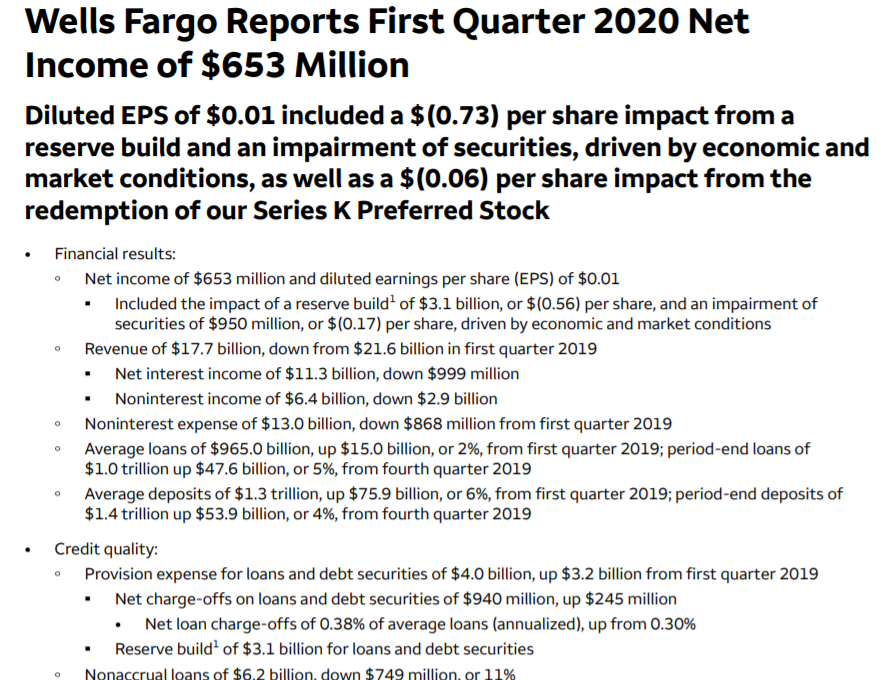

Ja heti perään Wells Fargo täräytti tauluun yhden sentin eps:n.

Goldman Sachs tulos ulos. Sinänsä eilisten tulosten jälkeen merkittävää, koska käytännössä toimii edelleen pelkkänä investointipankkina vaikka varpaat onkin kastettu liikepankkimaailmaan.

Muuten kaikki meni ihan putkeen, mutta Asset Management-segmentissä ilmeisesti yrityksen omien sijoitusten arvot sulivat sen verta rapsakkaasti, että koko segmentti tuotot painui tappiolle. Tuo teki tuottoihin 3 miljardin loven verrattuna Q4/2019 ja 1,8 miljardin verrattuna vuoden takaiseen.

Ei kyllä Wells Fargon tilanne lupauksia herätä. Tässä MarketWatchin tekemää koontia noista luottotappiovarauksista:

BANK

LOAN LOSS RESERVES/TOTAL LOANS - MARCH 31, 2020

LOAN LOSS RESERVES/TOTAL LOANS - DEC. 31, 2019

LOAN LOSS RESERVES/TOTAL LOANS - MARCH 31, 2019

J.P. Morgan Chase

2.32%

1.39%

1.43%

Bank of America

1.51%

0.97%

1.02%

Citigroup

2.91%

1.84%

1.82%

Wells Fargo

1.19%

1.09%

1.14%

JP Morganilta oli kysytty “base case” skenaariota mihin nuo luottotappioreservien korotukset perustuu ja vastaus CFO:lta oli tälläinen:

J.P. Morgan CFO Jennifer Piepszak addressed the “base case” by saying that after initially factoring in an annualized 25% GDP decline and 10% unemployment for the second quarter, the bank’s economists had “updated their outlook and now have GDP down 40% in the second quarter and unemployment at 20%,” according to a transcript provided by FactSet.

Tuo teksti kirjoitettu vahvasti USA näkökulmasta. Euroopassa (tai Suomessa) tilanne ei vielä ihan noin brutaali. Meillä järjestelmä pankkikeskeisempi ja indeksien osuus vielä paljon pienempi. Toki tämä trendi kiihtyy myös meillä.

Pikkusen on vaikea kysymys. Oletko hamuamassa meidän kotimaisia pankkeja, pohjoismaisia vai kaikki käy? Haluatko perinteistä liikepankkia, investointipankkia vai pankkia minkä tulos on hyvä mix kumpaakin?

Itse miettisin kaksi kertaa sijoittamista pankkisektorille ainakin seuraavista syistä:

Luottotappioriskit lyöty köysiin koronan toimesta. Käytännössä ei ole enää pankkien itsensä hallussa tällä hetkellä kuinka pahasti luottotappiot iskee läpi.

Korkokate tullee olemaan hamaan tulevaisuuteen paineessa alhaisen korkotason takia. Toisaalta inflaatio nyt silmille ja sen myötä korot ylös voi olla pankeille myös kaksiteräinen miekka, kun periaatteessa korkokate nousee, mutta luottotappiot voivat seurata perässä kuin hai laivaa.

Nykyinen yritys- ja valtionvelkapotti pitävät jatkuvaa systeemiriskin uhkaa päällä rahoitusmarkkinoilla mihin lääkkeenä on vain keskuspankkien hengityskone. Tuo kaivetaan aina markkinashokin aikaan naftaliinista, mutta sen kerran kun se ei enää tehoakaan tai päättäjät antavat pesuveden huuhdella taloutta menee sen pesuveden mukana hyvätkin toimijat vähintäänkin ahtaalle.

Jos nyt kuitenkin pankkisektori jollain perverssillä tavalla houkuttaa, niin itse ehkä lähtisin metsästämään pankkia, minkä antolainausportfolio olisi mahdollisimman “tylsä” ja vähäriskinen. Tuota ei vaan ole ihan helppo arvioida. Lisäksi olen spekuloinut ja pyöritellyt pienessä päässäni pääseekö investointipankkijätit rahastamaan tulevina vuosina yritysvelkavuoren maturiteettiseinällä, kun ennätysmäärä yritysvelkoja pitää uudelleen järjestellä seuraavien vuosien aikana. Tässäkään asiassa en ole selkeää kokonaiskuvaa saanut luotua.

Itsellä ainoa pankki tällä haavaa salkussa DNB. Norjalla on oma valuutta, vahva valtiontalous millä on muskelia fiskaalielvyttää maata ulos koronapandemiasta ihan eri tavalla kuin monella muulla ja pankki oli mittarilla kuin mittarilla kelpo iskussa tähän vuoteen tultaessa. Nordean määritteli DNB:n käyväksi arvoksi muistaakseni 135kr mikä on käytännössä sama kuin oma konsensus ennusteisiin pohjaava arvonmääritykseni (138kr). Tuohon saa vielä tällä hetkellä valuutan kautta noin 10% turvamarginaalin mikäli uskoo EURNOK parin palaavan koronaa edeltäville tasoille.

Ruotsissa käsittääkseni Handelsbanken on tehnyt hyvää jälkeä riskien hallinnan kanssa kuitenkin säilyttäen hyvän tulostason ennen koronaa. En ole kovin syvää luotaavaa perehtymistä tuohon tehnyt, mutta ehdottomasti pitäisi.

Aktia ja Evli ovat pieniä varainhoitajia. Aktialla enemmän peruspankkitomintaa, mutta silti leijonanosa tuloksesta tehdään varainhoidolla. Inderes(@Jesse_Kinnunen) tuolle näkee hyvääkin potentiaalia.