Tanskassa julkistettiin eilen pieni, mutta kiinnostava yritysjärjestely kun Sydbank ilmoitti

ostavansa Alm Brandin pankkitoiminnan 1,8 miljardilla kruunulla. Alm Brandin

pääasiallinen liiketoiminta on vakuuttaminen ja pankkitoiminta on ollut sille murheenkryyni.

Pankkitoiminta on generoinut noin 10 % yhtiön tuotoista, mutta sillä on ollut jatkuvia

kannattavuusvaikeuksia. Yhtiön vakuutusliiketoiminta sitä vastoin on hyvässä kunnossa.

Alm Brand on ollut vertailuryhmässään systemaattisesti alihinnoiteltu, luultavasti juuri

heikon pankkiliiketoiminnan vuoksi. Markkinat eivät anna arvoa monialayhtiöille. Alm

Brandin osake reagoikin eilen uutiseen tuntuvalla kurssinousulla (+13 %). Vuoden 2021

P/E-kertoimella mitaten Alm Brandin alihinnoittelu suhteessa vertailuryhmään poistui

kertaheitolla eilisen kurssinousun myötä.

Mielestämme järjestely osoittaa hyvin sen, miten paljon arvoa rönsyjen karsinnalla voidaan

saavuttaa, sillä vakuutusyhtiöihin rahojaan laittaneet sijoittajat haluavat nimenomaan

vakautta, jonka kanssa pankkitoiminta on osittain ristiriidassa. Tämä alleviivaa sitä, että

myös Sammon (LISÄÄ) olisi syytä karsia rönsyjään ja jollakin aikavälillä luopua

Nordeasta, esimerkiksi jakamalla osakkeet Sammon omistajille. Nykyistä rakennetta

purkamalla Sammossa olisi näkemyksemme mukaan merkittävä arvonluontipotentiaali.

OP:n Antti Saaren ajatus monialayhtiöalesta saa markkinoilta tukea. En itsekään usko, että Nordea on hyvä pitkänaikavälin sijoitus enää Sammolle, mutta Sampo voi saada siitä kohtuullisen kokonaistuoton (osingot+mahd arv.nousu) 2 vuoden sisään jos Nordea pääsee tavoitteisiinsa. toivoisin Sammon myyvän Nordean ja käyttävän varat miten parhaaksi katsoo. tuo Nordean osakkeiden jakaminen osinkoina on turhaa hätäilyä ja aiheuttaa inhottavaa verotusta. Loputtomasti ei ole aikaa, koska suuri valtioiden velkaantuneisuus aiheuttaa pankeille riskejä.

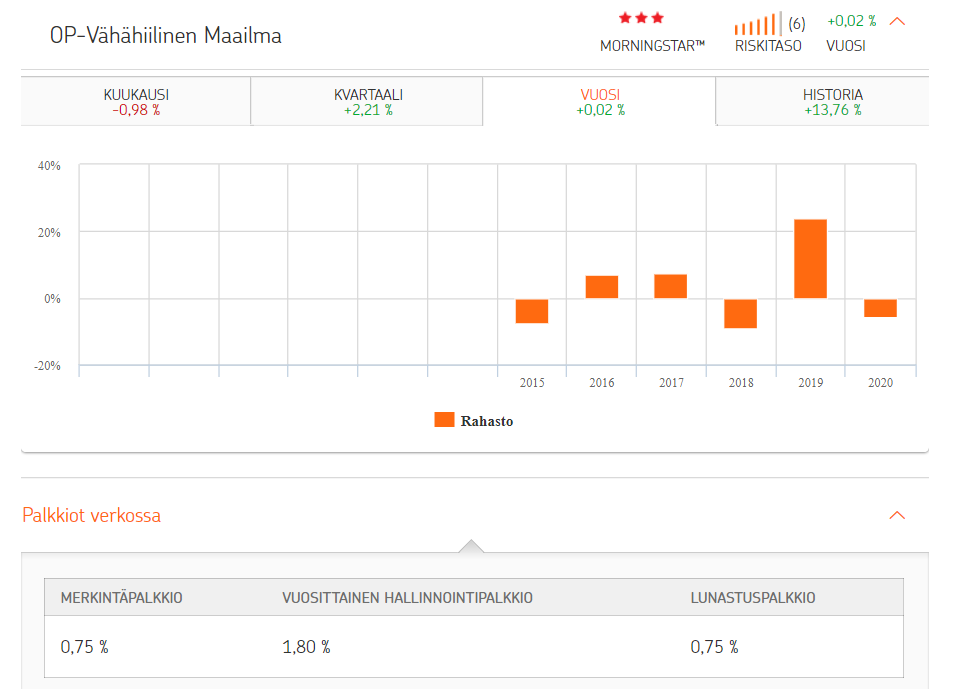

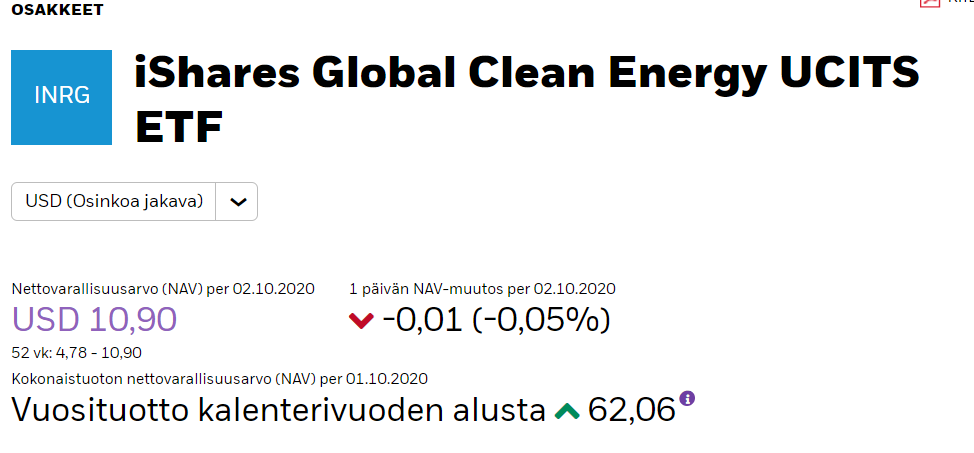

Itse oivalsin tämän vuosi sitten 4vuoden sijoituskokemuksen jälkeen, eli kaikille aloittelijoille: Unohtakaa teemarahastot ja keskittäkää ETF:iin sijoitukset.

Kulut + tuotto niin paljon parempaa, toki tässä toimijakohtaisia eroja mutta melkeinpä jos vertaa esim. OP:n mitä tahansa teemarahastoja ETF:iin niin häviää kaikessa mahdollisessa.

En muutenkaan vieläkään tiedä mistä OP:n analyytikoille maksetaan, rahastot alisuorittavat törkeästi ja muutenkin nuo kyseisen pankin ‘‘osake poiminnat’’ ja tavoitehinnat on täysin hatusta temmattuja.

Muistan vieläkin kun OP:n viikon osakepoiminta oli Lehto Group ja muutama päivä niin tuli tulosvaroitus ja 60% lähti, jonka jälkeen arvo tippunut 12e → 1,3e

" Tanskalainen finanssikonserni Danske Bank aikoo vähentää jopa 1 600 työpaikkaa seuraavien 6–12 kuukauden kuluessa, uutistoimisto Bloomberg kertoo.

…

Syynä ovat säädösten ja ohjeistusten kasvavat kustannukset eli compliance-kulut ja pitkäaikaisten negatiivisten korkojen aiheuttamat vaikeudet,

…

Danske Bankilla on palveluksessaan noin 22 000 työntekijää."

Sori sori taas Juurikki narrasi, kun muisti on hyvä, mutta lyhyt. Siis Ålandsbanken pitää sen kokouksensa 1.1.2021, mutta osingot voidaan laittaa sinulle vasta 12.1.2021, ei siis 14.1.2021, kuten Juurikki yllä vahingossa narrasi. Juurikilla ei ole ketunhäntä kainalossa, kun on ketuille allergeeninen - myös politiikassa ja ihmissuhteissa.

Mene sivulle alandsbanken.fi. Valitse kieli. Valitse alareunasta Pörssitiedotteet. Klikkaa uusin. Avaa Google translator. Käännä. Ihmettele.

PS. Anders ei kuulu Juurikin lähipiiriin, eikä Juurikki vielä vähään aikaan muutenkaan ole määräävässä asemassa Oolannin pankissa.

PS2. ei kannata liputtaa liian herkästi. Juurikki niin tykkää, kun joku edes huomioi.

Kotimaisessa varainhoitokentässä jälleen pienempi järjestely, kun Fourton ja JOM yhdistyvät. JOM on puhdas rahastoyhtiö (10/20 AUM: 31 MEUR) ja Fourton tarjoaa osakerahastojen (10/20: AUM 60 MEUR) lisäksi myös täyden valtakirjan varainhoitoa.

Euroryhmä päätti 30.11. muutoksesta, jossa pankeilta perittävät ylimääräiset vakausmaksut tuodaan yhteisvastuun piiriin etuajassa.

Tämä Euroryhmän päätös yhteisvastuun laajentamisesta luo taas lisää epävarmuutta pankeille.

Tuntuu huonolta hetkeltä laajentaa yhteisvastuuta, kun epävarmuutta on edelleen paljon.

Sopimusmuutoksen myötä suomalaispankeille voisi lähivuosina langeta maksettavaksi ylimääräisiä jälkikäteisiä vakausmaksuja muissa maissa tapahtuvien pankkikriisien vuoksi.

Valtioneuvoston viime kevään U-kirjelmän mukaan enimmillään maksut voisivat nousta jopa lähes kahteen miljardiin euroon.

Finanssialan näkemys päätöksestä

Tässä on yksi keskeinen ongelma se, että velanmaksun keskeytysten takia pankkien kuntoa vaikea arvioida. Tämän toteaa finanssiala omassa tiedotteessaan:

Pankkien kuntoa on tällä hetkellä vaikea arvioida luotettavasti monissa EU-maissa, koska niissä on toimeenpantu laajoja lakiin perustuvia tai pankkien keskenään sopimia velanmaksun keskeytyksiä (ns. moratorio). Ne heikentävät pankkien tietämystä asiakkaidensa velanmaksukyvystä. Tämän vuoksi tuoreimmat järjestämättömiä saamisia koskevat tilastot eivät anna ajantasaista kuvaa näiden maiden pankkien tilanteesta.

Euroryhmän kokoukseen Komissio, Euroopan keskuspankki ja yhteinen kriisinratkaisuneuvosto tekivät riskien kehittymisestä yhteisen arvioinnin. Siinä myönnetään vaikeus arvioida järjestämättömien lainojen kehitystä, ovat vain karkeita arvioita.

The future development of non-performing loans is difficult to predict. It is difficult to gauge which proportion of the performing loans is likely to be reclassified as non-performing in the future, as the total number of loans subject to COVID19 related measures may provide only a rough estimate of the proportion of loans which may be affected by the COVID-19 pandemic.

Ylimääräisten vakausmaksujen maksaminen heikentäisi Kaupin mukaan pankkien kannattavuutta ja siten niiden kykyä rahoittaa omia asiakkaitaan.

on vaikea uskoa todeksi miksi suomi tähän suostuisi. ilmeisesti jotain “ehtoja” on vuoden aikana ennekuin sopimus astuu voimaan. Onko se suomen etu, että suomalaiset pankit (veronmaksaja asiakkaat) maksavat koijareiden laskuja. olen pettynyt matti vanhaseen.

Tässä asiassa Eduskunta on edellyttänyt hallitukselta riskien vähenemisarviota ennen kuin lopullinen päätös varautumisjärjestelyn aikaistetusta käyttöönotosta tehdään. Tästä mainitaan suuren valiokunnan päätöksessä. Tuon riskiarvion ajantasaisuus on sitten eri asia.

luojan kiitos, että nimiä ei ole vielä alla aikataulusta. vuoden aikana julkisen paineen pitäisi olla äärettömän kova varsinkin, kun etelän pankkien luottotappiotsunami iskee.

pankkiunionin viimestelyyn liittyvät toimet lähtökohtaisesti myönteinen asia Suomen finanssisektorille

pankkiunionissa suurimmat kehitystarpeet yhteisessä talletussuojajärjestelmässä ja kriisinratkaisurahaston yhteisessä varautumisjärjestelyssä

järjestämättömät saamiset ovat alentuneet ennen koronapandemiaa merkittävästi

=> pankit, joiden saatavista yli 5% on järjestämättömiä on keskittyneet muutamaan pankkiunionin maahan

koronan vaikutukset unionimaiden pankkeihin riippuvat maiden ja pankkien lähtötilanteesta ja koronakriisin vaikeusasteesta

EKP:n haavoittuvuusanalyysi (EKP:n asiantuntijoiden tekemästä stressiarvio, jossa pankkien luottotappioita ja vakavaraisuutta arvioidaan useassa eri skenaariossa)

=> heikossa skenaariossa järjestämättömien luottojen määrä saattaisi nousta n. 1400 miljardiin euroon ja pienentää pankkien CET1-suhdelukua 5,7 prosenttiyksikköä.

Valtiovarainministeriö:

hallitus katsoo ettei riskien väheneminen ole edennyt merkittävästi

riskitasot mahdollistavat vain rajatut edellytykset pankkiunionin syventämiselle.

hallituksen mielestä yhteisvastuun aikaistaminen kahdella vuodella ei muuta pankkiunionin peruslähtökohtana olevaa sijoittajavastuun periaatetta.

tärkeää myös Euroopan vakausmekanismi-sopimuksen laajempi uudistaminen

Suomen pankkisektorin suuri koko suhteessa BKT:hen (n. 375%) puoltaa sopimuksen muuttamista

Nytkö pitää ihan liian vähäisellä voitolla myydä kaikki pienten nättien Suomi-pankkien osakkeet, kun iso paha EU-susi uhkaa syödä viiden vuoden tulevat tuotot?

Sijoittajan kannalta luultavasti pelkona on se, että mahdolliset ylimääräiset vakausmaksut voi heikentää pankkien kannattavuutta. Tuskin kaikkia pankkien tuotot siinä menee. Vaikea näitä on arvioida tässä vaiheessa.

EDIT: Niin tuossa heikossa skenaariossa CET1-suhdeluku, pankkien korkealaatuisin ensisijainen pääoma (ydinpääoma) pienentyisi 5,7 prosenttiyksikköä.

Esim. Nordealla oli 16,4% eli 6,2 prosenttiyksikköä korkeampi kuin regulaattorin vaatimus.