Onhan tämä homma tosiaan elänyt, spekulatiivinen sijoitus varmaan useimmille jotka tässä mukana ovat. Katsotaan jos itse lähtisi tuossa marras-joulukuun aikana kyytiin jos saadaan vielä se veromyyntien piikki lähemmäs 0.3€

Oisko Finnairin osakkeilla potentiaalia nousuun? Luulisi, että rokotteen jälkeen matkailusektori palaisi normaaliin aikakauteen.

Tuossa ylempänä tämä sama keskustelu on käyty pariinkin kertaan läpi. ![]() Eli ajoituksesta riippuu paljon ja toisaalta siitä, mitä tuottoa odottaa milläkin aikavälillä.

Eli ajoituksesta riippuu paljon ja toisaalta siitä, mitä tuottoa odottaa milläkin aikavälillä.

Laiskuuttani en toista omia kommenttejani, vaan linkkasn tähän aiemman vastauksen:

Palaa varmasti, mutta millaisella aikataululla? Osakkeen ja firman kannalta on aika suuri merkitys sillä, että onko vuosi 2021, 22 vai 23 ensimmäinen normaali vuosi?

Lentoyhtiöt, hotellit, NoHot, jne. ovat kaikki aika samassa tilanteessa. En usko, että kovinkaan moni epäilee, etteikö toimialat palautuisi ennemmin tai myöhemmin normaaliksi ja kasvu-urille, mutta kysymys on juuri siinä, että miten pitkään tässä kestää ja onko kyseinen firma vielä pystyssä silloin tai ovatko joutuneet keräämään rahaa omistajilta tmv.

Finskistä sanoisin, että ymmärtääkseni heillä riittää rahat jonnekin tulevalle kesälle asti. Eli jos lentoliikenne lähtee siihen mennessä palautumaan sille tasolle, että saavat edes suunnilleen omansa pois, niin antia ei tarvita, mutta vähintään kohtuullinen todennäköisyys on sille, että uusi anti tarvitaan. Toki näkymät varmasti vaikuttavat siihen, että miten suuri anti.

Jonkinlainen suuntaa antava voisi olla, että Finski taisi tehdä n. 160M voittoa 2019, joka oli jotain 50snt/osake (luvut muistista). Tuon jälkeen on järkätty anti, jonka seurauksena 160M tulos nyt olisi n. 10snt/osake ja nyt on enemmän rahoituskuluja hybridin takia ymv. Mikäli firma pystyisi tekemään vaikka 2022 10snt/EPSiä, niin alle 40snt kurssi on tietysti ihan naurettavan halpa. Eli voisi sanoa, että markkina ei usko siihen.

Jos 2022 tehdään 160M tulos, mutta 2021 joudutaan järjestämään vastaava anti kuin tänä vuonna, niin tuo tulos olisi enää luokkaa 6snt/osake. 6snt EPS 2022 nykyisellä kurssilla olisikin jo paljon lähempänä käypää hintaa. Ei välttämättä huono, mutta ei mikään vuosikymmenen sijoituskaan.

Siitä vain sitten analysoimaan liiketoimintaa ja maailman tilannetta, että millä todennäköisyydellä 2022 on samaa tasoa kuin 2019 ja millä todennäköisyydellä 2021 liiketoimintaa on sen verran, että antia 1) ei tarvita, 2) tarvitaan, mutta ei lähellekään samassa laajuudessa kuin tänä vuonna järjestetty. Jostain noiden uumenista varmaan löytyy vastaus sille, että minkä verran nousupotentiaalia on.

6 tykkäystä

Yllä tämä jo avattiinkin, mutta lyhentäen:

Finnair lentää vielä pitkällä tulevaisuudessa. Valtio ei anna sen mennä konkkaan.

Mutta jos tilanne on nykyisenlainen vielä puolen vuoden päästä, Finnair voi joutua tekemään uuden annin joka tarkoittaa nykyisten omistajien omistuksen laimentumista tunteella. Tällöin nykykurssi ei ole halpa.

Puolestaan jos meillä on keväällä rokote joka mahdollistaa hyvin vapaan matkustamisen kunhan käy hakemassa piikin ja rokotustodistuksen ja kysyntä palaa lähelle normaalia, antia tuskin tarvitaan ja nykykurssi on aika halpa.

Siitä sitten arvioimaan eri skenaarioiden todennäköisyyttä.

3 tykkäystä

Annissa tuli 10uutta osaketta yhtä vanhaa kohden. Eli 4.5senttiä/osake.

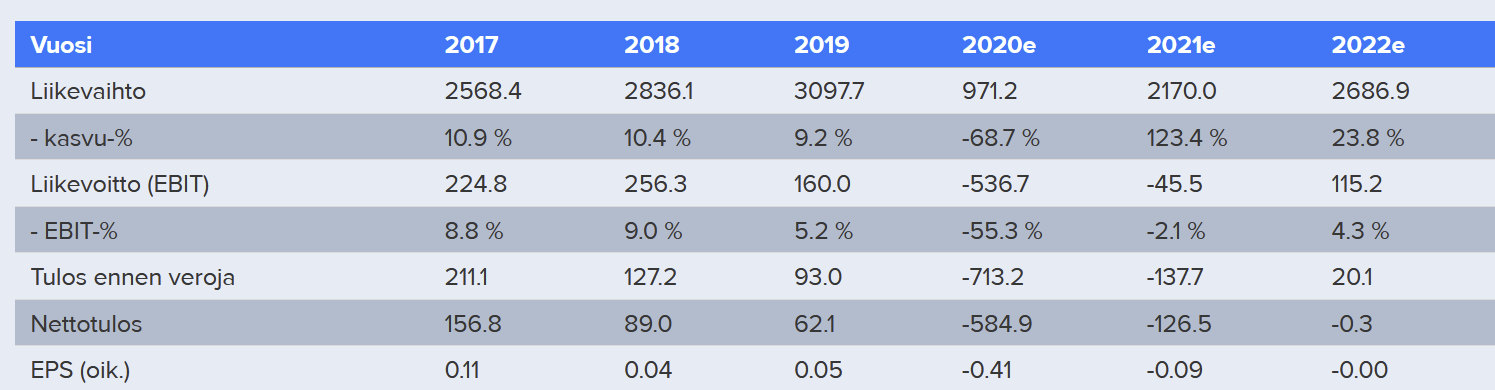

Okei. Meni hieman sitten alku väärin. Nyt oli mun mielestä vajaa 1,6mrd osaketta, eli 10snt/osake olisi aika lähellä, mutta ehkä tuo EPS oli sitten 2019 enemmän.

Inderesin yhtiösivuilta katsottuna 2019 EPS tosiaan oli 0.05€ (pyöristettynä tuohon tarkkuuteen).

Tässä vielä kuvakaappaus ko. sivulta.

2 tykkäystä

Ok. Kiitos korjauksesta. Olen katsonut joitain lukuja väärin, kun en nyt tähän caseen varsinaisesti jaksanut perehtyä, niin vilkaisin vain nopeasti. Katsoin äkkiseltään googlen ekasta linkistä, että tulos olisi ollu 160M, mutta Inderesin mukaan 62M:

1 tykkäys

Kieltämättä tuosta tiedotteesta sai tuon vaikutelman kun siinä korostettiin tuota EBIT:ä.

Tässä vielä summauksena muutamia muitakin lukuja, joita keskustelussa on sivuttu.

Osakkeiden määrä ennen viimeisintä antia: 128 136 115

Osakemäärä annin jälkeen: 1 407 401 265

Tilikauden nettotulokset (josta EPS lasketaan):

2017: 156.8 M€

2018: 89 M€

2019: 62 M€

2020: Miinuksella paljon

2021: Tod.näk miinuksella

2022: ± 0 tai hieman voitolla?

Oikeastaan Finnairiin nykyhetkessä sijoittamisessa voi mielestäni hieman yleistäen nojata kahteen taktiikkaan:

-

Fundaperusteisesti. Tällä taktiikalla ei Inderesin ennusteillakaan näytä kovin ruusuiselta ja tuotto-odotus on aika heikko, jos EPS on vaikka pari seuraavaa vuotta negatiivinen tai ±0 ja niskassa vaanii riski uudesta annista. Tuotto-odotukset vuosien yli ei montaa prosenttia ole, ainakaan riskikorjattuna.

-

Spekulatiivinen/psykologinen sijoituscase. Tässä taktiikassa kärkytään halpaa hintaa, mielellään mahdollisimman läheltä rokoteuutista (tjsp) ja sitten myydään nousupiikkiin. Tällä taktiikalla voisi teoriassa parhaimmillaan tehdä kymmenien prosenttien tuoton ja teoreettisesti annualisoituna jopa sadan/satojen prosenttien voiton. Ajoittaminen toki on vaikeaa ja tämä vertautuu helposti pitkävetoon (jossei sentään lottoon).

Tässä keskustelussa näkyvät näkemyserot johtuvat arvatenkin usein siitä, että keskustelijat noudattavat eri taktiikkaa.

4 tykkäystä

Helsingin Sanomien tilaajille tarjolla melko korkealentoinen ja spekulatiivinen artikkeli/näkemys elämystalouden (ml. matkustaminen) megatrendin mahdollisesta heikkenemisestä. Vaikkei tuota skenaariota itse pitäisikään todennäköisenä, niin hyvä se on välillä lukea vastakkaisia mielipiteitä.

Sinänsähän vaikka halpamatkustamisen aikakauden päättyminen ei ole välttämättä yksittäiselle lentoyhtiölle huono asia, jos osaa vaan segmentoida itsensä ajoissa uudelleen ja tarjonta kohtaa kysynnän kilpailijoita paremmin.

Varoitus: Artikkeli saattaa aiheuttaa huokailua, silmien pyörittämistä ja WTF hetkiä. ![]()

1 tykkäys

Airbus ilmoitti eilen, että heidän näkemyksensä on että lentoliikenne palautuu kunnolla vasta 2023-2025, ja että enemmän kysytään pieniä kuin isoja koneita.

2 tykkäystä

2 tykkäystä

Ei ilmeisesti ketään yllättänyt, että turskaa tulee:

Liikevaihto oli vain 97 milliä Q3lla, kun Inderesin veikkasi 125miljoonaa ja konensus oli 145miljoonaa.

Silti tappio pysyi aika hyvin linjassa Inderesin olettaman -166meur kanssa. Vaikeaahan tätä on analysoida tarkemmin.

1 tykkäys

Ei yllättänyt ja en usko että suuremmin yllättää markkinaakaan - eivät analyytikot vaan ole jaksaneet veivata lukujaan vastaamaan tuota tiukennettua matkustusohjeistusta joka oli jo tiedossa jonkin aikaa.

Positiivista on että saneeraustoimet jatkuvat ja kassan syömistahti silti pysyy aisoissa.

2 tykkäystä

Tässä Topin haastattelu ![]()

2 tykkäystä

3 tykkäystä

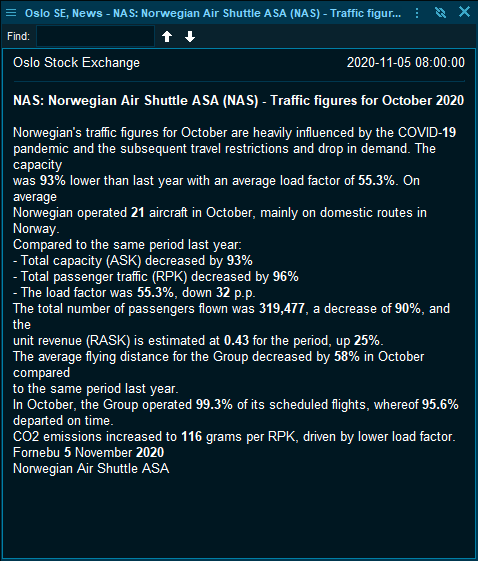

“Finnair kuljetti lokakuussa 100 800 matkustajaa eli 92,0 % vähemmän kuin vuoden 2019 vastaavalla jaksolla ja 12,8 % vähemmän kuin syyskuussa 2020.”

“Reittiliikenteen tarjotut rahtitonnikilometrit laskivat lokakuussa 87,4 % vertailujaksosta. Vastaavat myydyt tonnikilometrit laskivat 81,9 %. Molempien lukujen lasku johtui COVID-19-pandemian vaikutuksesta reittiliikenteeseen. Tarjotut rahtitonnikilometrit laskivat kuitenkin 76,7 % ja myydyt rahtitonnikilometrit 65,3 %, sillä ne sisältävät myös pelkät rahtilennot, joita lennettiin Euroopan ja Aasian sekä Euroopan ja Pohjois-Amerikan välillä. Kokonaisrahti- ja postitonnit nousivat 26,1 % syyskuusta 2020, koska reittiliikenteen rahdin kysyntä pysyi vahvana.”

3 tykkäystä

200milliä lisää kassakestävyyttä!

2 tykkäystä