Tässä jutussa oli hyvin avattu lomasesonkien myyntiä, esimerkiksi Finnarille tärkeän Aasiasta tulevan turismin varaussyklejä. Ensi joulun lomat/lennot alkavat varmistua (tai peruuntua) seuraavien kuukausien aikana.

Vaikka moni voi aloittaa lomailun ja lentelyn nopeasti, ei isot matkustusvoluumit ja turistimatkat palaudu nappia painamalla. Jos kesään asti näyttää epävarmalta, loppuvuoden voluumit jää alas.

"Olemme uuden kriisin kynnyksellä. Miten toimitaan ulkomaalaisten asiakkaiden kanssa ensi joulun ja vuodenvaihteen aikana? Se on koko Lapin matkailulle aivan elintärkeä kysymys, sanoo Levin Elämysyrittäjät Ry:n puheenjohtaja Ilkka Soinu.

Elämysyrittäjät Ry:n edustaa noin 95 prosenttia alan työvoimasta ja liikevaihdosta Levin alueella.

– Isot kansainväliset matkanjärjestäjät vetäytyivät Lapista täksi talveksi. He tarvitsevat jopa kuusi kuukautta aikaa käynnistääkseen toimintansa uudelleen. Haluamme ohjeita ja pelisääntöjä, mikä on hallituksen suunnitelma? Kyllä täällä taas sitten sopeudutaan, kun tiedetään mihin pitää sopeutua."

&

“Vuoden 2021 joulusesonkia jos ajatellaan, niin näillä korvilla on päätösten teon suhteen kriittiset paikat. Yleensä ennakkovaraukset on tehty maaliskuuhun mennessä. Pian ollaan taas siinä tilanteessa, että emme pysty kertomaan ulkomaalaisille vieraille, että voiko Suomeen tulla, Hietanen miettii.”

Toki osake voi frontata vaikka mitä näkymiä vaikka kuinka kauas tulevaisuuteen, mutta en löisi rahoja sen puolesta, että loppuvuoden voluumit olisivat vielä normaaleja.

Valuaatiojuttu kyseessä enemmän on. En vain nykyvaluaatiolla ja markkina- sekä yritysarvolla näe osakkeessa sitä isoa upsidea, miten riskien kantaminen mielestäni vaatisi.

Kuluvan vuoden ennusteita toki korjailtiin selvästi alas, kun ne olivat marraskuun rokoteuutisten jäljiltä aivan liian ylhäällä. Odotamme H1:n tappion olevan H2’20:n kanssa samassa mittakaavassa ja liikevaihdon elpymisen ja samalla tappioiden supistumisen alkavan Q3:lla. Q4:lta ennusteissa on enää pienehkö operatiivinen tappio. Eli aikalailla Finnairin oman perusskenaarion mukainen odotus kysynnän toipumisen startista on ennusteissamme sisällä. Vuodelta 2022 odotamme noin vuoden 2019 tasolla operatiivista tulosta ja 2023 tulosennusteemme ovatkin sitten liikevoiton tasolla ATH. Siten ennusteet eivät mielestäni huomattavaa epäluottamusta Finnairin kriisin jälkeiseen suoritus- ja kilpailukykyyn peilaa. Toki sanomattakin lienee selvää, että näkyvyys loppuvuoteen saati myöhempiin aikoihin on olematon ja isot muutokset ovat mahdollisia.

Toisen annin riski lähitulevaisuudessa on pienentynyt selvästi. Vuoden 2021 nettotappiot pyrittänee kattamaan valtion 400 MEUR:n hybridilainalla, jonka käyttö pitäisi taseen tunnusluvut siedettävinä. Toki korko rasittaa ison lainapääoman takia oleellisesti EPS:ää, vaikka markkinaehtoinen laina ei luultavasti olekaan. Syksyllä markkinakorko Finnairin hybridirahalle oli 10 %. Lainahan vaatii EU-komission hyväksynnän, joten Brysselilläkin voi olla sanomista koron määräytymisen suhteen (ts. räikeästi alihintaisen hybridin luokittelu laittomaksi valtion tueksi ei nyt omasta mielestäni olisi kohtuuton syytös). Koron takia karkuun omistajat eivät uuden pääoman puolelle kirjattavan rahoituksen tarvetta täysin pääse. Meidän ennusteissa ei muuten ole vielä tuota valtion 400 MEUR:n hybridiä, vaikka eilisen kommenttien perusteella lainan nosto on vain ajan kysymys.

Toki hybridirahaa voi tässä rytinässä yhtiölle kertyä niin paljon (taseessahan on jo nyt 200 MEUR markkinaehtoista hybridiä ja se kattaa vuoden 2021 lopussa ennusteillamme yli puolet yhtiön oposta), että pitkässä juoksussa osa voi olla tarvetta konvertoida omaksi pääomaksikin ellei nettovoittoa ja vapaata kassavirtaa aleta nyt aivan hurjasti takoa. Esimerkiksi valtio voisi olla suostuvainen konvertoimaan 200-400 MEUR hybridiä oikeaksi opoksi ja muille omistajille tarjotaisiin mahdollisuus tehdä suhteessa vastaava panostus. Mutta tämä on puhdas spekulaatio ja ylipäänsä aihe voi olla ajankohtainen vasta vuosien päästä.

Kaikkea hyvää vaan Finnairille, toivottavasti liiketoiminta alkaa rullata mahdollisimman pian Itsekin tulisin mielelläni asiakkaaksi, kun tilanne sen sallii!

Toivottavasti yhtiö selviää ilman uutta antia. Konkurssin uhkaa ei ole, siitä pitää huolen valtio. Kun korona joskus helpottaa, niin Finnair tulee voittajana tästä kuopasta. Ennen pandemiaa Finnair oli taloudellisesti yksi parhaiten menestynyt lentoyhtiö. Jospa v.2023 yhtiö olisi pandemiaa edeltävällä tasolla.

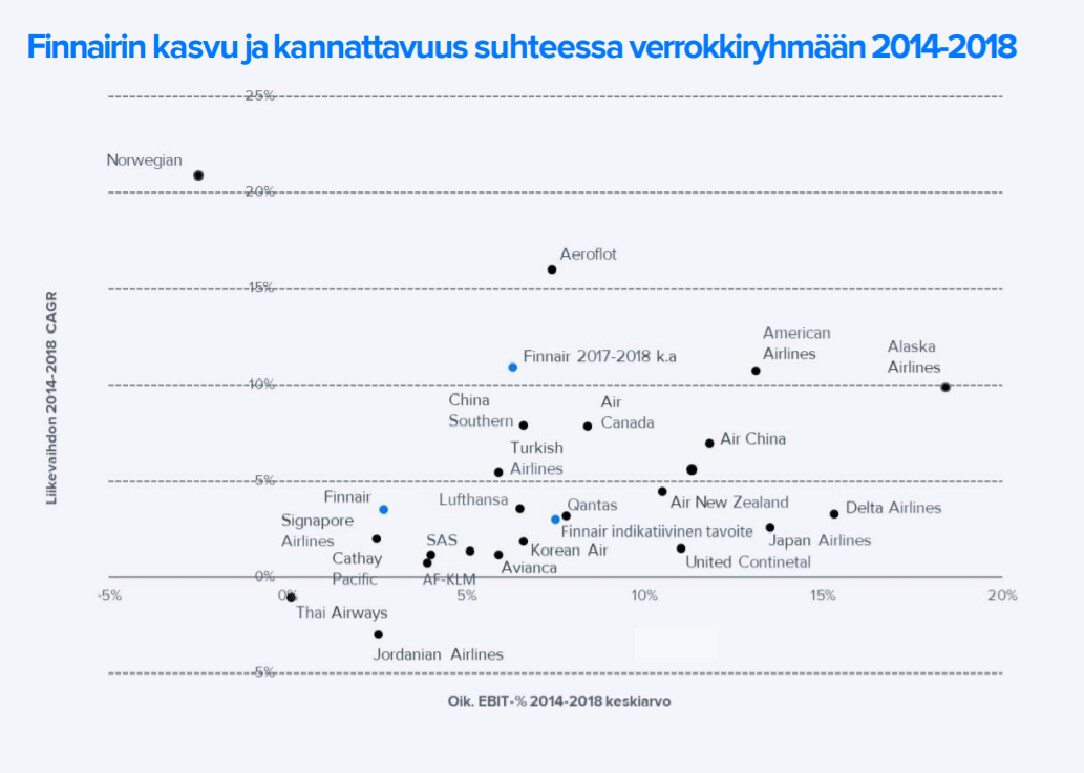

Ei nyt sentään ainakaan kannattavuudella (tai pääoman tuotolla mitattuna) Alla on ote Finnairin edellisest laajasta raportista. Finnairilla oli finanssikriisin jälkeen vaikeaa, mutta 2017-2018 yhtiö ylsi suurinpiirtein toimialan keskiarvoon kannattavuudella mitattuna. Toimialan parhaat (verkko)lentoyhtiöt marginaaleilla mitattuna olivat isossa kuvassa amerikkalaisia ja alan jättejä. Halpalentoyhtiöitä tuossa kuvassa ei ole, mutta segmentissä oli ennen kriisiä hyvin kannattaneita yhtiötä (esim. Ryanair, Wizz Air ja SouthWest). Tase Finnairilla on oli toki vahva ennen kriisiä.

En enää löytänyt artikkelia ennen koronaa, missä oli eurooppalaisista lentoyhtiöistä juttua.

Finnair oli kolmanneksi kannattavin. Edellä olivat Wizz Air ja Ryan Air.

Maailman laajuisesti näyttää olevan keskikastia, mikä ei sekään ole mitenkään huonosti.

Olisi mielenkiintoista tietää, mihin perustuvat arviot siitä että liikenne alkaa palautua normaaliksi Q3 alkaen tai edes loppuvuodesta? Aika paljon riippuu siitä, kuinka rokottaminen sujuu tärkeimmillä markkina-alueilla. Koska esimerkiksi Japanissa on saatu riittävä määrä kansasta rokotettua? Asiasta on vaikea löytää luotettavaa tietoa, sen valossa mitä itse olen löytänyt näyttää sille, että ainakin Aasiassa homma menee vähintään yhtä hitaasti kuin täällä Suomessa. Toivon olevani täysin väärässä!

Lufthansa julkaisi tänään Q4-raporttinsa ja samalla saatiin toistaseksi tarkimmat lentoyhtiön antamat näkymät kuvalle vuodelle. Kaikkien muiden lentoyhtiöiden tavoin Lufthansa on työskennellyt likviditeetin kanssa ja kassavarat riittävät käytännössä kaikissa skenaarioissa vuoden yli. Q1:llä kassaa palaa operatiivisesti noin Q4:n vauhtia, joka oli 300 MEUR/kuukausi. Myös Lufthansa arvioi, että kysyntä alkaa toipua kesällä ja koko vuoden kapasiteettiennuste asetettiin 40-50 %:iin vuoden 2019 kapasiteetista. Lufthansan mukaan operatiivisen kassavirran pitäisi (ennakkomaksujen tukemana) kääntyä plussalle noin 50 %:n kapasiteettitasolla. Yhtiö pystyy nostamaan kapasiteetin melko nopeasti 70 %:iin vuoden 2019 tasosta, jos matkustusrajoitusten kuristama kysyntä pääsee elpymään.

Koko vuoden 2021 liiketappion yhtiö ohjeisti olevan vuotta 2020 pienempi, mikä ei tietenkään yllätä, kun liikevaihto ei ainakaan oleellisesti huonompi voi olla ja kulurakenteita on sopeutettu. Lisäksi yhtiö romuttaa (polttoainesyöppöjä) koneitaan aiempaa arvoita aggressiivisemmin ja odottaa palaavan 90 %:iin vuoden 2019 kapasiteetista vuonna 2024. Synkän tuntuinen näkymä on edelleen, mutta markkinoilla raportti aiheutti vain noin 2-3 %:n kurssilaskun viime aikoina vahvassa vedossa olleeseen kurssiin. Lufthansan markkina-arvo on nyt vajaat 10 % vuoden 2020 alkua alempana (ja EV luultavasti reippaasti vuoden 2020 alkua ylempänä).

Finnairin osalta kommentit eivät suurempia yllätyksiä aiheuttaneet. Finnairin vuoden 2021 kapasiteettiennusteemme oli tilinpäätöksen yhteydessä tehtyjen ennustemuutosten jäljiltä 42 %:ssa vuoden 2019 kapasiteetista. 50 %:n kapasiteettiraja lienee melko hyvä arvio myös Finnairin liiketoiminnan kassavirran käännepisteelle ja tämä taso lienee saavutettavissa Q3:n aikana JOS elpyminen pääsee käyntiin keskikesällä (ts. noin vajaan kvartaalin ylösajon aloittamisesta). Tuloslaskelman puolella kannattavuusraja on sitten huomattavasti korkeammalla ja varsinkin lentoyhtiöiden omat pääoma pysynevät paineessa vielä reippaasti ensi vuoden puolelle.

IAG:n Q4-esityksessä oli myös hyvää dataa varausten kehittymisestä. Myynti rullailee valtiorajat ylittävillä reiteillä nyt noin 10-20 %:ssa tammikuun 2020 tasosta (luultavasti vielä jonkun verran alempana vuoden 2019 keväästä, sillä yleensä myynti kiihdyttää kevättä kohti). Toki myynti painottunee lähikuukausien sijaan kesään ja jopa ensi talveen. Kesänkään myyty volyymi ei vielä erityisen korkea voi olla, vaikka aina silloin tällöin uutisoidaan varauksien satojen prosenttien pompuista. Tätä tukee myös IATA:n kommentti siitä, että kesän varaukset ovat noin 80 % vuoden 2019 vertailutason alapuolella. Toki nuo varaukset pomppaavat hetkessä, jos kansalaisille annettaisiin matkustuslupia, mutta kiire tulee silti saada kesälle vielä jonkinnäköinen volyymi. Toivotaan toki parasta.

Kova on norjalaisilla luotto visioonsa “low cost long haulista”. Onnea yritykseen.

Eilen oli varsinkin USA:ssa vilkas uutispäivä sektorilta, kun ilmeisesti kaikki alan yhtiöt osallistuivat (JPM:n) konferenssiin. Peruspresisten sijaan (tai lisäksi) yhtiöt kommentoivat markkinaa ja maaliskuussa on alkanut näkyä USA:ssa laajalla rintamalla konkreettisia merkkejä (eli varausten piristymistä) kysynnän toipumisesta. Tämä on tietenkin USA:n koronarokotusten etenemisen ja pandemian rauhoittumisen ansiota, mutta luultavasti myös elvytysshekeillä on sivuosa näytelmässä. Pisimmälle meni United, joka odottaa nyt ennakkovarausten nousun kääntävän yhtiön liiketoiminnan kassavirran plussalle maaliskuussa ja kassavirran pysyvän myös jatkossa samasta syystä positiivisena. United oli tiettävästi ensimmäinen suuri länsimainen lentoyhtiö, joka ilmoitti pääsystä tähän pisteeseen. Muiden yhtiöiden viestit olivat samansuuntaisia. Southwest tosin totesi, että bisnesmatkailu on merkittävästi jäljessä vapaa-ajan matkailua elpymisessä. Suunta on siten oikea ja kassavirran käänne helpottaisi lentoyhtiöiden tilannetta selvästi esimerkiksi rahoituksen suhteen, mutta ennakkojen tukemasta positiivisesta kassavirrasta positiiviseen tulokseen on toki vielä matkaa.

USA:n iso kotimarkkina on paikallisille lentoyhtiölle valtava etu toipumiseen varsinkin, kun rokotukset maassa rullaavat kohtuullisen mukavasti. Euroopassa kotimarkkina ei varsinkaan nyt käytännössä toimi (matkustusrajoitukset) ja siten lentosektorin on vaikea toipua USA:n vauhdissa. Euroopassakin tosin Lufthansa kertoi eilen lisäävänsä reippaasti vuorojo jo pääsiäiselle Saksasta Mallorcalle, joka ilmeisesti hölläsi jossain määrin matkustusrajoituksia. Mittakaava on toki Lufthansan perspektiivissä pieni, mutta patoutunutta kysyntää tälläkin puolella Atlanttia on. Rokotuksiin pitäisi kuitenkin saada Euroopassa vauhtia, jotta merkittävämpi ja laajamittaisempi elpyminen pääsisi kunnolla vauhtiin.

Perjantaina EU:n komissio siunasi 351 MEUR:n osalta (alkuperäinen suunnitelma oli 400 MEUR) valtiolta hybridilainoitusta Finnairille. EU-komission tiedotteen sävy oli kuitenkin mielestäni sen verran säyseä, että Finnairin kannalta varsin edullista pakettia tuolla saatetaan olla vääntämässä. Asiasta kuultanee lisää aivan lähiaikoina ja eduskunnan täytyy vielä hyväksyä paketin ehdot (ml. korko).

edit: Eilen vajaan 10 %:n kurssipompun ottanut United on hinnoiteltu vuoden 2023 Reutersin konsensusennusteilla noin P/E 8x ja EV/EBIT 8x. Nämä ovat karkeasti tasoja, joille USA:n verkkolentoyhtiöt hinnoiteltiin ennen pandemiaa. Unitedi vuoden 2023 ennusteet olivat hieman vuoden 2019 alapuolella ja yhtiön markkina-arvo jäi vielä karkeasti 15-20 % vuoden 2020 alkupuolen alapuolelle.

Uutisvirta jatkuu vilkkaana ja etenkin rokotuksissa edenneessä Iso-Britanniassa kesälomat ovat jo kuuma peruna. Jokunen päivä sitten terveysministeriö ja asiantuntijat kehottivat kansaa olemaan varaamatta kesälomamatkoja ulkomaille, kun taas pääministeri on luvannut kertoa huhtikuun alussa, mitä matkustuskiellolle tapahtuu 17.5. nykyisen kiellon päättyessä. Ryanair sen sijaan korotti panoksia ja nosti kesän suunnitteltua kapasiteettiaan hieman 80 %:iin normaalista (2019 taso), vaikka Euroopan koronatilanteen ja virusvarianttien takia epävarmuus ei ainakaan ole laskussa. Yhtiön värikkään CEO:n mukaan todennäköisyys brittien ulkomaiden kesälomiin on yli 50 % ja laillisia perusteita kansalaisten maassa pitämiseen on vaikea nähdä.

Vastaavasti tänään TUI alensi omaa kesän suunniteltua kapasiteettiaan 75 %:iin normaalista (aik. 80 %). TUI:lla on nyt ennakkoja sisässä (ts. varauksia) 2,8 miljardia euroa, mikä nyt ei mahdoton määrä yhtiön pandemiaa edeltäneeseen 18 miljardin euron vuosiliikevaihtoon peilattuna ole. Kesän varaukset ovat nyt 60 % vuoden 2019 tasoa alemapana, mutta kysyntää tuntuu etenkin Saksassa ja Iso-Britanniassa olevan.

USA:ssa United lisää toukokuussa kansainvälisiä lentojaan ja aikoo lentää 46 % vuoden 2019 kansainvälisestä kapasiteetistaan toukokuussa ja 52 % koko normaalista kapasiteetistaan. Etelä-Amerikkaan, Karibialle ja Meksikoon aiotaan lentää jo yli 100 % vuoden 2019 kapasiteetista, mikä olisi luultavasti nopein palautuminen rajoja ylittävässä liikenteessä. Kääntäen tämä toki tarkoittaa, että Euroopan ja Aasian lentojen ylösajo lähtee hitaasti liikenteeseen.

Finnair panttaa edelleen kesän tarkempaa liikenneohjelmaansa, mikä on tietysti hyvin ymmärrettävää. Valitettavasti yksi menetetty mahdollisuus Finnairille tuli viikonloppuna, kun Japani kertoi, että Tokion olympialaisiin ei oteta kansainvälistä yleisöä. Venäjän jalkapallon MM-kisat näkyivät melko selvästi Finnairin liikennedatassa alkukesästä 2018, joten olympialaisilla olisi onnistuessaan ollut samanlainen vaikutus.

USA:sta taas pääsääntöisesti positiivista dataa Americanilta. Varaukset 7 päivältä (26.3 taaksepäin) ovat “vain” 10 % vuoden 2019 vastaavan jakson alapuolella. Yhtiö odottaa varausten vahvan kehityksen jatkuvan myös Q2:n puolelle. Q2:sta AA ei lähtenyt ohjeistamaan ennustamaan (Q1 kapasiteettii 40-45 % alle Q1’20:n) vaan tyytyi toteamaan, että suurin osa nyt maassa olevista koneista otetaan käyttöön Q2:n aikana. Ihan lupaavia kommentteja ainakin kotimarkkinan osalta, vaikka toki elvytysshekeillä lienee jonkinnäköinen rooli varausten muodostumisessa tässä ja nyt sekä toisaalta varauksia voi kertyä normaalia pidemmälle ajanjaksolle.

Toisaalta SouthWest tilasi 100 B737MAX konetta lisää Boeingilta. Toimitukset alkavat vuonna 2022. Lisäksi SouthWestilla on optiot 155 koneesta ulottuen vuoteen 2021. Kovista tilauksista noin puolet on tarkoitettu vanhojen koneiden korvaamiseen seuraavan 10-15 vuoden aikana, joten kasvun varaankin on laskettu.

USA:ssa siis näyttää jo sektorin osalta selvästi valoisammalta. Eurooppakin hiihtänee perässä, mutta kysymys toki kuuluu, kuinka pitkäksi rako on revennyt.

Melkoista menoa ja meininkiä. Miten ihmeessä yrityksen kurssi voi vain nousta, vaikka Q1 osalta kirjattiin merkittävät tappiot_jälleen_. Voiko tästä enää nousta?

Tulos oli vähemmän paska kuin pelättiin joten markkina uudelleenhinnoittelee tulevaisuuden odotuksia. Koko firman kurssi tällä hetkellä on puhtaasti odotuksia 1-2v päähän, ei nykyistä tappioiden tekoa.

Osavuosikatsauksen Q1 2021 mukaan Finnairin “vertailukelpoinen liiketappio tulee olemaan vuoden 2021 samaa suuruusluokkaa kuin vuonna 2020”. Se tarkoittaa yli 500 miljoonaa euroa tappiota, jolloin oma pääoma kutistuisi noin 350 miljoonaan euroon 31.12.2021. Tällöin lievä tuloskehityksen parannuskaan ei estäisi Finnairia ajautumasta konkurssiin 2022. Jos vielä kiinalaiset lentoyhtiöt (kuten Air China) avaavat lisäreittejä Suomeen, peli on menetetty.

Valtio on ottanut Finnair-kopin niin monta kertaa, että jossain vaiheessa on pakko etsiä vaihtoehtoja. Valtio on velkaantunut ja velkaantuu edelleen ja tällä menolla jossakin vaiheessa rahat loppuvat. Toimitusjohtaja Vauramo näki, että valtion tulisi vakavasti miettiä Finnairin osakeenemmistön omistuksesta luopumista.

Minulle riitti Talvivaara. Siinä valtio myös oli mukana isolla sijotuksella. Osakeanti enteili loppua, kun bisnes ei vaan alkanut sujua. Kun Korona on ohi Suomessa, se ei ole ohi monessa kohteessa, jonne Finnair lentää.

Mutta on toki isänmaallista rahoittaa nollakorolla Finnairia mahdollisesti seuraavat 3-5 vuotta. Huoltovarmuuden kannalta lentoliikennettä tärkeämpää on meriliikenne. Kriittisen huoltovarmuuden ylläpitämiseen riittäisi Finnairia selvästi pienempi rahtiliikennelentoyhtiö.

Ei ole konkka vaihtoehto koska huoltovarmuus. Suomi on liian pussinperällä ja ilmavoimien parilla pikku-kuljetuskoneella ei ihmeitä tehdä jos on hätä. Ja Finnairhan nimenomaan ajoi rahtifirmansa alas koska se ei ollut kustannustehokasta touhua, joten henkilöliikennefirma jonka koneissa rahtia myös kulkee on taloudellisesti järkevämpää. Se vaan nyt on että pari vuotta ollaan oltu ilman sitä self-loading cargoa joka on syönyt pahasti tuottoja.

Talvivaara on ihan toinen juttu, kaivostoiminta ei ole mitenkään huoltovarmuusasia.

Taisi Topi juuri haastiksessa mainita että kyllä Finnair selviää pidemmänkin kurimuksen.

Mikä tuntuu jäävän monilta sijoittajilta huomaamatta on se seikka, että edelleen nimellisesti edullisen tuntuinen osakekurssi ei ole pinnan alle katsoen ihan sitä miltä se näyttää.

Tässä on blummalta Finskin kurssidata niin pitkältä ajalta kuin sain: