“Tuotteidemme hiilijalanjäljen tuntemus on askel eteenpäin yritysvastuutyössämme. Haluamme tehdä oman osuutemme ilmastotalkoissa, ja koska asia on meille tärkeä, valikoitui kumppaniksemme Biocode. Haluamme tehdä yhteistyötä yrityksen kanssa, jolta löytyy tarvittava osaaminen ja kokemus auttaakseen meitä kohti hiilineutraaliutta”, kertoo Feelian toimitusjohtaja Jukka Ojala.

–

Tuotteiden ja raaka-aineiden hiilijalanjäljen tutkiminen aloitetaan tammikuussa 2022, projektia Feelialta vetää laatupäällikkö Helena Tölli . Tutkimuksen avulla pystytään rakentamaan skenaarioita ennakointiin sekä tuotekehitykseen.

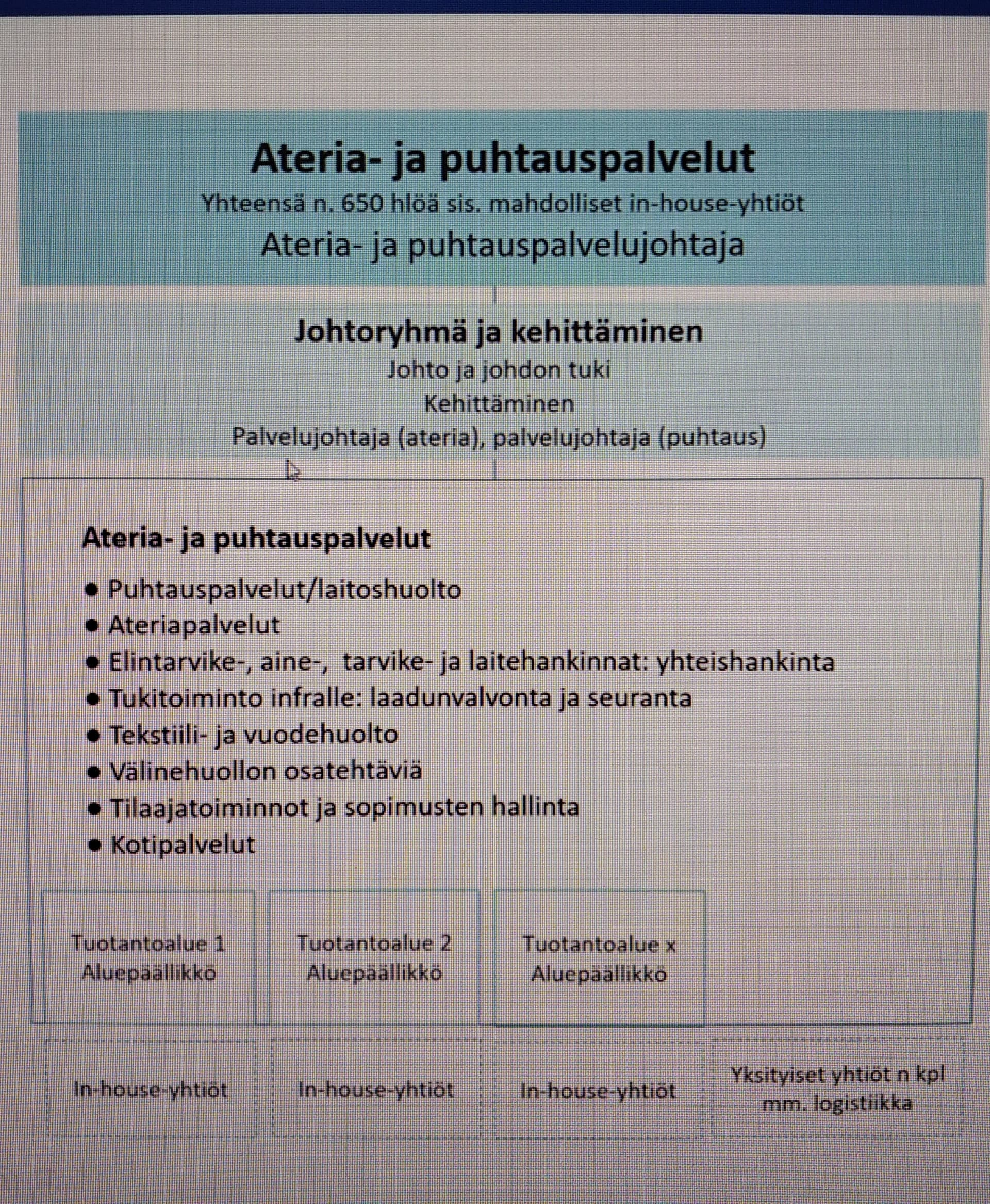

Kuuntelin eilen jälleen Fodelian ja Baronan yhteisyhtiön FodBarin markkinoihin ja hyvinvointialuevalmisteluun liittyvää keskustelua. Siinä Pohjois-Pohjanmaan eräs hyvinvointialuevalmistelija kertoi, että hyvinvointialueelle on näillä näkymin suunnitteilla 3 ateriapalveluyhtiötä (in-house -yhtiö). Tämä siis vain yksi esimerkki.

Vaikka asiat ovat vasta valmistelun tasolla, niin kysyn silti, miten @Pauli_Lohi tuota FodBarin markkinoita on haarukoitu? Onko rakennettu jotain skenaarioita tms. ateriapalveluita koskien?

Julkisen sektorin markkinapotentiaali on Feelialle 450 MEUR, josta 150 MEUR kouluille ja 300 MEUR muulle julkiselle sektorille. Tähän jälkimmäiseen sisältyvät myös hoiva-alan ruokailut. Markkinan koon arviointiin vaikuttaa, mitä siihen luetaan. Edellämainitut luvut sisältävät vain ruoan osuuden. Jos mukaan lasketaan myös palveluliikevaihtoa, niin markkinan kokoarviot kasvavat huomattavasti suuremmiksi, mutta tämä ei ole mielestäni Fodelian näkökulmasta erityisen relevanttia.

Soteuudistuksen myötä kuntien vastuu ruokahuollon järjestämisestä rajoittuu pääasiassa kouluihin, kun SOTE-alan palvelut siirtyvät hyvinvointialueille. Meidän arvio on, että järjestäjävastuun muutos voi kiihdyttää siirtymää uudentyyppisiin palveluihin, mikä voisi hyödyttää Feeliaa ja Fodbaria. Muutos koskee sekä kouluja, että hoiva-alaa. Jos esimerkiksi pieni kunta aiemmin valmisti ruoat yhdessä keskuskeittiössä sekä kouluihin, että hoivakoteihin, niin voi olla että jatkossa ruoan valmistaminen pelkästään kouluihin tulisi kalliiksi. Tällöin keskuskeittiövetoisen mallin korvaaminen Feelian ruokaratkaisuilla voisi tulla aiempaa houkuttelevammaksi.

Hyvinvointialueet ovat suuria potentiaalisia asiakkaita, jotka voisivat tuoda Feelialle paljonkin lisää liikevaihtoa kerralla. Esim. mainitsemasi Pohjois-Pohjanmaa koostuu 30 kunnasta ja jakautuu kolmeen tutoantoalueeseen, joista yhdenkin tuotantoalueen ruokahuollon voittaminen olisi Feelialle merkittävä asiakkuus. On vielä aikaista sanoa, miten nämä mainitut Pohjois-Pohjanmaan in-house yhtiöt tai muut hyvinvointialueet tulevat käytännössä järjestämään ruoanvalmistuksen. Tästä varmaan saadaan lisää tietoa vuoden 2022 aikana.

mikä on analyytikon käsitys Fodelian liikevaihdon jakaumasta?

Sain yhtiöltä sellaisen käsityksen, että ravintolat ja lounas jne. puoli on jo aikaisemmin kärsinyt ja ei ole nyt niin merkittävä (mutta täys sulku haittais i= Omicron), vaan panoksia on laitettu hoivapuolelle mm. jossa kulutus on tasaista eikä ravintola rajoitukset siihen vaikuta.

Kuitenkin oletan, että jonkin verran haittaa Omicronista nyt tulee, mutta minusta sillä ei ole paljoa merkitystä pidemmällä välillä.

Lisäksi kuluttajakauppa (verkkokauppa) kasvaa hyvin + optio hyvinvointialueista jne.

Q3 kannattavuus oli jo hyvä ja syklisyys pitäisi olla matalampaa kuin aikaisemmin, kun hoivapuoli on tasaisempi, niin näen Omicronin jälkeen myös Horeca ja kesätapahtumat jne. lähinnä positiivisena optiona!?

Onko Fodelia muuten julkistanut hoivapuolen asiakkaansa nimeltä?

edit: pientä parannusta lienee odotettavissa sipsi puolellakin (omalla brändillä olevat tuotteet ja investoinnit tehtaalla)

Minulla on samanlainen käsitys kuin sinullakin liikevaihdon jakaumasta, että on suunnattu aiempaa enemmän hoivapuolelle. Meidän prosenttimääräiset arviot löytyy täältä laajasta raportista sivulta 8. Hoivapuolen asiakkuuksista on mainittu toistaiseksi Eteva, joka tuottaa palveluja erityistä tukea tarvitseville henkilöille (>140 toimipistettä Suomessa). Itse odotan että uudet hoiva-asiakkuudet painottuvat vuodelle 2023, kun SOTE-uudistus astuu voimaan. Kuten sanoit niin foodservicen elpyminen ja kesätapahtumien palautuminen olisi positiivista kehitystä nykyliikevaihdon päälle.

Q3 oli tehtaalla asennuksia jne. jotka häiritsivät, mutta kvartaali oli silti rohkaiseva ja hyvä, mielenkiintoista nähdä tämän jälkeen Q4, jos Q3 oli jo kysyntä yllättävän kovaa.

Minkä verran kapasiteettia on enemmän tarjolla Q4 ,kuin Q3, jos tehdas alkaa olla tikissä? @Pauli_Lohi

Jos kysyntä on sellaista, että tehtaan kapasiteetti on melko täynnä, niin oletan, että tuotantolaitteistoa saadaan osteltua lisääkin, seinät ei kuulemma vielä ala rajoittamaan.

jos kapasiteettia saadan käytettyä suht. maksimilla, ei se varmaan kannattavuuttakaan haittaa.

Kyllähän sitä kapasiteettia on nyt riittävästi, että pystytään vastaamaan kysyntään. Seinien ei pitäisi tulla vastaan lähivuosina tuon suurehkon laajennuksen jäljiltä, joten käsitykseni mukaan uusia linjastoja voidaan rakentaa kysynnän kasvaessa. Raaka-aineriskeistä lyhyellä aikavälillä merkittävin lienee kasviöljyjen voimakas hinnan nousu, mikä osuu erityisesti Real Snacksin puolelle. En näe tätä raaka-aineriskiä kuitenkaan pitkällä aikavälillä kovin merkittävänä tekijänä.

Oheinen uutinen maksumuurin takana. Ei Fodeliasta mitään, vaan artikkeli keskittyy Linkosuon energiakustannusten nousuun. Fodeliaan ei taida tämä kaasuhintojen raju nousu vaikuttaa vai onko jollain jotain tarkempaa tietoa Fodeliaan tuotantolaitoksista. Yhtä kaikki, Linkosuon tuloksen kaasun hinnan nousu on syönyt kokonaan. Toinen asia, mitä jäin pohtimaan, oli se, että voisiko Linkosuo pitkällä tähtäimellä olla yksi Fodelian kiinnostuksen kohde. Osa tuotteista sopisi yhteen Real Snacksin tuotteiden kanssa. Kahvilatoiminta sen sijaan ei olisi Fodelian ydinaluetta.

En omista Fodeliaa, mutta olen seurannut yhtiötä sivusilmällä.

“Feelian ruokatuotannossa suuri osa käytettävästä energiasta

on bioenergiaa. Pyhännän valmisruokatehtaalla 100 % valmistuksessa käytettävästä energiasta on kotimaista biokaasua, jolla tehdas myös lämpiää talvella. Kokkolassa Feelia toimii vuokratiloissa, joissa höyryn lähteenä käytetään öljyä. Perniön Lihan tuotantolaitoksella on EKOenergia-merkki, joka voidaan myöntää kriteerit täyttävälle tuulivoimalle, biopolttoaineille, vesivoimalle ja aurinkopaneeleilla tuotetulle energialle sekä energiansäästöä edistäville palveluille.”

Edit: Lisätään vielä sipsitehtaan energian käytöstä (aiemmin linkattu Lidl:n ajankohtasta -uutinen): “Tehtaalla käytetään höyryenergiaa, joka tulee paikalliselta lämpöyhtiöltä. Höyry tuotetaan polttamalla kotimaista haketta. Fossiilisia polttoaineita ei käytetä tuotannossa lainkaan.”

Markkinapotentiaalin määritteleminen on yksi asia, mutta toinen oleellisempi seikka on kuinka suuren markkinaosuuden voi katsoa olevan realistisesti saavutettavissa. Eli mikä on tavoite vuoden, kolmen ja viiden vuoden tähtäimellä?

En totta puhuen tiedä mitä Keskon foodservice tarkalleen pitää sisällään mutta:

" Päivittäistavarakaupan myynti kasvoi 2,6 prosenttia, kasvu painottui Kespron foodservice-kanavaan”, Keskon pääjohtaja Mikko Helander sanoo tiedotteessa."

Keskon foodservice pitää sisällään Kespron noutotukut ja Keslogin alueterminaalit. Asiakkaina pääsääntöisesti Horeca-alan yritykset, mutta myös julkishallinnon asiakkaita, joille väittäisin Feelian tuotteiden suurimmaksi osaksi menevän. Yksityiset ravintolat ei juurikaan niitä osta, mutta vanhainkodit yms. kyllä jonkin verran.

Keskon foodservice = Kespro, ei mitään muuta. Tämän PTY:n julkstaman foodservice-luvun sisällä on huomattavan paljon Fodelian kannalta epärelevanttia myyntiä ( sanoisin karkeasti n. 80 %:).

Lasken tätä niin, että jos nykyisestä Feelian foodservice-liikevaihdosta 60% kohdistuisi julkiselle sektorille, niin markkinaosuus olisi tällä hetkellä 2% koko 450 MEUR markkinasta. Meidän ennusteet vuodelle 2024 vastaa karkeasti 3% markkinaosuutta. Kyllä tässä minun mielestäni voisi olla potentiaalia selkeästi suurempaankin markkinaosuuteen (5-15%), jos lähivuosina saataisiin suuria sopimuksia hyvinvointialueiden kanssa. Toki kilpailijatkin voivat herätä tarjoamaan kilpailukykyisempiä ruokaratkaisuja, kun Feelia disruptoi markkinaa joten en siksi automaattisesti olettaisi markkinaosuuden moninkertaistumista 10% tasolle.

Sepä tuli myöhään. Luulisi, että kustannusten nousu ja kykenemättömyys viedä niitä hintoihin olisi ollut tiedossa heillä jo aiemmin.

Päälistalle siirtymisen ajankohta taas tuntuu aikaiselta . Eikö olisi hyvä odottaa ensin koronahyökyjen tasaantumista ja että saadaan business vakaalle radalle ja vasta sitten sisään lisää hallinnollista taakkaa ja kuluja?

Q3 oli erittäin hyvä, mutta silti yhtiö ei päässyt ohjeistukseen kannattavuuden osalta. Vaikuttaa siltä, että Fodelia on hyvin optimisesti johdettu yhtiö ja tavoitteet kunnianhimoisia. Kuvastaa vain sitä, miten joidenkin yhtiöiden sijoittajaviestintää on täysin mahdotonta tulkita. Voisin kuvitella, että moni sijoittaja luotti yhtiön pääsevän kannattavuustavoitteisiin Mikon viimeisten kommenttien pohjalta, mutta toisin kävi.

Yksi hyvän yhtiön merkki on, että luottamus viestintään säilyy ja suoritustaso on ennakoitavaa. Jos yllätetään, niin yllätetään mielummin positiivisesti. Ainakin itselläni on Fodelian suhteen epävarmat fiilikset jatkossakin, vaikka yhtiön kasvulukemissa ei sinänsä ole valittamista.