Huomenna saadaan Fodelialta Q2:n luvut sekä liiketoimintakatsaus. Järjestämme aamulla tulosliven, josta voitte seurata analyytikon, eli minun ensireaktioita Q2-raporttiin. Siistiä päästä tekemään henkilökohtaisesti ensimmäistä tulosliveäni!

Livelähetystä pääsette seuraamaan keskiviikko-aamuna 7.55 alkaen täältä ja ennakkokommentti löytyy puolestaan täältä.

Näin mm. tecnotreetä, remedyä, qt:tä ja kamuxia salkussa omaavana luotto ja panokset tältä kvartterilta makaa fodeliassa. Nohon tulostaso pitäisi antaa viitteitä että kasvu ja katteet on kohdillaan, kun hinnankorotuksiakin on tehty. Olen kyllä pettynyt jos ei vihdoin se juna ole alkanut kulkea kunnolla inflaatiosta huolimatta.

Minun järkeni mukaan Fodelia on kokoonsa nähden aivan liian monessa mukana. Tämä intuitio oli jo silloin kun näitä pikkufirmoja ( Perniö jne) alettiin ostelemaan, mutta nyt se konkretisoituu. Menee säheltämiseksi.

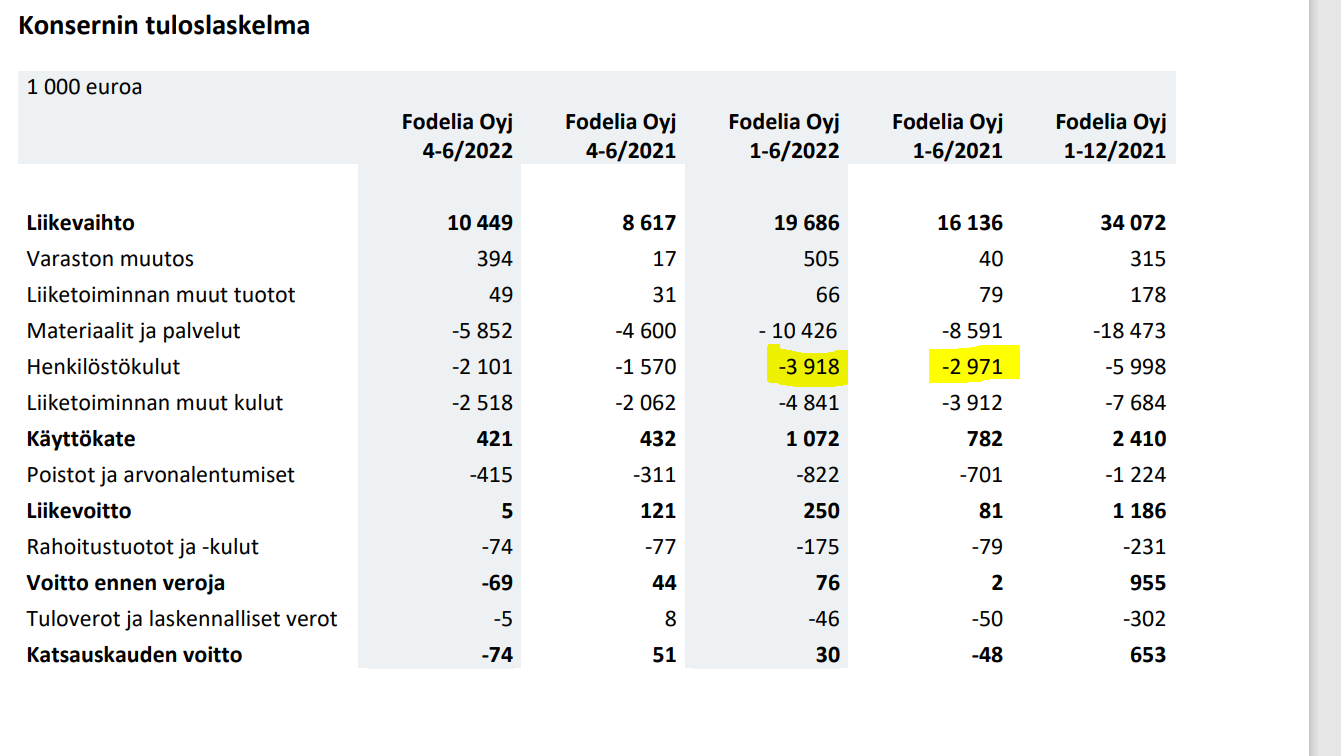

Itse odotin tältä osarilta paljon kun markkina on näyttänyt vetävän hyvin, korona hellittänyt sekä Fodelian automaatiot sun muut on tehtailta saatu jo tehtyä. Pettymyksen puolelle tämä ikävä kyllä meni. Ihmetyttää miten yllättävän vähän jaksaa tuonne alariville tulosta valua…

Myös velkaantuminen jatkuu huolestuttavana. En keksi, miten Kokkolan tuotantolaitosta voidaan edistää ilman (suunnattua) antia. Pelkällä liiketoiminnan rahavirralla ottamatta lisävelkaa se ei onnistu. Muutkin yksiköt tarvitsevat vähintään ylläpitoinvestointeja uuden tuotantolaitoksen rakentamisen aikana.

Valoisa asia: Foodservice suomessa +22,4%, feelian foodservice +41,7%

Kaikki muu sitten sakkasikin enemmän tai vähemmän. Likvidit rahavarat 112te, huh. Lainaa tulee lisää. Kannattavuustavoitteeseen 2026 täytyy jo ihme tapahtua. Puoletkin vaatii aika paljon työtä

Sanottakoon vielä että Q3 lopussa tulossa lähes varmasti negatiivinen tulosvaroitus kannattavuuden osalta. Spekulatiivisena heittona: tämän päivän markkinareaktion lisänä tätä alkaa saamaan listautumishintaan syksyn aikana. En usko että niin isoja liikkuja saadaan tehdyksi että tuo kannattavuus saataisiin korjattua. Näköjään tämä alamäkeen vähentely on ollut kannattavaa…

Nykyinen kasvu ja kannattavuus suhteessa arvostuskertoimiin ei ole kyllä halpa. Analyytikkohaastatteluun voisi kopioida tuolta QT haastattelusta saman kysymyksen: Kun tämän vuoden tavoitteisiin vaikuttaa ukrainan sodan aiheuttama epävarmuus ja mahdolliset koronatoimet niin miten tuota olisi tulkittava tuon ukrainaepävarmuuden osalta? Eli jos inflaatio ja materiaalien saatavuus säilyy nykytasolla niin tavoitteisiin päästään? vai onko odotuksissa jostakin syystä että tilanteen tulee parantua että tavoitteisiin päästään?

Edit. Katson vastauksen ja ja katson vielä Q3 ennen kuin päätän jatkosta loppujen sijoitusten osalta.

Toinen mitä en äkkiseltään löytänyt on että paljonko liikevaihdon kasvusta selittyy hinnankorotuksilla? Onko näin että tuleva retail ei kasva reaalisesti ollenkaan vaan jopa supistuu selvästi?

@Mikko_Tahkola

Mainitsette kehityspanostusten jarrutuksesta FodNetin kanssa. Toisaalta aiemmin kerrottiin kansaivälistymissuunnitelmista vuonna 2022. Onko tarkoitus vielä tämän vuoden aikana laajentaa nettikauppaa ulkomaille?

Fodnetin päähuomio on tällä hetkellä liiketoiminnan tervehdyttämisessä sekä verkkokauppa-alustan kehittämisessä - samalla jatkuvan tilauksen konsepti lanseerataan piakkoin.

Konseptin vienti on ajankohtaista siinä vaiheessa kun liiketoimintamalli toimii Suomessa hyvin. Aikataulullisesti tämän aika ei ole vielä.

Edelleen on hyvä huomata että 1-3 euron annoshinta on aika paljon vähemmän kuin monissa muissa ”valmista itse” konsepteissa.

Fodelia on vihdoin saapunut tavallisten kuolevaisten joukkoon. Nyt ennusteissa 6%-9% ROI, joka tyypillinen valmistavalle teollisuudelle.

Toki yhtiö investoinut etupeltoon, ja jos kasvu realisoituu nyt tehdyt investoinnit skaalaa niin kauan, että kapasiteetti ei enää riitä.

Nyt kuitenkin mielenkiintoista seurata, kuinka yhtiö pääsee irti tuosta tavisten joukosta vai onko tullut jäädäkseen.

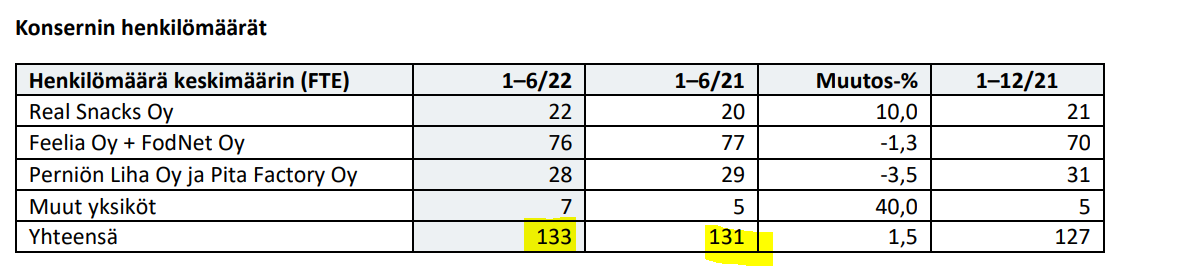

Pita, Perniö ja Real operoi matalien kannattavuuksien, ja hitaan kasvun ympäristössä, tarkoittaen sitä, että feelialta vaaditaan super kovaa suoritusta, jotta koko konsernin kannattavuus nousee.

Koskee välillisesti Feeliaa. Opiskelija-aterian enimmäishintaa nostetaan 50 sentillä 1.10. alkaen. Opiskelijaravintolat ovat olleet ahtaalla kulujen nousun myötä. Esimerkiksi Juvenes on Feelian asiakas ja siksi tärkeää Feeliallekin, että ruokalat pysyvät pystyssä.

“Valtioneuvoston asetuksen mukaan avustukseen oikeuttavan opiskelija-aterian enimmäishinta on tällä hetkellä normaalisti viisi euroa. Erikoisannoksen vähimmäishinta on 6,30 euroa ja enimmäishinta 7,65 euroa.”

Tämäkin koskee välillisesti Feelia Foodservicea. Henkilöstöravintolat toipuvat. Vielä ollaan (ehkä pysyvästi) pandemiaa edeltävän tason alapuolella, mutta lomakauden päättyminen on nyt näkynyt kysynnän merkittävänä toipumisena.

(ei maksumuuria)

“Henkilöstöravintoloiden kävijämäärissä on tapahtunut selkeä käänne, suurimpien henkilöstöravintolayhtiöiden johtajat kertovat. Ruokailijoiden määrän kasvu käynnistyi jo keväällä, mutta elokuussa ruokailijoiden määrissä nähtiin jo ennätyksiä.”

Fodelialta pieni yritysosto. Kauppahinta 3,2 MEUR ja tehdään osakkeilla. Fodelian osakkeen keskihintana käytetään 5,82e. Diluutio 7,4%.

“Fodelia Oyj on allekirjoittanut osakevaihtosopimuksen Marjavasu Oy:n osakekannan hankinnasta 31.8.2022 ja kauppa on astunut voimaan samalla päivämäärällä. Marjavasu Oy on foodservice-markkinoilla toimiva yritys, joka valmistaa Delimax-brändillään erilaisia mehutiivisteitä sekä hedelmä- ja marjasoseita. Lisäksi Marjavasun tuoteportfolioon kuuluvat erilaiset mehuautomaatit.”

Tarkemmin ostettavasta yhtiöstä ja osakevaihdosta alla. Hyvin tehty tiedote

Edit: Lisään vielä Delimaxin kotisivut tutustuttavaksi sekä Marjavasun taloustiedot ruodittavaksi. En tiennyt, että tuolla alalla voi tehdä noin hyvää tulosta!