Nämä yksittäiset sopimukset ovat Fodelian mittaluokassa aika merkittäviä, käytännössä yksi sopimus voi olla luokkaa 5-10% viime vuoden liikevaihdosta. Toki Fodbar on vain puoliksi omistettu, eli sen osalta vähän eri. Samalla kuitenkin yksittäisellä sopimuksella lukitaan muutamiksi vuosiksi eteenpäin liikevaihtoa, mikä antaa hyvää tukea lähivuosille. Tässä mielessä en ole myöskään niin huolissani vuosittaisesta vaihtelusta, mutta toki jossain kohtaa tulee riski siitä, että vanhoja sopimuksia loppuu ja jostain muualta ei tule korvaavia tilalle. Mutta kasvu näyttää mielestäni hyvin varmalle ja on turvallisella pohjalla, määrä on vain kysymysmerkki

Ja samalla silloin tällöin kantautuu mielenkiintoisia uutisia siitä, että mennään hiljalleen enemmän kohti “valmisruokakonseptia” (esim. tuo HS:n artikkeli Helsingin ruoantuotannon alasajosta muutama viesti ylempänä), jossa Fodelian tarjonta olisi vahvoilla. Tässä on hyvät ainekset (pun intended) lähivuosina, mielelläni seuraan Fodelian matkaa osakkeenomistajana.

Fodbarilla alkaa mennä jo mukavasti. Uusien työpaikkailmoitusten mukaan Järvenpään diakonissalaitos (Hoivakoti Mylly) on ottamassa Fodbarin konseptin käyttöön. Pienehkö asiakkuus, mutta taas hyvä referenssi hyvin hoidettuna.

Kuinkahan paljon asiakkuuksia vielä tarvitaan, jotta Fodbarin breakeven saavutettaisiin?

@Pauli_Lohi on antanut oman kommenttinsa tehtaan myynnistä ja takaisinvuokrauksesta.

Fodelia on myymässä ja takaisinvuokraamassa tytäryhtiönsä Feelian tuotantolaitoksen Pyhännällä, millä ei arvioida olevan merkittävää vaikutusta konsernin tulokseen. Arviomme mukaan toimenpide vähentää raportoidun velan määrää ja mahdollistaa velkaisuutta koskevan taloudellisen tavoitteen saavuttamisen vuoden 2022 lopussa. Pidämme toimenpidettä luonteeltaan teknisenä, eikä sillä mielestämme ole merkittävää vaikutusta yhtiön kokonaisriskitasoon.

Fodelialta tulee ensi keskiviikkona Q3-raportti ulos, alla on siihen liittyen Pauli Lohen kommentit.

Yhtiö raportoi ensimmäistä kertaa uuden organisaatiorakenteensa mukaisesti. Arvioimme orgaanisen kasvun jatkuvan vahvalla tasolla ja suhteellisen kannattavuuden heikentyvän vertailukauteen nähden. Mikäli Q3:n kannattavuudessa nähtäisiin huomattavan suuri heikentyminen, voisi vuoden 2022 kannattavuusohjeistukseen yltäminen muodostua haastavaksi.

Raaka-aineiden, pakkausmateriaalien ja muiden kustannusten raju nousu on vaikuttanut negatiivisesti Fodelia-konsernin kannattavuuteen. Tämän vuoksi Fodelia Oyj laskee vuoden 2022 tulosennustettaan ja täsmentää samalla liikevaihtoennustettaan.

Yhtiön uusi ohjeistus on:

Yhtiön johto arvioi konsernin vuoden 2022 liikevaihdon olevan noin 40–43 miljoonaa euroa. Liikevoittomarginaalin arvioidaan olevan edellisvuoden tasolla tai hieman sen alapuolella.

Yhtiön aikaisempi ohjeistus oli:

Yhtiön johto arvioi konsernin vuoden 2022 liikevaihdon olevan noin 40–50 miljoonaa euroa. Liikevoiton ja suhteellisen kannattavuuden arvioidaan paranevan vuoteen 2021 verrattuna.

All right, eli liikevaihtoa täsmennetään alapäähän ja liikevoittomarginaali suunnilleen edellisvuoden tasolla johtuen kasvaneista kustannuksista… Ei nyt mikään katastrofi, mutta ehkä tuon liikevaihdon olisi halunnut nähdä pysyttelevän vaikka keskivälin tasolla (kuitenkin inflaatio yms nostaa itsessään jo hintoja, eli euromäärissä kasvua tulee sitäkin kautta).

Kannattavuudesta en ole itse ollut niin erityisen huolissani, kuitenkin ihan säntillisesti sitä tulosta on tehty läpi viime vuosien ja nyttenkin pysytellään viime vuoden tasolla tai vähän alempana, mutta liikevaihtoa täytyy pystyä kasvattamaan Hyvä kysymys toisaalta onkin, että miten Fodelia pystyy taklaamaan kasvaneet kustannukset tulevina vuosina? Tuleeko Fodelian kannattavuus vasta viiveellä, kun toimintaympäristö normalisoituu vai pystytäänkö kannattavuutta nostamaan myös haastavassa markkinassa, eli taistelemaan koronneita kustannuksia vastaan? Tätä keskustelua toki onkin ketjussa ihan hyvin jo ollutkin.

Viime vuodet ovat olleet poikkeuksellisia monellakin tavalla eikä ulkoisia syitä tarvi puida sen enempää. Listautumisen 11/2019 jälkeen on annettu nyt neljä negaria ja tätä loppuvuotta ei auttanut edes huippukatteisen Marjavasun osto.

Negarit

23.3.2020

13.10.2020

24.1.2022

31.10.2022

Ei ole ollut helppo alkutaival pörssissä. Seuraavaan ohjeistukseen tulee mielestäni erityistä painetta, jotta päästäisiin ensimmäisen kerran lankulle. Mielellään näkisin reilua turvamarginaalia v. 2023 ohjeistusluvuissa jos näkyvyys jatkuu näin heikkona. Mielummin leveämmällä liikevaihto- ja liikevoitto% haarukalla vuoden alussa, jotta ohjeistusta voi tarkentaa/kaventaa kvartaalien edetessä. Kunnianhimoiset tavoitteet ovat sitten asia erikseen.

Feelia ja Foodbar tähtäävät etupäässä julkishallinnon ja hoivan sektorille. Yhtiön viestimät muutospaineet ko. aloilla ovat aivan totta ja periaatteessa potentiaali on merkittävä juuri näillä markkinoilla eli ollaan oikean kulhon äärellä. Mutta… muutokset ko. aloilla tapahtuvat paljon hitaammin kuin yhtiön suunnitelmista saa kuvan. Eli tapahtuu juuri niin, että omat sisäiset suunnitelmat/tavoitteet ja sijoittajaviestintä sekoittuvat väärällä tavalla.

Olen aikaisemminkin ihmetellyt palstalla näiden synergiayhtiöiden kasailemista Fodelian alle. Osa niistä osuu paremmin tukemaan kohdan 1 bussinesta, mutta osa kyllä hipaisee vain vähän. Nyt ei tarvittaisi enää yhtään firmaa tähän hässäkkään lisää, pikemmin core-liiketoiminnan tiukkaa määrittelyä ja siihen satsaamista niin, että saadaan oikeasti ilmaa siipien alle.

Olen harkinnut firmaan sijoittamista yli 2 vuotta ja voi jäädä aikeeksi, jos tuosta fokusoinnista ei tule mitään merkkejä. Firman idea on hyvä, mutta minun mielestäni pakkaa hajotetaan liian moneen suuntaan.

Eipä tässä negarissa oikein yllätystä ollut. Jo elokuun raportissa oli nähtävissä, ettei alkuvuoden ohjeistus tule toteutumaan ja kurssikin ennakoinut tätä.

Loppukesän ja syksyn kurssireaktiosta päätelleen ohjeistuksen pitävyys on tosiaan ollut epäilyksen aihe markkinoilla. Mutta toisaalta 10.8. Q2-julkistuksen yhteydessä videohaastiksessa yhtiön johto oli markkinoita vakuuttuneempia vedoten mm. näkyvyyteen. Siksi rakentavassa hengessä yritin tuossa muutama viesti ylempänä mainita, että näkyvyyden ollessa tosiasiassa kuitenkin näinkin heikko (ulkoiset syyt ja ehkä sisäisetkin?), niin kannattaisiko hieman helpottaa ohjeistusväliä jatkossa. Pörssissä sarjavaroittelijalla kun on aina vaikeampaa saada luottamusta takaisin.

9:52 Ohjeistus ja näkyvyys

Pieni sivuhuomio Feelian ruokakaupasta. Olen ihmetellyt, että miksi jo useamman kuukauden ruokakaupassa on ollut erinäisiä osta 3, maksa 2 -alennuskampanjoita ja monenlaista -20% -juhlatarjousta ym. Onko kilpailu mennyt verkkokaupan sarallakin jo näin tiukaksi, että asiakaspysyvyys ja uusasiakashankinta vaatii jatkuvaa varioivaa alennuskampanjointia? Tuo lienee ollut osasyy sille tulosvaroitukselle, kun ainakaan verkkokaupan puolelta ei ole voinut repiä kummoista katetta ja omalta osaltaan tukea koko Fodelian kannattavuutta?

Olen kyllä samaa mieltä että positiivinen kuva ja lupaus on kokoajan välitetty, konsepti on yrityksen omasta mielestä erinomainen mutta aina on hieman jääty pettymyksen puolelle…mutku.

Feelian ruokakaupasta aivan sama huomio, on ollut koronabuusti joka nyt hiljenee pikkuhiljaa? Annoksethan ovat edullisia jo muutenkin ja nyt niitä vielä myydään alennuksella, ei hyvä.

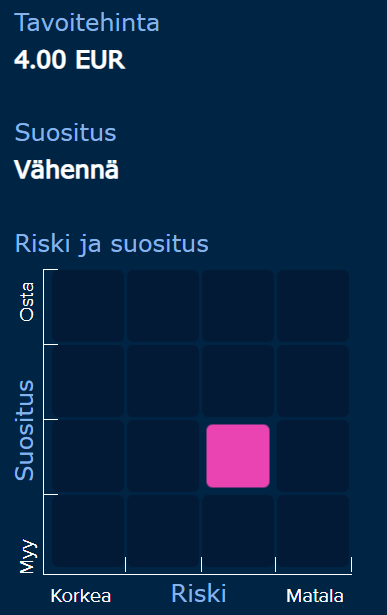

Inderes pudotti tavoitehintaa. Kannattavuuslaskelmiin tuli reipasta leikkuria.

Nyt odotellaan keskiviikkoon ja nähdään yhtiön rahoitusasema, että onko tehtaan myynti-takaisinvuokraus puolipakon sanelema operaatio. Rahoitusasema hieman huolestuttaa nyt. Kurssi on jo laskenut sen verran alhaalle (ja laskenee?), että osakkeiden lisäpainaminen alkaa dilutoimaan vanhojen omistajien osuutta ikävästi, mikäli sellaisiin toimiin ryhdyttäisiin.

Olen pitkään, (koko Fodelian pörssi historian) karhuillut osakkeen ympärillä.

Mikko on äärimmäisen kova kaveri tj nä. Pidän monesta piirteestä ja arvostan kovasti.

Tässä voi kuitenkin spekuloida, että homma on menossa pahasti väärille jengoille.

Ihmettelin jo listautumisen aikaan, että mitä järkeä antaa noin kunnianhimoiset tavoitteet, olisi voinut ottaa 10% kasvutavoitteita alas ja sitten vaan biitata niitå isolla marginaalilla. No problem. Harvia esimerkkinä.

Korona tuli huonoimpaan aikaan. Nyt kovia tavoitteita on pyritty paikkaamaan yrityskaupoilla, verkkokaupalla, ja uusilla konsepteilla (fodbar).

Lopputuloksena rajalliset resurssit on jaettu liian moneen koriin ja kannattavuus prakaa.

Mielestäni oli iso virhe antaa uudet erittäin erittäin kunnianhimoiset taloudelliset tavoitteeet. Nyt yhtiö on ajanut itsensä niiden kanssa nurkkaan.

Olisi pitänyt antaa juuri päinvastaiset tavoitteet.

Mutta joo pidän peukkuja Mikolle ja tiimelle. Mutta musta tästä tapauksesta voi yhtiöt oppia ohjeistamaan

Yleensä, jos tulee isoja muutoksia yllättäen esim. negari, posari tai jotain vastaavaa niin aika nopeasti tulee uusi päivitys + rapsakin.

Tässä alla on tänään tehty uusi yhtiöraportti, joten pääsee heti lukemaan analyytikon ajatuksia Fodeliasta tällaisten uutisten jälkeen.

Fodelia laski näkymiään vuoden 2022 osalta, minkä taustalla oli erityisesti kustannusten voimakas nousu. Teimme merkittäviä leikkauksia kannattavuusennusteisiimme, vaikka oletamme kannattavuushaasteiden helpottavan ainakin osittain vuoden 2023 aikana.