Saatte kyllä silti pyyhkeitä, että vielä kesällä kun H1-tulos oli kutakuinkin tiedossa toistitte maaliskuisen ohjeistuksen, vaikka siihen yltäminen sellaisena kuin se oli annettu oli käytännössä mahdotonta.

No, hyväksytään peruste. Hieman hampaitani silti kolottaa, että tämän sisäpiiritiedon näkivät kaukaa ennakolta melkein kaikki, kun yleensä ilmoitetaan viivyttelemättä.

Ymmärrän pointtisi mutta jos katsotaan mitä food Service markkinassa on tapahtunut Koronan aiheuttamana elokuun alun jälkeen, niin voin vilpittömästi sanoa että aika paljon on tilanne muuttunut.

Noniin, itsellä oikeastaan helpottunut olo, kun saatiin tuo negari ulos. Aiemminhan se nähtiin riskinä, eikö nyt tuo riski ole siis poistunut ja jonkin verran tulevaisuuden sumuverho selkeytynyt? Kuten @StockTycoon kin ilmaisi, ei mikään katastrofi minunkaan mielestä. Tässä alan luultavasti katselemaan ostopaikkaa, oman näkemyksen mukaan nyt alkaa sitä upsidea taas olemaan, kun koronatilanne väistämättä joskus helpottaa. Edelleen ne taustalla olevat fundamentit houkuttelee ja hetkellinen ylipaino ei veisi ainakaan itseltä yöunia.

Ja onhan se hauskaa olla mukana jonkun yhtiön tarinaa rakentamassa joka tapauksessa pienenä “omistaja-asiakkaana”. Viime viikolla tuli laiteltua sipsitoiveita pariin omaan vakiokauppaan ja juuri tänään aamulla saapui ensimmäinen Feeliatilaus korvaamaan yliopistolla normitilanteessa syötyjä lounaita.

Ottakaa kuitenkin suolalla nämä, itse pelaan absoluuttisesti pienehköillä summilla.

Laskeskelin tässä nopeasti päässäni, että jos aiemmalla ennusteen alalaidalla tämän vuoden P/E oli n.46 niin nyt jos ollaan tuolla uuden ennustehaarukan alalaidassa (Liikevaihto +20%->+15% ja liikevoitto +7%->+4%) niin tämän vuoden P/E alkaa huitelemaan jo 80-90ssä. Se on aika paljon kun heilutaan tällaisissa revenio/Qt-arvostuksissa, ilman vastaavaa track recordia ja/tai tulevaisuuden näkymiä.

Oletan, että kurssi tulee korjaamaan vielä nykytasolta alemmas, varsinkin kun mielestäni tässä voidaan tehdä jo isoja korjauksia alaspäin ensi vuodenkin ennusteisiin (eiköhän ne huomenna Petriltä tule).

Ev sales on se mitä itse katson kasvuyhtiöltä. On jotenkin kornia, kun yhtiö tekee voittoa ja hyvällä marginaalilla (tämä vuosi ja ensi koronasta varmasti 4-7%in haarukkaan), se on jokin triggeri tuijotella tulospohjaisia kertoimia. Heittäkää ne nurkkaan suosiolla.

Ev sales on alle kahden ensi vuodelle, yhtiö panostaa ja entisestään tulee lyömään runtua ruoan verkkokauppaan. On tosi hullua, ettei sijoittajille uppoa tämä tarina tämän enempää. Objektiivisuus kannattaa sijoittamisessa. Toki profarit on ikäviä säröjä, mutta silti hyvä osata erottaa ja tulkita yhtiöitä ja näkymiä seuraten markkinaa aktiivisesti.

Uutisoitu yhtiöittäminen tukee juuri tätä.

En tykkää elintarvike-alasta, mutta verkkokauppaan yhdistettynä asetelma on herkullinen. Sitä ei voitollisena monikaan pystyisi tässä koossa tekemään kuten tämä firma.

Pohjaan kaikkeen em. ja mun mieleen Fodelia omaa hyvän tuottopotentiaalin. Sijoittajilta vietiin koronan myötä lyhyen ajan tuottoa ja liikevaihtoa toki, mutta aika kumma ettei nähtäisi tämän olevan firman liikevaihtoa, tunnettuutta ja näkyvyyttä sekä liiketoimintaa kehittävää koronaetua sen sijaan keski- ja pitkällä tähtäimellä.

Mun fokus on ja olisi ruoan verkkokaupassa mikä on järjetön kooltaan. Tässä on kaikki auki Suomessa ja mikä vain paikka tarjolla ja kenen kanssa vain kunhan sen ottaa itselleen ja rahavirtaa riittää.

Viikon vanhassa Inderesin ennusteessa Mustin P/E oli 41, joten itse asiassa se on n. puolet Fodelian vastaavasta. (ei niin, ettei tuo 41kin olisi mielestäni aika kova yritykselle, jonka kasvuennuste ensi vuodelle on 14%. Esim. Kamuxin kasvuennuste ensi vuodelle on 16% ja tämän vuoden P/E 23, joten on sitä aika paljon halvempaakin vastaavaa kasvua pörssissä tarjolla).

Ymmärrän itsekin, että tietyillä kasvuyhtiöillä katsotaan EV/salesia. Tässä on järkeä kun puhutaan esim. hyvin skaalaavasta SaaS-softabisneksestä, jossa skaalautumisen myötä yhtäkkiä tulos voi räjähtää ja kasvuvaiheessa sillä ei niin ole väliäkään.

Mielestäni EV/Sales sopii kyllä aika huonosti mittarina sellaiselle yritykselle kuin Fodelia, jonka liiketoiminnan kasvattaminen vaatii isoja fyysisiä investointeja. Siinä ei mitään räjähdysmäistä skaalautumista tule yhtäkkiä tulosriville.

En kiellä, ettei Fodelialla olisi hyvä tarina ja tulevaisuudessa paljon mahdollisuuksia. Uskon siihen itsekin ja olen yritystä omistanutkin, mielestäni se ei vain ole järkevää näillä hinnoilla. Mutta sijoitusstrategioita on monia. Voihan sitä tietysti vaan lyödä rahansa tarinan perässä luvuista välittämättä ja luottaa siihen, että tarpeeksi moni muu tekee saman. Erityisesti tänä vuonna se on ollut varsin toimiva strategia. Itse kuitenkin odottelen, että Fodelian hinnoittelu laskee vähän mielekkäämmälle tasolle.

Koronahaasteet ja korkea arvostus puoltavat vielä varovaisuutta

Fodelia laski ohjeistustaan, sillä H2-liiketoimintanäkymät ovat heikentyneet koronaviruksen 2. aallon vaikutuksesta. Osasimme odottaa tulosvaroitusta heikon H1-raportin ja uusien rajoitustoimenpiteiden takia, mutta tulosohjeistuksen alahaarukka oli odotuksiamme matalampi, joten laskimme lähivuosien tulosennusteitamme. Käynnissä olevat koronahaasteet, lähivuosien voimakkaista investointitarpeista johtuva heikko rahavirta ja osakkeen korkea arvostus puoltavat vielä varovaisuutta. Toistamme osakkeen vähennä-suosituksen ja laskemme tavoitehintamme 7,0 euroon (aik. 7,5 euroa).

Kannattaako Fodeliaa ostaa tämän hetken hinnoilla pitkään salkkuun? Vastaus: mielestäni kyllä jos uskoo reiluun tuloskasvuun lähivuosina - jos et usko on osake auttamatta liian kallis. Turvamarginaali? Se riippuu ihan mihin lukuihin ankkuroit. Kuluvan vuoden tuloskertoimet ovat toki tiedetyistä syistä koholla; korona painaa (ainakin) 2020 tulosta, mutta markkina hinnoittelee kuitenkin jo myös tulevia vuosia.

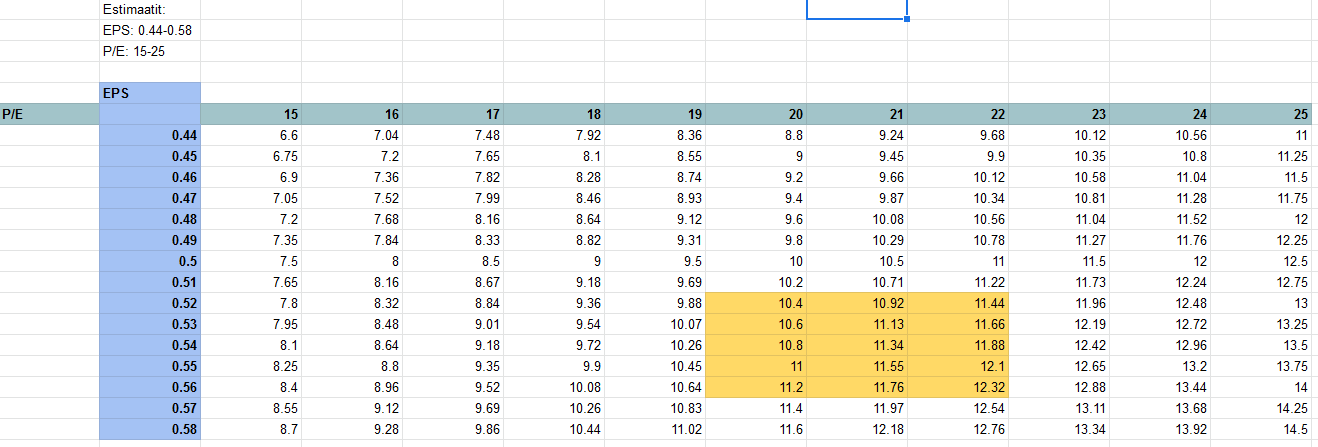

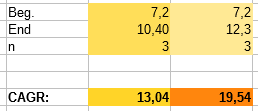

Vedetääs tosi leveällä pensselillä. Otin 2023 EPS-ennusteen Petrin tuoreesta yhtiöpäivityksestä ja nakkasin mielivaltaiset estimaatit näiden ympärille:

Tarkoituksella aika laaja skaala, jokainen rakentakoon tarinansa jolla luvut ja kertoimet kohtaavat. EPS-ennuste 2023 oli kuitenkin 0,54, jonka ympärille annoin hieman väriä tuonne matriisiin. Toisaalta vaatii kovaa kasvua, että tuonne päästäisiin, mutta silloin myös nuilla kertoimilla jäisi PEG aika kevyesti alle yhden.

Maalaamani alueen korkeimmasta ja matalimmasta osakkeen arvosta saa kolmen vuoden säteellä tällaiset CAGR:t:

Ei hassumpaa, ja jos noille main tuloskasvua höngitään, niin ennemmin olisin nostamassa sallittavia P/E-kertoimia.

Palaten alkuun, tässä tietenkin tarvitsee luottaa, että yhtiö pystyy lähivuosina suorittamaan kohti taloudellisia tavoitteitaan. Jos tähän ei ihan usko riitä, ymmärrän ettei tämän päivän kurssi vielä maistu.

Tässä nimenomaan pitääkin katsoa monen vuoden päähän, koska mittavien investointien hyödyt tulevat täysin esille vasta vuosien päästä. Jos lähdemme siitä että 2024 EPS on 0,6 ja P/E maltillinen 20, niin kurssiksi tulee 12 euroa, mikä on melkein 70% tuotto nykykurssiin, eli annualisoituna n. 14% vuosituotto. Osinkojen kanssa mennään 15 prosenttiin, jolloin saadaan riittävä turvamarginaali ainakin meikäläisen 10% vuosittaiseen tuotto-odotukseen.

Tämä yhden vuoden vaakakehitys lienee muuten ihan realistinen uhka ja syy olla sijoittamatta jos haluaa voittaa indeksin joka ikinen vuosi (sen sijaan että voittaisi indeksin vaikkapa kolmen vuoden tähtäimellä) tai muuten vaan tykkää veivata paljon. Kun nyt on Korona ja massiivinen investointiohjelma samaan aikaan päällä niin osalle sijoittajista voipi olla järkevämpää sijoittaa yhtiöön vasta 2021 loppupuolella.

Tässä kohtaa lienee hyvä mainita että Fodelialla ei ole myöskään SaaS-bisneksen heikkouksia. Eli isoa hunajapurkkia, jota pitää jatkuvasti puolustaa olemattomalla vallihaudalla samaan aikaan kun kilpailijoille on tarjolla liki rajoittamaton rahoitus tekkisektorin ylikuumentumisen vuoksi. Isot investointivaatimukset ovat merkittävä ja ennustettava vallihauta kilpailua vastaan ja ruoka on ikuisuushyödyke. Samalla Fodelian kilpailijat ovat hyvin heikkoja, jolloin nopeasti kasvava ja selvästi voitollinen yhtiö pystyy jatkuvasti kaappaamaan markkina- ja mieliosuutta, kun kilpailijoilla ei riitä resursseja vastata salamasotaan. Yhtiö on vielä viisaasti suuntautunut jatkuvasti enemmän ja enemmän pois kauppojen hyllyiltä, koska sieltä ei ikinä tulla saamaan hyviä katteita.

Jos lähestytään asiaa toisesta näkökulmasta niin mikä firma Suomessa pystyy pysäyttämään Fodelian nousun? Mikä kilpailija pystyy aidosti haastamaan yhtiön? Kamuxia puukottaa Saka. Talenomilla on vastassa Accountor. Fodelialla on… Palmia?

Joskus tämäntyyppisen yhtiön kasvuodotukset kaatuu alkuvaiheen “kompurointiin”. Tälle yhtiölle kompuroinnin syy saattoi olla Covid.

On investoitu, josta nyt ei pystytä ottamaan hyötyjä irti, mutta kasvaneet kulut on kuitenkin rasitteena, näin olettaisin?

Covid tulee hyvin todennäköisesti vaikuttamaan vielä ensi keväänäkin, ehkä koko kevät-lukukauden.

Uusia kilpailijoita saattaa tämän myötä ilmaantua ja toisaalta kunnat saattaa elvyttää omat keittiönsä pystyyn. Fodelia ei verkkokaupalla ja sipsien myynnillä pysy pystyssä.

Jos Feelia ei lennä, ei lennä myöskään Fodelia. Ensi keväänä ollaan varmaan viisaampia.

Aika näyttää, miten kasvuraiteilla pysytään, mutta tässä liiketoimintaympäristössä ohjeistettu 15-20 prosentin kasvu on hyvä saavutus. Kunnilla on tällä hetkellä kovat säästöpaineet, ja ruokahävikkiäkin yritetään vähentää, joten Feelian pitkään säilyvillä tuotteilla on periaatteessa parempi markkinasauma kuin vuosi sitten. Toinen juttu on, kuinka hyvin se onnistutaan hyödyntämään.

Itseäkin tämä kovasti houkuttaisi, mutta mikä vaikutus kilpailijoilla on tulevaisuudessa?

Nyt Finnair catering on lähtenyt vastaavaan businekseen ja reservissä on 500 työntekijää sekä iso tuotantolaitos.

compass group rakentaa jättimäistä tuotantokeskusta helsinkiin, josta saa muistaakseni 12 000 ateriaa päivässä + muitakin varmasti on.

Pärjääkö tässä kisassa pienenä toimijana, vai onko ofotus että joku ostaa pois?

Ymmärtääkseni Finnair catering on alkanut toimittas premium valmisaterioita kauppoihin (10e per annos), eli aika erilainen konsepti Feeliaan nähden. Compass (Fazer Food Services) taas kilpailee Bravedon (Baronan ja Feelian uusi yhteisyritys) kanssa mm. kuntien ulkoistuksista ja markkinajohtajana varmasti on merkittävä kilpailija, mutta haastajalla on vain voitettavaa.

Niin noh nyt näyttää siltä että foodservice -markkinoiden täydessä romahdusskenaariossakin yhtiö kykenee kasvamaan 15-20% vuodessa, hyvin maltillisella velkalastilla ja selvästi voitollisella tuloksella niin minun on hieman vaikea nähdä minkä kaltaisessa tilanteessa yhtiö ‘kaatuisi’. Ehkä joku tehdaspalo + massiivinen uusi koronaromahdus voisi olla sellainen. Mielestäni kysymys ei ole että pärjääkö Fodelia, vaan että ovatko kertoimet liian suuria ja missä tilanteessa kertoimet tippuvat maltillisemmalle tasolle.

Uusia kilpailijoita ei ainakaan minun mielestäni ole kovinkaan paljon näkyvissä ja sijoittajalla on hyvin aikaa reagoida kilpailijoiden tuloon markkinoille, koska tämä ei ole SaaS bisnes vaan tehdasinvestoinnit ja kapasiteetin kasvattaminen vaatii merkittävästi aikaa. Fodbarissa kilpailu esimerkiksi Amican kanssa voi olla hirmu haastavaa, mutta senkin yhtiön pääasiallinen funktio onkin tukea Feelia, jolle ei juurikaan löydy uskottavaa haastajaa tällä kannattavuus- ja kasvukulmalla.

Tuo kuntien keskuskeittiöiden elvytys on mielestäni hyvin epätodennäköinen skenaario jo ihan vaan kuralla olevan kuntatalouden takia. Isoimmilla kunnilla on toki vielä varaa tehdä investointeja ja kun investointi on tehty niin silloin se on selvää että Feelian kilpailuasetelma on heikompi useamman vuoden ajan. Suomi on kuitenkin täynnä pienempiä kuntia joilla ei vain yksinkertaisesti riitä rahat keskuskeittiön uusimiseen samalla kun pitäisi täyttää Sote-velvoitteet ja koulujen homekorjaukset. Feelia pystyy mielestäni todella hyvin kasvamaan “Keskusta-Suomessa”, kunnes tuotevalikoimavalikoima- ja skaalautuvuus saadaan sille tasolle että pystytään haastamaan elinvoimaisimpien kaupunkien toimijoita. Kun kerran keskuskeittiöstä luovutaan niin missä on sellainen kunta, joka haluaa tehdä useamman miljoonan CAPEX-investoinnin toimivan OPEX-ratkaisun tilalle? Mikä nykyinen toimija pystyy realistisesti kilpailemaan Feelian kanssa tällaisessa tilanteessa?

Oikia on mainio kassavirtakone, joka mahdollistaa suurien investointien rahoittamisen, vaikka sijoittajana olenkin samaa mieltä että sen potentiaali on pidemmän päälle heikko. Onneksi Oikian osuus Fodelian tuloksesta on jatkuvasti pienenemässä, koska muut osa-alueet kasvavat sitä nopeammin.

Feelian verkkokauppa on muuten Feelian suurin asiakas (lähde 2020H1 webcast) ja uusimmassa tiedotteessa puhuttiin verkkokauppaan panostamisesta, joka oletettavasti kasvattaa tilauksia myös tulevaisuudessa. Olet toki täysin oikeassa että Feelia on tällä hetkellä ratkaisevassa asemassa Fodelian menestyksessä

Hirmu hyvää haastoa Fodeliasta arvon kollegat! Mukavaa myös kerrankin päästä argumentoimaan tältä puolelta keskustelua, kun usein allekirjoittanut on se riskejä painottava ja negaava osapuoli

Tästähän oli puhetta negaritiedotteessa tuon webcastin lisäksi ja myös aikaisemmassa viestissä. Minä vain toistan papukaijana mitä toimitusjohtaja sanoo

Olemme lisäksi käynnistäneet toimenpiteet kuluttajille suunnatun Feelian Ruokakaupan yhtiöittämiseksi. Uuteen perustettavaan yhtiöön rekrytoitava toimitusjohtaja tulee raportoimaan Fodelia-konsernin toimitusjohtajalle ja on konsernin johtoryhmän jäsen. Muutoksella tuemme verkkokauppaliiketoiminnan vahvan kasvun jatkumista ja mahdollistamme Feelia Oy:n keskittymisen kustannustehokkaaseen toimintaan foodservice-markkinassa.

Eli ilmeisesti tässä verkkokauppa pääsee nyt täysin kukoistamaan omana liiketoimintayksikkönään ja Feelia taas saa rauhassa keskittyä ruuan valmistuksen optimoimiseen. Uskon että tämä ratkaisu on kaiken kaikkiaan erinomainen ja kuvastaa yhtiön ambitiota kasvaa myös ruuan verkkokaupan markkinoilla.

Fodeliahan on jo alkanut rakentamaan kylmätoimitus/logistiikkaketjuja esimerkiksi pääkaupunkiseudulle. Jos villisti visioidaan verkkokauppaa vielä hieman pidemmälle, niin yhtiöhän voisi tehdä ostotarjouksen eNexus Oy:stä (Fetch-kuljetuksia tarjoava yhtiö, 5m€ liikevaihtoa) ja tätä kylmätoimitusketjuahan voitaisiin tulevaisuudessa täydentää paikallisilla Feelia-varastoilla. Feelian ja Oikian päätuotteethan säilyvät varastoitunakin nykyään erittäin pitkään. Näin pystyttäisiin tarjoamaan toimitusta saman päivän aikana ja täydentää Feelia-varastoja paikallisilla ja kolmannen osapuolen tuotteilla. Eli tässähän rakennetaan nyt selvästi Suomen ruuan verkkokaupan Amazonia

Feelia valmistaa noin 80 000 ateriaa päivässä (eli annualisoituna puhutaan 30 miljoonan aterian luokasta). Tällä saadaan liikevaihtoa noin 15M€ vuodessa. Verkkokauppaan tulee ainakin 2020H1 webcastin puheiden perusteella satoja tilauksia päivässä. Jos leikitään hieman luvuilla, esimerkiksi keskitilaus 75€, 200 tilausta päivässä, kannattavuus konsernille 6% (koska pienemmät pakkauskoot sekä kasvaneet kuljetuskulut), niin verkkokaupan osuudesta tulisi annualisoituna liikevaihtoa 5,5 M€ ja 0,33M€ EBIT. Luvut ovat varmastikin hieman pielessä, mutta tästä saadaan varmasti enemmän tietoa 2021 alkuvuodesta, kun tuo verkkokaupan osuus tuodaan sijoittajille näkyväksi. Kyllä tuolla verkkokaupalla näyttäisi siis olevan merkittävä vaikutus Fodelian liikevaihtoon ja varmasti sillä on ollut suuri rooli tämän vuoden kohtuullisen hyvän liikevaihdon kasvun mahdollistajana.

Kuntia on 310kpl

Keskuskeittiön toimintaikä?

Investointi uuteen vai divestointi ja siirtyminen Feelian asikkaaksi.

Jos keittiön toiminta-aika ois 20v, niin keskimäärin 15,5 kunnalla on vuosittain mahdollisuus jättää investointi tekemättä ja siirtyä Feelian asiakkaaksi.

Jokaisen kunnan syöjämäärä on karrikoiden joko nouseva tai laskeva, eli keskuskeittiön kokoa on sopeutettava joidenkin vuosien välein.

Mielestäni Feelian tulisi olla hyvin aktiivinen kuntapuolella, aina kun kunnassa on ajankohtaista miettiä näitä ratkaisuja.

En tiedä tuosta keskuskeittiön käyttöiästä, mutta tarkoitus oli havainnollistaa Feelian potentiaalia kuntapuolella.