Kiitokset @Juha_Kinnunen:lle ja @NEA:lle perusteellisista vastauksista kysymykseeni  . On kyllä sanalla sanoen aika hienoa, että tätä kautta saa tavan tuulipukukin yhteyden, analyytikon lisäksi, parinkymmenen miljardin dirikan toimariin kotoaa käsin, ilman että tarvitsee lähteä yhtiökokoukseen varta vasten puheenvuoroa pyytämään.

. On kyllä sanalla sanoen aika hienoa, että tätä kautta saa tavan tuulipukukin yhteyden, analyytikon lisäksi, parinkymmenen miljardin dirikan toimariin kotoaa käsin, ilman että tarvitsee lähteä yhtiökokoukseen varta vasten puheenvuoroa pyytämään.

Komppaan Skoppari1:a siinä, että vähän olin huolissani, kun Lundmark lähti Nokiaan. Mutta ainakin alku Rauramon kaudella on ollut vahvaa. Vaikka kausi on nyt ollut vielä sen verran lyhyt, eikä suuria muutoksia ole varmaankaan tehty, eikä tarvittukaan, ainakin ulospäin näkyvässä viestinnässä Markus on hyvä, kuten tämänkin viikon videolta oli havaittavissa. Jaksaa huolellisesti selvittää kysytyt asiat ja osaa minusta hyvin tiivistää viestin keskittyen oleelliseen. Lisäksi Uniperin “venkoilu” on loppunut ja “isännän ääni” kuuluu siinäkin talossa. Lisäksi jaan Markuksen näkemyksen siitä, että “pitkässä pelissä” Fortumin omistaja-arvon kehityksen ratkaisee isolta osin onnistuminen sopeutumisessa Euroopan energiamurrokseen. Ihan hyvät kortithan tähän peliin Markuksella ja poppoolla kädessä.

Vaikka marginaaliajattelussa ei sinällään mitään uutta olekaan, tämä minusta hyvin “konkretisioi”, ainakin itselle tilannetta. Toki tämä sai sitten miettimään, mitenhän tehokkaita Uniperin hiili/kaasu -laitokset mahtavat olla oikeasti, suhteessa kilpailijoihin.

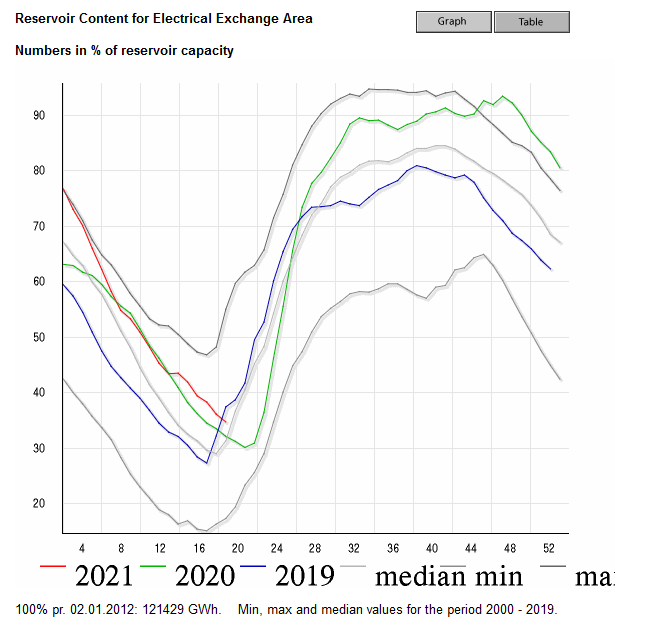

Olen vasta viimeaikoina tajunnut, kuinka “hyvää” esim. Fortumin suoraan ja epäsuoraa omistama vesivoima on tässä “päästöoikeuspelissä”. Olisin taipuvainen ajattelemaan, että 3-5v horisontissa, tulee Eu:n tasolta edelleen uusia päätöksiä, joilla joko suoraan tai epäsuoraan oikeudenhintaa kasvatetaan edelleen tai muuten ohjataan tähän suuntaan.

Joskus leikittelin ajatuksella, että päästöoikeuden rinnalle tuotaisiin toinen komponentti, jolla mitattaisiin suoria ympäristövaikutuksia, tämä olisi vesivoimalle katastrofi, mutta esim. ydinvoima hyötyisi.

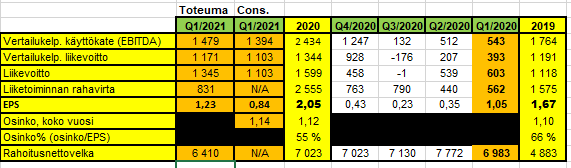

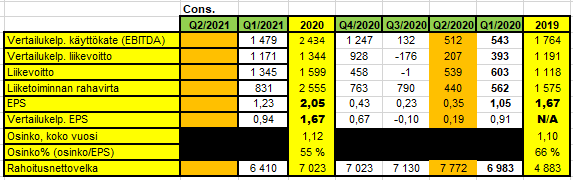

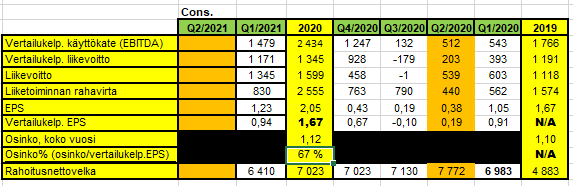

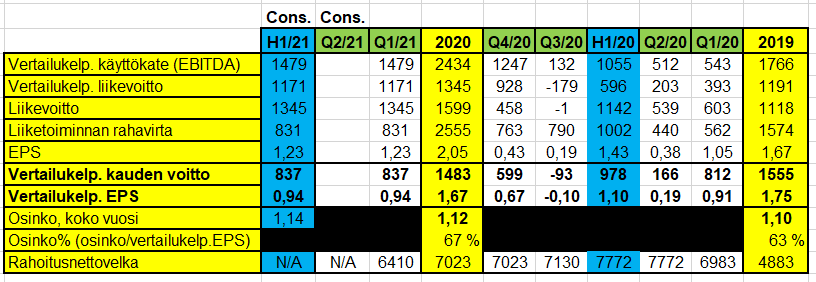

Uuden yhtiöraportin ydinviestin luen: suurin aliarvostus purkautunut, jatkossa nojataan kassavirtaan, velkaisuuden vähentämiseen ja “liikkuihin energiapelissä”, katsotaan mihin sähkön hinta menee ja odotellessa uudelleensijoitetaan osinkoja. Ainakin mulle, tällainen odotettavissa oleva tylsähkö, tasainen kyyti sopii hyvin.

Edit:

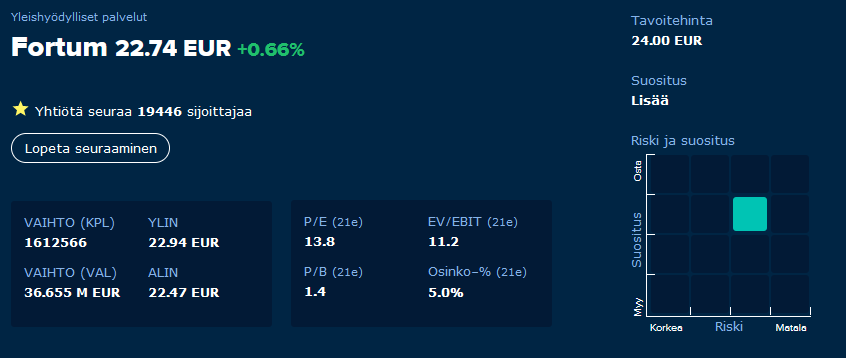

Dansken aamukatsauksessa, tänään annettiin Fortumille tavoitehinta 25,5€ ja suositus “osta”.