Pieni virhe tainnut puikahtaa tuohon uusittavan lainan yksikköön tai sitten likviditeetti on todella hyvä tällä hetkellä eikä tarvetta isompaan ole ![]() : “Fortum on tänään allekirjoittanut sitovan sopimuksen uuden pitkäaikaisen 5,5 miljoonan euron valmiusluoton järjestämisestä Barclaysin ja BNP Baribasin kanssa. Tämä valmiusluotto korvaa aikaisemman kesäkuussa 2023 erääntyvän 1,75 miljardin euron valmiusluoton sekä heinäkuussa 2022 erääntyvän 3,0 miljardin euron valmiusluoton.”

: “Fortum on tänään allekirjoittanut sitovan sopimuksen uuden pitkäaikaisen 5,5 miljoonan euron valmiusluoton järjestämisestä Barclaysin ja BNP Baribasin kanssa. Tämä valmiusluotto korvaa aikaisemman kesäkuussa 2023 erääntyvän 1,75 miljardin euron valmiusluoton sekä heinäkuussa 2022 erääntyvän 3,0 miljardin euron valmiusluoton.”

9 tykkäystä

Englanniksi oli oikein ja näköjään 20:45 on jo julkaistu korjattu tiedote ![]()

8 tykkäystä

Tuossapa on hieman kommentointia eilisillan uutisesta luottoluokituksiin liittyen:

13 tykkäystä

Pistetään nämäkin höpöttelyt tänne:

12 tykkäystä

Johtohenkilöt ovat ostelleet Fortumia. Liittyivätkö nämä johonkin palkitsimisiin vai olivatko ihan henkilökohtaisia ostoja?

Mitä nyt nopeasti katsoin, summat ovat pieniä ja tulivat “aaltona”. Yleensä silloin liittyvät johdon palkitsemiseen.

8 tykkäystä

Nuo “höpettelyt” olivat vallan arvokkaita!

Niinhän se on, että Venäjä poislukien Fortumin meno ja sihti eteenpäin eivät ole mitenkään huonoja. Pääosa yhtiön tuotannosta on lännessä ja tuottaa. Oli vaistottavissa, että @Juha_Kinnunen viime kuukausien Fortum-karhu oli nyt työnnetty ainakin puoliksi häkkiin ja yhtiön eteen oltiin nyt valjastamassa härkävankkureita?

Olisin kuitenkin vielä asteen pessimistisempi Venäjän näkymisen kanssa. Renault on lähdössä sieltä ja myy tehtaansa ilmeisesti ruplalla. Olisi julma yllätys, jos Fortum saa paljoa paremmin? En usko, että ollaan nähty Fortumin viimeistä Venäjä-alaskirjausta.

Mutta hetken kivuista huolimatta lähtö idästä nostaa yhtiön arvoa mm. ESG-kiikareissa ja riskien alentumisena.

Uniperiä tosiaan odottaa nahkojen uudelleenluonti, kun sen kova ydin kaasupisnes hiipuu joko todella nopeasti (hanat kiinni Kremlistä) tai sitten vähintään asteittain. EU:n mm. maakaasua säätelevä taksonomia-asetus on ilmeisesti virkoamassa päättäjien pyödille kesän korvilla ja se voi antaa jotain osviittaa. Saksan kotimainen laki on tosiaan vähentänyt Uniperiin liittyvää riskikerrointa, mutta yhtiön arvo näköpiirissä olevan rakennemylläkän takia ei kovin tapissa voi olla.

Juuri tällainen päivänpolttävien pärskeiden ja paukkeiden seasta esiin nostettu yhtiön iso kuva ja tulevaisuuden näkymät luovat lisäarvoa. Bonuksen paikka analyytikolle!

5 tykkäystä

Jotain positiivistakin on Uniperille, vaan ei ilmastolle. EU:n lanseeraama Fit for 55 työnnetään joksikin aikaa hiilikellariin.

Kun hiilidioksidia ( CO^2 ) on pakko vielä niellä kaasun katkun puutteessa, niin tämä tarkoittaa jatkoaikaa Uniperin hiilivoimalle. Ydinvoima ajetaan joka tapauksessa alas tämän vuoden loppuun mennessä (Saksassa).

4 tykkäystä

6 tykkäystä

Salkunrakenta Fortumista:

12 tykkäystä

Kukaan ei näköjään pysty analysoimaan Fortumia selkeästi tällä hetkellä. “Fortumin kauhuskenaario toisi miljardien tappiot” tyyppinen uutisointi valtaa palstatilaa loputtomalla jossittelulla. Samalla kurssi nousee huimalla vauhdilla, joka luonnollisesti on väärin noustu monen mielestä.

Uniperin johdannaiset on itselleni musta aukko, josta uskottava analyytikko voi sanoa mitä vaan ja menisi sukkana läpi. Onko tämä se kaiken määrittäjä?

Fortumin perusliiketoiminta on mielestäni loistavaa ja varmaa, siitä rönsyily aiheuttaa ihottumaa ja runsasta hikoilua. Voiko kurssia perustella perusliiketoiminta - ymmärrettävät riskit = tämän päivän kurssi, en osaa sanoa.

Pilaako suojaukset kaikki mahdollisuudet hyödyntää sähkön hinnan nousuja, hyvä kysymys ja näitä pohtii Fortumilla minua fiksummat ihmiset.

Ostin nyt dipistä lisää, sen verran uskon perus sähkön tuotantoon liiketoimintana. Onko kukaan nähnyt analyysiä missä käytäisiin worst case scenario ja best case scenario -tyyppisesti Fortumin tilannetta läpi?

7 tykkäystä

Katso yllä lähiajan kommenttini @Juha_Kinnunen :lle.

Juhan laaja analyysi (Inderes Premium tai Kauppalehti premium) on lähellä worst casea.

Best case/ odotusarvo: Vain taivas on rajana näillä sähkönhinnoilla ![]()

![]()

3 tykkäystä

Fortumin “vanhoja liiketoimintoja” pystyy mielestäni analysoimaan hyvinkin selkeästi, Uniperilla on tuo yksi musta aukko, mihin näkyvyyttä ei varsinkaan murrosvaiheessa ole. Kannattaa huomioida, että Euroopassa on käynnissä energiakriisi, joka tekee asioista aika paljon monimutkaisempia kuin yleensä.

Uutisoinnista: Ellet ole huomannut, uutisointi on yleensä negatiivista. Negatiiviset uutiset myy ja yleensä dramaattisempia, koska on aina helpompaa tuhota kuin rakentaa (vrt. Venäjä pommitti kaupungin päräiksi vs. kaupunki rakennettiin 10 vuodessa uudestaan). Minä kommentoin tasapuolisesti kaikille mahdollisuuksien mukaan, mutta en voi kontrolloida sitä, minkälaisessa jutuissa kommentteja käytetään. Kulma ratkaisee todella paljon.

Osakekurssihan nousee aina oikeista syistä: enemmän ostajia kuin myyjiä, tai enemmän rahaa ostolaidalla kuin myytävää tiettyyn hintaan.

Ei se ole. Uniperin kohtalon se voisi toki määrittää, jos siellä tehtäisiin suuria virheitä. Volyymit on valtavia ja taseessa puskuri rajallinen. Riskien tiedostaminen on hyvästä, mutta ei niistä kaikki tietenkään toteudu. Tai eihän toteutunut riski ole enää edes riski, vaan ikävä fakta.

Ei se tietenkään kaikki mahdollisuuksia pilaa, koska suojausasteet eivät ole 100 %. Ja mitä pidempään korkeat hinnat pysyvät ja mitä kauemmas tulevaisuuden ne kantavat, sitä enemmän Fortum saa hyötyjä myös lukittua suojauksiinsa.

Fortumilla pohtii näitä fiksummat ihmiset, mutta aika mekaanisesti yhtiö on lopulta suojannut hintoja - siis spekuloimatta merkittävästi sillä, nouseeko vai laskeeko hinnat seuraavaksi. Sillä tavalla saadaan ennustettavaa kassavirtaa, mikä on aina mukavaa.

En ole nähnyt tämmöistä, mutta olen itse kirjoittanut ennen Saksan Energiaturvallisuuslain uudistusta, että pahimmassa tapauksessa Uniperista tulisi arvoton. Se on nyt vielä paljon epätodennäköisempää kuin silloin, joten lienee worst case -skenaario. Best case on sitten, että rahaa tulee ovista ja ikkunoista ja @Pappa_Tunturi on Suomen uusi miljonääri pelkästään Fortum-omistuksillaan. Toki mistäs minä tietäisin, vaikka Pappa olisi jo miljardööri ![]()

Mutta vakavissaan, skenaarioanalyysi on erinomainen työkalu silloin, jos pystyy antamaan perusteltuja todennäköisyyksiä eri skenaarioille. Silloin voi laskea odotusarvoa eri skenaarioiden pohjalta, mikä antaa sitten konkretiaa arvolle. Epävarmuus kuvaa kuitenkin nyt tilannetta paremmin, koska noita todennäköisyyksiä on ainakin minun ollut vaikea määrittää. Best case -skenaarioita ei kyllä yleensäkään tehdä, se olisi varmaan liian villiä osakemaailmassa. Bull-skenaarioita taas riittää.

Pahoittelen jos meni lopuksi liikaa huumorin puolelle. En halua vaipua synkkyyteen, vaikka tuorein näkemykseni on selvästikin ollut väärä ![]()

38 tykkäystä

@Juha Kinnunen - En millään muotoa syytä analyysiesi laatua, tai muidenkaan Fortumia seuraavien osaamista tai ulosantia. Yleisellä tasolla koen vain, että usein analyysin(Fortumista kenen tahansa tekemän) luettuani, jää nimen omaan Fortumin kohdalla tunne, että luulin jotain ymmärtäväni, mutta en sittenkään.

Ei se varmaan ammatikseenkaan tätä seuraavalle ole ihan helppoa, jos ei monelle omistajallekaan.

Varmaan omalla taustalla on melko hyvä riskien sietäminen, mutta mihinkään totaalisiin itsemurhaoperaatioihin ei lompakko taivu sijoittamisessa. Minä kun en vain saa selvää riskistä ihan sillä tasolla kuin haluaisin. Voi olla myös omasta ymmärryksestäkin kiinni.

6 tykkäystä

Onkonäkemystä miten Uniperin johdannaisvakuudet käyttäytyvät tilanteessa, jossa kaasuntulo Venäjältä lakkaisi huomioiden uusi Saksan energiaturvallisuuslain uudistus. @Juha_Kinnunen

1 tykkäys

Olisihan suoranainen ihme, jos uusia itäisiä alaskirjauksia ei tule. Juttu on (inho-) realistisuudessaan ansiokas.

Toisaalta se ei käsittele yhtään niitä hyviä puolia, joita Venäjä-ulkoistumisesta seuraa. Jäädä roikkumaan Venäjälle nykyhallinnon hampaiden väliin olisi aivan älytön riski ja raskauttaisi pörssikurssiakin pahan kerran.

Lisäyksenä: Itse kannattaisin Fortumin lähdölle Renaultin mallia. Se sai mittavista Venäjän tuotantolaitoksistaan yhden (1) ruplan myyntihintana. Olennaisempaa oli kuitenkin sopimuksessa ollut optio lunastaa tehtaat takaisin 6 vuoden päästä, jos tilanne olisikin parempi.

6 tykkäystä

Toivottavasti Renu voi luottaa sopimukseensa… itse kannattaisin kerrasta poikki linjaa, toivottavasti Fortumilla myynti onnistuu ja mielellään aika äkkiä. Enkä moittisi, jos vähän valottaisivat missä mennään.

Joku hyvä uutinen Fortumiin liittyen olisi kyllä kivaa vaihtelua.

5 tykkäystä

Moi!

Kukaan ei ole vielä pystynyt tarjoamaan minulle tyhjentävää vastausta siihen, miten erilaiset vastuut jakautusivat ja kompensoitaisiin tässä tilanteessa. Tämä johtunee siitä, ettei vastaavaa ole koskaan tehty. Seuraava lausunto on paras käsitykseni tilanteesta tällä hetkellä, mutta se voi olla virheellinen.

Jos kaasuhanat menisivät kokonaan kiinni, kaasujärjestelmän paineet oletettavasti lähtisivät laskemaan ja Saksan viranomaiset ottaisivat järjestelmän haltuun. Silloin “markkinahintaa” ei enää olisi, vaan rajallista kaasua allokoitaisiin (ainakin osittain) muilla perusteilla kuten yhteiskunnan kriittiset tarpeet (ensimmäiseksi omansa saisi varmaan sairaalat jne). Käsittääkseni Uniperin velvollisuudet toimittaa kaasua pitkäaikaisien sopimuksien perusteella tiettyyn hintaa poistuisi samalla, ja yhtiö voisi tarjota asiakkaalle hintaa uuteen hintaan. Asiakas voi päättää, hyväksyykö toimituksen uudella oletettavasti merkittävästi korkeammalla hinnalla vai ei. Uniperin “hintariski” kuitenkin pienentyi voimakkaasti tuon uuden Saksan energiaturvallisuuslain mukana.

Se, mitä tapahtuisi johdannaisille ja niihin liittyville vakuuksille, on vielä monimutkaisempi kysymys. Markkinamekanismin poistuessa voisi kuvitella, että johdannaiset ja niihin liittyvät sopimukset raukeisivat (“force majoure”) ja koko soppa täytyisi purkaa mahdollisimman hallitusti. Käsittääkseni laki ei sisällä suoraa mekanismia tähän, mutta mahdollisesti sopimukset “settlattaisiin” edellisellä “markkinahinnalla”. Olisiko se sitten edellinen päivä ennen häiriötä vai mikä, en tiedä. Uniperin positio on kuitenkin käsitykseni mukaan “markkinaneutraali”, jolloin hinnan vaihtelulla ei pitäisi olla merkittäviä vaikutuksia suuntaan tai toiseen. En toki voi tästä mennä takuuseen, ja olisihan tuo aika äärimmäinen testi sillekin. Sitten järjestelmä oletettavasti “nollattaisiin”, vakuudet palautettaisiin niiden omistajille, ja kaasukauppaa jatkettaisiin viranomaisen käsiohjauksella.

Korostan vielä, ettei kukaan taida vielä tietää, miten tuo käytännössä järjestettäisiin. Se nähtäisiin sitten, jos tämä edelleen suhteellisen epätodennäköinen skenaario toteutuisi. Tahtotila on kuitenkin suhteellisen selvä: energiasektoria halutaan suojella, jotta se pystyy toteuttamaan tehtävänsä mahdollisimman hyvin energiakriisin keskellä. Tämä antaa uskoa siihen, ettei energiayhtiöt jäisi tässä tilanteessa “maksumiehiksi”.

29 tykkäystä

On tässä varmaan Markuksella vähän tuumattavaa, että miten sen lähdön saa tyylikkäästi hoidettua…

8 tykkäystä

Pappa on kulkenut kaasu pohjassa kohti kesää ja golfkausi on avattu, kylmästä kelistä huolimatta.

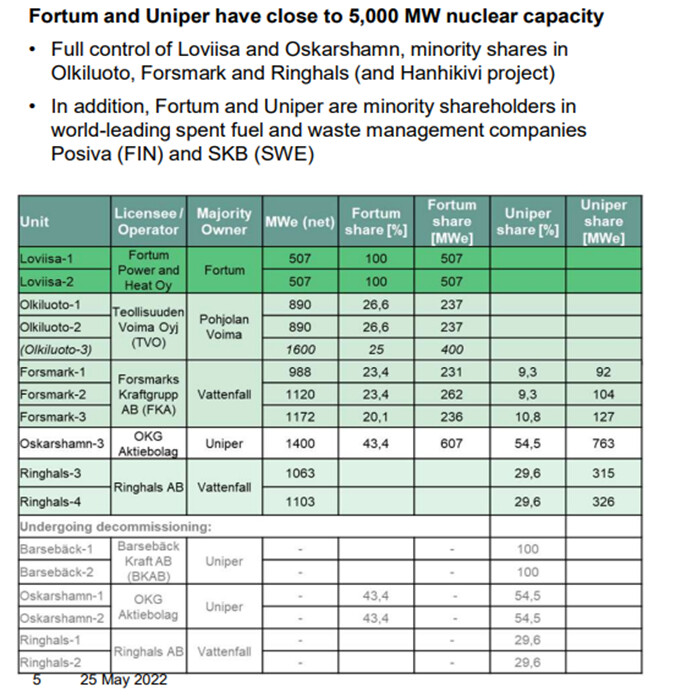

Fortumia pitää tietenkin seurailla. Se onnistuu koska kaasu pohjassa liikutaan silti nuoremmalle väelle kohtuullisella 40 km/h. Löysinkin uudenlaisen dokkarin lontoonkielisistä rapsoista: Microsoft PowerPoint - Potential_of_SMR_technology_for_CS_2022-05-25 (fortum.com) .Sivulta 5 löytyy mielenkiintoista faktaa.

Kyseessä on siis Fortum/Uniperin Suomen ja Ruotsin ydin- ja vesivoima, jota yhteensä on 4951 MW. Ylläolevat luvut ovat varmasti oikein, kun olen taulukoihini aiemmin hakenut tietoja pitkin Interwebiä. Näistä luvuista saadaan aluekohtaiset kapasiteetin ja tuotannon:

| MW | Ydin/FI | Ydin/SE3 | Vesi/FI | Vesi/SE3 | Vesi/SE2 | Vesi/SE4 |

|---|---|---|---|---|---|---|

| Fortum | 1887 | 1336 | 1553 | 1558 | 1542 | |

| Uniper | 1727 | 13 | 1635 | 123 | ||

| TWh | Ydin/FI | Ydin/SE3 | Vesi/FI | Vesi/SE3 | Vesi/SE2 | Vesi/SE4 |

| Fortum | 15,3 | 11,5 | 7,8 | 7,8 | 7,8 | |

| Uniper | 12,9 | 8,1 | ||||

| Tässä on jo mukana tuleva OL3 kapasiteetti. Kun Fortumin omissa dokkareissa kerrotaan FI/SE3/SE2 tuotannon olevan n. 40/40/20 niin OL3:n myötä se muuttuu → 45/40/15. Tämä on hyvä asia saavutettavalle hinnalle ja toki myös tuotanto kasvaa yli 3 TWh/a. |

Toinenkin nyrkkisääntö muuttuu. Vakiolauseena ollut Generationin liikevaihtoon liittyen “yhden euron muutos saavutettuun hintaan nostaa 45 milj.€ per vuosi”. OL3:n myötä tämän voi pyöristää 50 milj.€ per vuosi.

23 tykkäystä