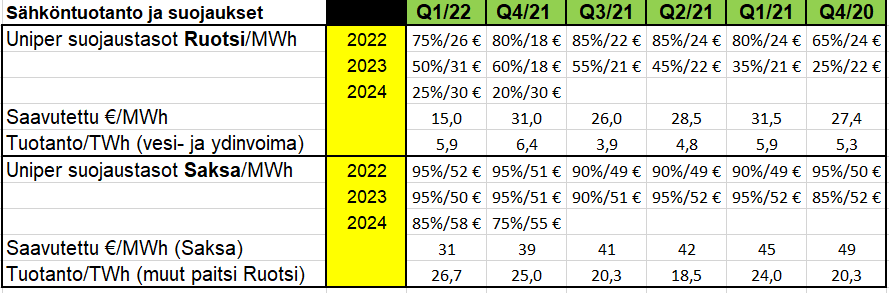

Varmaan tiedätkin, mutta taustalla on mitä ilmeisimmin se ettei SE2 hinta-alueen hintatasoa pystytä käytännössä täysin suojaamaan. VF on siis todennäköisesti suojannut tuotantoa myymällä pelkkää systeemihintafutuuria (mikä on tehnyt nousseiden SPOT-hintojen takia jäätävää turskaa) ja aluehintaeroa ei ole merkittävältä osin suojattu lainkaan (jos olisi niin tämä olisi tehnyt jäätävää tuloa mikä olisi kompensoinut systeemisuojausten turskat). Taustalla ei siis välttämättä ole samanlaisia veivauksia kuin Uniperilla (jotka tosin VF lukuihin verrattuna näyttävät nyt jopa maltillisilta ja järkeviltä), mutta taustasyy on molemmissa täysin sama. Eli tekee mitä vain niin jonkinlaista riskiä noiden alueiden tuottajien on pakko kantaa.

Tämä on krooninen ongelma mikä koskee käytännössä kaikkea SE1 ja SE2 tuotantoa. Alueilla on moninkertainen määrä sähköntuotantoa verrattuna kulutukseen, eli edes teoriassa ei ole olemassa sellaista sähkönostajaa joka haluaisi kaikelle tuotetulle sähkölle millään hinnalla aluehintaerosuojauksia noille alueille ostaa, joita siis alueen tuottajat kyllä mielellään myisivät.

Tämän jälkeen voidaan sitten kysyä, että onko se oikein että yhtiöt raportoivat suojauksiaan näin kuten ovat tehneet, kun hintaa ei tosiaan noilla alueilla pysty täysin lukitsemaan? Historiallisesti tällainen toimintatapa on ollut relevanttia ja myös järkevää, mutta nykyisessä markkinatilanteessa ei historiallisilla korrelaatioilla tee enää mitään. Kaikkea jännää sitä nyt energiamarkkinoilla pääsee valitettavasti näkemään.

Alkuvuodesta tai viime vuoden lopulla oli uutinen että Norjan Statnett lopettaa markkinatakaukset alueellisiin hintoihin vs. systeemihinta. Tämä voi olla syynä ettei suojauksilla päästä enää alkuperäiseen päämäärään. Hirvittävä riski leijuu tämän yllä.

Ymmärrän SE1/SE2 tilanteen, kun yhdysjohtoja (Interconnection) ei Pohjois-Ruotsista ole riittävästi etelään. Mutta SE3 on myös tässä hintasotkussa mukana. Vaikka SE1/SE2 kaba olisi nollahintaista, niin saavutetun hinnan toteuman olisi pitänyt nousta paljon Q1:llä.

Mutta kun käytännössä SE1/SE2 suojattu tuotanto ei ole ollut nollahintaista vaan negatiivista. Jos sieltä on suojattu tuotantoa esim systeemihinnalla 30€/MWh, systeemitoteuma Q1 on ollut noin 110€/MWh ja SE2 toteuma 25 €/MWh, niin tämä “suojattu tuotanto” on tuottanut negatiivista kassavirtaa 25 + (30-110) = -55€/MWh.

Luvut on pyöristettyjä ja kovin yksinkertaistettuja, taustalla voi olla paljon monimutkaisempia suojauskuvioita kuten oli Uniperillakin. Mutta jokin tämänkaltainen logiikka taustalla on ymmärtääkseni pakko olla. Fortumilla ei onneksi vastaavia riskejä pitäisi isossa mittakaavassa olla, SE3 ja FI hinta-alueilla kun epätasapaino on toisinpäin eli kulutus on tuotantoa suurempaa. Näillä alueilla kaiken tuotannon saa siis halutessaan suojattua kokonaisuudessaan aluehintaeroa myöten, eivätkä aluehinnat ole toki systeemihinnasta yhtä paljon poikenneet vaikka osa olisikin jäänyt suojaamatta.

Kyllä myös muiden valmistajien polttoainetta on mahdollista käyttää venäläisvalmisteisissa reaktoreissa. Esimerkiksi Westinghouse on toimittanut jo useamman vuoden polttoainetta Ukrainan VVER-1000 reaktoreille ja myös VVER-440 eli Loviisan tyyppisen voimalan polttoainetta Westinghousella olisi tarjolla. Loviisassakin on vuosien varrella ollut muuta kuin venäläistä polttoainetta.

Tuossa vanha Westinghousen tiedote Ukrainan polttoaineeseen liittyen.

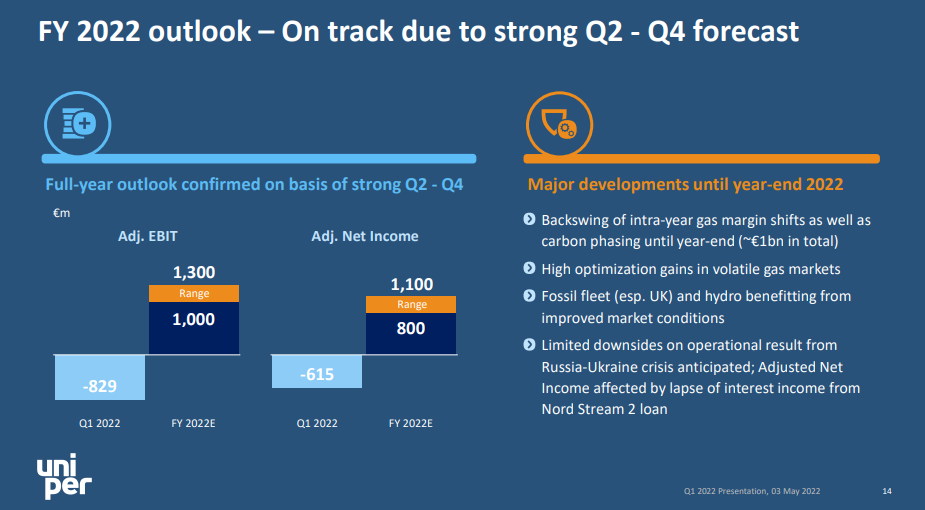

Eli Fortumilla taisi olla osuus tuosta nyt päättyvältä näyttävässä projektissa. Kello 12 pitävät tiedotustilaisuuden, jossa kertovat enemmän. Itse tulkitsen tällä hetkellä asiaa niin että tuo on tämän tarinan loppu.

Näillä sähkön hinnoilla on kyllä melkoinen suoritus. Kenen taskuun nuo rahat loppujen lopuksi menevät? Hedgettäjien kenties, koska ei ne kai savuna ilmaan mene.

Hmm mielenkiintoista eli aamarin loppuosassa olevan taulukon perusteella Inderes ei oleta osingon laskevan lähivuosina kaikista haasteista huolimatta…? 1,14€ varsin messevä.

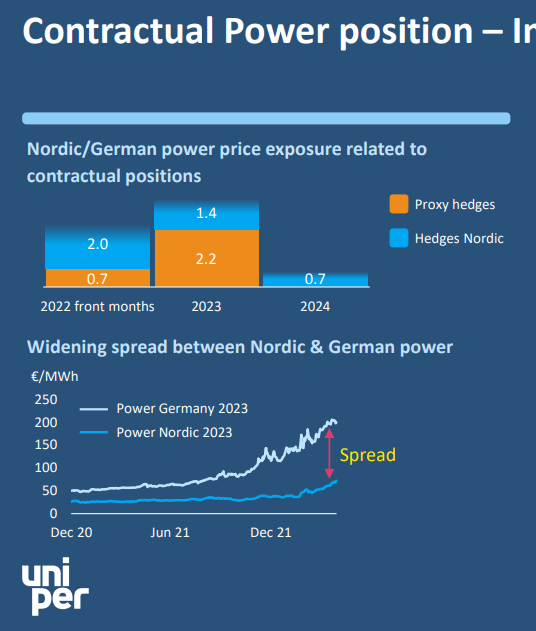

Pitäiskö tuo nyt tulkita niin, että jos spread(Saksa-Nordic)pysyy korkeana, niin tuolta tulee vielä 2022-2023 reipasta negatiivisra vaikutusta. Q1-22 saavutetuissa hinnoissa ilmeisesti tuon suojausvirityksen tappiot on leivottu sisään.

Ennustemuutoksista oli itse asiassa jo edellisessä päivityksessä kerrottu seuraavaa:

“On tärkeää huomioida, ettemme ole toistaiseksi tehneet ennustemuutoksia, vaan teemme muutoksia saadessamme lisätietoa tilanteesta. Näin ollen arvostus on nyt hämäävän alhainen, eikä aja osaketta tällä hetkellä.”

Olipa muuten rumasti muotoiltu lause, mutta kaipa sitä voisi väittää, että toistossa on voimaa Tässä on tosiaan paljon pohdittavaa myös ennusteiden suhteen, ikävästi yhtiön ulkopuoliset ja varsin vaikeasti ennakoitavat asiat sekoittavat nyt tilannetta merkittävästi.

Tulosennakossa tehdään joitakin päivityksiä kohdistuen erityisesti ensimmäiseen neljännekseen, mutta isoja linjoja katsellaan uudestaan todennäköisesti vasta Q1-osavuosikatsauksen jälkeisessä päivityksessä. Pyrin siihen, etten veivaisi ennusteita ihan jokaisessa käänteessä, kun uutisvirta on tällä hetkellä runsasta ja usein ristiriitaista.

Lainaus: "Putinin jälkeistä parempaa aikaa on turha odotella. Venäjällä on suurvaltion sielu ja pyrkimykset rakentaa omaa etupiiriään. Toivottavasti näistä kuukausista jää suomalaisten yritysjohtajien takaraivoon ikuinen oppi: Investoi Venäjälle vain sen verran kuin sinulla on varaa kertarysäyksellä hävitä.

Se olkoon viesti myös tämän päivän kaksikymppisille, jotka tekevät päätöksiä yrityksissä vuosisadan puolivälissä. Älkää toistako tämän sukupolven virhettä luottaa Venäjään"