Tänään on mennyt koko päivä kuunnellen ja lukien Fortumin dataa. Kiitos taas kerran @Verneri_Pulkkinen Rauramon haastattelusta. On kiva, kun sekä haastattelija ja haastateltava ovat mukavia, sanavalmiita ja ennen kaikkea sujuvapuheisia henkilöitä.

Merkittävin asia, joka tänään näistä kaikista jutuista jäi käteen on tuo optimointimarginaali.

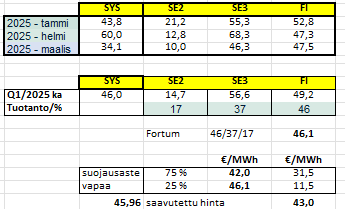

Laskennallisesti asia menee seuraavasti:

Toisen tekemää exceliä on aina hiukan raskasta lukea ja ymmärtää. Fortumia paljon seuraavat tämän toki helposti ymmärtävät. Taulukossa on systeemihinnan keskiarvo (ka), sekä vastaavat keskiarvot Fortumin toiminta-alueilta SE2,SE3 ja FI. Näiden kuukausien ja alueiden keskiarvoista kvartaalilta tulee oma keskiarvo, joka tuotantoalueiden tehojakaumalla painottamalla saadaan keskihinta. Se lasketaan taas painotettuna aiemmin suojattuun hintaan ja saadaan ennustettu Nord Pool-hinta.

Kun nyt ylläolevaan arvoon laitetaan opimointimarginaali saadaan saavutettu hinta. Rauramo kertoi tänään, että yhä vähemmän kauppaa tehdään Nasdaqin kautta. Kaupanteko on nykyisin valtaosin bilateraalista. Futuurit kuitenkin antavat kaupanteossa pohjakohinan, josta neuvottelut lähtevät. Mitä pidempää sopimusta tehdään, sen korkeampi hinta, jolla vähennetään pitkän ajan riskejä.

Lisäsin uuden tekijän omaan taulukkooni. Se on optimointimarginaali huomioiden Nord Pool-hinnat ja sen hetkiset suojaukset. Fortum häveliäästi kertoi tänään optimointimarginaaliksi kaksinumeroisen luvun sen tarkemmin kertomatta. Tai ainakaan itse en sitä sattunut näkemään.

TA-DAAM, se oli 17,1 €

Tuo on siis teoreettinen optimointimarginaali. Kuten tuossa kirjoittelin, niin kauppaa käydään enemmän bilateraalisesti. Pääasia ja analyytikoille tärkeähkö tieto lienee, että ei kannata tuijotella futuureja kuin piru raamattua. Samaa olen toki toitottanut pitkän aikaa.

Olet oikeassa. Pappa ei tajunnut kaivaa oikeaa suojaustasoa Q1:lle. Kiitos Petter tajunnan laajentamisesta

Rauramo kertoi myös jossain näistä haastatteluista, että alkuvuonna myydään eniten myös ympäristösertifikaatteja, josta tulee tuottajalle lisähintaa.

Ei Fortum-soppaa saa enempää sekoitettua.  Kiitos Juha kommenteistasi, jotka ovat tosia. Olisiko ollut pitkästä aikaa suuria kvartaalikohtaisia eroja suojauksissa, koska olen omalla tavallani päässyt lähelle toteumia. Ja kuten sanot, on turhaa yrittää tehdä tästä tiedettä, kun puuttuu tietoa monista muuttujista. Mutta mukava näitä on pyöritellä.

Kiitos Juha kommenteistasi, jotka ovat tosia. Olisiko ollut pitkästä aikaa suuria kvartaalikohtaisia eroja suojauksissa, koska olen omalla tavallani päässyt lähelle toteumia. Ja kuten sanot, on turhaa yrittää tehdä tästä tiedettä, kun puuttuu tietoa monista muuttujista. Mutta mukava näitä on pyöritellä.