En ole ostanut firmaa, vaikka kiinnostuin jo jokin aika sitten, ja tämä yritysosto on järkevä, kaupan hintaa en ole vielä käynyt läpi, siitä on hyvä nähdä pätevien analystien näkemys, oliko hyvä hinta.

MUTTA: Mitä tuumataan? Katsokaapa inderes-tvstä tuo 25.1.2019 esitys yrityskaupasta. Syy, miksi en osta, tulee esityksessä hyvin esiin alusta asti: Toimitusjohtaja. Ei osaa edes suomeksi esiintyä kuin ihan tönkösti, varmaan ei osaa englantia ollenkaan.

Ei todellakaan ole dynaaminen yrityksen ja omistusarvon kasvattaja.

Minä olin aika bullish ja kolminkertaistin aloituspanoksen.

Vesalan mukaan

1.vanhaa konekantaa tulee uusittavaksi/päivitettäväksi +

2- Air tilauksia varmaan tulee lisää (kalliimpia, kuin perus) ja Heliotrope (älylasi homma) eka linjan tilaus kai piti olla jo tiedossa 2018 loppu puolella ja näissä hinta suurempi (kuin peruskoneissa) ja nyt yrityskaupan myötä yksinoikeudella toimitettavissa linjoissa enemmän osioita Glastonin hallussa.

3.huoltoon panostus lisääntyy ja molemmat yhtiö toimivat glopaalisti, joten voidaan tehostaa ja laajentaa huoltoa.

4. uutena mahdollisuus tehostaa hallintoa.

Tämä kiinnitti huomiota

“Glaston on varmistanut yrityskaupalle rahoituksen Nordea Bank AB:ltä (“Nordea”) ja OP Yrityspankki Oyj:ltä (“OP”). Näiden osuus yrityskaupan rahoituksesta, joka käytetään sekä yrityskaupan rahoitukseen, Glastonin olemassa olevien lainojen uudelleenrahoitukseen sekä yleisiin käyttöpääomatarpeisiin koostuu Glastonin vakuudellisten seniorlainojen alla ottamista lainoista, joiden kokonaismäärä on 75 miljoonaa euroa ja jotka koostuvat (i) 40 miljoonan euron määräaikaislainasta sekä (ii) 35 miljoonan euron valmiusluotosta, joista kumpikin erääntyy 3 vuoden kuluttua yrityskaupan toteutumisesta.”

Nuo siis annin (15Me) ja etumerkintäoikeuksien (32Me) lisäksi, jotka käytetään suoraan yrityskaupan rahoittamiseen (68Me-47Me=21Me jää tuosta vajaaksi).

Eli kyllähän kauppa lisää paineita tulospuolelle, kun lainaraha kasvaa ja se tulee maksuun noinkin nopealla aikataululla. Nyt firmat tekee yhteensä 10-11Me tulosta.

Synergiamielessä vaikutti kyllä hyvältä kaupalta ja antihintakin 0.405 hyvinkin kohtuulliselta, joten ei tuossa suoranaista dilutoitumista pääse tapahtumaan.

kurssi noussut aika reippaasti, joten tietysti kaupan ratkettua suurimmilla omistajilla voi tulla eteen ajatus osittaisesta rahastuksesta, myymällä korkeampaan kurssiin osan omistuksista

Dilutoitumisen astehan on vielä jokseenkin riippuvainen merkintäoikeusannin onnistumisesta. Kauppa vaikuttaa varsin järkevältä, ainakin tämän hetken tiedoilla. Itsellä on Glaston ollut seurannassa jo jonkin aikaa, mutta aion odotella kärsivällisesti ja katsoa miten tämä case etenee. Yrityksen tuotteet ovat kuitenkin investointihyödykkeitä, joilla on merkittävä altistuminen makron kehitykselle, ja siltä suunnalta on vielä monta suurta kysymysmerkkiä ilman ratkaisua.

Ohjauksenkin Glaston aikoi antaa vasta jälkikäteen, eli ehkä tässä tapauksessa maltti on valttia.

Pari tulevaa tapahtumaa:

“Projektin edetessä aikataulussaan Glaston ja Heliotrope valmistautuvat ensimmäisen pilottilinjan kaupalliseen lanseeraukseen kevään 2019 aikana.” (NanoEC™ -nanoteknologiaan pohjautuvan ja dynaamisesti toimivan älylasituotteen kaupallistamiseksi)

Sekä GPD Step Changen tapahtuma 2019 kesällä. (“Teema kesän 2019 konferenssissa on Smart Cities and Smart Buildings”). Mitä odotuksia tälle messutapahtumalle odotatte? Tapahtumassahan tarkoitus on houkutella potentiaalisia kumppaneinta, sijoittajia ym; joten olisiko tämän yrityskaupan myötä tulossa muutakin mukaan, kuin smart buildings konseptia?

Tässä Heliotrope yhteistyössä kiinnostaisi, miten teolliset oikeudet oikein menee. Yritin sitä penkoa joskus, mutten löytänyt sanaakaan. Onko tietoa? Kuka omistaa oikeudet, ja mihin?

Vielä en ole lähtenyt, kuten sanottu, toimitusjohtaja on täysin epäuskottava, CFOkin esiintyi paljon sutjaakkaammin tuossa yrityskauppa-esityksessä.

Käsittääkseni glaston omistaa osan heliotropesta ja saa yksinoikeuden tehdä pitkään kaikki älylasilinjat. Vesala osannee tarkentaa. En muista yksityiskohtia. Älylasilinjoja ei kai ole tulossa kuin tuo 1 kpl melkoisen varmasti 2019, mutta niiden arvo ja katetaso piti olla perustuotteita parempi/korkeampi.

Itseäni vähän närästää se, että ylimääräisen yhtiökokouskutsun mukaan ainoastaan ns. ankkuriomistajat saavat osakkeita huomattavan edulliseen hintaan, mutta muille osakkeen omistajille tarjottavien osakkeiden hinnan määrittelee hallitus. Jos uskoisin, että saisin samaan hintaan ostaa lisää osakkeita kuin ns. ankkuriomistajat, niin sitten kyllä kiinnostaisi hankkia lisää firman osakkeita. Valitettavasti en usko, että meille muille tarjotaan osakkeita samaan hintaan. Aion kylläkin osallistua ylimääräiseen yhtiökokoukseen nauttimaan kokoustarjoiluista, jos mitään muuta ei ole tarjolla

Ahlström Capitalin tuoma kokemus/tietotaito yritysostoista voi olla se ajuri millä Glaston vihdoinkin herää kuolleista.

Ensimmäistä kvartaalia ei ole montaa päivää jäljellä. Pitäisi näillä näppäimillä tulla Bystronic kaupasta informaatiota jos yhtiö on ltiedotteessaan mainitsemassaan aikataulussa.

Inderesin helmikuun rapsasta:

Sijoittajien kärsivällisyys todennäköisesti palkitaan

Kesken olevan Bystronic-kaupan vuoksi sijoittajilta vaaditaan kärsivällisyyttä ennen kuin tarvittava lisäinformaatio

saadaan ja mielekkään ennusteen laatiminen kaupan jälkeiselle kokonaisuudelle on mahdollista. Nykymuotoisen

Glastonin osake tarjoaa kohtuullisen nousuvaran, mutta alustavat ja puutteellisen informaation varassa syntyneet

arviomme uuden kokonaisuuden osakekohtaisesta arvosta ovat selvästi, jopa 30-50 % nykykurssia korkeammalla. [Inderes]

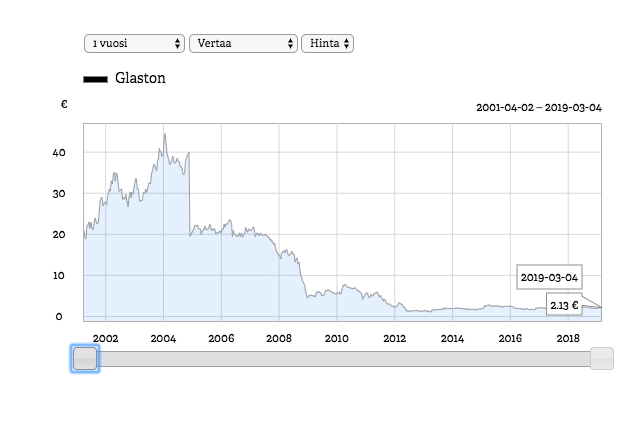

Glaston päätyi tällä viikolla omaan salkkuun kun osake painui alle 2 euroon. Aloituspositio on noin 1/3 suunnitellusta sijoituksesta. Ennen uusia sijoituksia odottelen lisätietoa Bystronic kaupasta sekä Glastonin ohjausta vuodelle 2019.

Muutamia asioita sijoituspäätöksen takana:

Älylasi ja Heliotrope yhteistyö

Uusi teknologia ja älylasimarkkinoille ennustetaan voimakasta kasvua

Kilpailuetuna kilpailijoita selkeästi alemmat tuotantokustannukset (lasinvalmistus)

Ei olemassa olevaa laitekantaa joten liikevaihto tulee muodostumaan korkeakatteisista laitetoimituksista

Bystronic kauppa

Kasvu uuteen kokoluokkaan ja markkina-aseman vahvistuminen

Täydentää hyvin Glastonin tuotevalikoimaa

Mahdollisuus kasvattaa huollon sekä palveluiden myyntiä (Glaston Care & Glaston Insight). Nykyinen karkaisuyksikkö vs mahdollisesti tulevaisuudessa koko lasinkäsittelylinja.

Suurimpana riskinä pidän rakennus- ja autoteollisuuden syklin kääntymistä mikä voi viivästyttää voimakkaampaa kasvua.

Täytyy sanoa, että kurssi kehitys on ollut yllättävän vaisua. Harkitsen kohta lisäostoja, tosin laittelin vähän jäitä hattuun, noin nii kuin yleisesti.

Kannattaa muistaa, että jo helmikuisen ylimääräisen yhtiökokouksen yhteydessä todettiin, että “Yrityskaupan odotetaan toteutuvan maalis-huhtikuussa 2019. Suunnattu osakeanti on tarkoitus toteuttaa Yrityskaupan toteuttamisen yhteydessä, ja Merkintäetuoikeusannin odotetaan alkavan vuoden 2019 toisen vuosineljänneksen aikana.” Eli kyllä tässä vielä huhtikuu voidaan joutua odottelemaan ennen kuin kaupalla on sinetti.