Huomisen osarin ennakko.

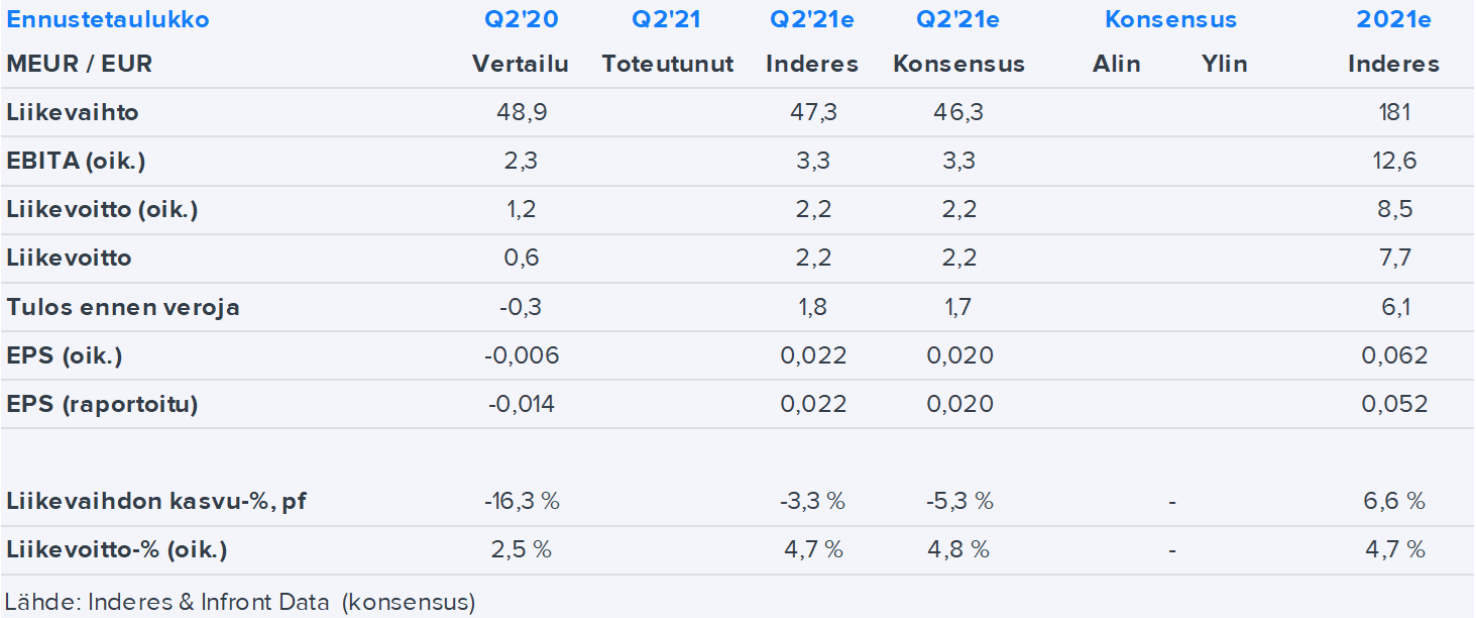

Uskomme liikevaihdon olleen vielä vuosivertailussa laskussa Q2-Q3’20:n vaatimattoman tilauskertymän seurauksena, mutta sen sijaan tilauskertymän kasvun pitäisi olla komeaa.

Huomisen osarin ennakko.

Uskomme liikevaihdon olleen vielä vuosivertailussa laskussa Q2-Q3’20:n vaatimattoman tilauskertymän seurauksena, mutta sen sijaan tilauskertymän kasvun pitäisi olla komeaa.

Glaston arvioi lämpökäsittely- ja eristyslasiteknologiamarkkinoiden myönteisen kehityksen jatkuvan. Loppuvuonna tilauskertymän odotetaan kuitenkin palaavan COVID-19:a edeltäville tasoille ennätyksellisen toisen vuosineljänneksen jälkeen.

Lyhyellä aikavälillä ajoneuvolasien jalostusteknologioiden kysyntä on elpymässä mutta on edelleen epävakaata johtuen markkinoiden rakenteellisista muutoksista ja toimitusketjuihin liittyvistä haasteista.

Näkymiin liittyy normaalia enemmän epävarmuutta, johtuen komponenttien hinnan noususta ja pidemmistä toimitusajoista sekä mahdollisesti edelleen jatkuvista matkustusrajoituksista.

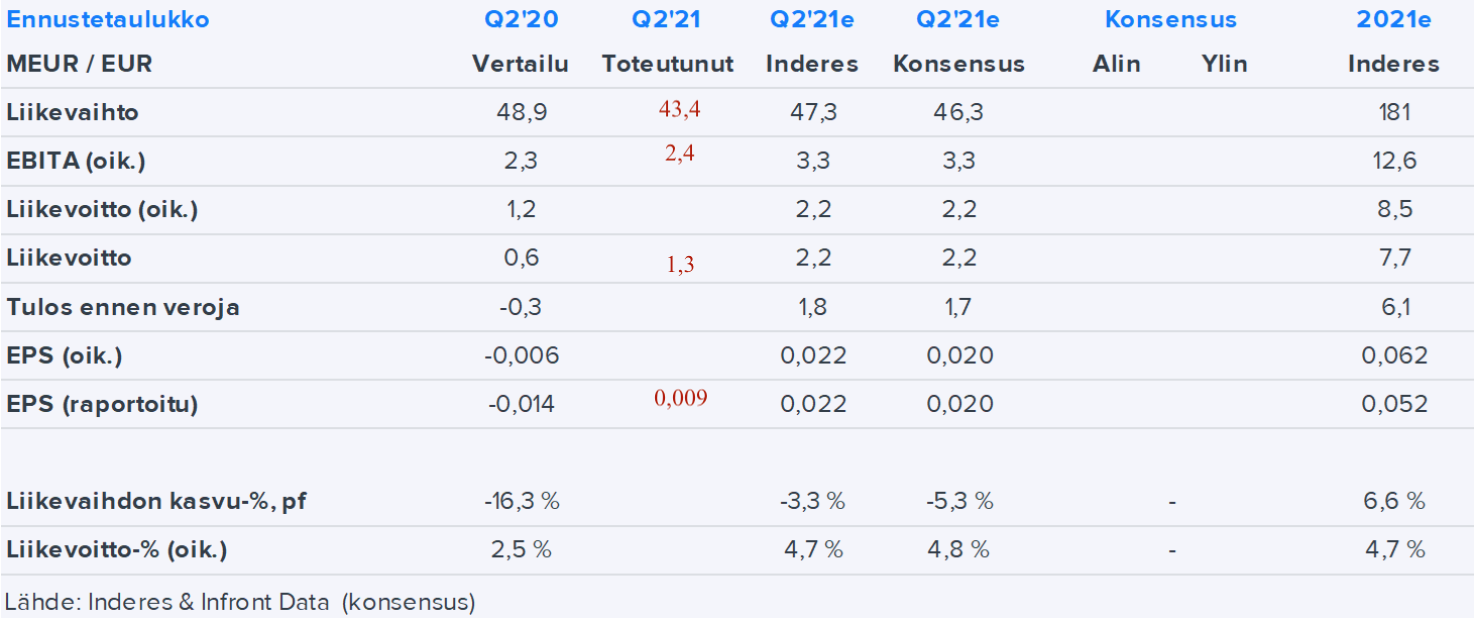

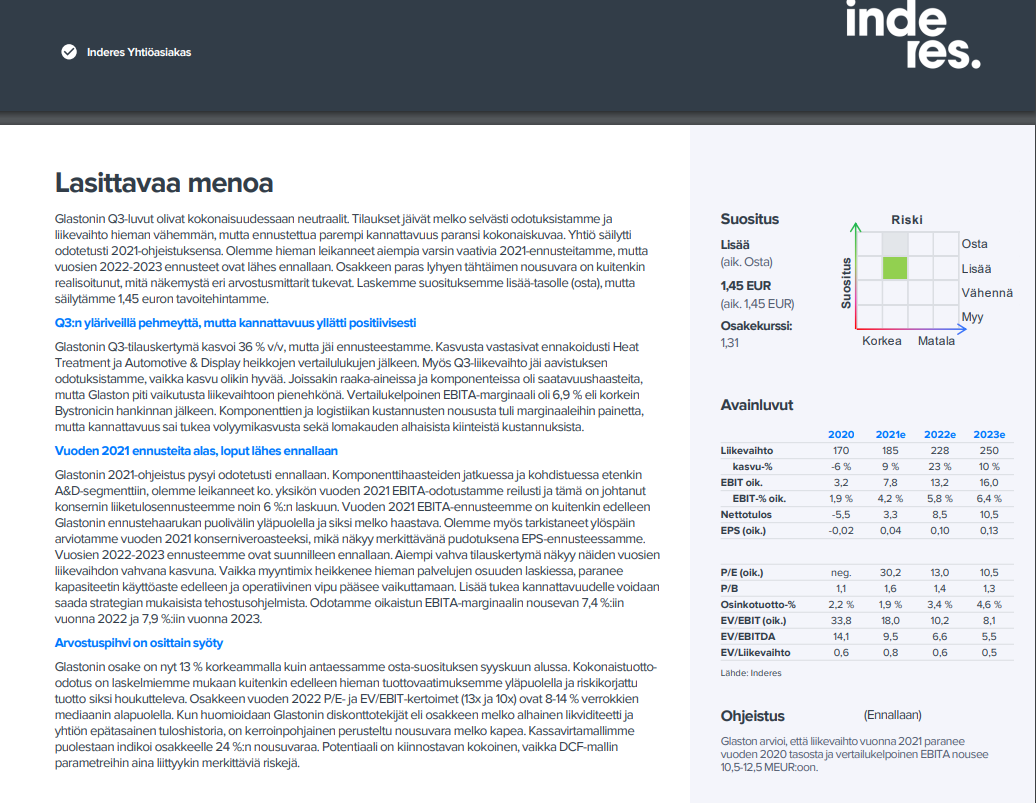

Alle Inderesin ennusteiden meni reilusti ja näkymiin liittyy epävarmuutta. Positiivista oli rahavirta 7,7€milj ja saadut tilaukset 65,9€ milj.

Olin valmistautunut positiiviseen yllätykseen, mutta tämä ei nyt sellainen ollut.

En muuten yhtään tykkää näistä keskellä päivää julkaistavista raporteista! Minkä takia ei reilusti ennen pörssin aukeamista??

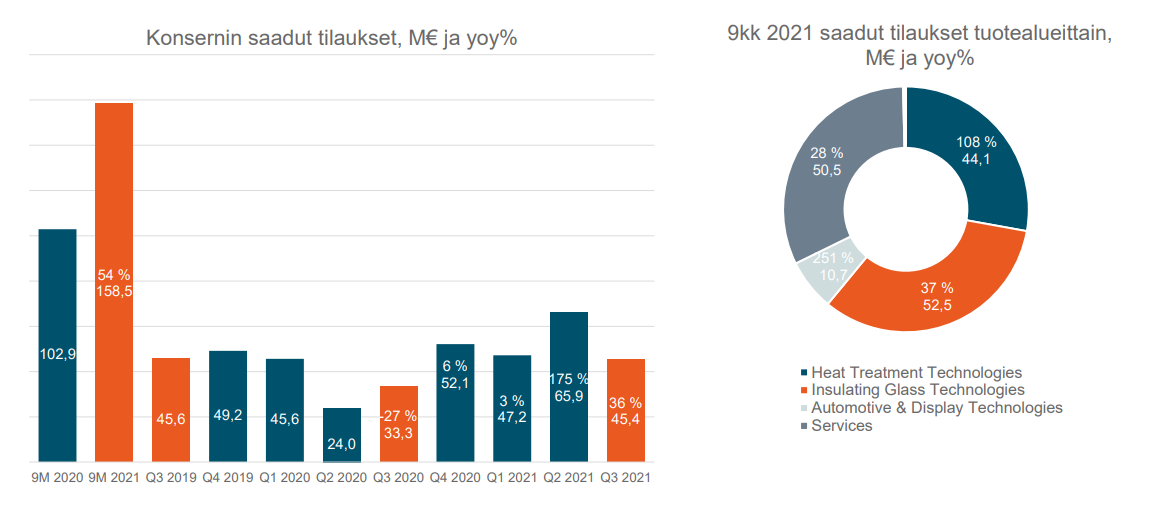

Katse tulevaan. Saadut tilaukset kolminkertaistui.

saadut tilaukset 65,9€ milj.

Saadut tilaukset tai tilauskannan palautuminen oli oikeastaan ainut positiivinen asia raportissa.

Toimitusketjujen häiriöt olivat kasvavana huolenaiheena tällä neljänneksellä. Raaka-aineiden hinnat nousevat, ja eräiden komponenttien toimitusajat pitenevät. Tällä hetkellä materiaalipula vaikuttaa lähinnä varaosien saatavuuteen, ja arviomme joidenkin tuotteittemme toimitusaikojen pitenevän.

Toimarin katsauksessa nostettiin perus hehkutusten lisäksi esiin raaka-aineiden nousevat hinnat sekä komponenttien pitenevät toimitusajat. Nähtäväksi jää miten nämä vaikuttavat tilauskannan realisoitumiseen liikevaihdoksi (aika komponentti) sekä lyhyen aikavälin katteisiin.

Strategiapäivityksessä addressable equipment market growth arvioitiin reiluksi 5%:ksi ja Glastonin CAGR-tavoite asetettiin “selvästi” tämän yli.

Strategian yhteydessä määritetyn uuden vision mukaisesti Glaston haluaa johtaa globaalin lasinjalostusteollisuuden kehitystä innovatiivisilla teknologioilla ja elinkaariratkaisuilla.

… mutta älylasia ei strategiassa mainittu sanallakaan eli se on kai siirretty mappi Ö:hön odottamaan alaskirjauksia ![]()

Aika heikko H1.

Tärkeitä huomioita. Onhan tää keissi mennyt ihan penkin alle. Itse ostin ekan siivun 4 vuotta sitten ja älylasi tuntui silloin siltä keskeiseltä kasvuajurilta. Ebitin piti nousta sinne 15-20 miljoonaan yms. Ostin lisää Bystronic kaupan jälkeen, mutta viime vuonna en jaksanut enää katsoa yhtiön mörnimistä ja myin lappuni. Älylasi on kuopattu ja olisi kiva tietää, milloin tämä alaskirjataan ja kuinka paljon? Lisäksi kannattavuus ei näytä tulevan millään läpi, vaikka YT-kierroksia on ollut koronan aikana yms. Kaikki megatrendit pitäisi olla taustalla, mutta usko yritykseen on mennyt. Olisi mielestäni tärkeää johdolta kertoa suoraan, mikä on tilanne älylasin suhteen. Jokainen tietysti näkee strategiasta, että se ei ole siellä, mutta se, että myönnettäisiin, että virhe tuli tehtyä, olisi myös omistajien kannalta tärkeää. Saa nähdä kauanko Ahlströmmit ovat mukana tässä sijoituksessa.

Mielestäni pahin on teknologiajohtajuuden menetys lämpökäsittelypuolella, jossa GLASTON oli vielä merkittävä toimittaja 15 - 20 vuotta sitten. Nyt kun huoltobusiness on yhdistetty lämpökäsittelypuolen liiketoimintaan niin uusien karkaisukoneiden myynti on vain pieni osa koko liikeotiminta-aluees bisneksestä. Jos tarkastelee trendiä vuodesta 2017 lähtien, se on karmea, jopa noin -30% vuodessa. Toivotaan että automaatiolinjat tuottaisivat tulosta. Sen varaan johto näyttää laskevan paljon. Karkaisukone on se joka linjan kapasiteetin määrää ja se hinta on ainakin 2/3 osaa linjan hinnasta. Suurin osa karkaisukoneista tekee piensarjatuotantoa. Eli ei hyvältä näytä. .

Kuten Erkki kommentoi:

”Vahvojen tilausten ansiosta raportti oli mielestämme ainakin lievästi positiivinen. Samalla Glaston julkisti päivitetyn strategiansa ja taloudelliset tavoitteensa. Tavoitteet nousivat aiemmasta strategiasta, mutta palaamme tähän varsinaisessa tuloskommentissamme.”

Komppaan. Paljon petrattavaa, mutta aiempien pettymysten sijaan raportissa on tällä kertaa myös ajureita, jonka johdosta itsellä ei ole kiire luopua omistuksesta. Lisäsin jopa tänään, koska minä en nähnyt mitään syytä, miksi markkina pettyi tähän.

Ekin kommentti: Glaston Q2: Ennätystilaukset | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Haastattelu: Glaston Q2'21: Valopilkkuna ennätystilaukset | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Moro Lasihelmi ja muut, on selvää että pitkän tähtäimen trendi Glastonin / Tamglassin HT-koneiden markkina-aseman kehityksessä ei ole ollut hyvä. Sen verran joudun kontraamaan että vaikka näiden koneiden markkinajohtajuus liikevaihdolla mitattuna onkin voinut mennä North Glassille, en sanoisi samaa teknologiajohtajuudesta. Lisäksi HT-liiketoiminnassa laitetilausten osuus koko tilauskertymästä oli Q3’20-Q2’21:llä 64 % eli ei aivan pieni osa. HT:n laitetilaukset myös kasvoivat H1’21:llä 40 %:lla edellisen “normaalivuoden” vastaavasta jaksosta eli H1’19:stä, joten ei tuo konekauppa aivan kuollutta ole. Terv. Eki

Vuosi 2017 oli GLASTON’in lämpökäsittelylaitteiden huippuvuosi ehkä jopa 15 vuoteen. Kiitos FC-sarjan. Sitten alkoi pudotus.

Vuonna 2019 GLASTON segmentti oli 44% liikevaihdosta € 56 milj. Huolto ja varaosat €66,6 milj. eli melkein 19% suurempi kuin lämpökäsittelylaitteet. Valtaosa on lämpökäsittelylaitteitten osuutta.

Vuonna 2020 lämpökäsittelylaitteiden myynti oli 23% liikevaihdosta joka oli € 40,2 milj. ja huoltotoiminta 34% eli € 58,1 milj.

GLASTON on marginaalitoimittaja lämpökäsittelypuolella vaativille asiakkaille. Kvartaali on lyhyt ajanjakso selliselle. Niin myös Hegla-Taifinkin on. Kun näin on, täytyy olla teknologiajohtaja.

North Glass’ia vakavampi kilpailija FC-sarjalle on Land Glass.

Hyvä kun hallituksen puheenjohtaja luottaa menestykseen.

Kannattaa kuitenkin huomata, että Teuvo Salminen oli hallituksen jäsenenä vuodesta 2012 ja puheenjohtajana vuodesta 2015 lähtien. En vaivautunut katsomaan miten kauan hän on ollut EVLI pankin hallituksen jäsen. Evli Small Cap Fund tuli GLASTON’in osakkeenomistajaksi v. 2014 noin 7:llä miljoonalla osakkeella. Lisäsi vielä kahdella miljoonalla vuonna 2015. Vuodet 2016 ja 2017 pysyivät samoissa luvuissa. Vuoden 2018 lopussa osakkeita oli 8,4 milj. Vuoden 2019 lopussa 2,9 milj. ja vuoden 2020 lopussa vielä 2,3 milj. Tämän vuoden maaliskuussa ei kuulunut enää 30 suurimman joukkoon.

2017 oli lämpökäsittelykoneiden huippuvuosi tällä vuosikymmenellä. Kaksi seuraavaa vuotta meni muistini mukaan noin 30% pudotuksessa. Jos Evli Small Cap Fund myi noin 5,5 miljoonaa osaketta 2018 aikana tai 2019 alussa, niin oli oikea aika myydä. Onkohan näillä joku yhteys?

Ahlström tuli pääosakkaaksi vuoden 2017 aikana. Vuoden 2019 alussa uutisoitiin GLASTON’in BYSTRONIC ostosta. Salminen ja Metsänen ovat edelleen GLASTON’in osakkaita 30 suurimman listalla…

Glaston piti pääomamarkkinapäivän,

Inderesin tarkat kommentit linkin takaa, sekä:

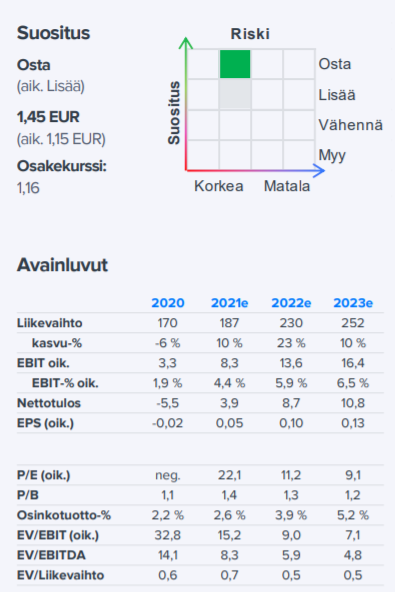

Glaston järjesti eilen lyhytmuotoisen pääomamarkkinapäivän, jonka pääpaino oli markkinanäkymissä sekä tuoreen strategian tärkeimpiin tavoitteisiin kuuluvassa markkinaosuuden kasvattamisessa. Viesti oli positiivinen ja luottamusta herättävä, mutta emme ole tässä vaiheessa koskeneet ennusteisiimme. Suosituksemmme osakkeelle on edelleen lisää 1,15 euron tavoitehinnalla.

Ja tähän pääomamarkkinapäivään liittyen Tomi Lahti hienosti livetwiittaili esityksestä. Jos Glaston kiinnostaa, kannattaa nuo käydä katsomassa, #GlastonCMD21, Itse ainakin kiinnostuin tarkastelemaan Glastonia uudelleen, ja ensimmäinen ostoerä tuli suoritettua eilen.

Inderes on Glastonin suhteen Bullish, tavoitehinta 1,15 → 1,45 & Osta

Osake on edelleen kaikin tavoin edullinen

Glastonin osakkeen historiallisesti melko korkeiden arvostuskertoimien takana on ollut enemmän alhainen tulostaso eli pieni nimittäjä kuin osakemarkkinoilla nautittu arvostus. Hyvien markkinanäkymien sekä uuden strategian myötä olemme kuitenkin nostaneet ennusteitamme ja niiden valossa osake näyttää kaikilla mittareilla houkuttelevasti hinnoitellulta. Vuoden 2022 P/E- ja EV/EBITDA-kertoimet (vastaavasti 11x ja 6x) ovat 29-35 % alle verrokkiryhmän mediaanin. Nousuvaraa DCF-arvoon on noin 40 %. Tärkeimpänä mittarina pitämämme kokonaistuotto-odotus (19 %) ylittää sekin reippaalla marginaalilla osakkeen tuottovaatimuksen. Mahdollisia positiivisia kurssiajureita lähitulevaisuudessa ovat uutiset merkittävistä ristiinmyyntiin perustuvista toimitussopimuksista sekä tiedot Kiinan-laajentumisen etenemisestä.

Nopeastihan Erkki “asennettaan” Glastoniin muutti. Tervetuloa samaan veneeseen, joskin soutumatka osaltani jäänee lyhyen puoleiseksi ![]()

Ennen hallituksen puheenjohtajan ja toimitusjohtajan vaihdosta kurssin pitäminen edes siedettävissä lukemissa perustui tyhjiin lupauksiin. Johtohenkilöiden vaihdoksen jälkeen se on perustunut hallituksen puheenjohtajan ja myös muiden hallituksen jäsenten osakeostoihin. Ja tähän analyysiin.

Nostetaan ketjua ylös 2 kuukauden hiljaisuuden jälkeen. Tänään Glaston Q3’21 tulos julki.

Raportti: Glaston osavuosikatsaus tammi-syyskuu 2021.pdf

Tulosesitys: PPTGlastonQ3_2021_FI.pdf

HEINÄ-SYYSKUU 2021 LYHYESTI

Näkymät vuodelle 2021 ennallaan:

“Glaston Oyj Abp arvioi, että liikevaihto vuonna 2021 paranee vuoden 2020 tasosta, ja vertailukelpoinen EBITA nousee 10,5-12,5 miljoonaan euroon.”

Analyytikon kommentti:

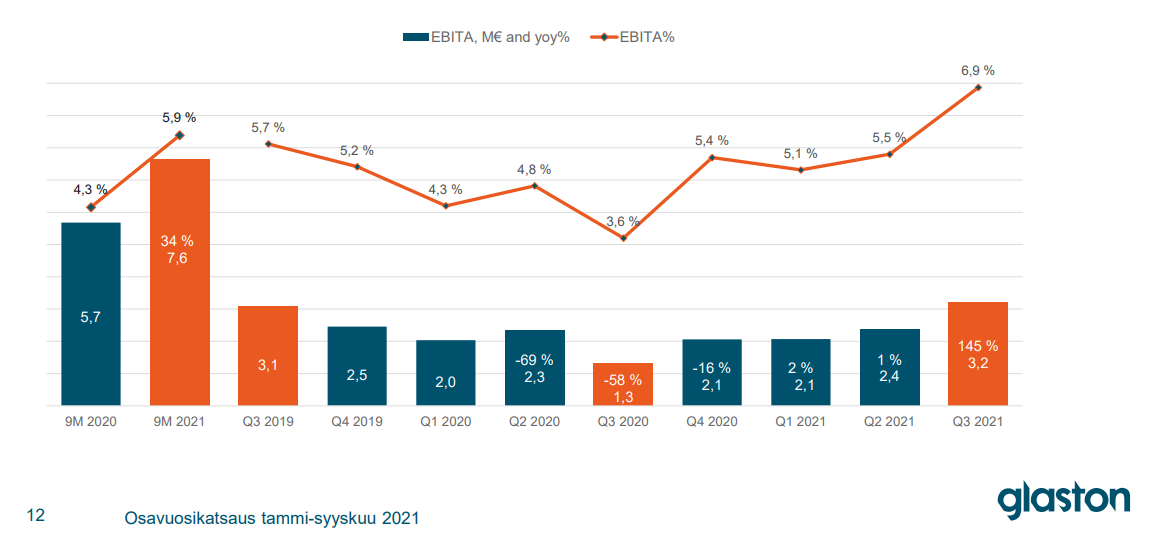

“Glastonin Q3-tilauskertymä (45,4 MEUR) kasvoi 36 % v/v, mutta jäi 50 MEUR:n (+50 % v/v) ennusteestamme.”

Analyytikon arvio

“Liikevaihdon osalta tavoitteen alaraja on helppo (Q4’21:n vaadittava kasvu n. 4 % v/v), mutta EBITA:n osalta jo hieman haastavampi (>2,9 MEUR). Odotamme kuitenkin alarajojen ylittyvän ellei toimitusketjussa tapahdu uusia merkittäviä häiriöitä.”

Glastonin raportista myös hieman näkymää ajoneuvoteollisuuteen.

GLASTON tulosjulkistus on muuttunut. Live show puuttui. GLASTON/Metsänen ja Vesola olivatkin aika hyvässä symbioosissa. Se näkyi selvimmin 2019/Q2, jossa Metsänen lupasi GLASTONAir’ille mahtavaa lähitulevaisuutta. 2019/Q3 ei GLASTONAir’istä kysytty mitään. Syynä lienee tiedote 30.8.2019.

Kuukausi sitten GLASTON julkisti myyntiuutisen HTBS myynnistä. Epäilin jo, että GLASTON on palannut edellisten johdon tiedotuslinjalle, positiivisesti väritettyihin myyntiuutisiin. HTBS on nimittäin sylinterimäiseen muotoon tarkoitettu lasin taivutuskarkaisukone 80-luvun lopulta. Nykyään autojen lasit eivät ole yleensä sylinterimäisiä eikä edes suuria. Busseja asia koskee edelleen.

Tulosjulkistuksessa taidettiin mainita myös tuotekehitystä tapahtuneen lämpökäsittelylaitteiden osalta. Onkohan se patentti, joka on alentanut FC-sarjan kapasiteettia ja tehnyt siitä kalliimman? Nimitystoimikunta on ottanut hallituksen puheenjohtajan neuvonantajakseen. Toivottavasti hän tuntee keksintöjen merkityksen koska nimitystoimikunta ei sitä tiedä.

Taitaa olla muutakin pulmaa GLASTON’illa kuin mikropiiri puute koska tällaisestakin tehdään tietoteita.

GLASTON julkisti saaneensa ensimmäisen palkinnon toimitusjohtajan ja varatoimitusjohtajan palkitsemisraportin laadussa. Mikä merkitystä tällä mahtaa olla GLASTON’issa, koska toimitusjohtaja, varatoimitusjohtaja eikä edes hallitus päätä asioista. Nimitystoimikunta, jolla on osake-enemmistö, päättää asioista antipatioidensa perusteella.

GLASTON kruununjalokivi oli 2010 vuodesta eteenpäin FC tasokarkaisukoneet. Jo vuonna 1996 oli selvillä, millä perusperiaatteilla karkaisukone kone täytyi tehdä uusille matalaemissiviteetti laseille. . FC-sarjan GLASTON toteutti omaan tutkimuksensa ja patenttinsa perusteella. Se huononsi kapasiteetti 20 – 30% riippuen karkaistavasta lasityypistä. Nyt kruununjalokiven on vienyt HEGLA-Taifin. Lämpökäsittelylaitteista GLASTON saa tilauksia pääasiassa vain, kun BYSTRONIC tuote menee yhdessä lämpökäsittelylaitteen kanssa, (tasokarkaisu tai tuulilasin taivutuskone).

Patentin poiston nimitystoimikunta on kaiketi hyväksynyt. Ei sitä, jolla tasokarkaisukone olisi saatu suurempikapasiteettiseksi, paremmaksi ja halvemmaksi kuin vuonna 1996 tehty kone. Sillä olisi ollut mahdollisuuksia myös HEGLA-Taifin’in koneen lyömiseksi jopa ilman BYSTRONI’in tukea.