Ostin toissapäivänä…sattuipa sopivasti ![]()

2 tykkäystä

Ostin myös maanantaina tammikuuilmiön toivossa. Jo eilisen ison pompun myötä mietin, että pitäisikö ottaa vain varmat tuotot kotiin, vaikka ei ole ehditty edes tammikuun puolelle… onneksi maltoin olla hätiköimättä, kun ei ollut korvaajaakaan mietittynä.

1 tykkäys

Erityisesti lasin lämpökäsittelylaitteiden kasvaneesta kysynnästä johtuen Glastonin neljännen vuosineljänneksen 2020 tilauskertymä tulee ylittämään vuoden 2019 viimeisen neljänneksen tason.

Lämpökäsittelykoneissa tultiin Q4/19 todella rumasti (-39 % v/v) alas eli siellä on kaikin puolin heikko kvartaali vertailukohtana. Mielestäni vain lievä positiivinen uutinen.

Muilta osin näkymät pysyvät muuttumattomina

Eli EBITA laskee eikä epävarmuus ole poistunut. Glasstec -messut lykättiin kesäkuulle 2021 ja normaalisti sitä on edeltänyt heikompi jakso eli ei tämä vielä vahvalta näytä.

7 tykkäystä

Viime vuonna q4tilaukset 49,2 mil. euroa. Eli yli 50 miljoonan tilauskertymä tulossa!

Edit. q3-tilaukset olivat 33,3 milj. euroa. Toki Glastonin viimeinen kvartaali on aina paras, mutta jonkinlaista oikenemista lienee tulossa. Lisäksi kustannussäästöt Heat-segmentissä ja muutenkin Bysstronicista ei tule enää ensi vuonna integraatiokuluja, joten näyttää paremmalta, mitkä q3:n jälkeen.

1 tykkäys

No juu ei Tulikivikään näyttänyt miltään monen mielestä. 200pinnaa nousi viikossa:) Onhan Glaston lyöty todella alas ja nyt parantaa näkymiään.

1 tykkäys

Olikohan tieto jostain vuotanut, kun eilen ihan ilman mitään syytä osake nousi 10% ja tänään tulee posari. Meinasin jo eilen kysyä, mistä nousu voisi johtua mutta nyt se selvisi.

4 tykkäystä

Ite ostin tammirallia varten Glastonia ja melko varmasti muutkin ostajat, uskon että oli vaan hyvää tuuria vain että sattu posari tälle päivälle.

3 tykkäystä

Samaa mietin itsekin eilen. Myös sitä, jos uskaltaisi hieman lisätä. En kuitenkaan uskaltanut pitkän taapertamisen jälkeen. ![]()

2 tykkäystä

Olipas yllättävä varoitus Glastonilta. Juurikin varoituksessa mainittu lämpökäsittelypuoli on ollut tämän vuoden aikana vaikeuksissa vaimean kysynnän takia ja käsityksemme mukaan markkinaosuutta on vuotanut segmentiltä kiinalaisille. Suunta on kuitenkin kääntynyt vauhdilla Q4:n aikana, vaikka tiedotteita uusista tilauksista on julkaistu toistaiseksi vähänlaisesti.

Ennusteemme Q4:n tilauskertymälle oli vajaassa 40 MEUR:ssa, joten ylitys (päivitetyn ohjeistuksen mukaan Q4:n uudet tilaukset ovat > 48,7 MEUR) on reipas. Vahvistuva tilauskanta taas antaa Glastonille tietysti jossain määrin parempaa lähtökohtaa alkuvuoteen.

@Erkki_Vesola kommentoi sitten Glastonia tarkemmin maanantain aamukatsaukseen.

18 tykkäystä

Näköjään vähennä suosituksella Inderes jatkaa. Onhan kurssikin noussut 50% lyhyessä ajassa, niin ehkä hyvä vetää happea.

1 tykkäys

Tekikö Vesola analyysin sunnuntaina? Missä kommentit? Linkki?

1 tykkäys

Moro Pyyleva ja muut, yhtiöpäivitys tulee huomenaamulla hyvissä ajoin ennen markkinan avautumista. T. Eki

5 tykkäystä

Kommentit huomenna, mutta tavoitehinta näkyy yhtiösivulla, samoin kuin suositus vähennä.

1 tykkäys

Joo, näin on. Keskeisintä tietenkin on, että epälineaarisia muutoksia kuten tässä (eli ennusteiden ja tavoitehinnan muutos ilman niitä koskevaa yhtiöpäivitystä) ei tehdä markkinoiden ollessa auki ja että analyysin eri osat ovat keskenään synkronissa ennen kuin markkina taas avautuu. Terv. Eki

7 tykkäystä

Ei kysyntä ole pientä sillä mm. North Glass myi kuukaudessa koneita US$ 20 miljoonalla!

1 tykkäys

Kiinalaisille esim. North Glass myi syyskuussa 20 miljoonalla dollarilla. Muitakin kiinalaisia on olemassa, Land Glass, Jin Glass, Yountong myy samanlaisia kuin Glaston, South Tech, (myy noin 200 konetta vuodessa). Osa menee Italialaisille. Ja ne koneet, joista Glaston’in “tulisi saada tilaus”, menee HEGLA-Tafin’ille. Niin käy kun ei ole teknisestikään markkinajohtaja.

1 tykkäys

Mielenkiintoisia kilpailijapoimintoja @LASIHELMI1 !

Kyllähän noilla kiinalaisilla firmoilla volyymiä piisaa ku Kiinassa ja Aasiassa uutta rakennusta pykätään uuden viereen, ja lasia tarvitaan seiniin. Myös koronasykli vs taantuva Eurooppa on melkein vuoden edellä

Siis onko niin että:

Lämpökäsitettelypuolella (HT) Glaston ei pärjää esim hinnalla?

Eristyslasipuolella (IG) ei pärjää teknisesti?

Jos näin, eipä ole helppo tilanne Glastonilla oikottavaksi.

Tosin tuleehan sitä kauppaa posarin mukaan 50 MEUR 4Q2020, ja 3Q2020 jäi 33 MEUR. Korona painaa näissäkin hommissa.

Lisäksi firman johto uusittu, Metsänen ansaitusti eläkkeellä ja uutta - toivottavasti - nälkäisempää verta tilalle. Hallituksen PJ Reinikkala osaa rahahommat, saneerauksen, kansainvälisyyden ja yrityskaupat; vähintään ryhtiä toimintaan jos ei myy Glastonia (myi Cramon ollessaan Hallituksen PJ).

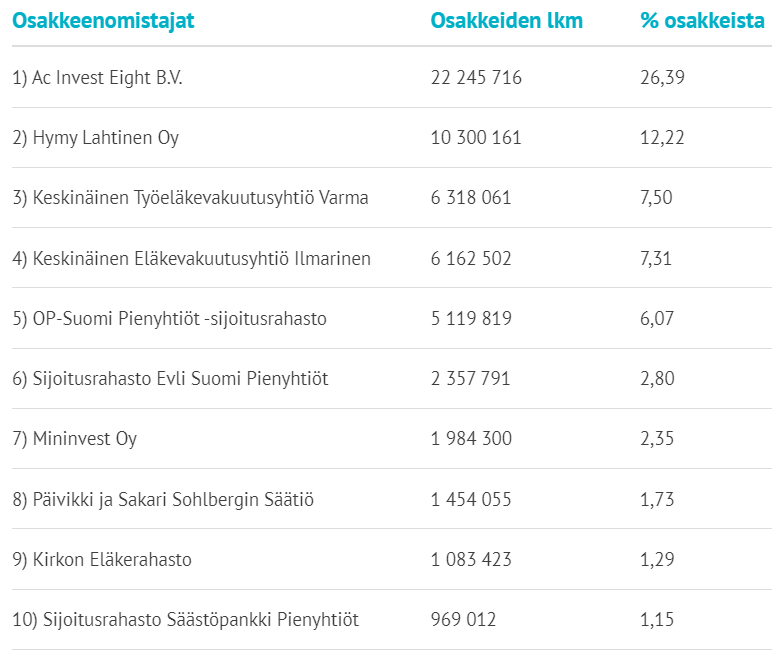

Pääomistajat ovat varmaan saaneet tarpeekseen tästä rämpimisestä, kurssi puolittunut sitten Bystronic -kaupan & annin, osingoista ei tietoakaan, jne! TOP10 omistaa melkein 70%. Ac Invest Eight = Ahlström Capital, Ahlströmmin tekivät juuri peliliikkeitä Ahström-Munksjön suhteen.

Odotan pohjaongitun pienpositioni kanssa mielenkiinnolla mitä tuleman pitää ja vaihtuuko meininki

1 tykkäys

GLASTON’in markkinaosuus lämpökäsittelylaitteissa on ollut pieni ja pienemässä aina sitten 1990 luvun. HTBS:n jälkeen sitä ei ole ollutkaan autonlasipuolella paitsi nyt BYSTRONICin ansioista. Vain hyvä onni on pelastanut sen konkurssilta ja se onni on nimenoman FC-sarjan karkaisukoneet v. 2010 alkaen. Ne olivat ainoat hyvät karkaisukoneet varsinkin erittäin matalaemissiviteettisten lasien karkaisuun. Tosin GLASTON’ilta meni 16 vuotta asian hyväksymiseen, sillä oleellinen oli tiedossa jo 1996 kun lisättiin konvektio Tamglass’in (nyt GLASTON) silloisen suuruuden HTF:n tasokarkaisukoneiotten tekniikkaan. Jopa North Glass vie kauppoja koska kone maksaa vain noin puolet FC-sarja koneista.

South Tech on ainoa mainituista joka ei varsinaisesti kilpaile GLASTON’in FC-koneiden kanssa. Kaikki muut sen tekevät, enemmän tai vähemmän. Varsinainen murheenkryyni GLASTONille on HEGLA-Taifin jonka kone on mielestäni parempi kuin GLASTON’in FC-1000. Video sai minut vakuuttuneeksi https://vimeo.com/472938371 tästä.

Sama video on myös sivuilla https://virtual.glasstec-online.com/en/Exhibition_Space/interactive_Web_Sessions/Hegla_4 Kestää 2,5 minuuttia ennen kuin esitys alkaa. Hyvien tuulilasiuunien kaupat se on vienyt lähes kokonaan.

Esimerkki GLASTON’in ylimielisyydestä on mm. patentin kumoamisyritys, joka loi perustan Land Glass’in kehitykseen. Land Glass on myynyt kymmeniä koneita USA:han lähes tuplahinnalla verrattuna Kiinan hintoihin.

Ei tee käytännössä ollenkaan säteilykoneita, koska niistä ei saa katetta. https://vimeo.com/468950556. Toinenkin video löytyy josta näkyy Land Glass’in onnistuminen toisessa isossa tuotekehityksessä. https://virtual.glasstec-online.com/vis/v1/en/exhibitors/glasstec2020.2656025?oid=24079&lang=2&_query=Land%20Glass USAn kaupoista ja pankista se sai rahat näin suureen projektiin.

GLASTON taas on ehkä epäonnistunut älylasikokeilussaan ja GLASTONAir tuotteessaan.

Monia muitakin ylimielisyyden osoituksia on ja ne perustuvat alhaisiin asenteisiin. Uusi TJ ja hallituksen puheenjohtaja eivät tunne alaa eivätkä (ehkä) ymmärrä mitä “inhimillistä” on kaiken takana.

Uusi PJ on oikeassa asemassa ja näyttää olevan herra talossa. Metsäsen ja Liettyän poistuminen/poistaminen ei poista tuotekehityksen jälkeen jäämistä GLASTONissa. Eikä sitä halunne hallitus eikä pääomistatkaan. Niin ylös ylimielinen asenne in noussut ja se on säilynyt yli 30 vuotta!

6 tykkäystä

Hienoa, reilusti tilauksia putkessa. Kyllä tästä hyvä tulee.

2 tykkäystä