Inderes.fi

Analyysipalvelu

Mallisalkku

InderesTV

Osakevertailu

Osakesijoittaminen

Harvia-foorumi eli Haarumi - Kansainvälistä kasvua ja hyvinvoinnin megatrendejä

Osakkeet

harvia

Petri_Kajaani

Toukokuu 5, 2021, 7.08am

2683

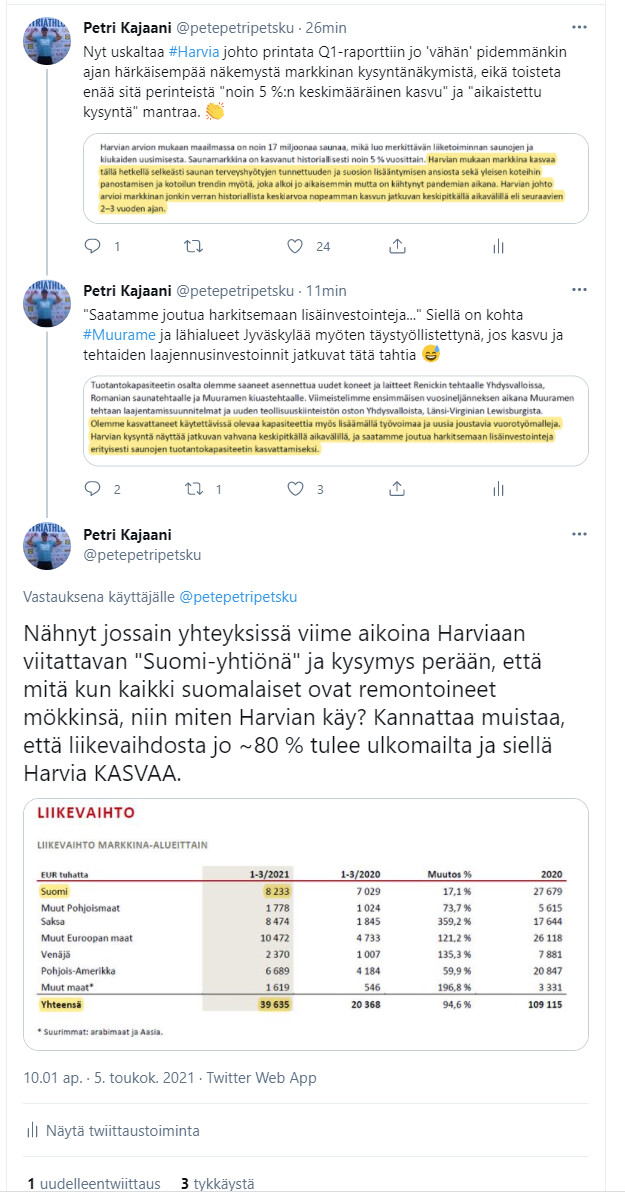

Jaoin vähän omia ajatuksiani Q1-raportista tuolla twitterin puolella.

image

625×1199 192 KB

103 tykkäystä

näytä viesti ketjussa