Tämä edellyttää toki myös kulttuurista muutosta, joka tapahtuu paljon hitaammin, jos on ylipäänsä tapahtuakseen. Osittain tästä syystä suhtaudun edelleen skeptisesti esimerkiksi Pohjois-Amerikan lähivuosien kasvuun, sillä erityisesti Yhdysvalloissa saunat voivat helposti jäädä varastokäyttöön pölyttymään trendin viilennyttyä. Toisaalta sellaisilla alueilla (niin USA:ssa kuin muualla maailmassakin), joissa saunominen on historiallisesti kuulunut kulttuuriin, tämä uusi tuleminen on tietysti hienoa katseltavaa ja voi johtaa pysyvämpäänkin kasvuun uusien sukupolvien myötä.

5 tykkäystä

Vahvan tuloksen tehneen Harvian toimitusjohtaja luottaa saunojen suosion kasvuun maailmalla: ”Uskomme tämän olevan alku pidemmän ajan kehitykselle”

Harvia kertoo kapasiteettia nostavien investointien etenevän hyvin ja tilauskirjojen olevan historiallisen täynnä.

Perinteisesti ensimmäinen ja neljäs kvartaali ovat olleet Harvialle erityisen vahvoja.

”Emme usko nyt olevan kyse yksittäisestä vuodesta, vaan uskomme tämän kasvun olevan alku pidemmän ajan kehitykselle. Olemme meille suosiollisella polulla”, hän jatkaa.

Pajuharju suhtautuu luottavaisesti yhtiön maantieteellisen laajenemisen etenemiseen. Uusia markkina-alueita yhtiö näkee erityisesti Aasiassa, jossa saunakulttuuria vasta luodaan.

”Kiinassa meillä menee hyvin. Japani aukenee, Korea ottaa vauhtia ja Vietnamin, Hongkongin, Thaimaan ja Malesian markkinat alkavat avautua”, Pajuharju luettelee.

Muurin takana asiata.

69 tykkäystä

Harvian esityksestä poimittu oman kielitaidon puitteissa:

“Traditionally Q1 and Q4 are the strongest in the industry and the two quarters between have been milder. This time I think there was overlapping demand from Q1 to Q2. And then Q4 is going to be strong but we see also a indication for the whole year are very close to… (en saanut selvää)”

Kysymykset kasvuun liittyen klo 30:00 ja 38:30 tienoilla.

~30:00 kysymys DB:n analyytikolta arvioiko Harvia H1/2021:llä nähdyn voimakkaan kasvun hidastuvan H2/2021:lla:

“Tough question…Ari?”

“Traditionally this has been a winter business Q1 and Q4 being the strongest. During this pandemic time the pattern has changed a little. During this summer time customers also reached us quite well and we have got also a company called Kirami, which has strongest sales during the summer time. So the pattern will stay but it will not be as strong as in the past…”

“In terms of the actual outcome I am not worried about the demand. I am more worried about certain componentry if they are available. So far we have been sailing pretty well.”

“Strong demand also encourages us to invest in capacity so we need that also in the future.”

~38:30 "Initially we have been anticipating that sauna market will grow slightly over 5% p.a… due to pandemic we have revisit our estimate that the market growth will be most likely double the traditional speed. Currently what we see it might be even higher than that. But it’s very difficult to say what is because of the pandemic and what is because of the customer and consumer behavior… but everyone sees what’s happening on the market place and I think everyone’s behavior is changing and the new behavior is enhancing our type of business where health and well-being is more in the focus. You don’t travel as much as you used to travel. People are upgrading your homes… …we are in a very favorable trend… …then the awareness of the sauna and the health benefits are taking a big step forward… …Josh Brolin mainittu & näkyvyys… olympialaiset mainittu… …sauna is everyone’s hobby in the Japanese and asian market… so the growth is coming from multiple fronts and it’s very difficult to put them in a box how much is coming from that and that… what ever the reason for the growth is, our anticipation is it’s not only for one year, it’s a start of a longer journey and the question is how steep of a curve will one have… I think we are on a favorable trend despite COVID. "

“We have gained market share in all the markets.”

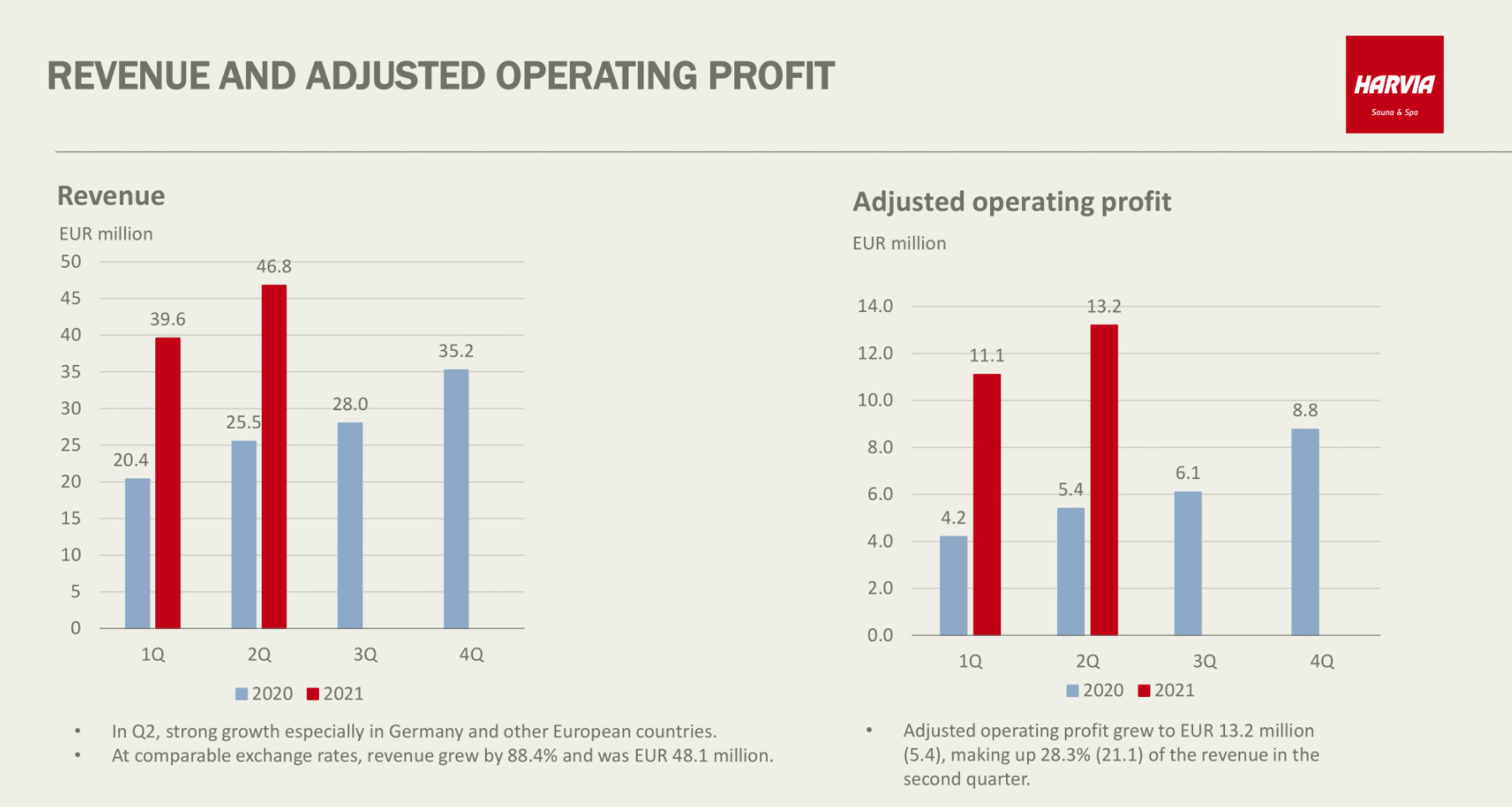

Vaikea yllä olevasta kuvasta on löytää niitä heikompia kesäkvartaaleita, vaikka Harvian kohdalla on totuttu näkemään vahvat talvikvartaalit. Kaikki myydään mitä saadaan valmistettua ja koko ajan lisätään tuotantokapasiteettia vauhdittamaan kasvua. Liikevaihdosta 80% tulee jo ulkomailta ja siellä ollaan vasta löytämässä saunomisen nautinto.

59 tykkäystä

Ei tämä nyt omasta mielestäni ihan NIIN dramaattinen lasku ole. Harviastakin on tullut vähän sellainen yhtiö että liikevaihto ja EBITDA kasvaa valtavaa vauhtia ja kurrsille ainoa hyväksytty suunta on vain ylöspäin.

En ole ehtinyt vielä pureskella täysin läpi H1 -rapsaa, mutta pari pointtia hyppää silmiin:

H1: operating free cash flow 12,2 mEUR (vrt 10,4 mEUR). Tämä on todella maltillinen parannus viime vuoteen kun, vertaa siihen miten EBIT kehittyi samalla jaksolla (23,9 mEUR vrt. 7,7 mEUR), itse asiassa Q2:lla op.cash flow oli viime vuotta heikompi. Tähän vaikuttivat investoinnit ja se että käyttöpääomaa sitoutui enemmän. Ihan loogista, eikä missään nimessä huolestuttavaa (kasvu yleensä sitoo kpo:ta), mutta onhan tuolla ihan selvä vaikutus koko vuoden kassavirtaan, ellei käyttöpääomaa saada vapautettua H2:lla (ehkä saadaan, ehkä ei).

Lisäksi ennustetut koko vuoden investoinnit ylittyvät selvähkösti aiemmin ennakoidusta. Loogista sekin, mutta jos ei ole täyttä selvyyttä siitä miten ne generoivat liikevaihtoa H2/2021-2022, tämäkin lohkaisee kassavirrasta sellaisenaa oletettua enemmän. Ja kyllähän nämä vaikuttavat DCF -mallin kautta yrityksen arvoon.

No, ylireaktiohan tuo kurssin lasku on toki, eikä se näistä em. kohdista varmasti sellaisenaan tule. Mutta ainakin itselleni ihan terve muistutus siitä että tähänkin yritykseen on nyt puhallettu niin valtavia odotuksia, että kun reagoidaan, niin sitten reagoidaan kunnolla. Niin vahva yritys kuin kyseessä onkin, pakko tässäkin on katsoa oikeasti sinne konepellin alle ja muistaa yritystalouden realiteetit eikä vain hehkutella Joe Rogania ja Josh Brolinia. Sen taakse ei voi mennä ettei tässä rapotissa ollut mitään mitä ei viime viikolla tiedetty. Kyllä oli.

Itsen en tässä kohtaa myy enkä osta. Täysi luotto edelleen pitkällä tähtäimellä.

35 tykkäystä

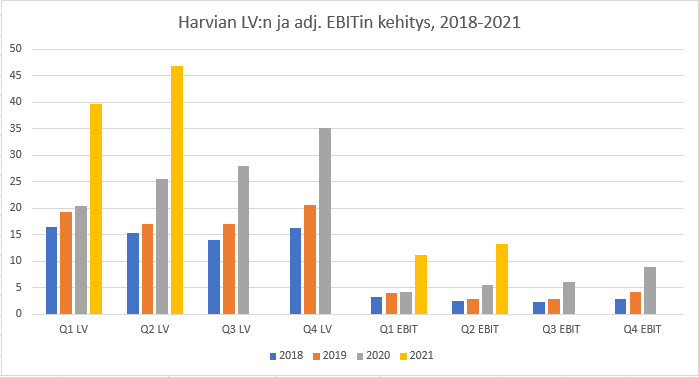

Kaaviossa näkyy Harvian liikevaihdon ja adj. EBITin kehitys pörssihistorian mitalta. Tiedot ovat otettu Harvian omista pörssitiedotteista, joten pieniä pyöristysvirheitä taitaa olla. Tuosta kuvaajasta voi nähdä vuosina 2018-19 sen, miten sekä LV että EBIT putoavat kevään ja kesän aikana ja palautuvat sitten neljännellä kvartaalilla. Mutta sitten iski korona, ja tarina muuttui: Harvialla on nyt takanaan kuusi-seitsemän peräkkäistä liikevaihto- ja tulosparannusta molemmilla mittareilla, ja minkäänlaista dippiä keskimmäisillä kvartaaleilla ei ole ollut näköpiirissä. EOS- ja Kirami-kaupat toki hieman vaikuttavat tähän, kun ne ovat vaikuttaneet toteutuneisiin lukuihin Q2-Q3 aikoina toteutumisvuosinaan, mutta ei Q1:n.

En saanut tätä fiksusti kaavioon, mutta laskin myös Q1+Q4 yhteistulokset ja niiden osuudet Harvian koko vuosien tuloksesta. Otantaa ei ole kuin kolmelta vuodelta, mutta mennään sillä mitä on.

| Vuosi | Q1+Q4 LV:n osuus | Q1+Q4 EBIT:n osuus |

|---|---|---|

| 2018 | 52,7 % | 56,5 % |

| 2019 | 54,0 % | 59,0 % |

| 2020 | 51,0 % | 53,1 % |

Lyhyt otanta, mutta vuonna 2020 Q1 ja Q4:n osuus koko vuoden luvuista putosi hieman. Toki tuo törkeän kova Q4 piti nuo osuudet yli 50 prosentissa edelleen, mutta etenkin EBIT jakautui tasaisemmin koko vuodelle kuin ennen. Jää nähtäväksi, mihin tämän vuoden luvut asettuvat - Kirami astuu kuvaan vasta tämän vuoden keskivaiheilla, ja sen vaikutus kohdistuu käsittääkseni enimmäkseen keskimmäisille kvartaaleille.

Mitään valtaisia löytöjä nuo kuvaajat eivät lukijalleen tarjoa, mutta tällä hetkellä tuo talvikvartaalien merkitys on vähän hukassa, kun liikevaihto on kasvanut toistakymmentä prosenttia kvartaalissa korona-ajan läpi. Voisi olettaa, että jatkossa palaudutaan taas lähemmäs vuosien 2018 ja -19 trendiä.

26 tykkäystä

Itse en myöskään tuosta pienemmästä kassavirrasta ole huolissaan.

Pienempi kassavirta niin kuin mainitsinkin pohjautui lisäinvestointeihin ja kasvaneeseen käyttöpääomaan, ei siihen, että käynnissä olevien hankkeiden budjetit paukkuisi. Lisäksi Muurameen tuleville uusille koneille Vesterinen lupaili lyhyttä maksuaikaa, eivätköhän ne siis liikevaihtoa, kassavirtaa ja tehokkuuttakin paranna. Taotaan silloin kun rauta on kuumaa. Pajuharju oli huolissaan tiettyjen komponenttien saatavuudesta, ei kysynnästä. Mielestäni siis ihan loogista tällöin kasvattaa komponenttivarastoa.

Nyt kun Harvian johto arvioi markkinoiden kasvavan noin tuplat, eli 10% vuodessa ja mahdollisesti enemmänkin, investointeja/yritysostoja jne. kapasiteetin nostoja tullaan varmaan näkemään myös lähivuosina jos kerran tilauskirjat huutaa punaista useamman kuukauden.

Päädyin kanssasi samaan ratkaisuun ja en myynyt enkä ostanut, jos en olisi ollut vetämässä palaveria, ostosormi olisi kyllä varmaan käynyt siellä 54€ paikkeilla.

20 tykkäystä

Kiitos mukavasta viestistä ja luvuista @Hades .

Harvian tarina on toki ollut eri 2018 ja 2019 kuin mitä se on nyt.

Mielenkiinnosta tiedustelisin, perustuuko arviosi vuosien 2018 ja 2019 trendiin palautumiseen puhtaasti historiaan vai mistä syystä arvelet, että jatkossakin Q1 ja Q4 ovat vahvempia kuin kesäkvartaalit?

Jos kaikki myydään mitä saadaan valmistettua ja kasvatetaan kapasiteettia entisestään, niin mistä syystä Q2 ja Q3 olisivat heikommat kuin Q1? Tulevaisuutta on vaikea ennustaa, mutta arvelen Harvian markkinajohtajana valtaavan markkinoita maailmalla entisestään hyvinvointitrendin aallonharjalla.

9 tykkäystä

Olipa taas kerran antoisa tulosjulkkari Harvialla.

Pakko nostaa hattua sille, miten hyvin ja avoimesti Harvian johto vastailee kysymyksiin ja valottaa markkinatilannetta sekä yhtiön omaa tilannetta (investointeja, kuluja, tilauskirjaa, komponentteja, omia puutteita/heikkouksia jne.) markkinoille. Joillain pörssiyhtiöillä on mielestäni vähän ärsyttävä ja ylimielinen tyyli vetää nämä ohi pakkopullana 20 minuutissa ja kysymyksiin ei vastata yhtään enempää kuin mitä on tarkkasanaisesti osavuosikatsauksessa kirjoitettu.

Katsoin webcastin vielä äsken tallenteena ja pysäytin tällaiseen hyvään kohtaan videon ihan sattumalta. En tiedä mitä Ari ja Tapio tässä katsovat, mutta eiköhän foorumin meme-nikkarit, tästäkin jotain ideoita keksi ![]()

119 tykkäystä

Aivan selvästi 100€ hatunsyöntiliveä siinä mietitään.

31 tykkäystä

Aika rohkeasti tosiaan maalaili esim. kuinka loppuvuosi varmaan menee niinkuin analyytikoiden konsensus odottaa, vaikkei ollut ihan 100-varma mitä analyytikot olivat ennustelleet. Mutta ehdottoman positiivista tälläinen vähän avoimempi viestintä, kunhan fivat sun muut eivät ole eri mieltä.

6 tykkäystä

EOS kaupan jälkeen on nyt kasassa neljä täyttä kvartaalia.

| Suomi | Saksa | Muut Euroopan maat |

Muut Pohjois- maat |

Venäjä | Pohjois- Amerikka |

Muut maat | Liike- vaihto |

|

| Q3'20 | 7 119 | 4 775 | 6 559 | 1 253 | 1 848 | 5 243 | 1 165 | 27 962 |

| Q4'20 | 6 373 | 7 704 | 9 267 | 2 058 | 3 002 | 5 696 | 1 147 | 35 247 |

| Q1'21 | 8 233 | 8 474 | 10 472 | 1 778 | 2 370 | 6 689 | 1 619 | 39 635 |

| Q2'21 | 10 109 | 9 109 | 12 737 | 2 325 | 2 591 | 8 448 | 1 511 | 46 830 |

| Q3'20- Q2'21 |

31 834 | 30 062 | 39 035 | 7 414 | 9 811 | 26 076 | 5 442 | 149 674 |

=> Yhteensä liikevaihto Q3’20-Q2’21 on 149 milj. euroa vrt. liikevaihto 2020 oli 109 milj. euroa.

EOS-kaupan myötä erityisesti muut Euroopan maat kehittynyt vahvasti

Harvian webcastissa oli vähän erilainen kuva velkaantumisasteesta. Jos ottaa mallia laajan raportin velkaantumisastekuvaasta. Velkaantumisasteeseen ei Kirami-yritysosto paljoa vaikuttanut, vaan edelleen matkataan kohti kaakkoa

22 tykkäystä

Se on sitä suomalaista vaatimattomuutta. Tehdään ensin ja puhutaan sitten. Paljon parempi kuin ne toimarit, jossa vuosiennusteita katsotaan tähtikartalta samaan aikaan kun yrityksellä on kasassa pelkkä liikeidea.

17 tykkäystä

eiköhän tuo riipu horisontista, että kuinka kauas katsotaan. Jos on kuukausien jono jo valmiiksi ja markkina kuuma, niin ennätyskvartaaleitahan tulee putkeen useita ihan väkisin kun laajennukset valmistuvat?! Mutta joskus pakko hidastua markkinan?! double digit growth sitä paitsi on kaikki alle 100% kasvut :D, mut ok tais olla että tuplat siitä yli 5% ja siihen päälle markkinaosuude valtausta.

2 tykkäystä

Kertoo se ennustettavuudesta, etteivät oikein osaa johdossa itsekään sanoa miten markkinat ovat kehittymässä. Markkinatutkimusta voidaan tehdä ja teettää, mutta sekin antaa vain suuntia.

Jos myöhemmin nähdään, että trendi jatkuu täysillä myös koronan jälkeen, sallitaan osakkeelle varmasti korkeampia kertoimia.

@Lupiini Enimmäkseen luulen, että ihmisten kulutustottumukset palautuvat jossain määrin kohti vanhaa normaalia. Aika monet kesäaktiviteetit olivat viime vuonna koronan takia pannassa, jolloin rahaa jäi saunaremontteihin eri tavalla. En lisäksi oikein keksi muitakaan syitä kesäkuukausien vahvistumiselle kuin Kirami-kaupan, jonka tuotteet ovat selvemmin kovaa huutoa kesäkuukausina kuin muihin vuodenaikoihin. Ei mikään raudanluja perustelu, mutta kunhan mutuilen.

Toisaalta, kyllä mä hyväksyn tämän nykymallinkin oikein hyvin, kun avainluvut raketoivat joka kvartaali uusiin ennätyksiin täysien tilauskirjojen vetämänä. Jossain vaiheessa sen kasvunkin on vain tasaannuttava, ja silloin luvuissa alkanee näkyä eri markkinatrendit.

3 tykkäystä

^Harvian kasvuhan oli Q2 orgaanisesti +60%, eli kyllä sitä kasvua tuli ihan ilman Kiramiakin.

13 tykkäystä

Q1 tuli myös 61,9 % orgaanista kasvua, joskin vertailukausi ei ollut varsinaisesti vielä korona-aikaa. Kyllä Harvia kasvaa, se on selvä, mutta lähinnä tarkoitin sitä, että en keksi konkreettisia syitä sille, miksi nuo kesäkvartaalit vahvistuisivat selvästi talvikvartaaleja enemmän.

1 tykkäys

Kiraminkin suhteen ihan turha vielä mitään mutuja heitellä tämän kvartaalin perusteella kun sehän oli siellä luvuissa mukana kuukauden verran.

Katsotaan sitten Q3 kohdalla uudestaan että miten Kirami makaa ja vetääkö Pajuharju ja kumppanit taas kania hatusta jonkin yritysoston tai laajentumisen muodossa.

Miten se Lepikkökin joskus traders clubissa sanoi “Jokainen dippi on ostopaikka” ![]() ja mennään sillä niin pitkään kun saunamarkkinat antaa Harvialle myötätuulta.

ja mennään sillä niin pitkään kun saunamarkkinat antaa Harvialle myötätuulta.

11 tykkäystä

Oliko Tapsalta jo saatu vastauksia foorumilla esitettyihin kysymyksiin vai tuleeko mahdollisesti joskus myöhemmin? ![]()

1 tykkäys