Kahvit lensi ruudulle kun näitä lukuja luki. Ei voi muuta kuin onnitella!

Petrille peukku, sillä ei näitä kukaan pysty tällä informaatiolla arvioimaan oikein.

17 tykkäystä

Remonttibuumi jatkuu, mutta sen kesto on epäselvä. Uskoisin, että vielä muutama seuraava kvartaali ainakin mennään vielä kovaa kasvua. Esimerkiksi mökkikauppoja tehtiin kesällä ennätyksellinen määrä, eikä varmasti kaikissa päivitetty vielä saunaa uuteen uskoon oston yhteydessä.

Lisäksi epidemian jatkuminen näyttäisi venyvän koko ajan pidemmälle, eikä tämän loppumisesta ole mitään tietoa. Ja vaikka korona lähtisi maailmasta tällä sekuntilla, ei esimerkiksi matkustaminen palautuisi ennalleen saman tien, siinä menee aikaa. Luulisin, ettei ensi kesänäkään kauheasti kaukomaille reissailla, vaikka osa näin saattaa vielä kuvitellakin. Tämä taas lisää mm. mökkikauppoja, niiden remontointia, kuin kodin kylpyhuoneremontteja jne. Itse ainakin lasken vahvan kasvun jatkuvan vielä niin pitkään kuin epävarmuus koronan kanssa jatkuu, varmasti myös sen jälkeen muun muassa kansainvälisen laajentumisen/yritysostojen etc kautta.

3 tykkäystä

Jotain uhkakuvia pitää vaikka väkisin koittaa vääntää, että pysyisi edes joku realiteetti. Lienee selvää, että Harvian liikevaihdon kasvua on avittanut koronan aiheuttama remonttibuumi, vaikka bisnes on kasvanut muutenkin. Nyt on tehty isoja(?) investointeja kapasiteettiin ja palkattu lisää jengiä tehtaalle. Jossain vaiheessa markkina normalisoituu, niin voiko kiinteät kulut olla siinä vaiheessa turhan suuret? Veikkaan, että henkilöstä ei kovin herkästi lähdetä vähentämään.

Ei siis ole pienenitäkään epäilystä, etteikö liian suurella henkilöstöllä ja kapasiteetilla homma pyörisi voitollisesti, vaikka leikkauksia ei tehtäisi, mutta silti se näkyisi kulurivillä ja tulos voisi hyvinkin jäädä vaatimattomaksi verrattuna market cappiin. Tuskin tällaista riskiä silti ihan heti tulee.

4 tykkäystä

Aatella että tätä sai viikko sitten dipistä 16 eurolla. Itsekin hyppäsin onneksi (näin jälkikäteen tarkasteltuna) mukaan.

![]()

![]()

Onnittelut kaikille Harvian osakkeenomistajille ja viikko sitten muillekin dipistä kahmaisseille uusille omistajille! Oli kyllä vahvemmat luvut mitä itse olisin osannut toivoa ![]()

14 tykkäystä

Joo onnittelut minunkin puolestani! ![]() Täälläkin hypätty hyvään aikaan mukaan

Täälläkin hypätty hyvään aikaan mukaan ![]()

![]()

4 tykkäystä

Nostetaan nyt kiitos Inderesin foorumille, ilman tätä ketjua en olisi Harviaa löytänyt tänä keväänä.

![]()

Ja erityiskiitos vielä @Saapasjalkakissa aktiivisuudesta.

13 tykkäystä

Tämähän kasvaa ripeämmin kuin virallisesti kasvuyhtiöiksi julistautuneet teknofirmat ![]()

Heikkouksia saa kyllä etsiä suurennuslasin kanssa, jos ei muuta niin seuraavan/tulevien vuosien kvartaaleihin alkaa ainakin jonkinlaista painetta muodostua tämmöisten suoristusten jälkeen. Täällä onkin paljon otettu esille tästä aikaistetusta kysynnästä.

Pajuharju: ”Ammattikanavassa ja osin myös DIY-kanavassa kysynnässä on nähtävissä normalisoitumisen merkkejä. Tämän perusteella oletamme, että pitkän aikavälin sauna- ja spa-markkinan kasvuajurit eivät ole merkittävästi muuttuneet.”

Joten vaikka hyvin menee niin suosittelen pitämään jalat maassa (varsinkin kun arvioi pitkän aikavälin kasvua). Toimari on kyllä ollut hyvin varovainen kaiken aikaa kasvun suhteen ja voihan toki olla että yhtiö vetää lisää uusia kaneja hatusta yritysostoilla ![]() ja @Saapasjalkakissa on kyllä mainiosti pitänyt foorumilaiset perillä yhtiöstä ja nostanut yhtiötä esiin, enempää ei voisi odottaa aktiivisuutta osakkeenomistajalta.

ja @Saapasjalkakissa on kyllä mainiosti pitänyt foorumilaiset perillä yhtiöstä ja nostanut yhtiötä esiin, enempää ei voisi odottaa aktiivisuutta osakkeenomistajalta. ![]()

13 tykkäystä

Onneksi olkoon vain @Saapasjalkakissa ei mitään pois sinulta ja nappiin menneillä ennusteillasi , vaikka minä varovaisesti olin toista mieltä ![]()

Tämän vuoksi juuri, olin skeptinen hirmu ennusteisiin. Faktahan on se, että kyllä tulosylitys maistuu paremmalta kuin tulosalitus! Pitää tutkailla tarkemmin kun kerkeää raporttia.

6 tykkäystä

Tuota rahaa on suorastaan satanut kassaan. Nettovelan suhde oikaistuun käyttökatteeseen on laskenut jo tavoitehaarukan alalaitaan, ollen 1,5.

@Petri_Kajaani voisi koittaa varoivaisesti tuossa analyytikkopuhelussa tiedustella, millä aikataululla uskovat tekevänsä seuraavan kerran yrityskauppoja? Toinen kiinnostava on (vaikka tuskin kommentoivat paljoa), että oliko niissä Klafs-huhuissa perää ja olisiko Harvia edes kiinnostunut tämän suuntaisista järjestelyistä? (vai edetäänkö rauhassa pienempiä syöden…)

5 tykkäystä

Kiitokset myös Kajaanille ison kuvan analyyseistä! Niiden ansiosta Harvia on ollut oman salkkuni suurin jo hyvän aikaa. Ja mikäs mukavampaa viihdettä katsella, kun kurssi menee välillä pohjoiseen/koilliseen…

7 tykkäystä

Kiitos Harvia, tämänkaltainen osari oli odotuksissa ja hyvää saatiin ![]()

Huhtikuussa tankatut Harviat alkaa hieman paisumaan: ostohetkellä n. 20% salkusta, nyt n. 30%. Sormi kävi jo myyntinapilla ensimmäisessä 19€:n ylityksessä, muttei onneksi ollut tarpeeksi nopea. Nyt pidetään se sormi visusti housujen taskuissa, ettei vain Harviat livahtaisi pois salkusta. Katsotaan myyntejä seuraavan kerran 30€:n päällä, tai Klafs-kaupan toteutuessa 50€:n päällä.

13 tykkäystä

Vähän aikaa sitten jaarittelin verrokkialennuksesta ja yhtiön aliarvostuksesta. Saatiin purettua aliarvostusta, vaan nyt pitääkin nostaa taas, ja myös tulosennusteita.

Aika mukava kombo. ![]()

10 tykkäystä

Oli noin vuosi sitten ensimmäinen osake minkä hankin, ja syy oli se, että kyllähän nyt suomalaisen pitää Harviaa omistaa. Käsittämätön munkki käynyt tämän kanssa ![]()

Kuten yllä todettu, tulevaisuudessa varmasti tulos"pettymyksiä" lyhyellä tähtäimellä tiedossa, mutta pitkässä juoksussa lähes rajattomat markkinat aukeamassa. Todellinen eläkepaperi nähdäkseni.

27 tykkäystä

Menee kyllä off-topic ja lipun alle nämä prosentit ja eurot, mutta huikeaa kärsivällisyyttä ollut herroilla ![]()

Itse olen sortunut veivailemaan ja veroja tulee. On tämä lappu veiveineen kuitenkin keväästä tuottanut sentään muutaman saunamökin verran ![]()

Joko kohta saadaan lisää alle 20 hätäisimmiltä ![]()

5 tykkäystä

Q3 läpi käynnistä jäi päällimmäisenä mieleen Tapion vastaus Klafs kysymykseen. "Ei savua ilman tulta, mutta muuta ei voi kommentoida“

Pariin kertaan mainittiin myös, että nettovelan suhde käyttökatteeseen voidaan myös tilapäisesti ylittää (1,5 nyt, eli alarajassa)

17 tykkäystä

Jo sallitaan pieni aikahyppy historiaan niin itse olen ollut mukana annista lähtien ja kyllä yhtiö on yllättänyt aika lailla. Nyt(kin) lyötiin pöytään jäätävät luvut, aivan ensiluokkainen laatuyhtiö! Kertasin muistiinpanojani vuodelta 2018, kun ostelin tätä hiljalleen, olin laittanut ylös seuraavia huomioita:

- Markkina kasvaa n. 5% vuodessa, Harvian tavoite on ylittää tämä kasvu

- Keskiostoksen kasvattaminen ja maantieteellinen laajentuminen kasvuajureita

- Orgaaninen kasvu ei vaadi massiivisia investointeja

- Yhtiön tavoitteena tehdä fokusoituja yritysostoja

- Tuotekehitystoiminta tapahtuu Muuramen tehtaalla tuotannon yhteydessä, mikä lisää ketteryyttä

- Yhtiöllä vahva brändi

- Tulosperusteisesti hyvin maltillisesti hinnoiteltu (P/E 15,3)

- Yhtiö on hyvin pieni (micro cap), joten sen arvostus on luonnollisesti isomman riskin ja huonomman likviditeetin takia matalampi kuin isommilla yhtiöillä

- Osinkotuoton ennakoidaan olevan hyvä

- Johdolla on omaa rahaa kiinni yhtiössä

Eli: “Harvia on pieni suomalainen kuluttajamarkkinayritys, jolla on erittäin vahva asema, korkea kannattavuus ja vahva tase. Markkinat kasvavat maltillista 5% tasoa varsin tasaisesti ja yhtiön kasvutavoite on yli 5% kannattava kasvu korkeaa liikevoittoprosenttia (yli 20%) ylläpitäen.”

Kriteerit täyttyvät/ylittyvät yhä kirkkaasti, joten ei ole tarvetta tehdä mitään. Etenkin kasvu on ollut aivan muuta, kuin mitä silloin ajattelin. Pienen koon aiheuttama arvostushaitta on myös osoittautunut pienemmäksi (tai jopa harhaksi) kuin ajattelin. Osinkoa on tullut suunnilleen odotusten mukaisesti.

Takaisin nykyaikaan: odotan suurella mielenkiinnolla Inderesin laajaa raporttia, tässä on nyt analyytikolle pohdittavaa ja hauska katsoa, millaisia johtopäätöksiä raporttiin tulee.

28 tykkäystä

Harvian webcasteja on aina ilo seurata. Rauhallista tekemisen meininkiä, mikäs siinä on tietenkään tällaisten lukujen valossa paistatellessa.

Itselle jäi myös mieleen, kuinka Asia & Pacific on saanut lisää myyntivoimaa. Nyt vielä pieni markkina, mutta siitä se lähtee kasvamaan sitten. Myös Kiinasta kysyttiin ja eiköhän tuoltakin saada kasvua kunhan päästään paremmin kasvotusten kauppoja hieromaan. P-A oli tietenkin paljon tapetilla, ja Pajuharjulta hyvä muistutus, että nyt ollaan vasta perinteisissä saunoissa siellä mukana, mutta myös infrapuna- ja höyrysaunoissa olisi hyvä imu päällä. Etsitään keinoja myös päästä tähän markkinaan mukaan - oikeastaan niin suoraan kun voi olla sanottu, että tuolta ollaan jotain ostamassa kunhan vain hinta on kohdillaan. Ei pidä unohtaa Venäjää, joka ainakin toistaiseksi on maailman suurin saunamarkkina, ja siellä ilman EOS:ia Harvia ei olisi itseassa ilmeisesti kasvanut YoY - kun täällä lähtee myötuuli päälle mm. Koronan väistyessa voi luvut olla yllättäviän hyviä.

All in all, parit ekstrakovat kvartaalit taatusti vielä edessä, mutta eipä tuo pitkä kuvakaan huonolta näytä.

Ei muuta kuin nautitaan löylyistä.

8 tykkäystä

Heitin Harvia- kahvit tulille osarivideota varten ja jostain syystä aloin hakemaan pörssimme parhaan toimarin tietoja tifoa varten. Tässä alta nimitysuutinen, vajaa viisi vuotta sitten. Listautumisesta kysytty, ja Capman oli omistajana. On kyllä arvonluontia ollut parhaasta päästä ja harvoin näin maukkaaseen defensiiviseen, tunteikkaaseen, suomalaiseen kasvufirmaan pääsee kiinni - vieläpä halvalla (myöhässä itse, kh n. 9e).

– Erityisenä painopistealueenani tulee olemaan Harvian kansainvälisen kasvun vauhdittaminen sauna- ja hyvinvointimarkkinalla, Pajuharju sanoo tiedotteessa.

Hartwall, Lumene, Huhtamäki… Brändikellot soi mulla ainakin aikoinaan ja kovaa kun löysin firman, onneksi tulin mukaankin myöhemmin. ![]()

10 tykkäystä

@Petri_Kajaani Jos on vielä kontaktissa johtoon ( nyt vasta ehdin katsomaan tulos-videon ) niin itseäni mietityttää se, että jos nyt tehdään yrityskauppa taas lähiaikoina, miten johdolla riittää aika/focus siihen?( Mainitsivat toki, että erittäin tarkasti katsovat kohteet ja eivät halua maksaa liikaa) Missä vaiheessa EOS - integrointi on menossa, aktiivisesti reagoida markkinoihin, miettiä laajennuksia / rekrytointeja ja jos vielä tähän päälle uusi yrityskauppa?

Sai kyllä sellaisen vaikutelman, että voisi sanoa lähiaikona tulevan uutta kauppaa… jos ei Q4 ennen kuulu, pitää katsoa sitten tarkemmin mitenkä jakavat osinkoa, joka voi vihjata kaupan koosta ![]()

Harvian vahvalla kassavirralla, nykyinen velkaisuusaste on jo alle sen 1.5x

Kyllä omistajana kelpaa olla ![]()

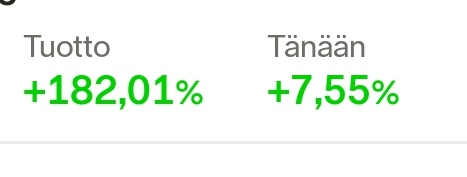

lisäksi osingot tuoneet 12% tuoton, eli n. 240% so far

Mitä riskejä itse näen:

- kovia kasvu % ruvetaan ottamaan jo sisään ja arvostuskertoimet kiristyy entisestään " pidetään kasvu yhtiönä ". Tätä vielä korostaa minusta se, että kysellään johdolta koko ajan, että miksi ei muuteta pitkänaikavälin tavotteita.

- Tehdaskohtainen tapahtuma = tulipalo / korona piikki tms. Tämä riski toki yritysostojen myötä pienenee kokoajan.

- Kuinka kovaan vauhtiin komponentti toimittajat pystyvät?(alihankita ketjut)

P.S. Petrin salkkukin rupeaa olemaan aika miehekäs jo pelkästään Harvialla ![]() Tuleeko tästä psyykkistä painetta antaa ‘vähennä’ suositusta, jotta voisi hajauttaa omaa salkkua enemmän? ( vaikka se long-term visio ei ole muuttunut mihinkään )

Tuleeko tästä psyykkistä painetta antaa ‘vähennä’ suositusta, jotta voisi hajauttaa omaa salkkua enemmän? ( vaikka se long-term visio ei ole muuttunut mihinkään )

9 tykkäystä

Klafs yrityskauppa olisi kyllä riskikäs toimenpide. Kunhan nyt johto ei menisi muutaman kvartaalin (ja parin yrityskaupan) myötätuulihurmoksessa haukkaamaan liian isoa palaa kakusta, jolloin liiketoiminta voisi pahimmassa tapauksessa rapautua pahastikin ja kaikki jo saavutettu valua sinne kuuluisaan viemäriin.

Itse tykkäisin enemmänkin, että firma haukkaisi pikkupaloja matkan varrella, kuin KONE konsanaan. Tähän olisi mielestäni erinomaiset rahkeet, sillä markkina on vielä pirstaleinen ja pienemmissä ostoissa riskitkin ovat rajatumpia.

Onvestin tullessa pääomistajaksi tuli hallitukseen myös Kalle Kekkonen, jolla on ihan hyvät kannukset hankittuna KONEen ex-M&A pamppuna. KONE on tyypillisesti toteuttanut kymmeniä pienempiä bolt-on yrityskauppoja vuositasolla, jolloin prosessi on hiottu kuntoon ja riskitkin ovat säilyneet siedettävinä. Mielelläni näkisin tulevina vuosina Harviassa saman toimintatavan, mutta sekin vaatii kurinalaisuutta sekä toimivalta johdolta, että hallitukselta.

16 tykkäystä