Varmaan Valko-Venäjällä. Siellä korona kuulemma lähtee Altian ja Harvian tuotteilla.

2 tykkäystä

Laatuyhtiö. Fundamentit on siellä. Samaa mieltä. Ainoa mistä nyt ehkä olemme eri linjoilla on se että funda seuraaja ei ymmärrä kuinka poikkeuksellinen vuosi oli kysynnän suhteen.

Väittäisin että kysyntä on tuolla kuluttajapuolella ollut triplat normi vetoon. Tässä ympäristössä on helppo tehdä parempaa tulosta. Mutta 2021 ei ole.

2 tykkäystä

Joo, varmasti on nyt sijoittajia mukana jotka myös ekstrapoloivat näitä lukuja liikaa. Ei voi olla eri mieltä.

Ja ihan samaa mieltä myös, että nyt on päällä ihan poikkeuksellinen kysyntä ja kasvuloikka.

Miksi kuitenkin uskon, että ensi vuonna tehdään kovempi tulos kuin tänä vuonna?

- EOS +4kk

- EOS-synergiat 12kk

- Oma veikkaus, että Yhdysvalloissa myydään enemmän kuin tänä vuonna

- Q1 tullaan pieksemään all around

- Oli myös markkinoita/kategorioita, jotka eivät ole vetäneet tänä vuonna niin hyvin

- Pidän todennäköisenä, että sieltä poimitaan jotain pienempää taas yrityskaupparintamalla mukaan

Siitä myydäänkö Suomessa enemmän saunoja ja kiukaita kuin tänä kevään ja kesäänä - ei kyllä välttämättä ylletä samaan. Suurin markkina ja se sattuu vähän, mutta hyvin moni tuore mökin omistaja vielä suunnittelee saunaprojektiaan, käsillä oleva buusti ei ole vielä ohi ![]()

9 tykkäystä

En ole funda sijoittaja. Momentum ja massapsykologia parhaat avuni. Ja boots on the ground. Perustan vain ja ainoastaan skeptisen näkemyykseni siihen että KYSYNTÄ 2021, 2022, 2023 droppaa rajusti Corona-KYSYNTÄÄN 2020 verraten.

1 tykkäys

Voitaisiin lyödä vaikkapa löylykauhasta vetoa Harvian kysynnän RAJUSTA droppaamisesta. Kuten @Crazy_Train kirjoitti, voi olla ettei 2020 lukuihin ylletä. Uskon kuitenkin 2021 vuoden olevan vielä todella vahva, ehkä jopa tämän vuoden tasoinen.

Kysyntä saattaa jossain vaiheessa kuluttajapuolella normalisoitua, mutta ei me mitään romahtamista tulla näkemään. @Crazy_Train perusteli myös syyt miksi näin ei todennäköisesti ole.

6 tykkäystä

Okei, mutta eikö mielestäsi olisi edes etäisesti mahdollista että osa kansainvälisestä kasvusta olisi tapahtunut koronasta huolimatta?

Suomi kasvoi 1-9/2020 14,6% liikevaihdolla mitattuna, Pohjois-Amerikka 89,5%. Ja tämä kaikki koska Korona? Salli minun epäillä.

Näen kyllä kysynnän jatkuvan vahvana 2021-2023. Sallikaa minun taas heittää jotain löyly-bullero hahmotelmia. Saunamajuri voi saapua paikalle korjaamaan näitä sitten ylöspäin ![]()

Harvia tekee EPSiä 2023 noin 1,3 euroa ja tästä maksetaan multippeliä luokkaa P/E 25. Tekee tämän päivän päätöskurssilla tuottoa 18,66 % CAGR ja osingot päälle. Kasvu tulee pääosin kansainvälisestä kasvusta, Yhdysvallat johtotähtenä. Muutama sopiva yrityskauppa päälle.

11 tykkäystä

Sepä.

Kysyntä saattaa jossain vaiheessa kuluttajapuolella normalisoitua, mutta ei me mitään romahtamista tulla näkemään.

2019 tasoihin nähden ei tule romahdusta, mutta “2020 piikkitasoihin” nähden tullaan.

1 tykkäys

Harvia kasvaa hanakasti ja konsolidoi markkinaa. Joten liikevaihdon kasvu ei ole pelkästään kysynnän heilahteluiden varassa.

2 tykkäystä

Voidaan. Kuinka mitataan? Ja mikä on “raju droppi” määritelmä?

2 tykkäystä

Juurikin näin, ja markkinan konsolidoiminen ei ole pelkästään yrityskauppojen varassa vaan Harvia selvästikkin vie markkinaosuutta muilta.

Ylärivejä uskoakseni nostaa myös systemaattinen työ keskiostoksen nostamiseksi. Myydään muutakin kuin kiukaita, ja myydään myös niitä premium-malleja.

Alariveille sataa tuo pitkäjänteinen työ tuottavuuden parantamiseen. Enpä ihmettilis ollenkaan, jos Harvia voisi kullekin ostamalleen yhtiölle näyttää pari kikkaa ja toimintatapaa, jolla nostetaan ihan heti näiden tehtaiden kannattavuutta. Ainakin Almost Heaven Saunasin kannattavuus ampui niin nopeaa ylös, että ei välttämättä ollut pelkästään perus synergioista kyse.

3 tykkäystä

Kauniita sanoja. Mutta 2021 Q2-Q3 kun on 2020 corona-myynnit biitattavana niin nähdään firman suorituskyky.

1 tykkäys

Haha, oli ehkä vähän runoilua ja firman mantran toistamista! ![]() Ei sillä, uskon näihinkin kyllä.

Ei sillä, uskon näihinkin kyllä.

Mutta ne varsinaiset perustelut tuli tuossa yllä bullet-listassa. Jep, ei ole ihan helppo tehtävä, mutta askelmerkit on mielestäni Harvian puolella.

Hyvä kun nostat vähän karhun kuonoa täällä ilmoille. Jos kävisi niin, ettei Q2-Q3 pärjätä vertailuluvuille, on kyllä mielenkiintoista nähdä markkinan reaktio.

Vaikka uskon, ettei tätä skenaariota tulla näkemään ![]()

4 tykkäystä

Koska sinä enustat raju droppia niin sinä olet varmasti paras pukemaan tämän myös numeroiksi.

Minä ennustan liikevaihdon jatkavan kasvua myös 2021. Tästä voin lyödä saunakaljat vetoa.

9 tykkäystä

Voin uskoa liikevaihdon kasvun jäähtymistä olettaen ettei uusia yrityskauppoja ilmesty, mutta en suoraan isompaa droppia. Eli kuuraketoinnin sijaan edessä voi olla maltillisempaa loivaa nousua.

Tietty jos kurssi kiipeää hurjasti ja sitten odotukset vastaavasta noususta liikevaihdossa eivät toteudu, väliaikainen kurssireaktio alas on taattu, mutta kyseessä on terve markkinan hinnanmuodostusliike. Matkalla on sitten ostopaikkoja jos osaa haistaa milloin kurssi ylikorjaa liikaa alas.

3 tykkäystä

Se tuskin tulee kenellekään yllätyksenä, että koronan aikaistama/nostama kysyntä ei laantuisi, mutta tämä ei kuitenkaan tarkoita varmaa romahdusta tai edes laskua myyntiin. Kasvuluvut tästä nykyisestä aivan taatusti rauhoittuvat.

Olisi kuitenkin kiva saada muutakin näkemystä, kun mutu tuntumalla heitettyä floppausta, romahdusta ja muita hurjia sanoja. Tuo näkemys on täysin arvoton ilman perusteluja sen pohjaksi.

6 tykkäystä

Harvia on ollut salkussani isolla osuudella keväästä lähtien, joten yhtiötä on tullut seurattua tarkasti. Koronan positiivinen vaikutus on kiistämätön, mutta sen vaikutusta helposti liioitellaan. Koronasta hyötyvillä firmoilla on toki ollut viime aikoina buustia, mutta Harvia on ollut kasvun suhteen omassa luokassaan, joten huipputuloksen syynä on pääasiassa muut tekijät.

Uskon vahvasti, että Harvian kasvun merkittävin tekijä on yrityskauppojen kautta tullut myyntiverkostojen hyödyntäminen, mikä selittäisi pitkälti Pohjois-Amerikan ja Saksan kasvun. Synenergiahyötyjä on luvattu jatkossa lisää.

Harvian yrityskauppojen erinomainen onnistuminen, velan ennakoitua nopeampi lasku tekevät seuraavasta yrityskaupasta erittäin todennäköisen, joten itse pitäisin riskinä jokaista päivää olla olematta Harvian omistajana.

14 tykkäystä

Harviaa tuli napsittua hieman liian myöhään (@20€), mutta pitkällä tähtäimellä. Buumi tulee leviämään ympäri maailmaa ja on kiva olla mukana seuraamassa Harvian nousua.

7 tykkäystä

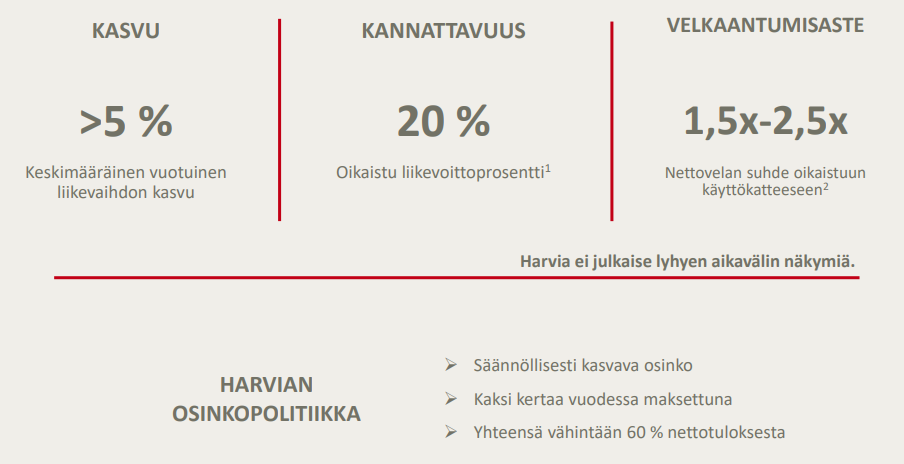

Kun mietitään Harviaa pidemmän tähtäimen sijoituksena, eikö silloin kannattaisi mietti sitä kasvuvauhtia ja kannattavuutta, mitä yhtiö pitkällä aikavälillä tavoittelee (ks. alla)? Korona voi sotkea monella tapaa kvartaalien “järjestystä” siirtelemällä kysyntää mutta pidemmän päälle sijoittaja saa sen tuoton, mitä yhtiön pitkän aikavälin kannattavuus ja kasvu mahdollistavat, eli:

Korona ei aiheuttanut muutosta näihin lukuihin suuntaan tai toiseen, yhtiön oma näkemys tulevasta suorituskyvystä on juuri nyt tällainen.

14 tykkäystä

Nimenomaan, kyllä luulisi että sijoittajat ymmärtää tämän vuoden hurjan tuloksen johtuvan osittain koronasta myös, mutta itse ainakin hyppäsin Harvian kelkkaan mukaan tulevaisuuden kasvupotentiaalin vuoksi ja yhtiö muutenkin loistavassa kunnossa johtoa myöten. Tottakai korona vaikutti kassavirtoihin positiivisesti tänä vuonna ja itse pidän sitä Harvian ja osakkeenomistajien kannalta positiivisena asiana.

Mutta kun tässä joku pohdiskeli harvian arvostustasoa että jos ensi vuonna pääsisi halvemmalla mukaan, onhan se tietysti mahdollista että pääseekin mutta jokainenhan sen päättää itse mitä on valmis maksamaan, saattaahan se käydä niinkin että ensi vuonna ei pääsekään enää 19e hinnoilla mukaan, eihän näistä kukaan tiedä.

5 tykkäystä

On varmaan päivänselvää, ettei tänä vuonna nähty kotoilubuumi ( itse olen puutarhuri toiminimellä ) tule jatkumaan yhtä vahvana ensi vuonna tai ainakaan 2022, kun yhteiskunnat taas aukeavat mahdollisen rokotteen myötä. Olen tavallaan mielelläni tässä väärässä, koska omakin ala hyötynyt kotoilusta, mutta toki jos pitää valita, niin Covid nujerrettaisiin, kotoilusta viis.

Itse ostin ensimmäiset erät Harviaa noin 9e , joten pe tehty lisäys jättää vielä paljon marginaalia keskihintaan ja nykyiseen arvostukseen. Pidän riittävänä yksinumeroistakin kasvua ja kasvavaa osinkoa tuotoksi. Tätä varmaan ylläpitää yritysostot ja korvauskysyntä ilman erityistä sauna-kylpylä trendiäkin , vaikka horisontti olisi parikymmentäkin vuotta. Ainakin uskon niin. Ehkä tiivistäen: omistaisin Harviaa ihan peruskeissinäkin ja nykyinen lento on vaan plussaa omistajana.

3 tykkäystä