En ole sijoituskoulun jaksoja kattonut, mutta tämähän oli oikein hyvä jakso ![]()

3 tykkäystä

Kiitos jakamisesta, hieno pätkä!

2 tykkäystä

Kiitos kaikille kritiikkiini reagoineille erinoimaisista näkemyksistä.

Haluaisin korjata yhden asian kuitenkin: En siis ennustanut että “Harvia romahtaa” tai “Harvian liikevaihto romahtaa” tai “Harvian kurssi romahtaa” kuten jotkut ovat käsittäneet. Vaan että KYSYNTÄ romahtaa verraten tähän corona-aikaan.

3 tykkäystä

En kuitenkaan usko tuohonkaan että kysyntä tulee tulevaisuudessa romahtamaan vaikka nyt oli selkeä piikki korona-aikana, perustuu siis ihan siihen Harvian tarinaan, kasvatetaan globaalisti markkinaosuutta mistä on jo hyviä näyttöjäkin. Yritetään levittää saunomisen ilosanomaa ympäri maailmaa.

4 tykkäystä

En usko itsekään että tulee “Tulevaisuudessa romahtamaan”. Pitkässä juoksussa hyvältä näyttää. Epäilen kuitenkin että tulee hetkellisesti (kvartaali vs kvartaali) romahtamaan tähän kysyntähuippuun verraten. Siis kysyntä. Se kuinka yhtiö hanskaa asian on eri juttu.

5 tykkäystä

Anna nyt joku konkreettinen ennuste lukujen muodossa. Kuinka paljon kysynnän “romahdus” laskee ensi vuoden liikevaihtoa?

4 tykkäystä

Mulle ainakin on vieläkin mysteeri miten joku saunatuotteiden markkina voi olla tasaisesti kasvavaa, joten mitään en lähde ennustamaan ja pysyn mukana niin kauan kun “tasainen löyly” jatkuu ![]()

1 tykkäys

Maailmassa on tällä hetkellä (ulkomuistista) about 16 miljoonaa saunaa ja näistä pelkästään Suomessa on yli 2 miljoonaa saunaa. Onhan tuossa vielä markkinaa kasvettavaksi.

Suurin pihvi tässä keississä on sauna kulttuurin levittäminen mm. Pohjois-Amerikkaan ja Aasiaan.

7 tykkäystä

Ei yhtiön tavoittelemaan yli 5% kasvuun tarvita kovinkaan ihmeellisiä juttuja, suurin osa kysynnästä on korvauskysyntää ja kun saunojen määrä hiljalleen kasvaa niin sitä kautta laitekanta kasvaa ja korvauskysyntä seuraa perässä.

Kun siihen myydään vahvan brändin ansiosta hieman kilpailijoita arvokkaampaa kiuasta ja kasvatetaan keskiostosta myymällä kaikenlaista oheisjuttua (turvakaidetta, ohjauskeskusta jne.) niin yli 5% kasvutavoite on minusta aika helppokin saavuttaa.

Edit. Kvartaaliheiluntaa tietenkin tulee olemaan, etenkin nyt korona-aikana mutta siitä nyt ei kannata olla huolissaan. Kun yhtiö ei anna lyhyen aikavälin ohjeistusta niin tämä osake sopii paremmin pitkän aikavälin sijoittamiseen.

6 tykkäystä

Itsellä ainakin yksi suurista syistä miksi olen harviassa mukana on juuri saunakulttuurin potentiaali. Saunominen on mahtava tapa rentoutua ja peseytyä, ja harvia on ikään kuin lynchiläisittäin kentän näkyvimpiä pelureita, ja siksi uskonkin että myös tulevaisuudessa tulee olemaan vahvoilla. Lisäksi kokemukset ruotsalaisista ja keskieurooppalaisista saunoista lisää myös uskoa siihen, että ulkomailla “saunakulttuurin kehittymisessä” on vielä paljon nähtävää.

2 tykkäystä

Hienoa tässä on myös se, että kun Harvia markkinoi tehokkaasti itseään maihin joissa saunakulttuuri on vielä marginaalista, saa Harvia brändilleen vahvan etulyöntiaseman sillä sen nimi jää mieleen kun kilpailua ei välttämättä niin paljon ole.

Kun joku on päättänyt rakentaa/remontoida saunan ja pesuhuoneen useilla tonneilla, niin ei laadukas kiuas siinä konkurssissa enää tunnu - ja onhan se tavallaan kylpytilojen jalokivi.

Edit: jostain syystä viittasin väärään kommenttiin.

3 tykkäystä

Juuri näin. Tässä on mahdollisuus sellaiseen läpimurtoon, että maailmalla Harviasta tulee kiukaiden selkeä ykkösbrändi, etenkin jos/kun tuotteet ovat oikeasti parempia kuin kilpailijoilla*. Jos isoja kilpailevia brändejä on vähän (osittain konsolidoitumisen ansiosta), voidaan päästä jopa oligo-/duopoliseen markkinaan, missä pari isoa toimijaa ovat ne vaihtoehdot, mistä suuret massat valitsevat.

*Pieni analogia - hyvän colajuoman valmistaminen ei ole vaikeaa (paljon helpompaa kuin hyvän kiukaan teko) mutta silti alaa hallitsee vain pari jättiä (Coca Cola ja Pepsi), pienempien kilpailijoiden sinnitellessä pienempien ja huonokatteisempien (lähinnä private label, tyyliin Pirkka) colajuomien parissa. Kiuaspuolella pitää päästä samaan, vahvaan asemaan, niin että Harvian kiuas on jotain ihan muuta kuin “Pirkka-kiuas” ![]()

15 tykkäystä

Tuolla toisessa ketjussa harjoittelin vähän tuotto-odotuksen arvioimista. Harvian osalta tarkastelin ostaessani osakkeita mm. kilpailuetuja, tuottoa pääoman näkökulmasta, taseen vahvuutta pintapuolisesti, kannattavan kasvun mahdollisuuksia, tuotekehitystä jne. eli pitkälti laadullisia juttuja. Tarkastelin hyvin pintapuolisesti numeroita, lähinnä tukena että kasvutarina on totta ja mahdollista toteuttaa. Kertoimista katselin, että hinta on jotenkuten järkevä, joskin hieman mutulla sekin. En siis tehnyt kummoisia laskelmia.

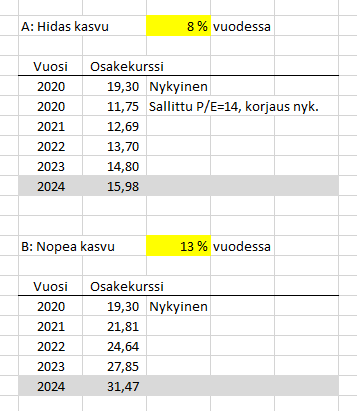

Alla hieman tuotto-odotuksen pohdintaa. Harvian tavoitteena on kasvaa yli 5% vauhtia 20% liikevoittomarginaalilla. Osinkotuotto on 3% luokkaa. Jos arvostus ei muutu, yhtiön tuotto-odotus = tuloskasvu + osinkotuotto. Kun emme tiedä, kuinka paljon yli 5% kasvu tulee olemaan, voi tehdä hitaan ja nopean kasvun mallit:

Hidas kasvu: kasvu on 5%, tuotto-odotus = 5% + 3% = 8% vuodessa.

Nopea kasvu: kasvu on 10%, tuotto-odotus = 10%+3% = 13% vuodessa.

P/E vaikuttaa omalta osaltaan hintaan. Hitaasti kasvavalle Harvialle Inderes antoi aikoinaan sallituksi P/E:ksi luvun 14. Tällä logiikalla hitaan kasvun (tyyliin alaraja 5%) kertoimella osakekurssi ensin tippuisi voimakkaasti ja sen jälkeen lähtisi 8% vuosikasvuun. Jos taas kasvu olisi voimakasta (vaikka 10%) nykyinen arvostustaso olisi ok. Saadaan kaksi versiota, a) hidas kasvu ja b) nopea kasvu:

Vuoden 2024 osakekurssissa on valtava ero, noin kaksinkertainen nopeassa kasvussa. Tällainen tuotto-odotusharjoitus on mielenkiintoinen mutta mietin hieman, miten tätä voi hyödyntää konkreettisemmin. Ehkä tällainen toimii herkkyystarkasteluna.

Mielipiteitä? Onko tällainen logiikka oikein mietitty ja mitä näistä tuloksista voisi päätellä?

10 tykkäystä

Tuosta aikoinaan annetusta pe14 luvusta vielä niin sehän saattaa vielä muuttuakin korkeammaksi matkan varrella, tai sitten ei. ![]()

2 tykkäystä

Mielestäni voidaan sallia korkeampi p/e, kun Harvialla on kovan kasvupotentiaalin kansainvälistymisvaihe meneillään.

Näinhän se yksinkertaistetusti menee, mutta tuon tuloskasvun “ei pitäisi” tulla suoraan läpi kurssiin, vaan ajanedetessä tuon sallitun p/e kertoimen “pitäisi” vähitellen laskea jolloin vaikka 13% kasvu nostaa kurssia vain 9% tms.

Eli kun joskus tulevaisuudessa harviakin on taas se PE14 osinkokone, on tuo pe laskenut tuonne hiljalleen.

2 tykkäystä

Vaikka sallittu P/E olisikin hitaammalla kasvulla korkeampi kuin 14, niin tuo on ihan hyvä havainnollistava taulukko siitä, että nykyiseen kurssiin on ladattu jo suht kovat kasvuodotukset. Ensi vuosi tulee näyttämään paljon. Aikaistiko korona kysyntää vai pystyykö yhtiö kasvamaan merkittävästi vielä erinomaisesta vuodesta 2020.

3 tykkäystä

Kun kokonaismarkkina, markkinaosuus , keskiluokka ja saunatrendi jatkaa kasvuaan voi tuohon ohjeistettuun vain yli 5% kasvuun suhtautua siten että Harvia haluaa olla ohjeistuksessaan äärimmäisen konservatiivinen.

1 tykkäys

5% kasvulla PE 14 voi olla perusteltu. Mutta kyllä nyt on aika monta asianajotoimisto romuttavat tämän setupin;

- orgaaninen kasvu yksin >5%

- yritysostostrategia ja tracki vahvat

- 0-korkoympäristö nostaa hyväksyttyjä PE-tasoja

- kasvava markkina

Tämä ei ole sijoitussuositus mutta itse pysyn kyydissä isolla painolla.

3 tykkäystä