Onkohan jostain löydettävissä tietoa, että minkä verran ollut väkeä ennen tätä vuotta. Eli paljonkohan tuo 35 henkilöä on prosenttuaalisesti lisäystä? Hyvältä joka tapauksessa kuulostaa.

1 tykkäys

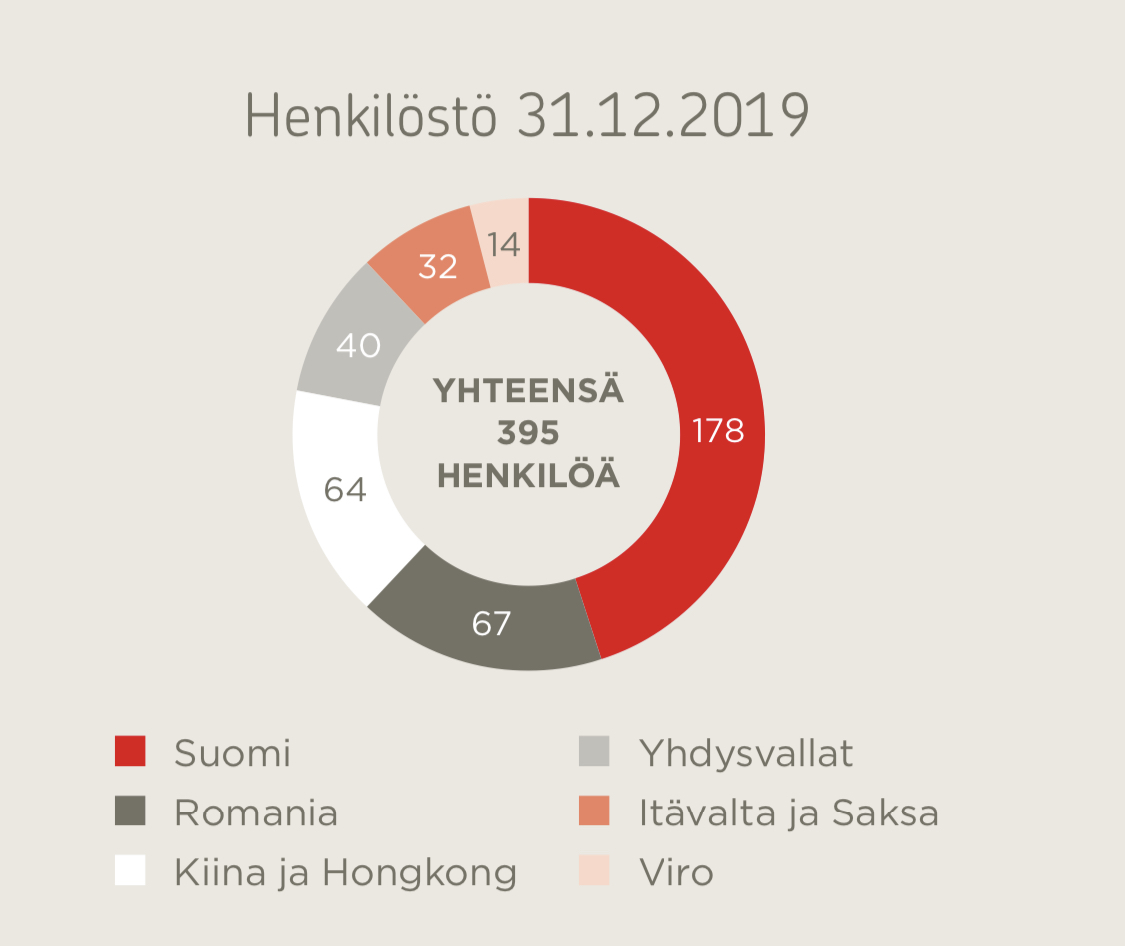

Asiakastiedon mukaan Harvia Oy:ssä 138hlö viime vuonna.

1 tykkäys

Jutussa tosiaan mainitaan, että kiuastuotantoon, eli piirakassa on mukana myös toimihenkilöt, jotka pääsääntöisesti lienevät tuolla Harvian Muuramen konttorin listoilla.

Muistelen, että jossain listautumisen yhteydessä on puhuttu noin 70-80 henkilöstä tuotannossa. Tämä toki nyt ihan muistinvaraista tietoa, enkä sille lähdettä löytänyt.

8 tykkäystä

aloin itsekin tuota katsomaan, että minkä verran väkeä:

“Yli 180 henkilöä työskentelee Muuramessa, jossa saman katon alla sijaitsevat Harvian pääkonttori, maailman suurin kiuastehdas sekä saunasuunnittelu ja -valmistus.”

Eli karkeasti arvioituna (35 henk/ 215 Henkilöstön kokonaismäärä x 100= 16,2%) tänä vuonna n. 16% työvoiman lisäys

3 tykkäystä

Ei ole vielä lukuja saatu ennakkotietona, mutta koitetaan nyt jotain haarukoida.

Q2 jälkeen Pajuharju sanoi jossain haastattelussa, että käytännössä kolmanneksella voidaan nostaa Muuramen tuotantokapasiteettia tarpeen tullen. Jos tuohon aiempaan uutiseen viittaa, niin näin ilmeisesti on tehty, sillä tuo 35 henkilöä tuotantoon on noin kolmannes lisää tuotannon henkilöstöön, jos tuo muistikuvani tuosta henkilöstömäärästä on yhtään oikea.

Q2 Harvia kasvoi orgaanisesti 32% ja yhdessä EOSin kanssa 50%. Tuossa on mukana yksi kuukausi, kun maailma oli käytännössä kokonaan kiinni ja kotimaassakin ihmiset pysyivät sisällä.

Q3 aikana ollaan nähty, että kiukaissa on ollut aiemmasta poiketen hiukan jopa saatavuusongelmia ja varsinkin saunoissa jenkkien puolella, jotka ovat olleet erittäin kovassa vedossa viime aikoina. Lienee todennäköistä, että myös siellä puolella tuotantoa on kasvatettu niin paljon kuin on mahdollista.

Tämä kaikki puoltaa sitä, että Harvia tekee vähintään samanlaisen kasvun myös Q3 kuin se oli Q2. Q2 vertailukausi oli hiukan heikko 2019 ja Q3 taasen vahva, mutta otetaan siinä huomioon se, että tuotantoa on lisätty entisestään, arvioidaan kasvuksi sama. Toki pitää ottaa myös EOS lisä täysimääräisenä, joka Q2 oli ainoastaan 2 kuukaudelta mukana.

Q3 vuonna 2019 oli 17,1 MEUR 2,9 MEUR liikevoitolla.

Q3 vuonna 2020 tulee olemaan jotain 28,5 MEUR 5,5 MEUR liikevoitolla.

Koko vuodelta saan päivitetyksi arvioksi 107,7 MEUR 21,6 MEUR liikevoitolla.

Eli hyvin vastaava Inderesin ennusteen kanssa, mutta heidän ennuste on vuodelle 2021!

Kiuasta menee kaupaksi kiihtyvään tahtiin ja uudet korona uutiset pitävät ihmiset edelleen kotimaassa ja mökillä ja aiemmin ulkomaanmatkoihin ja ravintoloihin mennyt raha käytetään kodissa ja mökeillä viihtymiseen.

Harvian kanssa on aika turvallista viettää aikaa pörssin löylyssä.

26 tykkäystä

Odotan myös positiivista jatkumoa.

Mutta mites haarukoit tuota osakkeen nykyhintaa ja arvostusta, vieläkö aika on ostajan puolella vai hinnoitellaanko tässä jo jotain mitä Harvia ei sentään ole? Mukavahan tässä vanhalla osakemäärällä kyydissä on olla, mutta lisääkin salkkuun mahtuisi.

Edelliset ostot tein 13,00€ sen posarin yhteydessä, heti sen jälkeen kun olin tänne kirjoittanut että pitäisi vaan ostaa laadukkaita yhtiöitä positiivisiin uutisiin. Siitä onkin tultu 5€/lappu.

3 tykkäystä

Tämän kohdalla tulevaisuutta on vaikea ennustaa, mutta onhan olemassa mahdollisuus, että Sauna lyö jenkeissä läpi toden teolla. Silloin kasvun mahdollisuudet ovat näin pienellä niche -markkinalla lähes rajattomat, jos ajatellaan yrityksen kokoa nyt.

Toinen mahdollisuus on myös ne yritysostot, mutta ne lisäävät aina riskiä. Toki näyttö niistä on ollut vahvaa.

Toisaalta Harvia on ollut aina tasainen, eikä liikevaihdon laskua tällaisessa bisneksessä tahdo helposti näkyä. Eli varmaan tämä taso on turvattu pitkälle tulevaisuuteen, mutta onhan mahdollista sekin, että ylöspäin mennään.

Paljon riippuu kertoimista, jolla Harviaa hinnoitellaan. Hyvät näytöt on annettu ja kasvu jatkunee ainakin lyhyellä aikavälillä aika railakkaasti, joten kertoimet venyvät ja antavat osakkeenhinnallekin mahdollisuutta nousta. Ainahan se tuntuu ikävälle lisätä nouseviin kursseihin, kun hinta tuntuu kalliilta. Asian pitäisi olla juuri päin vastoin, mutta ihmismieli ostaa mielummin halvalla sitä putoavaa puukkoa.

Tässä vielä tilannetta jenkeistä. 26/30 tavaraa verkkokaupasta loppuunmyyty ja joulu on vasta tulossa. Näitäkin varastoja täydennetään pitkälle ensi vuoteen, vaikka kysyntä hiljenisi jostain syystä hetkeksi. Toki sellaista ei ainakaan lyhyellä aikavälillä ole näkyvissä.

6 tykkäystä

Täytyy kummiskin muistaa, että uusilla työntekijöillä kestää aikaa ennenkuin omaksuu työn hyvin. Se että kauanko siinä kestää, niin riippuu paljolti työnkuvasta. Jos tehdas on 3-vuorossa, kustannukset hieman nousee yölisän vuoksi. ( aika marginaalinen kustannus - mutta kaikki pitää ottaa huomioon ![]() . Yölisä taisi olla reilu 2€/h )

. Yölisä taisi olla reilu 2€/h )

Jos kova kysyntä ja tehdään viikonloppujakin, niin liikevoitto ei aivan seuraa liikevaihdon kanssa.

Jos kysyntä kovaa niin varmaan hintojakin voidaan nostaa

4 tykkäystä

Työvoimaa ainakin alueelta pitäisi löytyä tehdastyöhön.

Alle 10km päästä kesällä suljettu iso tehdas: UPM Plywood sulkee Jyväskylän vaneritehtaansa – 147 menettää työpaikkansa | Yle Uutiset

Ja puolen tunnin matkan päässä on Kaipola, joka sulkee joulukuussa.

Toki ala hiukan eri, mutta varmaan sitoutuneita ja osaavia työntekijöitä löytyy, kun niitä tarvitaan.

Tottakai kouluttaminen vie hiukan aikaa, mutta parempi vastata kysyntään, kuin myydä ei oota.

Kuitenkin korona aikaan jää kaikki matkustaminen ja messut, tms. pois, joten siinä taas vastaavasti tulee säästöä. Q2 yhteydessä liikevoitto taisi olla 21% luokkaa, kun aiemmin ollut hiukan alle 20%. Tavoite on se 20%.

Nuo omat luvut laskin konservatiivisella 20% luvulla.

9 tykkäystä

Tässä vielä analyytikon kommentti osingonjaosta:

10 tykkäystä

Olipas erinomainen tuo tuorein InderesPodi! Suosittelen jos jollakin vielä kuuntelematta.

Kysyttäessä analyytikon suosikkiyhtiöitä kuluttajatuotesektorilta, nosti Petri Kajaani Harvian ekana mainintana (Harvia ja Kamux olivat nämä selkeimmät keissit).

“Harvian lumipallo on lähtenyt jo käyntiin — mun mielestä se on sellainen juna jossa kannattaa olla mukana, ja pitkään”.

Samaa mieltä! Nyt on muutama kvartaali ns. kovat löylyt päällä, mutta tässä on pitkäjänteisen sijoittajan hyvä olla mukana huomattavan pitkälläkin perspektiivillä. Tai näin minä ainakin vahvasti uskon ![]()

34 tykkäystä

Hyvin lasketeltiin tänään jo alle 18€ eli lisäyshintoihin… Olikohan tämä nyt se osinkodippi sitten ![]()

Näyttää jääneen taannoin 19,40€ ATH-lukemaksi, joten nousumatkaa posari-osarissa on sitten kurottavana siihenkin jo puolitoista euroa. Saas nähdä!

4 tykkäystä

Niin se tarttuu tähänkin myyntiaalto, nyt olisi edullista!

Minä tätä olen holdaillut viimeseen asti, olis varmaan voinut välissä ulkoittaa ![]()

Edit: joku dumppasikin vaan lastinsa pihalle, ei voi ku ihmetellä ![]()

1 tykkäys

Nämä on näitä kuuluisia paniikkimyyntejä, kun aletaan keskittymään liikaa ulkopuolisiin asioihin. Jollakin näytti olevan tosiaan tarve myydä lappunsa pois ![]() Minä ainakin ostin lisää

Minä ainakin ostin lisää

3 tykkäystä

Eiköhän nykykurssiin ole jo aika paljon hyvää lähivuosilta hinnoiteltu sisään. Joten ei välttämättä ole huono hinta myöskään keventää riskiä siitä että kiuas-kysynnän piikki oli/on pitkälti vain kysynnän aikaistumista, ja nyt syödään lähivuosien leipää.

Millaisena foorumilaiset uskovat kysynnän pysyvän lähivuosina?

1 tykkäys

Itse tuossa hypin kyytiin koska uskon että koronasopan pitkittyminen on tuonut lisää intoa mökin/kodin tuunailuun tms. kun ei reissata tai juosta kaiken maailman tapahtumissa, ravintoloissa jne.

Se mikä näytti hetkelliseltä piikiltä alkuvuoden koronashown mukana on kenties sittenkin venähtänyt yhdessä taudin toisen aallon kanssa.

Jos olen väärässä, pienen ensi-siivun voi pidellä salkussa pitempäänkin ja ei kaadu maailma jos yksi tai kaksi vuosineljännestä vähän himmaillaan.

3 tykkäystä

No en näe näin itse, että nyt kukaan järkevä haluaa 17,50€ hinnoilla kuitenkaan keventää vaan on jonkinasteista pakkoa ilmassa. Kuitenkin käyty jo 19,40€ joten uskoa löytyy. Muurameen rekrytty vimmatusti jne. Kärsimättömät vaan myy…

Edit: näyttääkin palattaneen jo takaisin tuonne normaaliin, täytyi olla vaan satunnaista tyhjennystä tänään. No, osani siitä sain ![]()

1 tykkäys

Juu, voi olla että korona ja siitä aiheutunut kasvanut kysyntä jatkuu vaikka seuraavat 2 vuotta, mutta syödäänkö näinä vuosina 0 - 2 iso osa vuosien 3-6 myynnistä tms?

Vai mistä näätte että tuota (orgaanista?)kasvua saadaan sitten vuosille 3-6, kun ihmiset taas käyvät rodoksella matkoilla ja ravintolassa syömässä jne.?

PS. eli on helppo argumentoida esim. miten vaikka verkkokauppa-markkina on koronan seurauksena kasvanut pysyvästi, mutta onko kiuas-markkina tehnyt samoin vai?

2 tykkäystä

Itse veikkaan, että markkina tulee kasvamaan lähivuosina jotain 5% paremmalla puolella olevaa kasvua. Siihen hiukan orgaanista markkinaosuuden valloituksesta syntyvää kasvua + yritysostojen integroimisen vieminen loppuun + mahdollisesti jotain yritysjärjestelyitä niin hyvä tästä tulee.

Vaihtoehto B on se, että Harvia tekee jättimäisen yrityskaupan, ostaen aiemmin ketjussa mainitun Klafsin (mistä kuviosta en ole niin innoissani, riskit kasvavat merkittävästi jos se toteutuu).

PS: Kohtahan on tilipäivä, osingot kilahtavat tilille! Mitähän kivaa sitä keksisi niillä tehdä ![]()

1 tykkäys