Harvian uusin hankinta USA:sta vahvistaa yhtiön asemia

Harvian ostama Almost Heaven Saunas on yksi johtavista sauna- ja spa-tuoteyh- tiöistä USA:ssa. Diili mahdollistaa Harvialle paremman ja laajemman tuote- paletin Pohjois-Amerikassa ja se on arvoltaan noin 4 miljoonan euron luok- kaa. Diili mahdollistaa Harvialle oman varaston perustamisen USA:han, mikä parantaa sen palvelua asiakkaille.

Almost Heaven Saunas on kasvanut vauhdilla viime vuosina, ja sen liike- vaihto oli viime vuonna 9 miljoonaa dollaria. Kasvu on kuitenkin luonut taak- kaa yhtiön kannattavuudelle ja käyttökate on pakkasen puolella. Toimet kannattavuuden parantamiseksi aloite- taan. Tähän liittyy mm. kannattamattomien tuotteiden lopetta- mista, tuoteportfolion uudistamista.

Diili on hyvä askel Harvialle Pohjois- Amerikan markkina-asemansa paranta- miseksi ja tukee sen kasvutavoitteita. Mielestämme hintalappu ei ole erityisen suuri. Suhtaudumme Harviaan positiivi- sesti. Sen bisnes on erittäin defensiivistä ja osinkotuotto lähes 7 prosenttia. Ennusteidemme mukaan diili nostaa Harvian velkaantuneisuutta niin vähän, ettei osingonmaksu ole vaarassa.

14.2 nähdään missä mennään listautumisvuoden osalta. Tasaista löylyä on heitelty ja kurssi pyörii 6 euron pinnassa.

Tuo kuusi euroa onkin maaginen luku, sillä Harvian osake näyttää sillä kurssilla 6% osinkotuottoa, joka on defensiviisestä osinkoa kasvattavasta osakkeessa todella maltillinen arvostus.

6 euroa oli myös alkuperäinen listautumisannin ylähaarukka, johon ilman muutamaa epäonnistunutta listautumista ennen Harviaa olisi luultavasti ylletty.

Harvian lisäystä kyttäilen Nokian Renkaiden ostamisen ohella, mikäli hinta painuu sopivaksi esim. tällä viikolla kauppaneuvottelujen tai Q4 tulosten heilunnan myötä.

Avauspositio tuli noukitua 5,2€ ja jotenkin laiskottaa ostaa 6€ tasolta. Toisaalta holdaamalla todella pitkään ei tämä 6€ vaikuta myösköön kalliilta…

Itse olen pitkällä tähtäimellä tässä mukana. Laitetaan nyt kuitenkin asiaakin perään, eli seuraavat vuodet näyttävät ainakin noiden verosaatavien kannalta ihan hyvältä, alla lainaus ensimmäisestä osavuosikatsauksesta. Näitä samoja saatavia aktivoidaan varmasti sitten jatkossakin, yhtiö tekee hyvää tulosta, joten käyttämättä eivät jää. Aika iso merkitys kuitenkin osakkeenomistajalle, joita esimerkiksi Inderes ei ota valuaatiossa ollenkaan huomioon.

"Harvian konsernitilinpäätökseen 31.12.2017 ei ollutkirjattu laskennallista verosaamista konsernin sisäisistä,aikaisempien vuosien verotuksessa vähennyskelvottomista 8,2 milj. euron korkokuluista. Nämä Harvia Group Oy:n suorittamat nettokorkomenot ovat etuyhteyskorkomenoja, joiden vähennyskelpoisuutta on rajoitettu verolainsäädännössä. Näiden nettokorkomenojen vähennyskelpoisuus ja käyttö tulevien vuosien verotuksessa oli aiemmin epävarmaa ja siten laskennallisia verosaatavia ei ollut kirjattuna vuoden 2017 lopussa.

Maaliskuussa 2018 valtaosa Harvia Group Oy:n konserninsisäisistä lainoista konvertoitiin yhtiön vapaaseen omaan pääomaan ja lisäksi yhtiön omaa pääomaa vahvistettiin käteissijoituksella. Tämän seurauksena Harvia Group Oy:lle kertyy jatkossa merkittävästi vähemmän konsernin sisäisiä korkomenoja. Tämä parantaa Harvia Group Oy:n edellytyksiä vähentää kaikki nettokorko menonsa verotuksessa ja mahdollistaa myös aiempien vuosien vähentämättömien nettokorkomenojen vähentämisen Harvia Group Oy:n tulevien vuosien verotuksessa. Tämän johdosta kirjattiin tammi–maaliskuun tulokseen laskennallisen verosaatavan lisäystä 1,6 milj. euroa. Näiden aikaisempien vuosien korkomenojen vähennysaikaa ei ole rajoitettu verotuksessa."

Tasaisella tahdilla verosaatavat riittävät seuraavaksi viideksi vuodeksi.

Harvialta defensiivistä kassavirtaa

Harvia on markkinajohtaja saunakiukaiden ja komponenttien markkinoilla. Yhtiö

on historiallisesti kyennyt tasaiseen kasvuun ja hyvään kannattavuuteen.

Uskomme tämän trendin jatkuvan myös

tulevaisuudessa markkinan kasvun ja

yhtiön laajenevan maantieteellisen peiton ansiosta. Hyvä kassavirta on

maksettavissa ulos osinkoina.

Odotamme Harvian 14.2. julkaistavalta

tulokselta vertailukauden tasoista liikevoittoa, vaikka orgaaninen kasvu onkin

ollut hyvää. Ennustamme korkeaa rakennusaktiviteettia myös jatkossa, mikä

tukee matalien marginaalien saunahuonebisneksen kasvua ja heikentää

kokonaismarginaaleja lyhyellä aikavälillä. Investoinnit Keski-Eurooppaan

tukevat kasvua näillä markkinoilla, joilla

Q4 on kausiluonteisesti tärkein kvartaali.

Jälkiasennusbisneksen aktiviteetti tarjoaa liiketoiminnalle tasaisuutta, vaikka

rakennusaktiviteetti hyytyisikin. Uusin

hankinta, Almost Heaven Saunas parantaa yhtiön asemia Pohjois-Amerikassa.

Pidimme suosituksen ennallaan, mutta

nostimme osakkeen tavoitehintaa hieman. Tappiota tehneen Almost Heaven

Saunas’in hankinnan jälkeen laskimme

2019 osakekohtaisten tuottojen ennustetta tälle vuodelle, mutta nostimme

vastaavaa ennustetta ensi vuodelle rakenneuudistusten myötä.

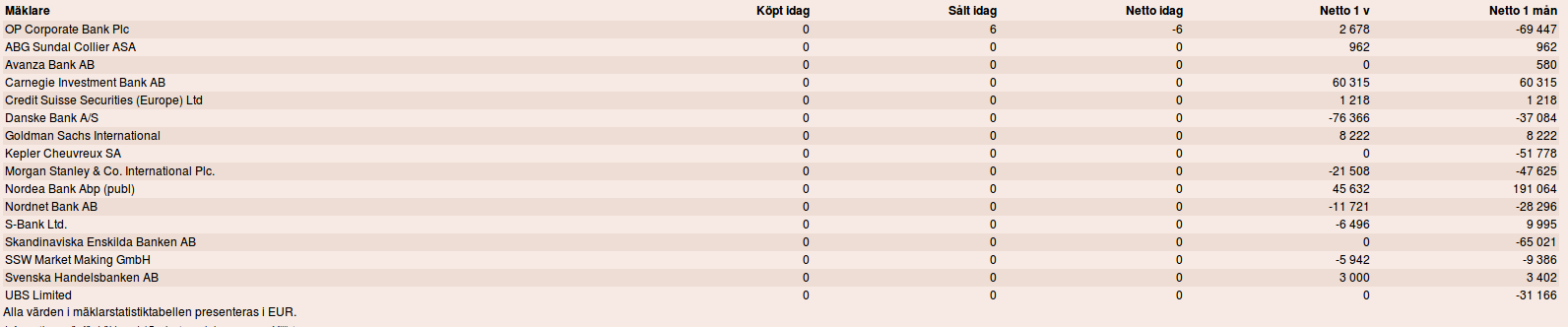

Kuukauden päättyessä on hyvä tarkastella kaupankäyntitilastoja, joita nyt julkisesta lähteestä on saatavilla.

Näyttää siltä, että Carnegien kautta on ostettu noin 60k€:llä ja kaikki viimeisen kuukauden sisällä. Tämä selittänee kurssinousun tässä alkuvuoden aikana. Toinen iso toimija ostopuolella on Nordea, jonka kautta on ostettu 190k€+ tammikuussa.

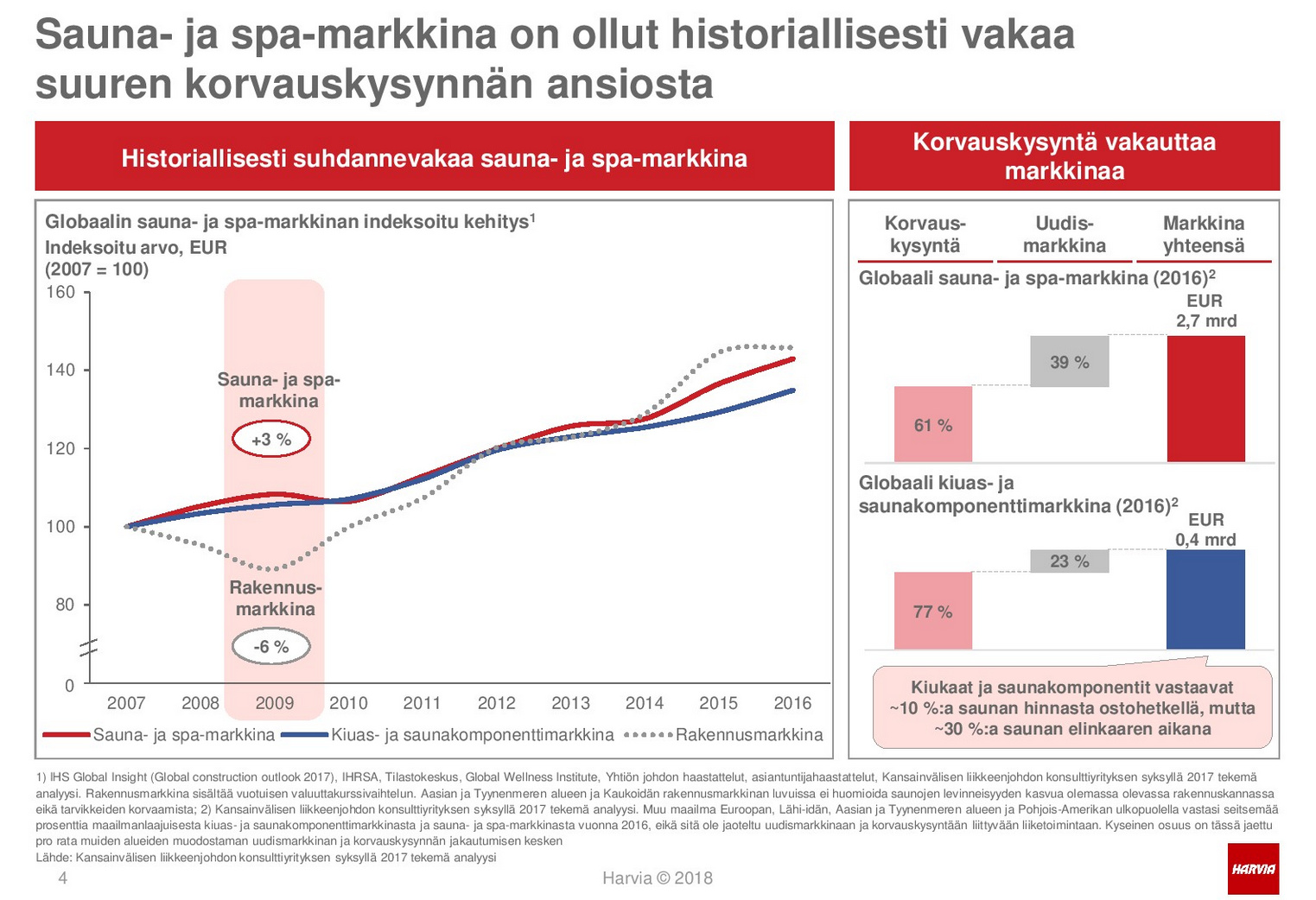

Makrotilanteen lukujen heikentyessä on ao. kuva pyörinyt usein mielessä. Se on poimittu Harvian Sijoitusmessu-esityksestä (syksy 2018). Uskon, että kuva antaa ajatusta itse kunkin sijoittamiseen, joten laitetaan se tähän pällisteltäväksi.

Älä lopeta!

Harvia on Nokian ohella toinen iso sijoituksena salkussani, ja kiinnostaa minua näinkin kovasti.

Graafisi, myyntitiedot ym. mitä olet tänne postaillut ovat olleet äärimmäisen mielenkiintoisia.

Kiitos

Ilman muuta keskustelua mahtuu, jatka hyvällä linjalla Aston_Livingstone!

Kauppalehden keskusteluissa joku oli huomannut tuon Harvian hallintarekisterin, eli ulkomaalaisomistuksen osuuden kasvun. Tuossa nopeasti tehty graafi siitä.

Viime aikoina sinne on virrannut suurempia määriä. Saksalaistaustaiset välittäjät kärkenä.

Eilen meni 13 000 osaketta ja tänään 4000 ulkomaalaisille välittäjätunnuksille. Nämä eivät tuossa listassa vielä näy.

Pieniä määriä, mutta tasaisesti tuo osuus näyttää kasvavan. Osuus myös vaihdosta 80% luokkaa tai yli. Pääasiassahan eläkeyhtiöt ja pankkien rahastot ovat olleet myyjinä, kun ovat saaneet tilin tehtyä tuosta listautumishinnan ja nykyisen hinnan välistä. Näin siis isossa kuvassa, kun katsoo ensimmäistä omistajalistausta ja sitten nykyistä.

Harvian sivuilla on muuten harvinaisen hyvä listaus, missä pystyy vertaamaan omistuksien muutoksia haluamalla aikavälilläkin.

Harvian TJ taisi sanoa sijoitusmessujen esityksessä tai Q3 esityksessä, että muutamia ulkomaalaisia omistajia on lähellä 5% omistusrajaa.

Laitetaan pienenä sunnuntaikevennyksenä uutispoiminta parin vuoden takaa. Kyseessä siis tilanne, jolloin Harvia alkoi sponssaamaan ampumahiihtäjiä.

Suomalaisurheilijoille Harvia ei ole erityisen läheinen. Mari Laukkanen ei ole löylynaisia, ja Kaisa Mäkäräisen uuden omakotitalon saunassa Joensuussa on kilpailevan yrityksen kiuas.

Kyllä oli kiitos. Paikallisessa kylpylässä koko perheellä. Viime vuonna kylpylän pesu- ja pukuhuoneet meni uusiksi ja HARVIA tarjoaa erinomaiset löylyt

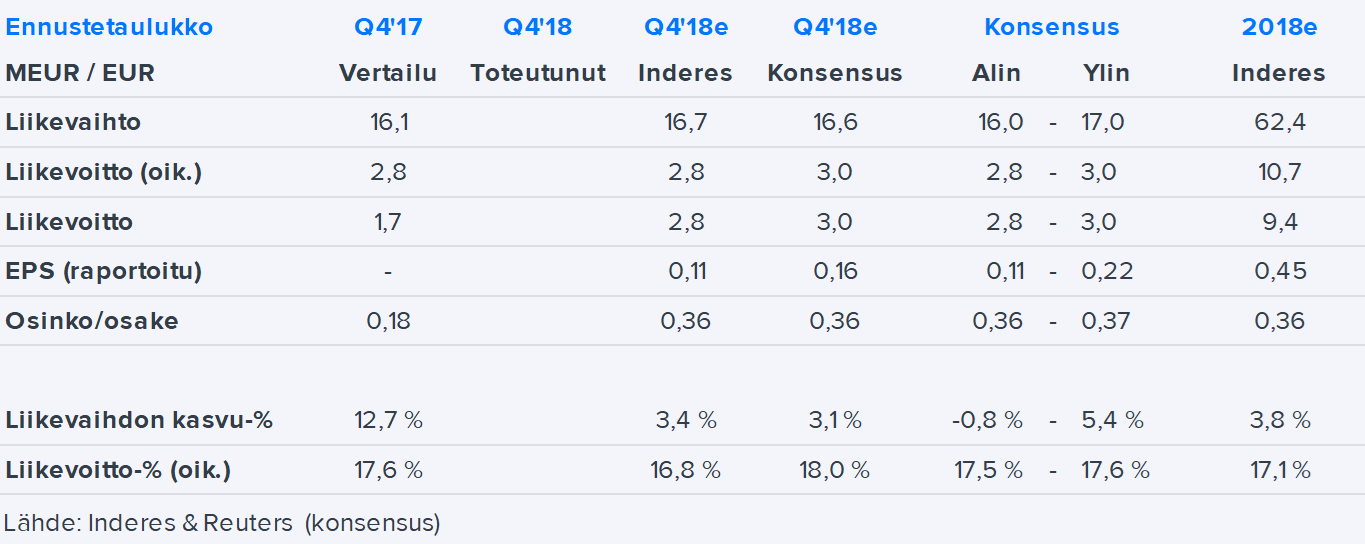

Harvia julkistaa Q4-raporttinsa torstaina 14.2. noin klo 9:00. Odotamme Q4-liikevaihdon kasvaneen 3 % vertailukaudesta 16,7 MEUR:oon (Q4’17: 16,1 MEUR). Konsensusennuste liikevaihdolle on 16,6 MEUR. Liikevaihdon kasvua ajavat arviomme mukaan yhtiön jakelun laajentaminen EU-alueella ja Venäjällä sekä uudet tuotelanseeraukset ja aktiiviset myynti- ja markkinointitoimenpiteet, jotka painottuivat etenkin 2018 jälkimmäiselle puoliskolle.

Odotamme Q4:n oikaistun liikevoiton pysyneen vertailukauden tasolla 2,8 MEUR:ssa (konsensus 3,0 MEUR), mikä tarkoittaa 16,8 %:n liikevoittomarginaalia (Q4’17: 17,6 %). Yhtiö kertoi Q3-raportin yhteydessä, että vuoden 2018 syksylle ajoittuu eniten messu- ja tuotelanseerauksiin liittyviä kuluja kuin koskaan aiemmin yhtiön historiassa, joten uskomme näiden myynti- ja markkinointipanostusten näkyvän nyt etupainotteisesti kannattavuudessa. Harvia myös tiedotti joulukuussa ostaneensa Yhdysvalloista Almost Heaven Saunas LLC:n, jonka yrityskauppaan liittyvät kulut voivat myös aiheuttaa pientä kannattavuuspainetta Q4:lle. Vertailukaudella Q4’17 Harvia kirjasi noin 1 MEUR vertailukelpoisuuteen vaikuttavia kuluja listautumisprosessiin liittyen, minkä takia odotamme kuitenkin raportoidun liikevoiton kasvavan merkittävästi vertailukaudesta.

Arvioimme Harvian osinkoehdotuksen olevan 0,36 euroa per osake (konsensus 0,36). Tämä vastaisi 80 %:n osingonjakosuhdetta ja tarjoaisi 5,9 %:n osinkotuottoa nykykurssille. Harvian osinkopolitiikan mukaan yhtiön tavoitteena on maksaa säännöllisesti kasvavaa osinkoa kaksi kertaa vuodessa, yhteensä vähintään 60 % nettotuloksesta. Yhtiö listautui viime keväänä pörssiin ja maksoi syksyllä osinkoa 0,18 euroa per osake. Odotamme tämän olevan ns. lattiataso, josta yhtiö lähtee tulevina vuosina osinkoa kasvattamaan.

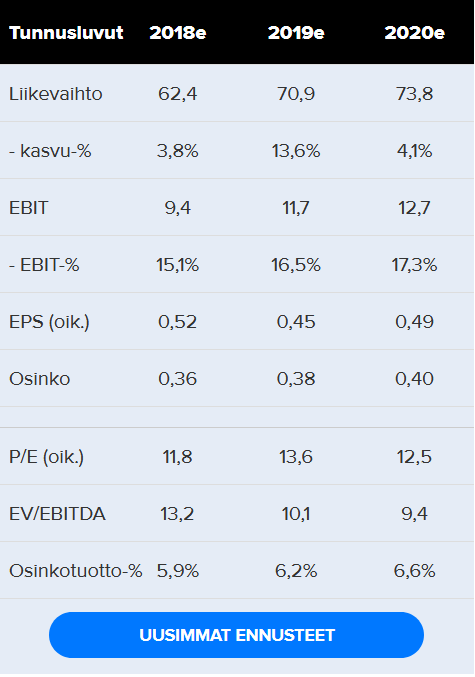

Harvia kommentoi listautumisen yhteydessä, ettei yhtiö julkaise lyhyen aikavälin näkymiä. Harvia ei ole antanut numeerista ohjeistusta vuodelle 2018, mutta yhtiö on asettanut pitkän aikavälin tavoitteeksi keskimäärin yli 5 %:n vuotuisen liikevaihdon kasvun ja yli 20 %:n oikaistun liikevoittomarginaalin (2018e: 17,1 % EBIT). Meidän ennusteemme 2019 liikevaihdon kasvulle on 14 % (2019e: 71 MEUR), mikä johtuu pääosin Almost Heaven Saunas -yritysostosta. Oikaistu liikevoittomarginaali vuonna 2019 jää ennusteidemme mukaan selvästi yhtiön pitkän aikavälin tavoitteen alapuolelle (2019e: 16,5%). Almost Heaven Saunas on kasvanut viime vuosina erittäin nopeasti ja sen takia sen käyttökate (EBITDA) on ollut vuosina 2017 ja 2018 negatiivinen. Harvian oma käyttökate on samaan aikaan ollut noin 20 %, joten yrityskaupalla on selvä suhteellista kannattavuutta heikentävä vaikutus. Harvia on aloittanut välittömästi kehitystoimenpiteet kannattavuuden parantamiseksi ja yhtiön mukaan sillä ei ole tarvetta muuttaa kaupan takia sen pitkän aikavälin taloudellisia tavoitteita. Olemme olleet valmiiksi Harvian lähivuosien ennusteissamme yhtiön 20 %:n liikevoittomarginaalin alapuolella, mutta uskomme yhtiöllä olevan yrityskaupan jälkeen entistä suurempi työ nostaa kannattavuus koko konsernin tasolla lähivuosina yli 20 %:n liikevoittomarginaaliin.