En usko edes firman johdon odottaneen tällaista kehitystä ![]() mutta mukava on ollut olla kyydissä!

mutta mukava on ollut olla kyydissä!

4 tykkäystä

En odottanut näkeväni Harviaa 17e hinnoissa tänä vuonna, kun 16e vaikutti jo kireältä hinnoittelulta ottaen huomioon, että hyvä Q2 tulos saattoi ainakin osittain johtua aikaistetusta kysynnästä.

Mutta en toisaalta valitakaan… jospa sitä viikonloppuna saunoisi ja korkkaisi yhden oluen tämän kunniaksi.

10 tykkäystä

En halua tulkita väärin mutta ehkä ennemmin aasinsillalla, mikä olisi sopiva arvostus Harvialle? Eräässä ketjussa (miksei muissakin) ekstrapoloidaan tulevien vuosien tuloksiin yhtiöillä yritysostoja. Kummaksun, jos tätä ei huomioitaisi arvostuksessa. Yhtiö tekee järkkyä tulosta, pääomantuottoa, kassavirtaa ja marginaalia sekä ties mitä kaikkea mahdollista mikä mahdollistaa jatkuvan rahoituksen ja hyvän liikkumavaraisen taseen.

Marginaali on kestävästi >17% kuten roe. Yhtiö kasvaa orgaanisesti mielestäni n. 5-10% normaalisti vuodessa liikevaihdollisesti.

Tämä vuosi paketissa käytännössä tällä lennolla arvostuksellisesti, markkinajohtajuus huomioiden, näkyvyys, toimitusvarmuus, johtaminen, luottamus sekä reagointikyky huomioiden.

Kasvu-, laatuyhtiö, markkinajohtaja joka kasvaa ja konsolidoi. Maksaa vielä 3% osinkoa ja enemmänkin. Itse pidän edelleen hyvin maltillisina kertoimia.

Tämä arvostuksen näkökulmasta. Silloin kun kurssi oli kasin paikkeilla, horisin verrokeistakin jotain älyttömän halvan kurssin lisäksi. Pohjaan yllä oleviin; perusteet kovemmille kertoimille selvät. 12kk nousuvara mielestäni 25% ja osta- suositus Inderesin ennusteilla.

Disclaimer: omistan (liian vähän) Harvian osakkeita.

16 tykkäystä

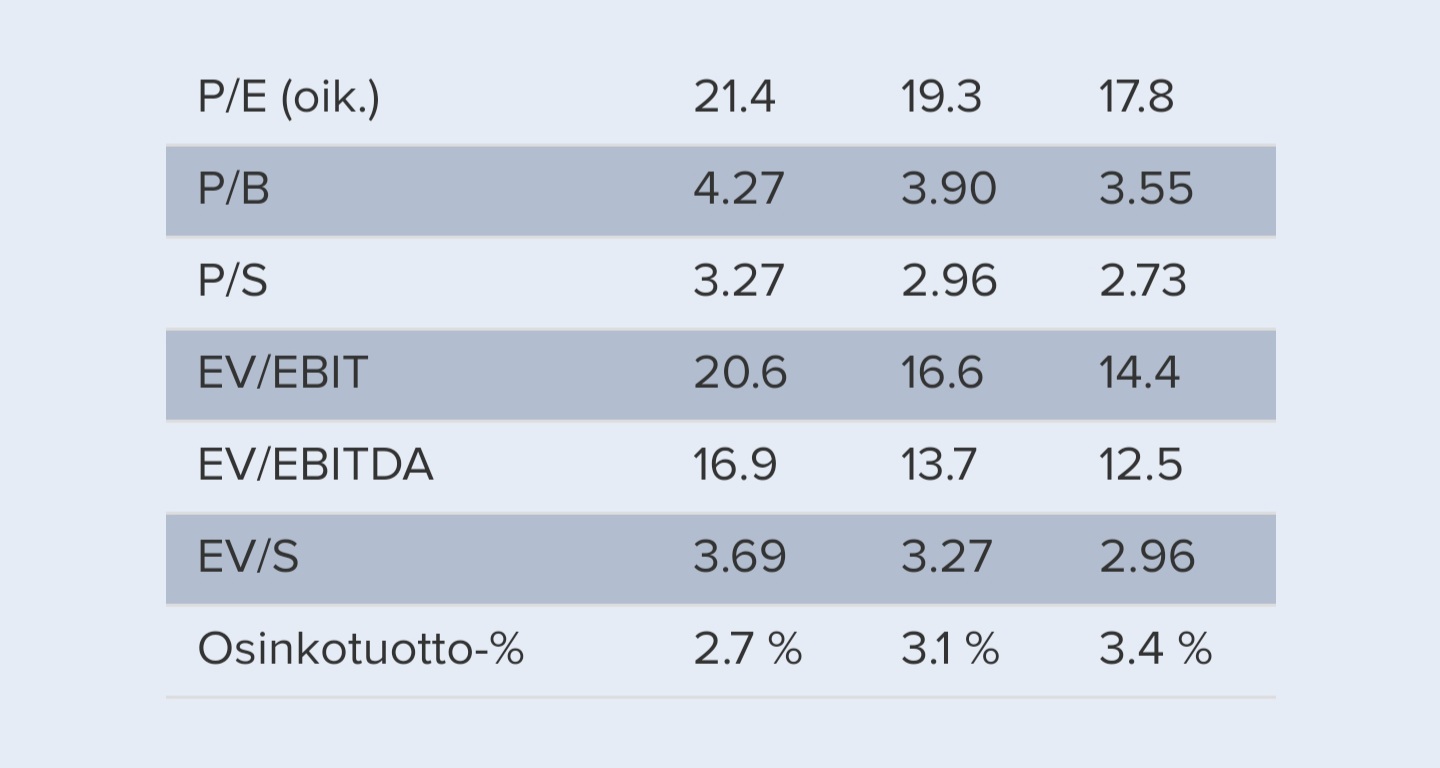

Kun hyväksyttävistä arvostuskertoimista ja tavoitehinnoista puhutaan, en malttanut olla kaivamatta Inderesin seurannan aloitusta. Yhtiölle hyväksyttävä P/E-luku oli silloin 14. Suositus oli “Lisää” ja tavoitehinta 6.50€ (osakekurssi oli 6.00€). Osinkotuotto oli 5.2%.

Seurannan aloituksessa 17.6.2018 sanottiin seuraavaa:

“Harvia profiloituu sijoittajan näkökulmasta vakaaksi osinkoyhtiöksi. Harviassa yhdistyvät vakaat kasvunäkymät, erinomainen kustannustehokkuus ja kannattavuus, tehokas pääomankäyttö, sekä omaan osaamiseen nojaavat vahvat kilpailuedut, mitkä yhdessä mahdollistavat vakaasti kasvavan osinkovirran. Yhtiön riskiprofiili on myös hyvin maltillinen loppukysynnän matalan suhdanneherkkyyden, yhtiön vahvan markkina-aseman, sekä joustavan liiketoimintamallin ansiosta. Ennustamme osakkeen lähivuosien noin 15 %:n kokonaistuoton muodostuvan noin 10 %:n vuotuisesta nettotuloksen kasvusta ja noin 5-6 %:n tasolla olevasta osinkotuotosta”

Tuo vähän ihmetytti, miten jo silloin Inderes näki yhtiön erittäin laadukkaana ja kannattavana yhtiönä mutta “hyväksyi” vain P/E 14 -arvostustason. Ilmeisesti kasvunäkymät ja yhtiön pienuus (sekä osakkeen senhetkinen alhainen arvostustaso) eivät sitten sallineet kovempaa kerrointa.

2 tykkäystä

Keskuspankkipolitiikka on ehtinyt muuttua entistä avokätisempään suuntaan ja näin ajanut kertoimien nousua

Vilkaisin nyt vuodenvaihteen 2019/2020 raporttia, missä sanottiin “Tulospohjainen arvostus alkaa olla haastava jopa näinkin laadukkaalle yhtiölle.” Silloin Harvian P/E oli 20.8, mikä johti “Vähennä” -suositukseen kireän arvostustason vuoksi. Osakekurssi oli 10.60€ ja tavoitehinta 10.00€.

Yhtiön kehittyessä edelleen yhtiölle alettiin sallia kovempia arvostuskertoimia. Elokuussa 2020 oikaistu P/E oli 18 ja silloin annettiin “Lisää” -suositus. Osakekurssi oli 14.40€ ja tavoitehinta 16.00€. Tällainen arvostus sallittiin yhtiön kovan kannattavuuden ja laadun ansiosta.

Eli jotenkin rivien välistä voi lukea, että Inderes sallii tuommoisen P/E 20 -arvon nykyiselle kannattavuudelle.

P/E20, jos ajatellaan osinkoyhtiön näkökulmasta. Jos huomioidaan lisäksi yhtiön kasvuvauhti (Sekä yritysostot), olisi P/E 25-35 realistisempi.

Oma toiveajattelu-osio: vielä kun saadaan sitä kuuluisaa vallihautaa (esim. hintavat etäkytkimet, turvalukot ja muut brändätyt lisätuotteet), voidaan alkaa puhua saunakaupan Applesta ja lyödä P/E-luvuksi vaikka 50! ![]()

![]()

Nimim. Harvian osuus 25% ja salkku vihersi mukavasti eilenkin ![]()

4 tykkäystä

Ja mikä parasta tällaiselle yhtiölle, joka kondolisoijan roolissa toimii markkinoilla on se, että saadaankin yllättäen lisäbuusti saunatrendistä ja koronasta.

On selvää, että trendi jatkuu lyhyellä aikavälillä, eli 1-2 vuoden aikajaksolla.

Tämä tarkoittaa sitä, että kassa kasvaa ja velat pienenevät nopeammin kuin on aiemmin suunniteltu. Eli uutta ostettavaa voidaan harkita nopeammin ja tämä taas kasvattaa lähiajan tuotto-odotusta omistajille.

Nythän jokainen voi miettiä, että maksetaanko ensi vuonna se 1 sentti lisää kasvavaa osinkoa. Se ei yksinkertaisesti ole mahdollista, sillä tulos tulee olemaan sellainen, että 60% minimi osingonjakosuhteellakin osinko tulee olemaan tutun 40 eurosentin sijasta lähellä viittäkymmentä.

Ja tämä taas tarkoittaa, että yhtiön kassaan jää huomattavasti enemmän pelimerkkejä kuin vaikka EOS oston yhteydessä on suunniteltu.

7 tykkäystä

Riippuu E-komponentin kestävyydestä. Mikäli Q2 tulos oli oikeasti kestävällä pohjalla ja tulos ei dyykkää koronan aiheuttaman kysyntäbuumin hiivuttua, niin omistajat voivat saunoa kevein mielin. Mutta jos Q2 tulos oli vain kertaluontoinen tapaus ja tulos tulee dyykkaamaan pahasti jatkossa, niin voipi olla laskupainetta.

Olettaen että tulos tulee pysymään jatkossakin erinomaisella tasolla ja mitään kertaluontoista piikkiä ei nähty, niin nousuvaraa kyllä on. Forward P/E 25-30 voi olla ihan realistinen ottaen huomioon toimialan defensiivisyys ja kasvunäkymät sekä erinomainen track record lisäarvon luomisesta yritysostoin.

6 tykkäystä

Vaikken hirveästi välitä suosituksista niin ihan viihdearvon vuoksi odotan mielenkiinnolla Inderesin seuraavaa suositusta, arvioivatko nyt “liian kalliiksi” vai mitä suosittavat. Itselleni “liian kallis” ei haittaa, koska en käy kauppaa vaan pidän tätä erinomaista laatuyhtiötä mieluusti salkussani isolla painolla (salkkuni suurin omistus tällä hetkellä). Analyysin toki luen huolella läpi - suositus ja tavoitehinta ovat minulle aika turhia mutta muuten analyysi on kyllä hyödyllinen.

PS: Inderesin suositus ja tavoitehinta ovat ainakin historiassa aiheuttaneet aina lyhyen tähtäimen kurssireaktion. Uskon, että niin käy tälläkin kertaa ja treidaajille tavoitehinnalla ja “sallitulla” arvostustasolla spekulointi voi olla ihan mielenkiintoista.

Itse luottaisin yhtiön oman näkemykseen tässä. Eikös Harvia todennut, että tämä on aikaistettua kysyntää?

4 tykkäystä

Kyllä, mutta toisaalta aika paljon jälleenmyyjät joutuvat myymään eioota. Joten tämä “väliaikainen” kysyntäpiikki voi jaksottua useille kvartaaleille – ja tämä näyttää mielestäni nyt todennäköiseltä.

Olen kallistunut sellaiseen bull-skenaarioon, ettei tuo väliaikainen kysyntä ole ainoa voima tässä. Harvian markkinaosuus JA markkina kasvaa, sekä TAM, että Harvian market penetration uusilla markkinoilla.

Näin ollen odotan Inderesin nostavan tavoitehintaa 17-18 euron väliin.

4 tykkäystä

Väliaikainen kysyntä jaksottuu varmasti useammalle kvartaalille koronan takia ja toivottavasti jatkuu pitkälle ensi vuoteen. Asian pihvi tässä olisi löytää minkä verran on aikaistettua ja minkä verran on normaalia orgaanista kasvua. Lähtisin näitä asioita pohtimaan yhtiön omasta kasvun ohjeistuksesta, koska heillä on varmasti se paras näkemys markkinasta. Tämä ja osakemarkkinan yleinen hintataso huomioon ottaen, olisin varovainen arvostuksen kanssa. Varaa on nousta, mutta se tehdään mielestäni tulevaisuuden kustannuksella. Jokainen tietenkin tekee osakkeilleen mitä haluaa ![]()

5 tykkäystä

Huomenna olis tarkoitus istua Harvian toimitusjohtajan ja talousjohtajan kanssa klo 13-16 alas ja käydä läpi yhtiön bisnestä meidän laajan raportin päivitystä varten.

Jos teillä on jotain kysymyksiä mitä haluaisitte johdolle esittää, niin tänne voi laittaa tulemaan niitä. Voin käydä johdon kanssa läpi teitä kiinnostavia aiheita sitten huomenna ja voin ehkä myös referoida tänne tärkeitä pointteja mitä tuli keskusteluissa käytyä läpi.

65 tykkäystä

Hieno juttu! Miten digitalisaation kehitys vaikuttaa Harvian tuotteisiin ja operatiiviseen liiketoimintaan? Onko näihin em. asioihin tarkoitus panostaa tulevaisuudessa?

14 tykkäystä

Tuotanto ei ole kaikilta osilta pystynyt vastaamaan kysyntään. Mitä suunnitelmia Harvialla on asian korjaamiseksi vai oletetaanko että tilanne tasaantuu ja erityisiin toimenpiteisiin ei tarvitse ryhtyä?

27 tykkäystä

Onko ostettujen yritysten integrointiin vaikuttanut koronan matkustusrajoitukset, vai eteneekö integraatio aikataulussa?

10 tykkäystä

Olisi mielenkiintoista kuulla mitä kautta tämä suuri kasvu on tapahtunut esimerkiksi Yhdysvalloissa ja Saksassa. Onko tämä kasvu tullut kuluttaja puolelta vai sitten matkustus- ja palvelualojen toimijoilta? Ja onko korona kiihdyttänyt Harvian ulkomaan markkinointia ja mainontaa vai puolestaan hidastanut?

14 tykkäystä

Tämä ja kaikki muu USA toimintaan liittyvä kiinnostaa erityisen paljon. Onko nykyinen kasvu markkinaosuuksien voittamista + Koronan home improvement vetoapua, vai onko koko USAn saunamarkkina kääntynyt rakenteellisesti vahvempaan (ja pitkäaikaiseen) kasvuun? Onko nähtävissä, että kiinnostus saunaa kohtaan laajenee USA:ssa uusille alueille / osavaltioihin?

19 tykkäystä

Niin ja täällähän oli paljon puhetta Joe Rogan yhteistyöstä, niin onko harvialla suunnitteilla mitään tämäntyylistä yhteistyötä/markkinointia?

Edit. Nyt mennään jo siis aika pieniin yksityiskohtiin mutta kokonaisuudessa kiinnostaa suuresti miten markkinointi ulkomailla etenee ja ehkä jotain luonnehdintaa siitä millaista markkinointi on?

9 tykkäystä