Handelsbanken: (January 22, 2021, 15:20 CET)

• Strong growth expected from North America

• New waves of pandemic to provide further support in the near term

• Reiterate BUY; target price up to EUR 25.5 (22)

Handelsbanken: (January 22, 2021, 15:20 CET)

• Strong growth expected from North America

• New waves of pandemic to provide further support in the near term

• Reiterate BUY; target price up to EUR 25.5 (22)

Onkohan ko. Handelsbankin linjaus päivämäärältään tänään 25.1 vai jo aiemmin julkistettu?

Ei ihme tuo Amerikan nosto. Wayfair myi useita kymmeniä ulkosaunoja loppuun viikon aikana, taas kaikki sold out. AHS:n sivuilla on muutamia kappaleita jäljellä ja sisäsaunat menevät myös kuumille kiville. Seuraavat tulossa Wayfairille helmikuun puolessa välin.

Kotimaassa näkyy taas reilun parin viikon viivettä esimerkiksi netraudan saldoissa, jos tuote pääsee loppumaan. Saatavuus pääsääntöisesti kuitenkin hyvää.

Mielenkiinnolla odotan, tuleeko Q4 rapsan yhteydessä infoa siitä, aiotaanko esimerkiksi jenkkien tuotantoa kasvattaa entuudestaan. Jos näin päätetään tehdä, ei se varmasti ole riski päätös, vaan hyvin perusteltu ja mahdollisuudet nousevat huomattavasti.

Vaikka odotan vesi kielellä, mitä seuraavaksi ostetaan, pitäisi tuotanto saada myös vastaamaan kysyntää. Jos kysynnän kasvu nähdään pitkän ajan trendinä, on siihen perusteltua investoida.

Kiitos korjauksesta, näppäinvirhe tuo Q3, tietenkin Q4 kyseessä.

Tämähän on tosiaan ollut tiedossa pitkään, tuotantoa nostettiin pienellä investoinnilla niin, että se lisääntyy muistaakseni 40% jenkeissä.

Tuossakin hyvä huomata, että valmistuu vuoden 2020 loppuun mennessä. Eli Q4 tuloksista huomataan, että onko valmistunut jo vaikka joulukuuhun, vai vasta ihan vuoden loppuun. Silläkin on Q4 tuloksen kannalta merkitystä.

Menin siis ajassa vielä eteenpäin. Eli kun tälläkään investoinnilla ei saada todennäköisesti lisääntynyttä kysyntää tyydytettyä, niin kuinka pian uskalletaan investoida lisää ja kuinka helppoa se on.

Muuramen tehdasta laajennettiin 2000-luvun alussa melkein joka vuosi ainakin paikallisten mukaan.

Saunamarkkina kasvaa sen 5% tavallisessa tilanteessa, nyt kasvuluvut on kaksinumeroisia ja Jenkeissä pienin kvartterikasvu AHS oston jälkeen on ollut 70%. Kuinka pitkälle tuo 40% tuotannon kasvu kantaa?

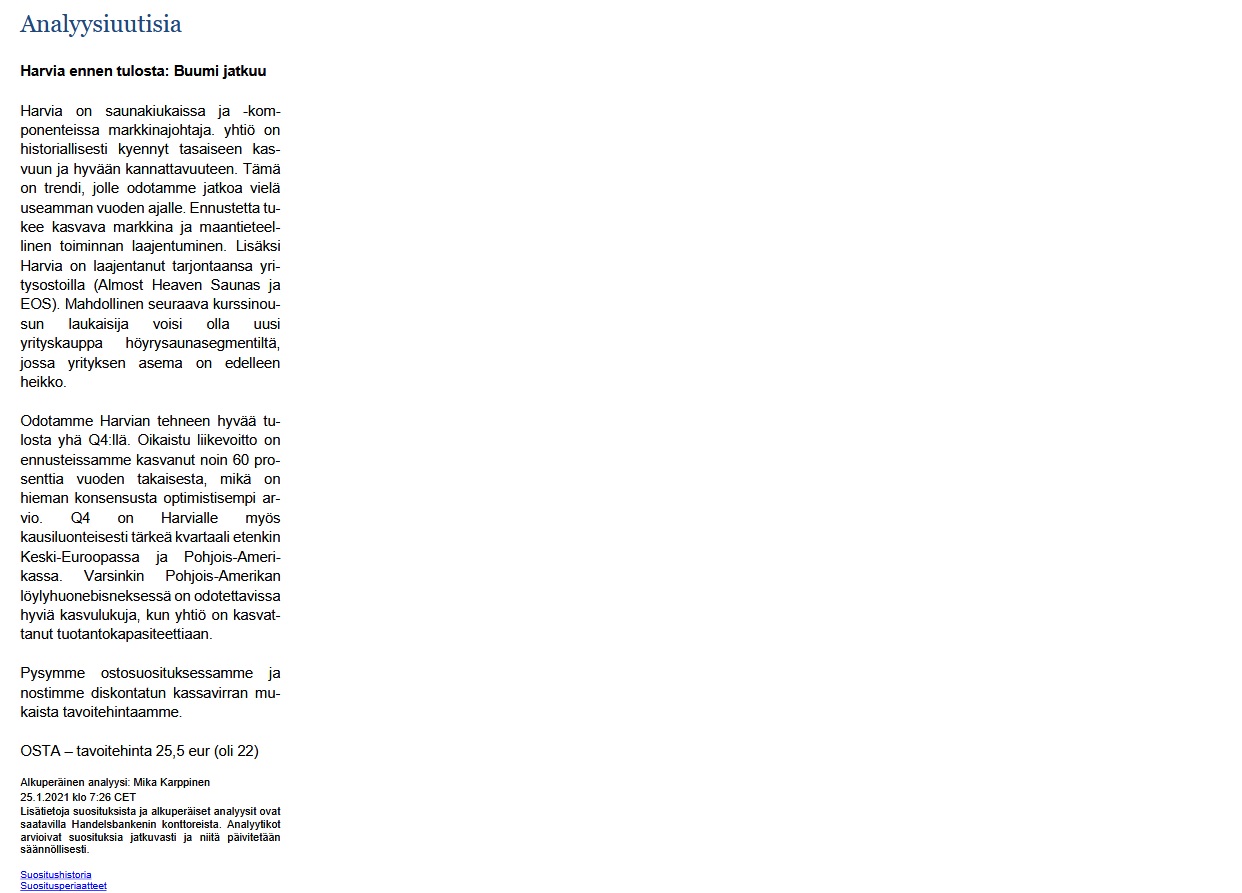

Tässä tuo Handelsbankenin tulosennakko ja tavoitehinnan nosto

Q4 ennusteessa oikaistu liikevoitto Handelsbankenilla noin 6,7 Meur (60% kasvua vuodentakaiseen)

Q4 ennusteessa oikaistu liikevoitto Inderesillä 6,2 Meur (48% kasvua vuodentakaiseen)

Toteutunut Q3 oikaistun liikevoiton kasvu oli 108% verrattuna vuoden takaiseen

Omaan silmään nämä analyytikkojen ennusteet eivät mahdottoman optimistisia ole.

Edit: Laitetaan nyt oma näkemys alle, muita lukuja ei ole käytössä kuin Inderesin ennuste ja tuo Handelsbankenin ilman liikevaihtoennustetta.

Inderes: Liikevaihto Q4 30,3 Meur, oikaistu liikevoitto 6,2 Meur

SJK: Liikevaihto Q4 33,9 Meur, oikaistu liikevoitto 7,7 Meur

Tavoitehinta tulosjulkistuksen jälkeen 28,5 euroa.

Oma arvio perustuu myyntisaldojen seurantaan, annettuihin näkymiin ja omaan päättelykykyyn. Ja tämä ei ole missään nimessä sijoitussuositus.

Anteeks mit vit…

Oma mielikuva Hillen “träkistä” ei ole ainakaan mikään Harvian arvoinen… Mitä mieltä muut ovat? Aika hyvin kertoo kuinka ‘pienet hallituspiirit’ Suomessa onkaan.

@Petri_Kajaani Olet seurannut Rinkuloita & Fiskarsia jossa Hille ollut viimesimmät ajat. Mitä “hyvää” Hille voisi tuoda?

Tekniikan lisensiaatti Hille Korhonen, s. 1961, toimi Nokia Renkaat Oyj:n toimitusjohtajana 2017–2020 ja hallituksen jäsenenä 2006–2017. Vuosina 2012–2017 Hille Korhonen toimi Alko Oy:n toimitusjohtajana ja 2008–2012 Fiskars Oyj:n tuotanto-, hankinta- ja logistiikkajohtajana. Vuosina 2003–2008 hän toimi johtajana Iittala Groupissa

En seurannut Fiskarsia vielä siinä vaiheessa, kun Hille oli siellä, joten näistä ajoista en osaa sanoa mitään ja tehtävä kuitenkin “vain” osana johtoryhmää, joten ei voi vetää oikein suuria johtopäätöksiä tästä. Sen tiedän, että Fiskarsin tuotanto-, logistiikka- ja hankinta on viimeiset 10 vuotta ollut aika kovassa uudelleenjärjestelykierteessä, joten se ei varmaan mikään helppo rasti ole ollut.

Alkon monopolin johtajien onnistumisia/epäonnistumisia on aika vaikea alkaa arvostelemaan, koska markkinaympäristö on mitä on (you know…).

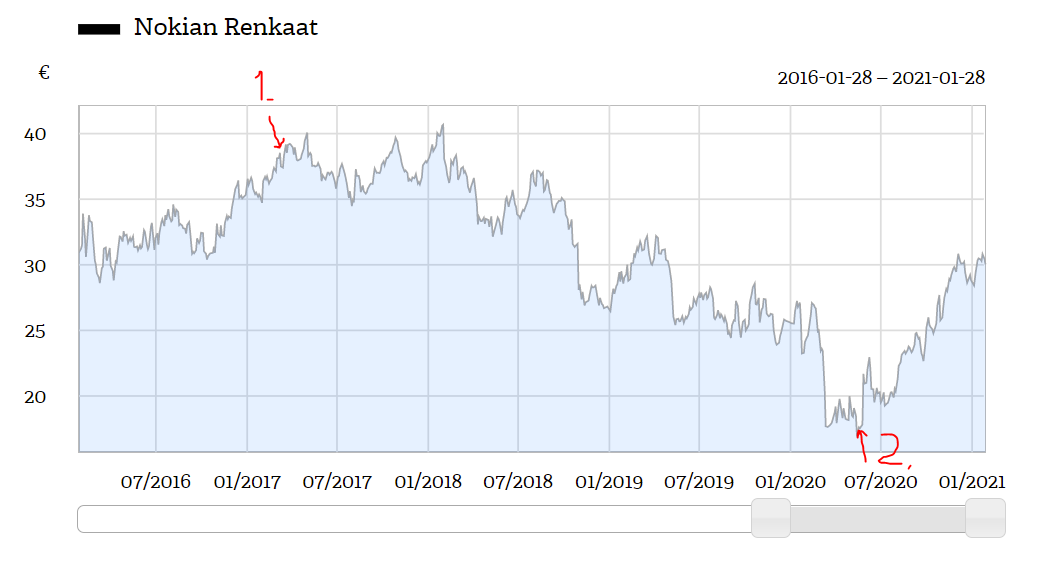

Nokian Renkaiden nimittäessä Hillen toimitusjohtajaksi (28.3.2017) ihmettelin silloin alkuun, kun sain monia puheluita sijoittajilta, jotka epäilivät tätä ratkaisua ja aikoivat myydä osakkeensa. Mietin, että mistäköhän tällainen negailu juontaa juurensa ja ajattelin, että minä ainakin haluan antaa Hillelle mahiksen ja katsoa mihin hän pystyy. Eihän se träkki NRE:n puikoissa ollut kovin hyvä. Koko rengasmarkkina oli tietysti Hillen johtajakaudella vaikeassa tilanteessa, mutta kyllä sen huomasi osakemarkkinoillakin, että sinä päivänä, kun Moisio nimitettiin Hillen tilalle TJ:ksi (26.5.2020), niin täsmälleen sinä päivänä kurssi oli pohjanoteerauksessa ja sen jälkeen teki käännöksen ja nyt ollaan tultu melkein 100 % ylös siitä. Sattumoisin myös lähes samaan aikaan kun Hille nimitettiin toimitusjohtajaksi 2017, niin NRE:n kurssi oli lähes huippulukemissa. Yhteenvetona voin sanoa, että en nyt ainakaan aivan innoissani ole tästä valinnasta toisin kuin esim. Tapio Pajuharjun valinnasta tämän kevään yhtiökokouksessa Kamuxin hallitukseen.

Tuossa vielä ne Hillen nimityspäivämäärät NRE:n toimitusjohtajaksi (kohta 1.) ja se päivämäärä, kun tiedotettiin, että Hille jättää TJ:n pestin ja Moisio siirtyy NRE:n puikkoon (kohta 2.).

Graafi kertoo minusta aika paljon suorituksesta ja markkinoiden reaktiosta ainakin NRE:n kohdalle.

EDIT: Nyt sitten pitää huomioida se, että kyse on vain yhdestä hallituksen jäsenestä, ei toimitusjohtajasta, kuten NRE:n kohdalla. On hyvä, että hallituksessa on erilaista kokemusta ja taustoja, joten siinä mielessä monipuolisuus, verkostot ja kokemus voi olla rikkaus.

Tuossa on kyseessä kuitenkin vain yksi hallituspaikka, vaikka en itse tuota mitenkään posiivisena näe tai riemusta hypi, ei se myöskään muuta Harviaa sijoituscasena. Huolestutaan siinä kohtaa kun Pajuharju lähtee toimitusjohtajan paikalta ja uusi löydetään hallituksesta.

Jep, 1 hallitus paikka 5:stä… Ainoa valopilkku minkä itse näen, on kokemus ![]() tehtaan investoinnista. Ehkä jotain tiettyjä asioita osaa viedä oikeaa reittiä pitkin jos Harvia haluaa rakentaa uuden tehtaan

tehtaan investoinnista. Ehkä jotain tiettyjä asioita osaa viedä oikeaa reittiä pitkin jos Harvia haluaa rakentaa uuden tehtaan ![]()

Kokemusta kyllä on logistiikan puolelta Fiskarsilta & Outokummulta & Nokialta mutta niistäkin on jo 12-25 vuotta aikaa… Silti minua hieman kylmää ajatus ![]() Eikö nyt ketään muuta olisi löytynyt… Toivotaan ettei nyt puheenjohtajaksi valita.

Eikö nyt ketään muuta olisi löytynyt… Toivotaan ettei nyt puheenjohtajaksi valita.

En näkisi että laskee liikevaihtoa ensinnäkään. Kasvun kulmakerroin vaan tulee olemaan joillekin mahdollisesti pettymys koronan jälkeen vs. näihin koronan aikoihin.

Hille on toiminut Renkaiden hallituksessa pitkään ennen TJ pestiä ja pärjännyt siinä hommassa hyvin jos katsoo yhtiön kehitystä silloin. Tj n pesti ei sitten mennyt millään mittareilla hyvin. Mielestäni ei huono valinta. Kokemusta isosta kansainvälisestä yrityksestä paljon.

Jokainen osakkeenomistajahan voi sijoittajaviestintään esittää kysymyksiä ja huolensa tästä valinnasta. Perusteluina juurikin aikaisempien firmojen kohtalo herran ollessa johtavassa asemassa. Riittävän paljon yhteydenottoja niin saattaa jopa vaikuttaa, etenkin jos tulee vähänkään nimekkäiltä sijoittajilta ![]()

Jooh minulle Nokia-historia on enemmän kielteinen kuin myönteinen asia. Toivotaan ettei Harviaan tule ”suuren maailman” corporate ylimielisyyttä ja ”yläpilveä”. Tykkään kun Harviassa on ”no hocus pocus” suoraviivainen meininki.

Jotain Harvia on ainakin tehnyt tunnettavuuden saamiseksi oikein, sillä aika paljon korkeammalla ollaan Yhdysvalloissa Google hauissa verrattuna vaikka listautumisen aikaan reilu 3 vuotta sitten.

Myös hakusanat Sauna, barrel sauna ja Outdoor sauna trendaavat nyt tavallisessa vuoden alun piikissä, kuten useina vuosina on ollut tapana.

Q1 tulee olemaan hienoa aikaa osakkeenomistajalle.

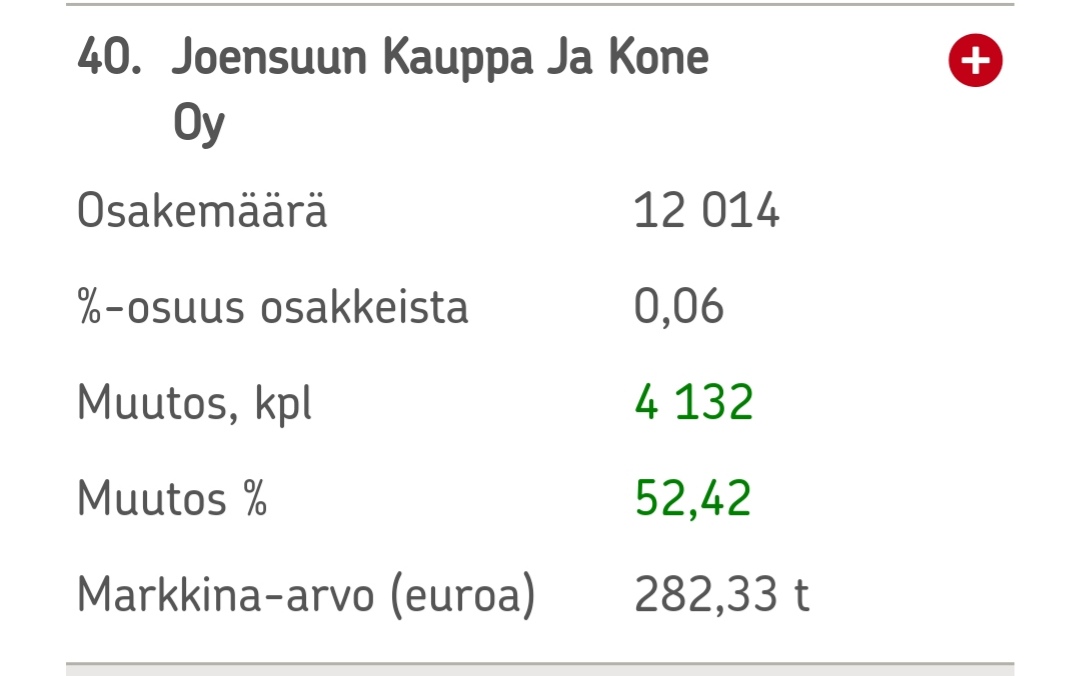

Omistajalistauksessa ei suuria muutoksia, kotitaloudet lisänneet ja yhteensä omistajia nyt 15 181.

Yksi mielenkiintoinen huomio sentään.

Kakkonen ei kyllä tyydy tuohon 300 k:n pottiin eli ostot jatkunevat edelleen. En sitten tiedä, että millä tasolla on hänen tavoitteensa omistusosuudessa. Tästä en ole muuten huomannut missään uutisointia? Yleensähän Kakkosen alkaessa jotain tankkaamaan, niin asiasta on otsikoitu ja saatu samalla aikaan positiivinen kurssireaktio…

Dansken aamukatsauksessa laskivat suosituksen pidä-tasolle. Mobiiliap ei antanut linkkiä siihen, joten tässä copy-paste:

Harvia (Pidä)

Ei enää tilaa arvostuskertoimen kasvulle – suosituksen lasku Pidä-tasolle

Q4 20 –tulos julkaistaan 11.2. klo 9.00

Harvian osake on noussut 148 % viimeisen 12 kuukauden aikana, 2020E liikevoiton noustessa 61 %. Saunakysynnän on määrä pysyä vahvana, sillä uudet saunamarkkinat, kuten USA, ovat kasvamassa. Sopivat yritysostot ovat osa Harvian strategiaa, mutta pääomasijoittajien uusi kiinnostus saunoja kohtaan tulee todennäköisesti nostamaan mahdollisten kohteiden hintoja. Pidämme Harviasta, mutta arvostus on korkeampi kuin luokkansa parhaalla Thulella ja näin ollen laskemme suosituksemme Pidä-tasolle.

Saunakysyntä on pysynyt vahvana Q4:llä. Kysyntä pysyi vahvana Suomessa, kiihtyi Skandinaviassa ja pysyi korkealla tasolla Saksassa ja Pohjois-Amerikassa. Olemme nostaneet vuoden 2020E liikevoittoennustettamme 3 %:lla. Arvioimme liikevaihdon kasvaneen 58 %, josta 27 % on orgaanista. Erinomaisista volyymeistä ja terveistä hinnoitteluolosuhteista johtuen arvioimme marginaalille vahvaa liikevoittomarginaalia 20,7 %.

0,39 euron osinko tarkoittaa 1,7 %:n tuottoa. Uskomme, että Harvia tulee jatkamaan osingon kasvupolulla, mutta jättävän rahaa yhtiölle konsolidoida markkinaa. Hyvin sopiva yritysosto olisi laukaiseva tekijä sille, että me näkisimme lisäarvoa osakkeessa, sillä Harvialla on vahva historia omaisuuserien yhdistämisessä.

Arvostus. Uskomme, että Harvia tulee hyötymään vallitsevasta terveellisen elämäntyylin trendistä, sekä siitä, että sauna saa tukea UNESCOn valinnasta aineettoman kulttuuriperinnön luetteloon. Emme kuitenkaan näe tilaa arvostuskertoimen kasvulle. Arvostamme Harvian liikevoiton arvostuskertoimella 22x 2021E (20 %:n preemio suhteessa Thulen kolmen vuoden EV/EBIT keskiarvoon), mikä antaa 12 kuukauden tavoitehintamme 25 euroa. Nousupotentiaali ei riitä Osta-suositukseen ja laskemme suosituksemme Pidä-tasolle.

Analyytikko

Maria Wikström

Voisiko pääomasijoittajat ostaa koko Harvian, jos kerran kiinnostus saunajuttuihin on kasvussa ![]()