Yhtiökokouksen päätökset. Ei ole luvassa ainakaan ihan yhtä isoja anteja kuin viime vuonna.

Yhtiökokous valtuutti hallituksen päättämään osakeannista seuraavasti:

Valtuutuksen nojalla annettavat osakkeet ovat uusia tai Yhtiön hallussa olevia osakkeita. Valtuutuksen nojalla annettavien osakkeiden lukumäärä voi olla yhteensä enintään 975.000 osaketta, mikä vastaa noin 10 prosenttia Yhtiön kaikista tällä hetkellä liikkeeseen lasketuista ja ulkona olevista osakkeista. Osakkeita voidaan antaa yhdessä tai useammassa erässä.

Ja lisää kv-osaamista hallitukseen.

Hilde Furberg on toiminut aiemmin Genzymen/ Sanofi Genzymen harvinaissairauksiin liittyvän Euroopan liiketoiminnan johtajana. Hän on toiminut myös Pharmalinkin ja Baxter Healthcaren toimitusjohtajana. Hilde Furberg on suorittanut kemian ylemmän korkeakoulututkinnon Oslon yliopistossa ja toiminut johtotehtävissä erikokoisissa organisaatioissa sekä julkisissa että yksityisissä yrityksissä. Hän tuo mukanaan yli 35 vuoden kansainvälisen, hallitustyöskentelyssä sekä lääke- ja biotekniikka-alan globaaleissa myynti-, markkinointi-, strategia- ja johtotehtävissä kertyneen johtamiskokemuksensa. Hänen tämänhetkiset hallitusjäsenyydet Herantiksen lisäksi ovat: Bio-me (yksityinen, Norja), OncoZenge (listayhtiö, Ruotsi), PCI Biotech (listayhtiö, Norja), Tappin (yksityinen, Norja) ja Calliditas (listayhtiö, Ruotsi ja Nasdaq, NY).

Olikos jossain tietoa siitä, milloin yhtiöltä voi ehkä seuraavan kerran olettaa kuulevansa jotain CDNF:n

tilanteesta/mahdollisesta edistymisestä? Meneeköhän elokuulle H1 julkaisuun, josko silloinkaan. Yhtiöltä toivoisi kuulevansa kohta jotain positiivista ja rohkaisevaa, joilla sijoittajien uskoa pidettäisiin edes jotenkin yllä . Itse mukana vai pienellä lottolapulla, mutta kiinnostaa silti vähän (turska haisee).

Ehdin jo vähän haukata ilmaa, kun näin RedEyen Bear-, Base- ja Bull-skenaariot ja ajattelin euroina aluksi. Ruotsin rahana ihan hyvän realistinen näkymä.

Hiljaista on ollut Herantis-maailmassa Lymfactinin käänteen jälkeen, mutta nyt näyttää taas viestintä aktivoituvan (ihan aikataulussa) kuten tuore esitys, jonka @Pursi jakoi.

Ei näistä tämän tason julkaisuista ja alan kiinnostuksesta Herantista kohtaan ainakaan haittaa ole, vaikkei varsinaisesti yhtiön lääkekehitykseen vaikutakaan Tuo kuitenkin uskottavuutta tieteelle hoitojen taustalla.

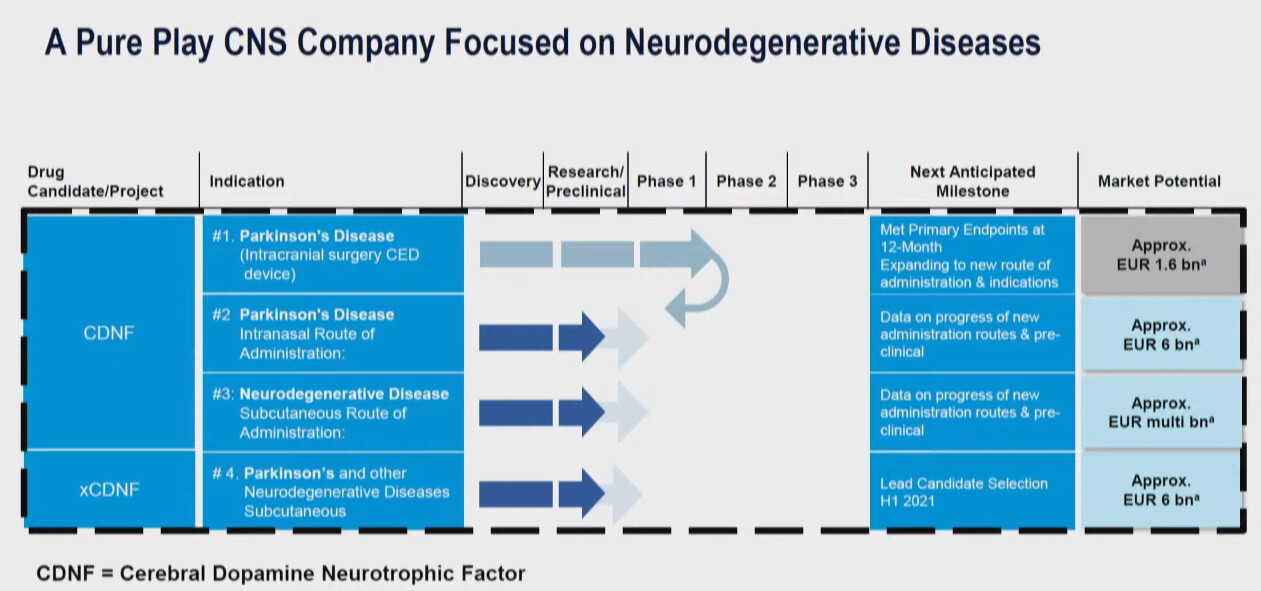

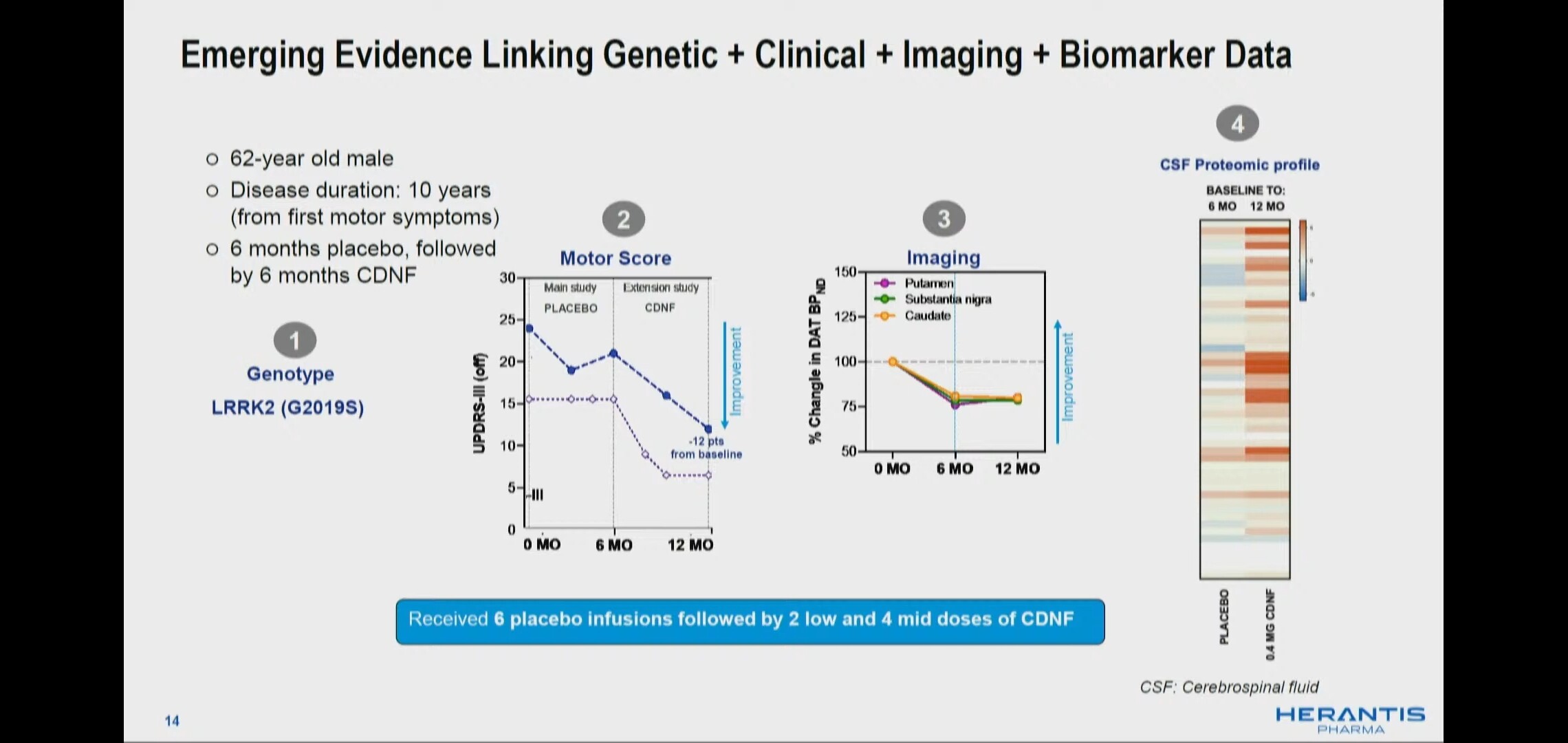

Joo, tarkoitin vain Parkinsonin tautiin liittyvää markkina-arvoa - hyvä tarkennus koko markkinasta

Nature-artikkelisarjassa on aiemmin julkaistu CDNF:ään liittyviä tutkimuksia, mutta tämä taitaa olla mainosrahoitteinen katsaus. Kaikki näkyvyys silti hyvästä.

Osa pörssiyhtiön osaamista on ulkoinen viestintä. Osa ulkoista viestintää on nettisivu. Tämän yhtiön kohdalla viestinnän osaamista ei voi arvioida ilman, että liputtajat ovat sormi liipasimella. Liputtaminen on entistä varmempi tapa saada huomiota viestille. Toistetaan toisin sanoin:

Mikähän on syynä, että tämä pörssiyhtiö ei kiinnitä juurikaan huomiota ulkoiseen viestintään? Sillä on vaikutusta ulkoiseen imagoon ja jopa pörssikurssiin - antaa amatöörimäisen mielikuvan, jos ihan perusasiat eivät ole kunnossa.

Miten yrityksen tulisi kiinnittää paremmin huomiota ulkoiseen viestintään? Itse olen yrityksen postituslistalla, ja omasta mielestäni yhtiö kyllä viestii erittäin aktiivisesti asioistaan ja tekemisistään. Tämä on vielä parantunut sen jälkeen, kun ulkopuolinen IR-tiimi aloitti viime vuonna. Yritys on myös esiintynyt monissa tapahtumissa viimeisen parin kuukaudenkin aikana.

Suomenkielisessä kotisivussa on varmasti parannettavaa, mutta kyllä sieltäkin löytää olennaiset asiat riittävän selkeästi ja nopeasti. Englanninkielinen sivu on selvästi kattavampi. En tiedä mikä tähän painotukseen on syynä, mutta varmaan IR-tiimin englanninkielisyys on yksi, ja Herantis todennäköisesti pyrkii palvelemaan laajemmin kuin vain suomalaista sijoittajakuntaa.

Peruskorjattavaa. Jos kotimaisten sijoittajien tai muuten yhtiöistä kiinnostuneiden suuntaan pyllistetään ulkomaisten kustannuksella, on parempi jättää koko suomenkielinen osuus pois. Jos kuka tahansa avaa suomenkielisen sivuston, huomaa aiemin linkitetyt ongelmat varsin välittömästi. Jos huomaa, mutta ei välitä, on asenneongelma ja mieleen tulee kysyä, mikä on ylipäätään toiminta- ja laatukulttuuri.

Samaa mieltä, että suomenkielinen olisi voitu hyvin jättää pois. Mutta taitaa itse asiassa olla pörssiyhtiöltä laissa vaaditut asiat nuo mitä siellä on jäljellä?

Kuinka palstan mestarit @Pursi ja muut näette, mikä voisi olla sellainen osakkeeseen vaikuttava ajuri, joka nyt syksyn aikana heilauttaisi kurssia suuntaan tai toiseen?

Ymmärtäen, että vaihto on pientä ja sen sellaiset, kurssi on nyt noussut reilut 25% viikossa, mikä on jo jonkin verran.

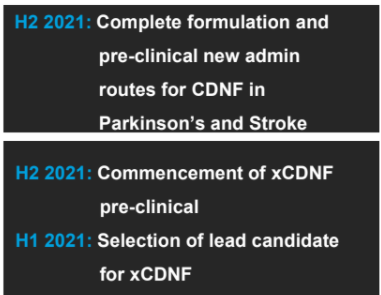

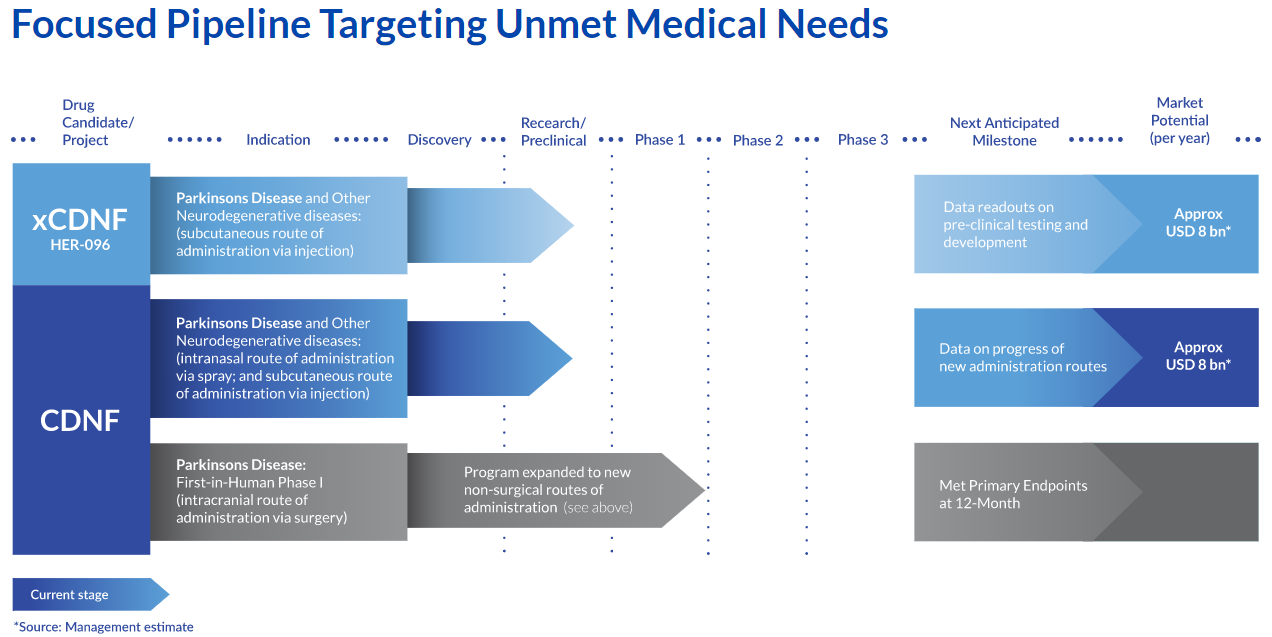

Ymmärtääkseni kumppanuusdiili olisi lähtökohtaisesti ajankohtainen vasta ensi vuoden alusta, kun nenäsuihke-CDNF:sta on saatu tehtyä selvitykset.

Mutta miten muut näette tilanteen ja mitä hetkiä/asioita erityisesti tarkkailette?

Osakkeesta puhallettiin ilmat ja odotukset pihalle Lymfactinista luopumisen myötä, ja samalla varmaan pienomistajien joukko koki pientä vaihdosta, joten itse näen, että tietyllä tavalla ollaan taas puhtaalta pöydältä aloittelemassa uudella strategialla puhtaasti ”neuroscience” -yhtiönä.

Näkisin, että tällä hetkellä on tärkeintä saada hommat rullaamaan ja pysyä aikataulussa tulevien milestonejen osalta, sekä tietenkin saada posiitivisia tuloksia prekliinisen vaiheen tutkimuksista. Toivottavasti näistä tiedottaminen palauttaisi taas sijoittajien luoton firmaan, ja antaisi buustia myös kurssiin, joka taas tukisi myös mahdollisia uusia anteja ja kumppanuusneuvotteluja.

Itse en osaa arvioida milloin mahdollisen kumppanuusdiilin solmiminen CDNF:n osalta olisi ajankohtainen. Mutta kuten aiemminkin täällä on keskusteltu, mitä pidemmälle saadaan itse tekemistä vietyä, sitä parempi diili on tavallisesti mahdollista saada Toki neurologisten sairauksien hoidot ovat tällä hetkellä sellaisia, mihin suuret tahot pumppaavat rahaa isommallakin riskillä, eli voihan se olla mahdollista saada jo aikaisemmassa vaiheessa hyvä diili solmittua.

CDNF:n osaltahan positiivista on, että vaikka aiempi Faasi-1 tutkimus olikin turvallisuuteen keskittyvä, antoi se jo positiivisia signaaleja myös hoidon tehokkuuden osalta. Nyt vaan uudet vaihtoehtoiset annostelureitit onnistuneesti maaliin, ja kohti Faasi-2 tutkimusta

Ja jottei mahdollinen potentiaali pääse unohtumaan ;), niin:

Positiivisena ajurina voisi olla myös yhteistyöjärjestely Lymfactinin jatkon osalta isomman toimijan kanssa, jolla saataisiin esim. jokin etumaksu Herantikselle sekä jollain provikkamallilla tuottoa, jos Lymfactin joskus saadaan kaupalliseksi tuotteeksi asti.

Mielenkiinnolla torstaita odotellen, saadaanko jotain uusia uutisia