Hyviä kysymyksiä @Markus14. Näihin on vaikea vastata lyhyesti mutta teen parhaani:

Erot ovat tosiaan suuret kohdesairaudesta riippuen. Keskushermostoon vaikuttavista lääkkeistä on arvioitu (Applied Clinical Trials, 2012), että joka kymmenes kliiniseen vaiheeseen edennyt lääkeaihio saa myyntiluvan. Mutta keskushermostoon vaikuttavien lääkkeiden kirjo on laaja: rauhoittavat lääkkeet, masennuslääkkeet, epilepsia, hermorappeumasairaudet… Herantiksen CDNF:lle ei ole hyvää verrokkiryhmää, koska pyrimme hidastamaan tai pysäyttämään Parkinsonin taudin etenemisen, eikä kukaan ole toistaiseksi onnistunut siinä. Samoin lymfaturvotuksen hoitoon ei maailmassa ole yhtään hyväksyttyä lääkettä. Esimerkiksi analyytikkotalo Edisonin johtopäätös oli näistä syistä, että he asettivat CDNF:n ja Lymfactinin onnistumistodennäköisyydet selvästi tavanomaista alemmiksi omassa Herantis-analyysissään syksyllä 2018.

Keskushermostosairauksien lääketutkimuksissa nähdään tyypillisesti plasebovaikutus. Vastaavissa tutkimuksissa on aiemmin arvioitu, että plasebovaikutus menetetään 6 kuukauden sisällä, mistä syystä tutkimuksemme sokkoutettu ja plasebo-kontrolloitu vaihe on juuri 6 kuukautta. Jos kuuden kuukauden kohdalla plasebo- ja CDNF-ryhmien tuloksissa ei olisi mitään eroa, tieteellinen johtopäätös siis olisi että CDNF:stä ei ole tutkimuksen asetelmassa ollut hyötyä (mikä ei toki automaattisesti tarkoita, että CDNF ei toimi: sen annostelu voi olla liian pieni, 6 kuukautta voi olla liian lyhyt aika hyötyjen näkemiseen, tms). On hyvä muistaa, että tämä on maailman ensimmäinen tutkimus jossa CDNF:ää annetaan ihmisille: lupaviranomaisen näkökulmasta tämä on ennen kaikkea turvallisuustutkimus, jossa minimoidaan kaikki riskit samalla kun seurataan CDNF:n mahdollisia haittoja varsin pienessä joukossa potilaita. Potilaita seurataan monin eri tavoin: Parkinson-oireiston kirjaaminen, elämänlaadun seuraaminen, PET-kuvantaminen, Parkinson-aktiivisuusranneke jne. Kun viimeinen potilas on ollut tutkimuksessa 6 kuukautta, sokkoutus avataan ja saamme nähdä onko ryhmien välillä ollut eroja.

Kun mitä tahansa lääkeainetta annetaan ihmisille ensimmäistä kertaa maailmassa, lähtökohta on aina riskien minimointi. Kunkin potilaan ensimmäiset CDNF-annokset ovat pieniä ja niitä kasvatetaan tutkimuksen edetessä, joten voi olla että ensimmäisistä annoksista ei olisi hyötyä vaikka CDNF olisikin toimiva lääkeaine. Viranomaisvaatimus on myös, että ensimmäiseen tutkimukseemme otetaan vain Parkinson-potilaita joiden tauti on jo edennyt suhteellisen pitkälle. Koska CDNF suojaa hermosoluja ja auttaa niitä toipumaan, kliinisiä hyötyjä oletetaan potilailla joilla on vielä riittävästi dopamiinisoluja jäljellä. Jos taudin eteneminen on ehtinyt jo peruuttamattomasti tappaa liian suuren osan dopamiinisoluista, CDNF:stä ei välttämättä ole hyötyä vaikka se periaatteessa olisikin toimiva lääke. Itse vaikutustavasta (CDNF:n kyvystä suojata hermosoluja ja auttaa niitä toipumaan, kunhan ne eivät vielä ole tuhoutuneet lopullisesti) meillä on paljon tieteellistä näyttöä. Mutta vasta kliiniset kokeet tietysti näyttävät onko vaikutustapa riittävän tehokas ja toimiva myös oikeilla ihmispotilailla.

Jos CDNF:n turvallisuus osoittautuisi hyväksi mutta viitteitä tehokkuudesta ei nähtäisi, tilanne ei vielä olisi huonompi kuin useilla sittemmin menestyksekkäiksi osoittautuneilla lääkkeillä. Hyvän turvallisuuden ansiosta voitaisiin edelleen siirtyä “perinteiseen” Vaiheen 2 tutkimukseen, mahdollisesti suurentaa annosta tai tihentää annostelua, ja siirtyä varhaisemman vaiheen potilaisiin joiden pitäisi tieteellisen tiedon perusteella olla parempi kohderyhmä (koska heillä on enemmän dopamiinisoluja jäljellä). Myös seuraavan sukupolven CDNF, josta tiedotimme kesällä 2018, hyötyisi CDNF:n turvallisuustuloksista. Toki sijoittajan näkökulmasta tulosta voitaisiin silti pitää pettymyksenä, mistä voisi seurata että seuraavien tutkimusten rahoittaminen olisi haastavampaa.

Kiitos toivotuksista! Rinnakkaislistauksen osalta @Peluri kommentoi järkevästi että Tukholmassa verrokkiryhmä olisi huomattavasti laajempi, ja Ruotsissa kokemus ja ymmärrys lääkekehityksestä on historiallisista syistä eri tasolla kuin Suomessa.

Näin kun yhtiö on tänne foorumille tuotu sijoittajille framille, niin pakko kysyä miksei tämä ole Inderesin seurannassa?

Herantis ei ole syystä tai toisesta halukas tilaamaan analyysiä Inderesiltä? Jos näin niin miksi, seurantanne on kuitenkin aika ohutta (1 analyysitalo seuraa?) @Pekka_Simula

Vai eikö Inderesillä ole riittävää biotech-kompetenssia omaavaa analyytikkoa seurannan mahdollistamiseksi? @Mikael_Rautanen

Tulen tähän väliin arvailemaan, että kyse on jälkimmäisestä. Lääkekehityssektorin mielekäs analysointi vaatisi käytännössä aika hyvää ymmärrystä lääketieteestä ja etenkin sen tutkimuksesta, mitä varmaan harvan osakeanalyytikon työkalupakista löytyy. Eikä se ole myöskään helpoimmasta päästä opiskella ja omaksua, ainakaan kovin nopeasti.

Esim. juuri Herantista syksyllä analysoineella Edisonilla lääkekehitysfirmojen analyytikoista ainakin valtaosalla on muistaakseni omaa lääketieteen, bioteknologian tms. tutkimustaustaa.

@Emilio, lääkekehitys on hyvin omanlaisensa toimiala. Sen ymmärtäminen sillä tasolla, mitä laadukkaan analyysin tekeminen edellyttäisi, vaatisi omasta mielestäni vahvan tieteellisen taustan. Edisonilla ja muilla toimialan aktiivisilla firmoilla on tyypillisesti luonnontieteistä tohtoriksi väitelleitä analyytikkoja, kuten @Markus14 jo totesi.

Vaikka lääkekehitys on aina kansainvälistä toimintaa, haluamme olla helposti lähestyttävä yhtiö myös suomalaisille piensijoittajille. Siksi mm. tämä keskusteluketju, josta kiitos Inderesille. Ja kiitos tietysti teille keskustelijoille ketjun herättämisestä henkiin!

Joo pidin tätä itsekin todennäköisimpänä syynä, mutta kysyin nyt kuitenkin kun tämä toimiala on itselle täysin vieras (mutta erittäin mielenkiintoinen!)

Hienoa että otatte (pien)sijoittajat kuitenkin huomioon ja vastailet täällä yhtiöönne ja toimialaan liittyviin kysymyksiin,tämä madaltaa ainakin omaa kynnystä tutustua yhtiöönne ja toimialaan noin muutenkin👍

Onko teillä muuten arvioita tai valistuneita arvauksia siitä, paljonko CDNF:n ja Lymfactinin kliinisten tutkimusten saattaminen loppuun asti tulisi tästä hetkestä eteenpäin maksamaan? Olettaen siis, että kaikki sujuisi hyvin ja saataisiin haluttuja tuloksia.

Rahoitustilanteennehan on siinä pisteessä, että lisäpanoksia tarvitaan piakkoin, ja niitä ollaankin nyt osakeannilla sekä rinnakkaislistauksella hankkimassa. Kerrotte, että näillä resursseilla olisi tarkoitus pärjätä ensi vuoden loppuun saakka. Vaiheen 3 tutkimukset ovat ilmeisesti yleensä paljonkin kalliimpia toteuttaa kuin aiempien kahden, joten lisärahoituksen tarve olisi sinne asti päästäessä jälleen merkittävä.

Rahoitustahan voi hankkia monellakin tapaa (annit, kumppanuussopimukset, koko yhtiön buyout, lainat rahoituslaitoksilta, apurahat jne.). Antien, buyoutien ja lainojen vaikutukset osakkeenomistajien kannalta ovat varmaankin kaikkien tiedossa, mutta esimerkiksi nuo kumppanuussopimukset ja niiden vaikutukset ovat ainakin itselleni ihan tuntematon ilmiö. Voisitko siis vähän avata millaisia lääkekehitysalalle tyypilliset kumppanuussopimukset ovat sekä käytännön tutkimuksen tasolla, että rahalliselta vaikutukseltaan? Kiinnostaa myös, mitä osakkeenomistajan pitäisi näistä tilanteista ajatella. On tietenkin erinomainen asia, jos koko sijoituscasen porkkana (=onnistunut lääkekehitysprojekti) kyetään ylipäätään mahdollistamaan tällaisen sopimuksen turvin. Eräässä esityksessä annoit Case-esimerkin Parkinsonin taudin lääkekehityksestä, jossa kehittävä yhtiö solmi merkittävän kumppanuussopimuksen (arvoltaan yli 800M$, allekirjoitusmaksut 100M$). Ottaen huomioon että Herantis on tällä hetkellä markkina-arvoltaan alle 30MEUR, kuulostavat nuo luvut suurilta. Mitä tällaisista sopimuksista voisi siis jäädä osakkeenomistajien käteen tapauksissa, joissa lääkekehitys ja -tutkimus keskeytyy ennenaikaisesti heikkojen tulosten takia?

Tietoni Parkinsonin taudista ja yhtiöstänne on muuten varmasti monikymmenkertaistunut parin vuorokauden aikana. Osakesijoittamisen positiivisia sivuvaikutuksia.

@Markus14, valistuneita arvauksia voi aina tehdä. Toisaalta lääkekehityksessä tutkimussuunnitelma riippuu aina edellisen tutkimuksen tuloksista, joten meidän linjamme on turhan spekuloinnin välttäminen, jotta emme antaisi sijoittajille mielikuvia asioista joita ei vielä voi oikeasti tietää.

Yleisesti ottaen jos tutkimustulokset ovat lupaavia niin myös seuraavan tutkimuksen rahoittaminen helpottuu: hyvät tulokset voivat kasvattaa yhtiön arvoa merkittävästi, kansainvälisten pääomasijoittajien kiinnostus voi kasvaa, isojen lääkeyhtiöiden kiinnostus kumppanuussopimukseen voi kasvaa. Jälkimmäinen on alalla nykyään hyvin tyypillinen malli: isot lääkeyhtiöt hakevat strategiaansa sopivia lääkeaihioita pieniltä kehitysyhtiöiltä. Sopimusrakenteita on erilaisia mutta yksi perusmalli on lisenssisopimus, jossa iso yhtiö ostaa pieneltä yhtiöltä kaupalliset oikeudet esimerkiksi tietylle alueelle (vaikkapa USA) ja maksaa vastineeksi esimerkiksi virstanpylväsmaksuja, royalty-maksuja ja/tai ottaa vastatakseen kehityskustannuksista jatkossa.

Osakkeenomistajan näkökulmasta eri malleissa on erilainen riskiprofiili: yhtiö voi esimerkiksi tyytyä pieneen allekirjoitusmaksuun ja maksimoida royaltit (jolloin yhtiölle jää edelleen merkittävä riski kehityshankkeen onnistumisesta), tai myydä koko lääkeaihion jolloin myös kaikki riskit siirtyvät ostajalle. Tai jotain siltä väliltä. Toimialalla, jolla tuotekehitysriskit ovat aina merkittävät, riskit tietysti hinnoitellaan paitsi osakkeen hinnassa myös kumppanuussopimuksissa. Mitään yksikäsitteistä vastausta tähän on valitettavasti vaikea antaa! Tietysti yleisesti ottaen voi ajatella, että jos markkina on hinnoitellut riskit suuremmiksi kuin mikä on yhtiön näkemys, yhtiön kannattaa ehkä pyrkiä kumppanuussopimukseen jossa riskejä jaetaan kumppanin kanssa.

Voin vahvistaa, että olemme tosiaan todenneet, että meillä ei ole riittävää sektorituntemusta tai tarkemmin sanottuna sektoriin erikoistunutta asiantuntijaa, jotta pystyisimme tuottamaan (lisäarvoa luovaa) analyysiä.

Hienoa, että keskustelu on herännyt henkiin, kysymykset ja vastaukset ovat varmasti arvokkaita niin yhtiölle kuin sijoittajille.

Herantis Pharman tulos tulee huomenna ja yhtiön toimitusjohtaja, @Pekka_Simula tulee meille inderesTV:seen haastatteluun. Voi heittää kyssäreitä haastikseen, vaikka hänelle voikin osoittaa niitä suoraan myös täällä

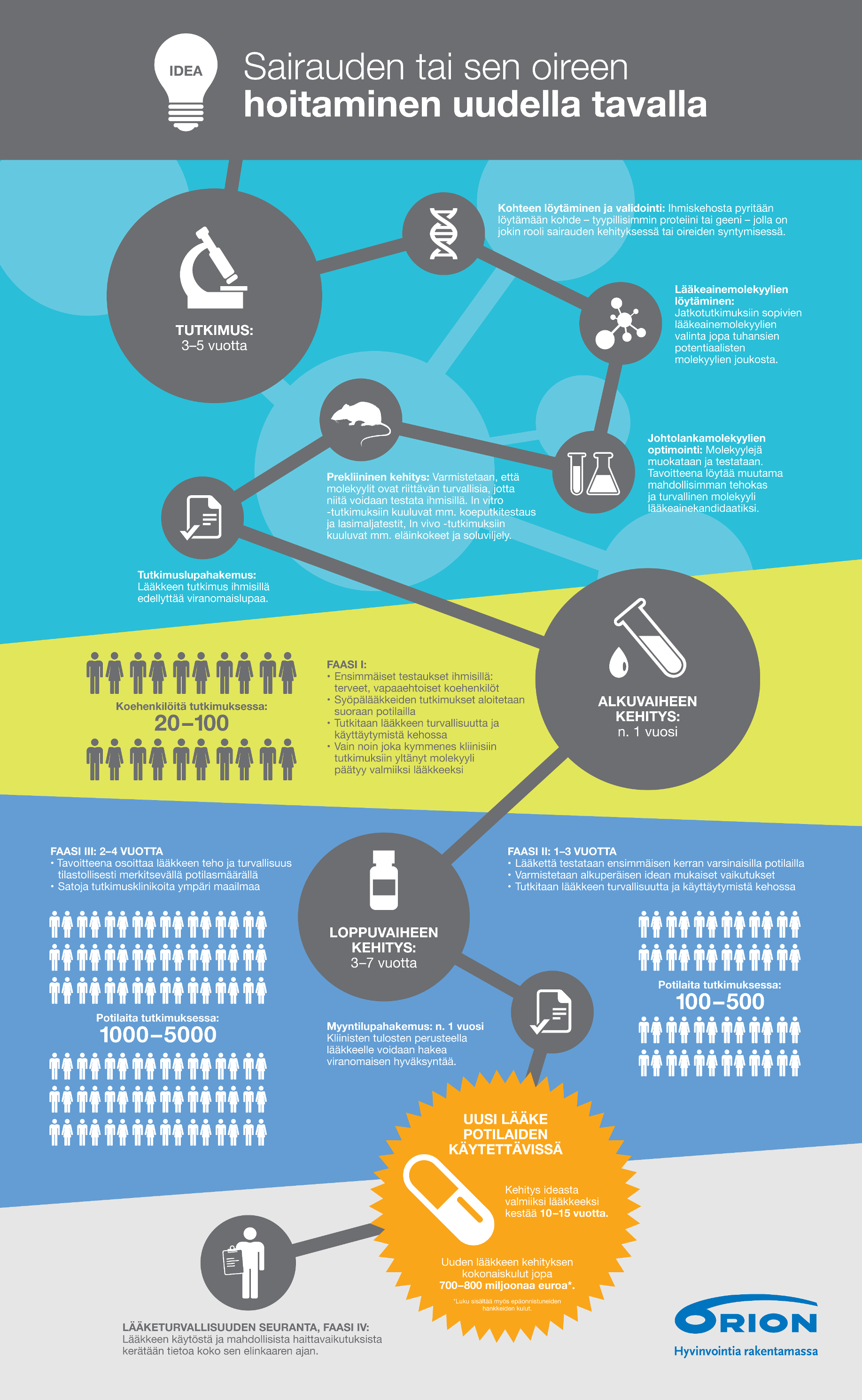

En tiedä päteekö suoraan tähän yhtiöön, mutta Orionilla yleistävä [esitys] hahmottamaan (Lääkekehitys | Orion) lääkkeen kehityksen elinkaarta ja kustannuksia:

Jaa, kysytään nyt jotain että Verneri ei jää ihan sanattomaksi

En tiedä onko tämä jo aiemmin vastattu, mutta jos vielä kertaat: onko parkinsonin lääkkeenne siis tarkoitus toimia tukevana osana nykyistä lääkerepertuaaria, lisänä siihen, vai syrjäyttämässä jonkun toisen luokan lääkkeen?

Kuinka suuri osa parkinsonin taudin potilaista on kohderyhmäänne? Ylempänä taidettiin mainita lääkkeen toimivuudesta ainakin varhaisemmassa vaiheessa, heitä joku %-luku?

Arvioi tulevaa mahdollista adherenssia. Joo, mahdoton kysymys toki. Tarkoitan tällä sitä, että jos kerran lääkkeenne on tarkoitus tulla käyttöö taudin mahdollisimman varhaisessa vaiheessa, sanoisitko, että tällöin mahdolliset haittavaikutukset voivat vaikuttaa negatiivisesti jopa enemmän, kuin myöhemmin taudin vaiheilla käytettävissä lääkkeissä?

Patentin pitävyys: kuinka uniikista molekyylistä on kyse, ja onko tälle mahdollista teoriassa saada esimerkiksi lisää patenttiaikaa esim. formulaatiota jotenkin muuttamalla, depot -yms?

Aika diippejä Maitis, kiitos kuitenkin Tehtiin Pekan kanssa ensimmäinen haastattelu alustana niille, keille yhtiö on vieras. Tarkoitus uppoutua “diipimmälle” jatkossa.

Pekka totesi, että voi kommentoida täällä olevia syvempiä kysymyksiä parhaansa mukaan

Tosiaan hyviä kysymyksiä @Maitis, noin syvälle ei päästy Vernerin haastattelussa joten syvennetään täällä. Nämä ovat tosin pitkälti asioita, joita ei vielä tiedetä - muutenhan lääkekehitys olisi nopeaa ja helppoa…

CDNF:n tavoitteena on pysäyttää Parkinsonin taudin eteneminen tai ainakin hidastaa sitä, mikä olisi todella merkittävä läpimurto. Nykyiset lääkkeet hoitavat vain osaa taudin oireista, ja niiden hyöty tyypillisesti menetetään kun tauti etenee. Tieteellisen tiedon perusteella CDNF suojaa hermosoluja rappeutumiselta ja auttaa niitä toipumaan. Sen mekanismi on täysin uusi verrattuna tunnettuihin lääkkeisiin, ja ainakin nykytiedon valossa sitä voi käyttää myös tunnettujen lääkkeiden rinnalla (kuten käynnissä olevassa kliinisessä tutkimuksessa tehdään). Toivomme tietysti CDNF:n toimivan niin hyvin, ettei sen rinnalla tarvittaisi muita lääkkeitä, jos CDNF-hoito aloitettaisiin tarpeeksi ajoissa.

Emme halua vielä esittää julkisia spekulaatioita tästä, kun maailman ensimmäinen kliininen tutkimus CDNF:llä on vasta käynnissä. Tieteellisen aineiston perusteella tiedämme, että CDNF suojaa hermosoluja tehokkaasti nk. ER-stressiltä (solulimakalvoston stressiltä), joka nykytiedon mukaan on keskeinen tekijä paitsi Parkinsonin taudissa myös muissa hermorappeumasairauksissa. CDNF:n oletettu vaikutus ei siis perustu mihinkään tiettyyn Parkinsonin osa-alueeseen vaan taudin perimmäiseen syyhyn, joten toistaiseksi ei ole mitään syytä rajata mitään Parkinson-potilaiden ryhmää pois. Toki jos tauti on edennyt pitkälle, potilaan dopamiinia tuottavat hermosolut voivat olla jo peruuttamattomasti tuhoutuneita, ja sellaisiin CDNF:n ei voi olettaa auttavan.

Parkinsonin tauti on niin vakava sairaus, ja tunnetuista hoidoista huolimatta se vaikuttaa potilaan elämänlaatuun niin merkittävästi, että potilaat ovat hyvin sitoutuneita hoitoonsa. CDNF:n mahdollista hyöty/haittasuhdetta ei toki vielä tunneta.

CDNF on uniikki proteiini; ainoa toinen tunnettu sitä muistuttava proteiini on MANF, johon liittyen Herantiksella on myös patenttisuojaa. Teoriassa kuka tahansa voisi tietysti rakentaa keinotekoisen proteiinin, jossa CDNF:n rakennetta muokattaisiin niin paljon, että se kiertäisi meidän patenttimme, ja sen jälkeen lähteä kehittämään siitä lääkettä. Silloin pitäisi kuitenkin lähteä tekemään kaikki samat prekliiniset ja kliiniset tutkimukset uudestaan, eli oltaisiin vuosikausia meitä jäljessä kehityksestä - en usko että sellaisen hankkeen rahoittaminen olisi helppoa. Uusille tai biologisille lääkeaihioille (kuten CDNF) saa myös päämarkkinoilla “data exclusivityn”, eli patenttisuojasta riippumatta kukaan ei voi tuoda kilpailevaa geneeristä lääkettä markkinoille esimerkiksi 10 vuoden suoja-aikana, ellei itse tee kliinisiä tutkimuksia uudestaan. Lisäksi, jos kehitys etenee muuten suotuisasti, tavoitteena on toki vahvistaa patenttisuojaa eri tavoin. Erittäin mielenkiintoinen on myös seuraavan sukupolven CDNF, jonka ensimmäiset patenttihakemukset on jätetty 2017 eli jonka patenttisuoja tulee olemaan hyvin pitkä, mikäli patentit myönnetään.

Sellainen kysymys jäi vielä kysymättä, että voitko kuvailla tuota nykyisen CDNF:n applikaatioprosessia? Kuinka invasiivinen tämä toimenpide on, ja miten näet tämän toimenpiteen vaikuttavan saatavuuteen erilaisilla markkinoilla?

Esimerkiksi Yhdysvaltain markkinoilla erilaiset vakuutuspaketit yms. korvaavat erilaisia ja eritasoisia lääkityksiä, lieneekö se este, että lääke vaatii kirurgisen toimenpiteen?

Ei-invasiivinen annostelumuoto on aina helpompi, jonka takia tuo uuden patentin kuulumiset ovat varmasti tulevaisuudessa tärkeitä uutisia.

Toimenpide vaatii neurokirurgisen operaation eli on hyvin invasiivinen, ja vastaa aivojen syvästimulaatiolaitteen (DBS) asentamista. DBS-laitteita lienee asennettu Parkinson-potilaille noin 200 000 ja määrä kasvaa jatkuvasti, joten voi puhua rutiinioperaatiosta. Selvää tietysti on, että operaatio vaatii asiantuntemusta mikä rajoittaa markkinaa kehittyneisiin maihin. Näkemyksemme on että jos CDNF lunastaa lupauksensa tehokkuuden suhteen, toimenpide on hyvin perusteltavissa. Myös DBS:n päämarkkina on USA. Jos taudin etenemistä voidaan hidastaa, se on myös maksajien (esimerkiksi vakuutusyhtiön) etu: USA:ssa on laskettu, että Parkinsonin etenemisen pysäyttävä hoito - mihin CDNF tähtää - säästäisi yhteiskunnalle lähes puoli miljoonaa dollaria potilasta kohti. USA:ssa on noin miljoona Parkinson-potilasta, eli kyse on yhteiskunnallisesti todella merkittävästä asiasta.

Ei-invasiivinen annostelu toisi toki merkittäviä etuja.

Hei, minua mietityttää hoidon invasiivisyys, sillä eikö ole täysin eri asia asentaa syvästimulaatiolaitetta Parkinsonin tautia sairastaville potilaille, joiden tauti alkaa olemaan jo viime metreillä. Käsittääkseni CDNF hoito pitäisi aloittaa mahdollismman varhaisessa vaiheessa, kun potilaan oireet ovat vielä hyvin lievät ja hän voi elää useita vuosia melko normaalia elämää.

Oletteko onnistuneet saamaan tutkimukseenne taudin alkuvaiheessa olevia potilaita, ja miten yleisesti ottaen nämä potilaat suhtautuvat toimenpiteeseen?

Oletan ettei tämän hoitomuodon onnistuessa tule riittämään se, että saadaan pidennettyä Parkinsonin taudin oire-vapaata aikaa muutamilla vuosilla tai lievitettyä oireita, vaan hoidon täytyisi estää taudin eteneminen kokonaan, jotta hoito olisi perusteltavissa.

@Hauskakaveri, toki se on eri asia. CDNF:n tavoite on hidastaa tai jopa pysäyttää taudin eteneminen. Jos siinä onnistutaan, se on potilaan koko loppuelämän kannalta niin merkittävä asia, etten epäile lainkaan etteikö halukkaita potilaita löytyisi riittävästi myös invasiiviseen hoitoon. Tietysti jokainen potilas päättää omasta hoidostaan: eivät kaikki potilaat halua edes pitkälle edenneen tautinsa hoitoon invasiivista hoitoa.

Kuten lääkekehityksessä on tyypillistä, maailman ensimmäinen kliininen tutkimus uudella lääkeaihiolla tehdään rajatussa potilasryhmässä, jonka viranomaiset ja eettiset toimikunnat hyväksyvät. Ensimmäisessä tutkimuksessa emme valitettavasti edes saa ottaa taudin alkuvaiheessa olevia potilaita. Potilaiden suhtautumisesta meillä ei ole suoraa tietoa, koska tutkimuksen sponsorina emme eettisistä syistä saa olla yhteydessä potilaisiin, emmekä edes tietää potilaiden henkilöllisyyttä. Mutta tätä kysymystä sivutaan päätutkijan haastattelussa, joka julkaistaan lähiaikoina vuosikertomuksessamme.

Jokainen potilas on tietysti yksilö, ja samoin taudinkuva ja taudin eteneminen on hyvin yksilöllistä. Aika näyttää 1) osoittautuuko CDNF tehokkaaksi, 2) jos osoittautuu, niin kuinka suuri osa Parkinson-potilaista haluaa CDNF-hoitoa kun se on niin tehokasta kuin on, ja 3) kuinka paljon asiaan vaikuttaa seuraavan sukupolven ei-invasiivinen CDNF, jonka kehityksen aloittamisesta tiedotimme viime kesänä. Lääkekehitys vaatii kärsivällisyyttä, kuten aina muistutamme!

Vajaan 5,8 miljoonan euron anti meni eilen läpi, Swedbankin sijoitusyhtiö oli suurin sijoittaja. Johto merkkasi myös.Luottamusta näköjään löytyy myös Ruotsin puolelta, hinta oli 5,20€. Varhaiset Parkinson tulokset näyttävät rohkaisevia jatkoa ajatellen.

Veikkaan, että tämä firma tekee miljonäärejä Joulukuun mennessä…