Osaako joku kertoa, mitä tämä vaikuttaa Nanoformin kanssa tehtävään yhteistyöhön?

Nanoform-yhteistyö koski CDNF:ää eli se loppui tämän myötä.

1 tykkäys

HER-096 keskitytään jatkossa, eli Nanoformin kanssa yhteistyössä kehitettiin rhCDNF:ää joka tippuu nyt pois kehitys putkesta.

En teidä onko firmoilla muita yhteisiä projekteja suunnitlemissa/käynnissä

EDIT: todennäköisesti Herantis ja Nanoformjatkavat yhteistyötään myös tulevaisuudessa. Pitää muistaa että NF omistaa mukavan siivun Herantiksesta, vaikka nykyinen yhteistyöprojekti loppuikin.

1 tykkäys

Mielenkiintoista olisi tietää, että onko firma niin vakuuttunut HER-096:n hyvyydestä että rhCDNF on puhtaasti turha vai että rhCDNF:ää ei vain saatu toimimaan.

Tämä kyllä yksinkertaistaa Herantiksen toimintaa jatkon kannalta. Nyt kumppanisopimus pitäisi olla selkeämpi tehdä, kun ei tarvitse kahdella hevosella ratsastaa. Mutta toki myös riskit keskittyvät.

Joka tapauksessa oma ajatus kumppanidiilistä on, että tuskin tulee ennen vuoden loppua tai jopa ensi vuotta, kun aiemmin odotin jo keväältä hyviä uutisia.

Syy voi olla yhtä hyvin kumpi tahansa. Todennäköisesti Herantiksen kin on vain pitänyt tehdä päätöksiä kummalla mennään, koska kahden rinnakkaisen projektin pyörittäminen kuluttaa tuplasti resursseja.

Olihan tuon rhCDNF:n tavoitae lähtökohtaisesti jo todella kunnianhimoinen, kun ei keskushermostoon systeemisesti annosteltuna pääse. Ideanahan oli formuloida nenäsumute nanopartikkeleista jotka haju epiteelin läpi olisivat ohittaneet BBB:n.

1 tykkäys

Outoa , että nanoform ei tiedota formuloinnin päättymisestä. CDNF-vatuloinnin takia kaksi tj:tä on joutunut vetäytymään, olettaisin. Nyt on selkeä focus - HER-096, joka tutkimusdatan perusteella on vakuuttava.

Toisaalta Nanoform on vain “myynyt” yksittäisen palvelututkimuksen herantikselle joka on nyt tehty loppuun, tai sitten ei. Uudesta sopimuksesta olisi perusteltua ilmoittaa.

Cook ilmoitti syksyllä tavoitteeksi saada toteututtavuustutkimus menestyksekkäästi päätökseen ennen vuoden 2021 loppua. 2022 alkuvuoden tiedotteen perusteella tutkimus oli täysin kesken - syy?

Anti vai nopeutettu kumppanuusdiili?

Olen katsellut levollisin mielin Herantiksen kurssin tasaista luisua. Ilman erityisiä positiivisia uutisia (riippuu toki tulkitseeko fokusta xCDNF:ään positiivisena vai negatiivisena uutisena) kurssille ei ole ollut tukea sitäkään kautta. Myös näyttö kliinisistä tutkimuksista menee pitkälle ensi vuoteen tai jopa vuoteen 2024, koska tutkimuksia päästänee starttailemaan tämän vuoden lopulla. Nyt kun on vain yksi hevonen, jolla ratsastaa, niin ainakin itse odotan Herantikselta aika pitkää hiljaista jaksoa.

Käydään vielä läpi keskeisimmät elementit Herantiksen palapeliä sijoittajan näkökulmasta

- Hillotolppa = sopimus isomman lääkejätin kanssa

- Mitä pidemmälle Herantis kehittää xCDNF:ää itse, sitä suuremman siivun se saa yllä mainitusta lisenssidiilistä

- Mitä pidemmälle Herantis kehittää xCDNF:ää itse, sitä enemmän rahulia se vaatii firmalta ja toisaalta kassaa kuluu aina enemmän, kun tehdään aktiivisia tutkimusponnistuksia siten, että vaadittava rahamäärä kasvaa Faasien mukana

- Mitä matalampi Herantiksen osakkeen hinta on, sitä dilutoivampaa eli nykyisiä osakkeenomistajia rankaisevaa on tehdä anteja

- Toisaalta mitä isommassa ahdingossa Herantis on osakkeen hintansa ja näin annin diluutiovaikutuksen kanssa (tai jopa rahoituksen saatavuuden kanssa), sitä paremman diilin lääkejätit vaativat itselleen eli käänteistä sitä huonompaa diiliä olisi Herantikselle luvassa

- Mitä harvempia aihioiden kanssa Herantis toimii (nyt mennään yhdellä aihiolla), sitä enemmän koko firman olemassa olo riippuu kolikonheitosta tämän suhteen

Näistä tullaan keskeiseen pohdintaan: muuttaako yhdellä hevosella ratsastaminen halukkuutta siihen suuntaan, että mieluummin pyy pivossa (äkkiä vaikka vähän huonompikin lisenssidiili, että saadaan edes jotain) vai lisääkö se rohkeutta katsoa yksi kortti loppuun asti isommalla riskillä, koska samalla ei tule ryssittyä muuta toimivaa bisnestä?

Itse mietin, että yllä olevaa pureskeltaessa, Herantis olisi valmis tekemään lisenssidiiliä jo diili-ikkunansa alkuvaiheessa.

Toisaalta en tiedä, kuinka hyvin nykyjohdon/-omistuksen asemat on suojattu antien diluutiota vastaan eli jos annit eivät satu johtoon samalla tavalla kuin perusosakesijoittajaan, niin varmaan se suunta sitten todennäköisempi.

Mitä mietteitä muilla?

7 tykkäystä

Mielestäni xCDNF:ään fokusoituminen on Herantikselta oikea valinta. rhCDNF:n suuri ongelma on se, että se ei ylitä veriaivoestettä ja siksi sen käyttöön on pitänyt yrittää löytää vaihtoehtoisia annostelureittejä, esim. kanyylilla suoraan aivoihin tai nenäepiteelin kautta veriaivoesteen ohi. Kummatkaan näistä eivät ole ongelmattomia ratkaisuja. Käytännössä siis rhCDNF ei mielestäni ole vähemmän riskinen molekyyli kuin xCDNF, riskit liittyvät ehkä enemmän lääkkeen saantiin oikeille alueille aivoissa. xCDNF:llä on viime vuonna tiedotettu hyviä tuloksia veriaivoesteen läpäisystä, joten ainakin siltä osin sen pitäsi toimia paremmin kuin rhCDNF. xCDNF:ssä tosin voi olla mukana enemmän riskejä sen suhteen miten hyvin CDNF johdannaisen peptidin vaikutus vastaa kokopitkää CDNF:ää.

Vaikka yhteen johtavaan lääkeaihioon fokusoituminen lisääkin riskiä tähän yhdisteeseen liityen, on se varmaan helpompi myydä isomille yhteistyökumppaneille, kuten aiemmin tässä langassa on mainittu. Lisäksi ylimääräisten lääkeaihioiden kehitysten katkaisujen pitäisi vähentää Herantiksen kuluja.

5 tykkäystä

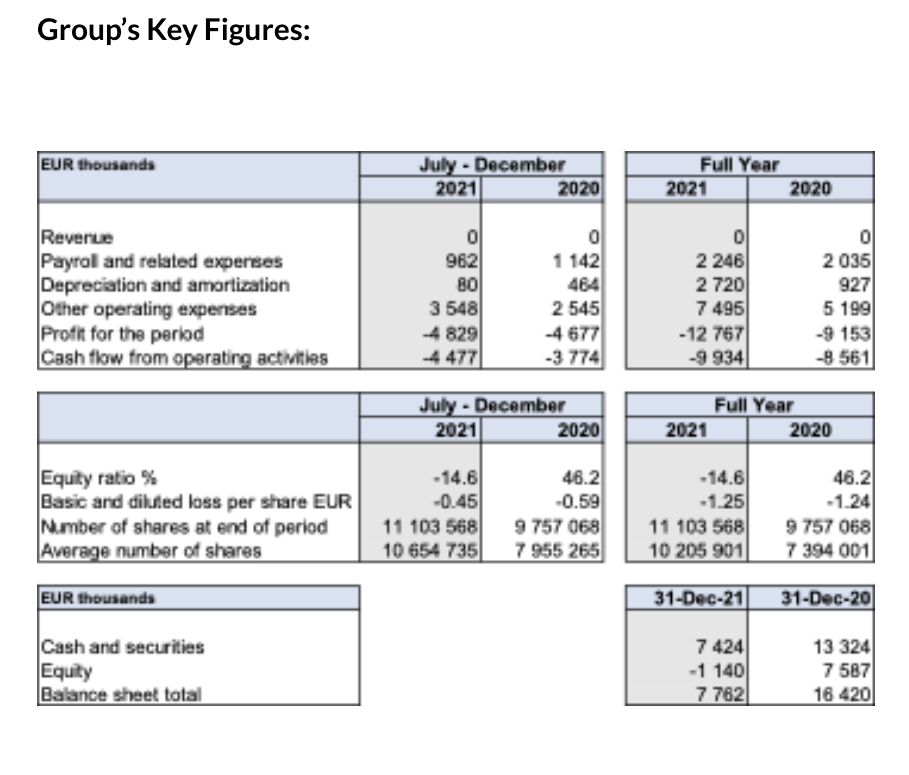

Herantis 2021 tulos

Tulosjulkistuspäivä: ei mielestäni mitään erityisen ihmeellistä talousluvuissa. Turskaa tuli, mutta se oli odotettavissa, koska vielä viime vuoden puolella oli aktiivista kehitystyötä kolmelle aihiolle. Nykyinen kassa ei kestä ensi vuotta samalla poltolla eli jollei vähentynyt/fokusoitunut tutkimustoiminta laske kulurakennetta jo itsessään, niin antia tai kumppanuusdiiliä on odotettavissa 2022.

Täältä tilinpäätöstiedot: Herantis Pharma - Herantis Publishes Year-End Report for 2021 (tiedote aluksi ja itse PDF sitten ihan lopussa linkkinä)

Täältä sitten infotilaisuuteen pääsy: Herantis Pharma - Invitation to Presentation of Herantis Pharma’s 2H and Full Year Report 2021

3 tykkäystä

Redeyen Q4 kommentti ja videohaastattelu:

Redeye comments on the H2 report from Herantis Pharma and reiterate our view of the company.

Financials

The results for the half-year came in at EUR –4.8 (–4.7) million, with net revenues of EUR 0.0 (0.0). Cash flow from operating expenses were at EUR -4.5 (-3.8) million – largely as expected.

Past and Upcoming Milestones

-

Herantis has continued its pivot toward xCDNF/HER-096 and will focus its resources on the program. xCDNF/HER-096 is is a chemically engineered version of rhCDNF (recombinant human CDNF), the biologic drug candidate used in the clinical phase Ib study using an intracranial delivery device. HER-096 is designed to retain the properties of rhCDNF while it can breach the blood brain barrier sufficiently through skin injection, which is a strong advantage compared to previous administration. In 2020, Herantis moved away from intracranial delivery in its rhCDNF program, and the two projects have been developed in tandem at the pre-clinical stage until recently. Herantis guides that additional pre-clinical studies will be conducted in 2022, including on blood-brain-barrier penetration and safety, and that a phase I trial potentially can start in H1 2023. Due to the simpler administration of HER-096, we expect a more typical (and cheaper) phase I trial. Overall, we think that progress in the xCDNF program has been strong and that the focus on HER-096 makes the Herantis case stronger in the long run, including the potential for parnering.

-

In January this year, it was announced that then CEO Craig Cook would leave the company following a decision from the board and that Frans Wuite, Vice-Chairman of Herantis, will take on the role as interim CEO. A search for a permanent CEO has been initiated. We don’t know the exact reasoning behind the change, but a likely explaination is that Herantis has transformed from a multi-asset clinical stage company to a more focused research company in the pre-clinical stage and that different priorities thus may be warranted. We have talked to the new management team and our impression is that the mission clearly is to take a more focused company back into the clinic again. We recently recorded an interview with Frans Wuite that will be posted by early next week.

-

For the full year result, a contributor to the result was a write down of the Lymfactin asset following inconclusive results. Yesterday, we learned that all activities related to the program have been halted (which we expected in our inititation report). The cash position at the end of the period amounted to EUR 7.4 million, and as additional funding will be needed for the upcoming phase I trial, a fundraise within 6 months is likely.

Overall, our impression is that the Herantis equity story has become cleaner and more focused following the decision to focus on HER-096 and that the company now has a clear and defined mission to take the company back into the clinic by H1 2023. We look forward to to an interesting 2022.

3 tykkäystä

Lehdistötiedote 24.3.2022 klo 09:00

Herantis Pharma Oyj (“Herantis”), Parkinsonin taudin taudinkulkuun vaikuttavia, uusia hoitoja kehittävä innovatiivinen bioteknologiayritys, ilmoitti tänään, että:

- Proof-of-concept -tutkimuksen tulokset osoittavat HER-096-nanopartikkelien muodostuvan onnistuneesti nanoformointiprosessissa.

- Nanoformin teknologian soveltuvuutta tutkitaan suun kautta annosteltavan HER-096-nanopartikkeleihin perustuvan annostelumuodon kehittämiseksi.

Herantis on aiemmin osoittanut, että HER-096 läpäisee veri-aivoesteen ja kulkeutuu aivoihin hoidollisesti merkittävänä pitoisuutena terveillä rotilla ihonalaisesti annosteltuna. Ihonalaista annostelua tullaan käyttämään myös Herantiksen ensimmäisessä HER-096:n kliinisessä tutkimuksessa, jonka arvioidaan alkavan vuonna 2023.

7 tykkäystä

Mistä julkaisusta nämä hyvät tiedot löytyvät?

"Herantis Pharma ilmoittaa Nanoformin teknologialla saavutetuista hyvistä HER-096:n alustavista tuloksista

Herantis Pharma Oyj

Lehdistötiedote 24.3.2022 klo 09:00

Herantis Pharma Oyj (“Herantis”), Parkinsonin taudin taudinkulkuun vaikuttavia, uusia hoitoja kehittävä innovatiivinen bioteknologiayritys, ilmoitti tänään, että:

-

Proof-of-concept -tutkimuksen tulokset osoittavat HER-096-nanopartikkelien muodostuvan onnistuneesti nanoformointiprosessissa.

-

Nanoformin teknologian soveltuvuutta tutkitaan suun kautta annosteltavan HER-096-nanopartikkeleihin perustuvan annostelumuodon kehittämiseksi."

ja ehkä haiskahtaa

“Aiesopimuksen perusteella Nanoform merkitsee Herantiksen osakkeita tietyin tavanomaisin ehdoin 1.600.000 eurolla Herantiksen suunnitellussa suunnatussa osakeannissa.”

Markkinat eivät näytä luottavan Nanoformiin ja Herantikseen. Ehkä johtojen/omistajien kannattaisi miettiä, miksi markkinat eivät luota.

Ehkä sinun kannattaisi miettiä , miksi tuputat negatiivista suomalaisista yrityksistä? Potkut yliopistolta?

1 tykkäys

Jos tarkoitat julkaisulla akateemisia julkaisusarjoja, niin tuskin mistään vielä. Herantiksen aiempia tuloksia on kylläkin julkaistu useissa alan huippusarjoissa. Olettaisin, että koska nyt kyse on kahdesta uutta polkua raivaavasta aihiosta - sekä HER-096:sta että Nanoformin ratkaisusta - julkaisuja on melko varmasti tulossa. Olisiko vaikkapa noin vuoden päästä.

Se, että Nanoform merkkaa Herantiksen osakkeita voi tietysti tulkita kuinka vian. Itse näkisin tällaisen pääsääntöisesti osoituksena, että Nanoform pitää Herantiksen osakkeiden merkintää parhaana tapana kasvattaa omistaja-arvoaan.

4 tykkäystä

Anteja tulossa:

- Instikoille ja kokeneille sijoittajille ensin suunnattu anti (1,4MEUR), merkintähinta 1,5e/osake

- Myöhemmin (Q2 2022) olisi vuorossa merkkarianti (max. 7,3MEUR)

2 tykkäystä

Ja sitten se tärkein vielä

“Osakeanneista saatavat nettovarat tultaisiin käyttämään Herantiksen kärkiaihion, HER-096-yhdisteen, saattamiseen Vaiheen 1 tutkimukseen, jonka tavoitteena on osoittaa sen turvallisuus ja kulkeutuminen ihmisen aivoihin läpäisemällä veri-aivoesteen. Tuloksia tästä voitaisiin odottaa vuoden 2023 toisella vuosipuoliskolla.”

2 tykkäystä

Sijoittajan kannalta tämä tarkoittaa myös sitä, että on päätetty hoitaa Faasi 1 omilla rahoilla ja kumppanuusdiiliä ei kannatane odotella ennen kuin tulokset tuosta tutkimuksesta on saatu. Näin ollen osakeella tuskin on merkittäviä ajureita ennen H2/2023. Mutta tuolloin toki lieneekin se lopullinen vedenjakajahetki: hyvillä tuloksilla merkittävä arvonnousu ja huonoilla firma pakettiin.

Ilahduttavaa on, että HER-096 mahdollistaa noin nopean tutkimuksen, koska annostelu on merkittävästi helpompaa kuin CDNF:n kanssa. Toinen tekijä myös keskittyminen biomarkkereihin. Tämä tarkoittaa, että Parkinsonia sairastavat ja heidän omaisensa voivat saada helpotusta tuskaansa parhaimmillaan jo muutaman vuoden sisällä. Ja että apua voidaan antaa merkittävästi nopeammin isolle potilasmäärälle (skaalautuvuus).

1 tykkäys

Positiivisin uutisin pre-kliinisistä tutkimuksista kohti ensi vuonna alkavia kliinisiä tutkimuksia:

Tulokset sekä pieni- että suurikokoisilla eläimillä tehdyistä tutkimuksista osoittavat ihonalaisen annostelun mahdollistavan HER-096:n kulkeutumisen tehokkaasti aivoihin, mikä tukee tämän annostelumuodon käyttöä HER-096:n ensimmäisessä kliinisessä tutkimuksessa.

2 tykkäystä