Yhtiö täyttää niukasti kovenantit nettovelkaantumisasteen kanssa, mutta tilanne paranee Q4:lla kun rahavirtaa vapautuu käyttöpääomasta ja yhtiön tulos painottuu Q4:lle. Nykyisestä nettovelasta 100M€ on vuokrasopimusvelkoja ja Q4:lla vapaata rahavirtaa voi tulla n. 30M€.

Ohessa omaa spekulointia: Suomen liiketoiminnan tuloskäänne on mennyt parempaan suuntaan ja tuloskunto on käsittääkseni ennätystasolla vuosikymmenen taapertamisen jälkeen ja tänä vuonna voidaan tehdä 24M€ liiketulosta. Mikäli Suomen tuloskäänne on pysyvä olisi yhtiöllä ensimmäistä kertaa tähdet kohdallaan rakennejärjestelyjen ja omistuspohjan suhteen (Suomen liiketoimintoja ei tulla ikinä myymään omistuspohjan takia). Mikäli Ruotsin ja Tanskan liiketoiminnat myytäisiin, saisi HK kuitattua melkein kaikki velkansa pois ja jäljelle jäisi vain vuokrasopimusvelkoja Suomesta. Ruotsi on tehnyt parhaimmillaan vuonna 2021 22,6M€ liiketulosta ja varallisuuttakin yhtiöllä on, joten Ruotsin liiketoiminnoista voisi saada 200M€, kun tappiota tekevästä Baltiasta saatiin 70M€ + 20M€ ehdollinen erä mahdollisesta tulosparannuksesta (55M€ maksettu). Tanska on myös elämänsä kunnossa tällä hetkellä ja siitä voisi saada ehkä 50M€. Yhtiöön jäävillä Suomen tytäryhtiöllä on reippaasti tappioita joita se voi hyödyntää tulevina vuosina verotuksessa. Mikäli Suomen liiketulos vakiintuisi 24M€ vuositasolle ja muut liiketoiminnat myytäisiin, tekisi yhtiö rahoituskulujen jälkeen n. 20M€ tulosta 0% veroasteella, hinnoiteltaisiin yhtiötä 2023 PE-luvuilla 75M€ / 20M€ = 3,75x ja EV/EBIT (28,9M€ hybridi mukana laskelmassa) (75 + 300 + 28,9 - 200 - 50 - 15) / 24 = 5,7x. Tämä on toki hyvin karkea laskelma, jonka tein pintapuolisella tutustumisella yhtiöön.

Negatiiviset skenaariot ovat toki mahdollisia, mutta yhtiötä tuskin nurin ajetaan, kun yhtiöllä on vielä Tanskan ja Ruotsin liiketoiminnot, jotka voitaisiin myydä järkevään hintaan ja yhtiöllä on hyvä tuloskäänne käsillä, jota on jo vuosikymmen odotettu. Osake makaa silti vieläkin lähes ATL lukemissa

Olisipa joku analyytikko, joka pureskelisi tämän meille (pun intended).

Melkoista lihaksilaittoa tämä HKScanin toiminta ollut 2023. Mitenköhän tynkäfirma mahtaa pärjätä, kun jäljelle jää Suomi (ja Tanska josta varmaan koitetaan myös päästä eroon). Velkataakka pienenee, mutta kyllä sitäkin jää rutkasti jäljelle pienevään firmaan.

Toki markkina-arvo HKScanilla on niin matala, että jos firman pääomat tervehtyvät ja Suomen toiminnot saadaan kunnolla kannattaviksi niin potentiaalia riittää.

Olihan HKScanilla kultamuna Puolassa eli Sokolow. Mutta kun se oli Baltian toimintojen lisäksi ei osuustoiminnallinen vaan oikeasti markkinatalouteen perustuva yksikkö, niin hölmöt lihaosuuskuntaukot myi sen pois. Etenkin Viron toiminnat sörssittiin, kun ei investoitu Rakvereen, joka oli 1990 Neuvostoaikaan rakennettu (meni niin vanhaksi) ja myös oma sikatuotanto Virossa oli järjetöntä. Liha olisi pitänyt ostaa sieltä mistä järkevään hintaan saa. HK:n osuustoimintaomistajuus on koko ajan ollut erittäin suuri taakka ei lihantuottajaomistajille. Älytön ajatus koko Itä-meren suurlihatalosta oli omituinen. No nyt häntä koipien välissä palataan kotiin. Kohta firma on kuten nimikin kertoo Helsingin Kauppiaat.

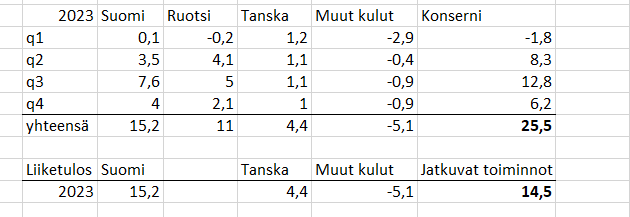

Hyvin odotettu kauppa. Oletin, että Q4’23 olisi mennyt paremmin, nyt liiketulosta tehdään vain ohjeistuksen keskihaarukalla 6,2M€, joka jäi ainakin omista toivomuksistani, kun Q4 on yleensä vuoden paras kvarttaali. Rahoituskulut ylittävät liiketuloksen Q4:lla, käyttöpääomaa on saattanut kuitenkin muutama euro vapautua.

Kauppahinta oli 184M€ 0,825€ osakekurssilla, joka oli vähemmän kuin toivoin, kun Baltian tappiollisesta liiketoiminnasta saatiin hyvä hinta, 70M€ + 20M€ ehdollinen. HK on tosin joutunut todennäköisesti huonoihin neuvotteluolosuhteisiin, kun pankit sanelevat, että liiketoiminnat myydään. Velkaa oli Q3’23 328M€ + 26M€ hybridi eli 354M€. Nettovelkaa jäisi näin ollen 170M€ ja se jakautuisi 89M€ vuokrasopimusvelkoihin, jotka liittyvät Suomen liiketoimintoihin, kun pääkonttori ja Vantaan yksikössä ollaan jouduttu tekemään sales and leaseback -toiminta.

Suomi ja Tanska tekevät laskuharjoituksen vuoksi ensi vuonna ohjeistuksen keskihaarukalla liiketulosta 14,5M€. Täten ev/ebit nykyisellä taserakenteella olisi (83M€+170M€) / 14,4M€ = 17,5x. Rahoituskulut laskevat reippaasti, mutta ensi vuonna joudutaan hybridin lunastuksessa maksamaan vielä tähtitieteellinen 16% korko eli 4,1M€. Osakekohtainen tulos menee silti todennäköisesti negatiiviseksi, vaikka kauppa laitettaisiin täytäntöön 1.1.2024, mikäli nykyinen tuloskunto olisi vakio. Tanskan liiketoiminnat on edelleen pakko myydä, koska nykyinen tuloskunto ei kata rahoituskuluja. Yhtiö on kyllä surkeassa jamassa ja Ruotsin sekä varmasti tuleva Tanskan myynti antaa yhtiölle pari vuotta aikaa laittaa kotipesä kuntoon Suomessa tai noutaja odottaa ainakin nykyisiä osakkeenomistajia. Suomen liiketoiminnat ovat tehneet hihalukuna luokkaa 100M€ tappiota edellisen 10 vuoden aikana, joten sijoituskeissi nojautuu täysin Suomen tuloskäänteeseen, joka voisi tehdä 0% veroasteella oikein mukavaa tulosta ja osake voisi helposti tuplaantua nykytasoilta, jos tulos saataisiin edes siedettävälle tasolle. HK:n hajautettu tehdasrypelmä ei näytä olevan nykypäivää, vaan kaikki pitäisi keskittää yhteen yksiköön vähän kuin Atrialla, joka on pärjännyt oikein hyvin vaikealla markkinalla.

Velkojen maksuun menee suoraan:

60M€ käteisvastike

ja lisäksi maksetaan / kaupan mukana lähtee?

50M€ sisäinen laina

55M€ ulkopuolista factoring-lainaa

13M€ IFRS-16 leasingvelkaa

Noin 6 miljoonan omat osakkeet jäänevät odottamaan esimerkiksi… parempia aikoja ja mitätöintiä omistaja-arvon kasvattamiseksi.

Näiden lisäksi lienee tulossa tai osin jo tullut Baltian liiketoimintojen myynnistä 15M€ (maksetaan kolmen vuoden aikana) sekä mahdollisesti 20M€:n osuudesta joku osa.

Jos Baltian rahat toteutuisivat täysimääräisesti, alkaisi yhtiön tilanne omaan silmään näyttää jo ihan kohtuulliselta ja varmaankin korkojen laskiessa olisi ihan järkeviä rahoitusvaihtoehtoja tarjolla jäljelle jäävälle 65(-100)M€:n korolliselle velalle joka tapauksessa.

Baltian toiminnot olivat vain neljäsosa nyt myydyistä lievästi voitollisista Ruotsin-toiminnoista. Uudesta myynnistä elintarvikeyhtiö saa kassaansa yhteensä 115,5 miljoonaa euroa, josta 50 miljoonaa on lainan takaisinmaksua.

Tuossa minun laskelmassa ei ole huomioitu kassavirtoja ja tuota Baltian myynnistä saatavaa 15M€, joka maksetaan kolmen vuoden aikana, joista 5M€ maksetaan vuonna 2024. Tässä nopeasti laskettu miten tulos jakautuisi eri liiketoimintojen välille ohjeistuksen keskihaarukalla. Tulos jää q4’23 vähän pannukakuksi loistavan q3’23 jälkeen.

Jännä nähdä mitä noille 6M€ osakkeille tehdään. Tuskin niitä lähdetään heti paniikissa kaupittelemaan sijoittajille, vaan katsotaan ensin muita vaihtoehtoja.

Tässä vielä lyhyt historiakatsaus kv-liiketoiminnoista. Kun/jos Tanska myydään pois, voisi HKScan tehdä paluunsa juurille ja vaihtaa nimensä Helsingin kauppiaksi