Hk:ssa vaikuttaisi olevan kyllä hyvä meininki tällä hetkellä. Rauman tehdashan on ollut kriisipesäke ja siellä ongelmat alkavat väistyä taka-alalle. Hk on parantunut menoa kvartaalista toiseen ja ongelmia on korjattu yksi toisensa jälkeen. Mielestäni on myös liki varmaa, että positiivinen kehitys jatkuu tänä vuonna kuten Hk itsekin ohjeistaa. Myös tuleva osingonjako puoltaa sitä, että johdolla on tulevaisuuteen positiivinen näkymä. Eli mielestäni kyseessä käänneyhtiö, jossa käänteen pysyvyydestä on jo vähän näyttöäkin. Toki velkaantuneisuutta on vielä vähintään riittävästi. Yksi asia on kuitenkin pysynyt liki ennallaan ja se on osakekurssi. Liekö syynä se, että toimiala ei ole ihan pörssin “seksikkäimpiä”… Yhtä kaikki, Hk on pörssin mielenkiintoisin yhtiö ostomielessä.

Samaa ihmettelen kovasti kun pahimmassa kriisissä oltiin paljon ylempänä.

Tämä ei ole missään tapauksessa kehoitus ostaa osaketta.

Kannattaa kuunnella Yleltä suomen liiketoiminasta vastaavan johtajan lyhyt kommentti investoinnista.

HK-Scanin miljoonainvestointi valmistui Raumalla – teurastusmääriin huomattava kasvu | Yle Uutiset | yle.fi.

Olipa selkokielellä sanottu johtajalta.

Tästä on loistava jatkaa matkaa Hk kanssa.

Ensi viikolla yhtiökokous. Osinkoa tulossa myös. ![]()

Jep, vielä kerkeää ottamaan kyytiin 0.03 euron osingon. Kevään osinkorahat taitaa itseltäni mennä Hk position kasvattamiseen. En tiedä…jostain syystä olen hyvin luottavainen sen suhteen, että Hk:n positiivinen tuloskehitys jatkuu ja sitä myöten jopa arvostuskin korjaisi ylöspäin.

Olisi varmaan pitänyt joulukuussa ostaa enemmän kuin namutteluerä, kun vielä halvalla oli kaupan

Silläpä, tuo uutisoitu Rauman muutos on paljon rajumpi kuin mitä voisi kuvitella

- Saanto +10%: käytännössä siis tehtaan kanakuluista häviää 10%, joka valuu viivan alle! En osaa sanoa mikä 10% on ennen mennyt hukkaan, mutta voi kai arvata että vähän kaikkialta. Ts filettäkin on joutunut suikaloimaan kun koneesta on tullut rupunen file, jne. Jos kanakulut ovat 50% tehtaan liikevaihdosta, niin tehtaan kuluista häviäisi 5%. Jos EBIT nyt 5%, niin se tuplautuisi

- Teurastusprosessin kapasiteetti +20%. Jos kysyntää on, samat kiinteät kulut saadaan hyvitettyä isommalle volyymille. eli jos kiinteät kulut + poistot/investoinnit vaikka 10% tehtaan liikevaihdosta, niin jatkossa sitten enää 8%, jos koko kapa olisi käytössä. Eli mahdollisuus petrata kulupuolta vielä 2% kulupuolta alas eli EBIT puolta ylös

- Vesi- ja kaukolämpökulut pienenevät huomattavasti - vaikea arvioita merkitystä, mutta tietenkin hyvää extraa

- Toiminnan luotettavuus - kapa uskalletaan myydä, asiakkaat uskaltavat ostaa, yms. Eli tukee liikevaihdon kasvua ja sen varmuutta. Vähemmän toimitusperuutuksia ja bädwilliä. Vähemmän paikkokustannuksia, ts korjausta, extravuoroa, yms

“Investointi mahdollistaa yksikön raaka-ainesaannon, tuottavuuden ja toiminnan luotettavuuden merkittävän parantamisen”, HKScanin tiedotteessa luvataan. Investoinnilla yhtiö vastaa kysynnän vahvaan kasvuun.

Investoinnissa on uusittu Rauman siipikarjayksikön tuotantoprosessin koko alkupää. Sen myötä teurastusprosessin käsittelykapasiteetti kasvaa noin 20 prosentilla ja raaka-ainesaanto paranee noin 10 prosentilla.

Investointi myös alentaa esimerkiksi veden ja kaukolämmön kulutusta huomattavasti.

Tämä Rauman tehdas lähellä HK market cap arvoa mitä tuli lopuksi maksamaan.

Atrian investointi on 160milliä jos menee kaikki hyvin ja on onneksi valmis vasta 2024 aikaisintaan. ![]()

Kiskolalla vahva usko tuloksen parantumiseen ja omistaja-arvon kasvuun. Osinko siitä vahva indikaattori.

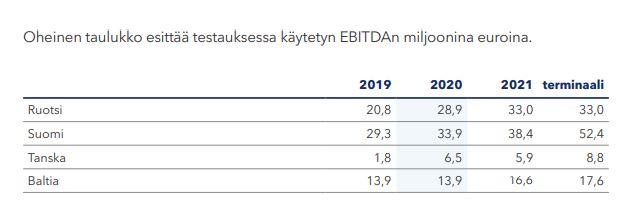

Mielenkiintoinen taulukko vuosikertomuksen sivulla 129. EBITDAn arvioidaan kasvavan 10,7 miljoonaa tänä vuonna. Vaikutus tuloslaskelman alimpaan riviin on ihan mukava.

Mitenköhän paljon tuossa on huomioitu Rauman tehtaan investoinnin vaikutuksia?

Tuo tekee epsiä noin 10 eurocenttiä? ![]()

Mukava alkuvuosi oli Atrialla. Varmaan myös satanut HK Scan laariin? Pääsiäinen osui 1Q.

Tulos viikon päästä. Erittäin mielenkiintoinen tilanne.

Huomenna HK Scan tulos. Onko kellään odotusta annettu? OP varmaan ohjeistaa?

Jos tulos + niin kova lento tulee veikkaan.

OP:lla kalenterissa tulos merkattu 7.5. joten saattaa sielläkin tulla yllätyksenä.

Itse uskon merkittävään parannukseen, joka toivottavasti näkyy arvostuksessa kestävänä kehityksenä.

Kohta näemme luvut. Klo 8.30. Itsellä luottoa myös löytyy. Paljon hyviä uutisia 1Q aikana.

HKScan Oyj: HKScanin kymmenes peräkkäinen tulosparannus | Kauppalehti

Kova 3millin parannus mutta 1,1milliä tappiolla ja paras tulos 1Q kuuteen vuoteen. Hyvä aloitus vuoteen jos joka Q parantaa 3milliä.

Tulos pienehkö pettymys, mutta hyvä pitää mielessä että Q1 on aina vuoden heikoin.

Operatiivinen kassavirta vahvistui kivasti (+10M€).

Seuraava neljännes (Q2) lienee varsinainen mittatikku. Grillikausi alkaa ja EBIT taso tulisi olla >5M€ jotta varsinainen käänne on tapahtunut. Jos tähän uskoo niin selvä oston paikka.

Mikä oli sinun odotus 1Q? 3 miljoonaa parempi kuin 2020 1Q

HK on mielestäni Covid hyötyjä (vähittäiskaupan kasvu suurempi vipu kuin ravintolamyynnin pienentyminen). Q4 2020 EBIT parannus oli noin 6M€ ja Q1/2021 oli voimakasta pandemiaaikaa. Täten olin toivonut yli 6M€ tulosparannusta.

Tanska tietenkin heikensi tulosparannusta hieman.

Jännä kun Hemmilä valittelee Koronaa ja meinaa että ollut haitaksi käänneohjelmalle. Sinä tulkitset toisin näemmä?

Jep - Food Service on ainoastaan 10% myynnistä ja retail 77% (joo nämä nyt toteutuneet ja Food Service oli varmaan ehkä 20%). Kesko, Atria ja lähes kaikki joilla paljon “ruoka retailiä” ovat hyötyneet.

Hemilä on oikeassa että Food Service on kärsinyt, mutta jättää mainitsematta että retail on hyötynyt

Osake kummiskin mielestäni hyvin halpa tosin edellyttäen että tuloskehitys jatkuu