Hkscan oli ennen nimeltään HKruokatalo ja mielestäni nimi oli hyvä vaikka ei välttämättä kansainvälinen. Lihatalojen kannattaisi mielestäni rohkeasti lähteä mukaan “korvike” lihan tuottamiseen koska jonkun nekin tehdä täytyy. Lihan syöminen ei lopu mutta ei se myöskään tällä markkina alueella kasvakaan. Lintu kasvaa mutta kasvu on pois sian ja naudan kulutuksesta. Eihän se sijoittajaa haittaa tehdäänkö tulos lihalla vai “lihan tapaisella” lihalla. Äänivaltainen omistaja voi olla asiasta eri mieltä vaikka sillekin voitot kelpaa.

Lihaan menevä raha pienenee suhteellisesti ihmisen saamasta rahamäärästä, mutta kuitenkin enenevässä määrin ihmiset jotka syövät lihaa ovat valmiita maksamaan siitä enemmän. Eli mitä varakkaampi ihminen, sitä enemmän on halua panostaa ruokaan. Tämä kehitys myös näkyy enenevässä keskiluokan kasvussa esim. Kiinassa jossa syödään possusta kaikki osat.

Sika on toki edelleen ykkösliha mitä Suomessakin syödään, kana ja nauta seuraavina. Suomessa porsaan menekin taustalla: syödään paljon jauhelihaa, halutaan syödä pitsaa jossa usein kinkkua/makkaratuotteita tai kumpaakin ja voileipiä syödään tietysti aika lailla. Grillituotteet ovat lihapitoista sorttia suurimmaksi osaksi. Nämä eivät ole poistuvia asioita. En tunne kovinkaan montaa henkilöä jotka pitäisivät soijanakeista. Meillä ollaan heille muutamalle kasvissyöjälle sitten tarjottu vartaita joissa kasviksia ja Boltseja.

Euroopan mittakaavassa vain Espanjassa syödään enemmän porsasta kuin Suomessa.

Suomalaista lihaa arvostetaan, koska tiedetään missä se eläin on kasvanut ja mitä syönyt. Kun juhlistetaan jotain, usein lautasille päätyy pihviä tai paistia. Vastuullisuus on nykyisin trendikäs ilmaisu, että mikä tahansa ei kelpaa.

Hyvä pointti että lihaa syödään ja vastuullisuus vaikuttaa valintaan kotimarkkinoilla.

Meillä kotimarkkinassa vaan lihatalon kannalta on ongelmana ylituotanto joka väkisinkin pitää katteet maltillisina. Alkuvuodesta saatiin vienti luvat Kiinaan ja ylituotantoa purettiin sinne. Hk myynti oli yhtiön kokonaisuuteen nähden vähäistä mutta suurempi tekijä oli että eu alueen tuontipaine Suomeen väheni kun ylituotanto eusta purkautui Kiinaan. Keväällä Suomessa pienet lihajalostajat valittivat kun eivät saa lihaa. (Hehän käyttävät usein ulkolaista lihaa. Eli moittivat lihataloja vaikka eivät asiakkaita koskaan ole olletkaan.)

Huomionarvoista mielestäni oli se että kun markkina oli alijäämäinen niin hinnat nousee. Nythän kiina on oman tuotannonsa ajanut ylös ja Suomi ei taida hintakilpailussa maailmalla pärjätä kun lihasta on kysymys.

Kymmenisen vuotta sitten joulun aikaan voin hinta nousi kun uutisoitiin pulasta. Mammat osti kilokaupalla voita pakkaseen. Ei liity lihaan vaan mekanismiin kun tulee pula.

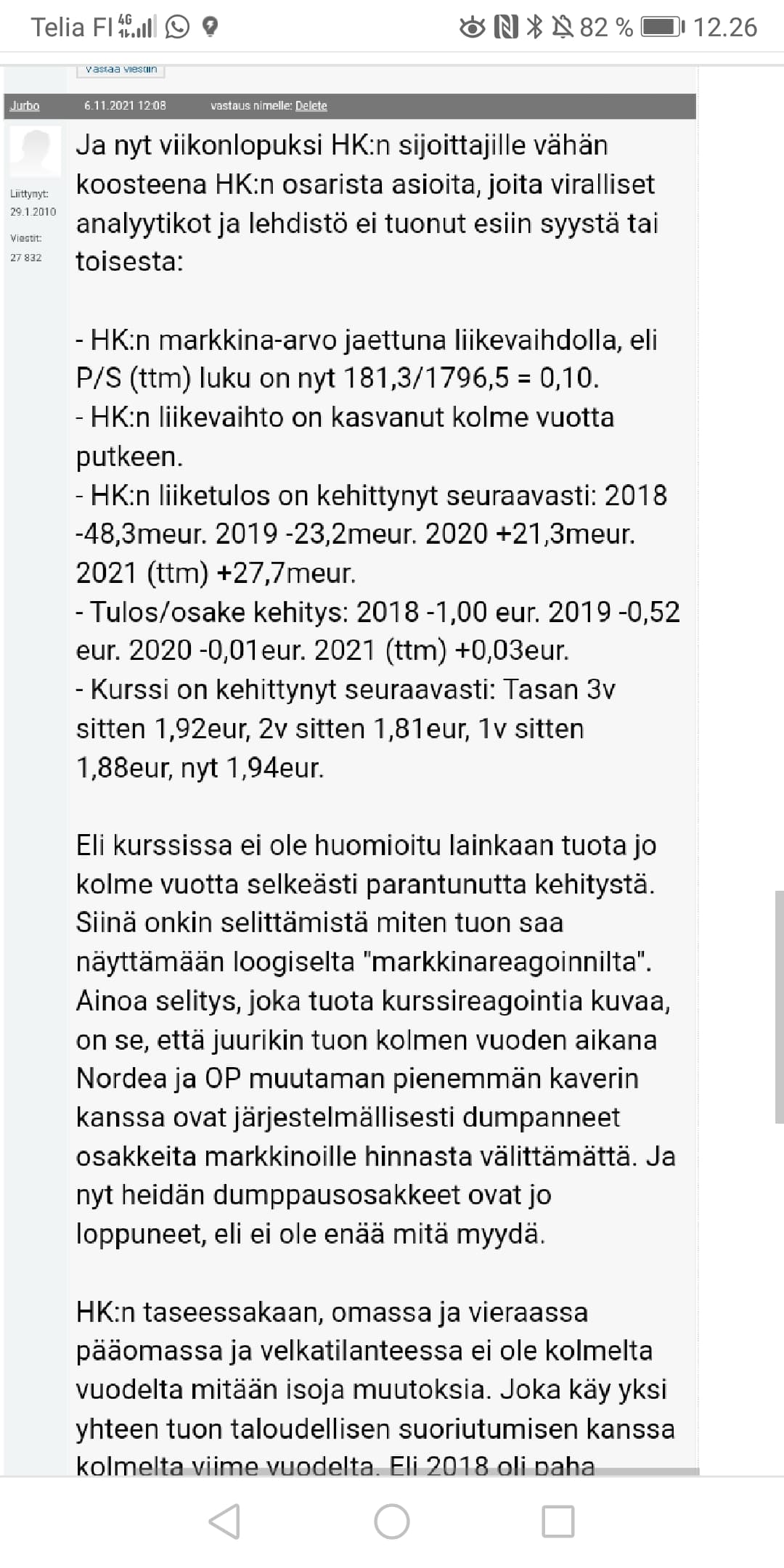

Kurssin junnaamiseen on varmasti monta osatekijää. Ruokatalon osake on Mr. Marketin mielestä epätrendikäs, analyytikotkaan suurelta osin eivät sitä seuraa. Monta haastetta toki olemassa jotka latistavat markkinatunnelmaa eritoten possun kanssa. Meillä kotitaloudessa ei haluta, että kotimainen lihantuotanto lopetetaan. Silloin lihansyönti vähenisi todella merkittävästi. Puoliso on allerginen kalalle ja äyriäisille joten saattaisi tulla hänelle ongelmalliseksi irtautua kokonaan nykyisestä ruokavaliosta.

Yritin joskus seurustella ihmisen kanssa joka ei syö lihaa, mutta oli kyllä syönyt sitä aiemmin. Treffeillä keskustelun aihe siirtyi ruokaillessa makaronilaatikkoon syökö hän sitä enää kun oli ollut ennen lempiruokaa ja mitä siihen tulisi jos tehtäisiin. En tiedä rynnistikö hän seuraavaksi ostamaan jauhelihaa kaupasta, kun haikailevasti katseli kaupan suuntaa. Tulin itse siihen tulokseen, ettei tämä juttu sittenkään taida olla kumpaakaan varten

Meillä syödään jouluna taas juhlan kunniaksi kotimainen kinkku. Tuskinpa ainoana perheenä Suomessa. Joulusesonki tuonee jotakin apua possun ylitarjontaongelmaan.

Luulen että yksi syy on se että lappuja vaihdetaan tosi vähän.

Osuuskunta hautoo omiaan, tosiuskovaiset eivät halua myydä tappiolla ja ostopuoli ei innostu lapusta ellei se kyykkää kunnolla.

Ollaan ajauduttu pattitilanteeseen jossa lappu pyörii samalla tasolla.

Onhan se vähän huolestuttavaa, kun tällainen nappikauppias laittaa 5k lappuja laitaan ja se on 10%-20% päivän vaihdosta.

Kyllähän tuo on (taas) yksi isku vyön alle. OP:n vertailukelpoinen liikevoittoennuste tälle vuodelle oli ennen tän päiväistä kuitenkin 26,5M€ ja nyt ilmoitetaan, että jäädään noin 17M€. Q4:n osalta tämä tarkoittaa tulosennusteen puolittumista (OP-ennuste Q4: 19,2M vs. toteutuma-arvio 9,8M€). Eipä ole kummoista, mutta toivottavasti tulevaisuudessa saataisiin vaikka divestoitua kannattamattomia toimintoja järkevästi pois.

Vähän kylmää vettä niskaan taas. Kun firma pyörii pienellä katteella ja on melkoisen velkaantunut niin kustannus inflaatio iskee rajusti jos hintoja ei kyetä korottamaan.

Hyvä kysymys on että missä määrin nyt puristellaan toimittajia (maanviljelijöitä) jotta tulos ei dippaa liikaa, mutta hehän kontrolloivat LSO:ta…

harmillinen reaktio markkinoilla tänään, mutta laskee se kaikki muukin yleisesti. paikka ostaa vähän lisää kun alennusta syntyy.

tilanne on varmasti vaikea kuten itsekin ovat kertoneet hk:n osalta mutta varmasti tekevät kaikkensa saadakseen asiat rullaamaan hyvin. liekköhän rönsyistä pyritään enemmän irti mitkä sakkaa, osareissa lausahdus sinne viittaavasta aina ollut.

mitä maatalouden puolesta osaan sanoa, ei se lihan kasvattajillakaan helppoa ole, vaikea sieltäkään selkänahasta repiä kun kustannustaso sielläkin noussut paljon, löpö, lannoitteet, rehut, varmaan kaikki…

jos jatkossa halutaan kotimaisesta lihasta nauttia, ei alkupäästä voi yksinkerraisesti nipistää että on mistä ostaa sitä.

Komppaan tepido83

Tuottajilta taitaa olla hankalaa puristaa hintaa.

Näkisin että myyntihintojen nosto on ainoa tie ulos, mutta, mutta, ala on kovin kilpailtu.

Sen verran hankalassa raossa ollaan että

Alkaa HKScan löytää paikkansa jommasta kummasta salkun osasta:

Siirretty lyhyestä salkusta pitkään salkkuun (aikaväli odotetulle tuotolle 10-400 vuotta)

tai

Saatoin epäonnistua kauppojen ajoittamisessa sekä erityisesti kohteen valinnassa.

Atrian CMD:ssä oli arvio tulevan vuoden kulunousujen vaikutuksesta ja heille tämä summa olisi noin 40-50M€. HKScan on vielä isompi yhtiö eli voitaneen odottaa suurempaa kulunousua. Osa voitaneen siirtää hintoihin, mutta onnistuuko koko potin siirtäminen kuluttajan maksettavaksi. Epäilen.

15-20M€ haarukassa olevasta tuloksesta ei paljon ole varaa katteita syödä tai ollaan taas pakkasella.

Ehkä huolestuttavinta on vuokra- ja leasingvelkojen ulkopuolisten velkojen määrä, joita on siis jäljellä vielä 228,7M€ (Q3:n lopussa, kokonaisvelka 342,8M€ - vuokravelat 114,1M€) eikä tämä summa kovin vauhdikkaasti tällä hetkellä lyhene. Tuolla velkakuormalla myös lainojen kulut ovat varmasti korkeat.

Olen tykännyt HKScanin suunnitelmista tulevaa varten ja pienet yritysostot sekä yhteishankkeet vievät toimintaa mielestäni oikeaan suuntaan, mutta kyllä tuolta markkinalta pitäisi hieman enemmän varoja saada yhtiön talouden kuntoon laittamiseen.

Tätä kautta perustekemisellä tästä saisi muutamassa vuodessa kohtuullisen osingonmaksajan. Nyt katteet palaa matkalla ennen omistajan tilille ehtimistä.

Velkataakka kustannuksineen, kustannusinflaatio ja pääomistajan toimet/intressit epäilyttävät eniten.

Toisaalta ruoka on välttämättömyystarvike, suuret investoinnit tehty ja siipikarjan kulutus kasvussa + markkina-arvo on kymmenesosan liikevaihdosta, joten potentiaaliakin on.