SEC ohjeisti warrantien kirjanpidon muutoksista, joka viivästyttää käytännössä kaikkia SPACeja tällä hetkellä.

Kirjanpito pitää sovittaa uusien ohjeiden mukaan, ennen kuin voidaan viedä eteenpäin. Arviolta kuukauden viive tuosta johtuen, toiset tekee toki nopeammin kuin muut.

“Hyzon Motor is presumably one of the companies Trojan has signed an MoU with, though the media release doesn’t name the company specifically.”

“Trojan has also signed a second MoU with a industry leading supplier for the supply of 50 hydrogen prime movers, with a plan to purchase another 1,000 trucks if demand remains.”

Eli vahva epäilys, että Hyzon on saamassa diilin Australiasta Trojan H2 Logistics firmalta.

“Hyzon, Modern Group and NEOM Company plan to work closely over the next 18 months to finalize plans and specifications for the new regional assembly facility, with an anticipated annual capacity to assemble up to 10,000 vehicles. To facilitate construction of the new facility, Hyzon and Modern Group plan to incorporate a joint venture company, Hyzon Motors Middle East (ME), which would focus on supplying locally-built, Hyzon-branded zero-emission commercial vehicles throughout Saudi Arabia and the GCC.”

Eli jos rallienglannilla oikein ymmärsin, niin uusi kokoonpanolaitos suunnitteilla, minkä vuotuinen kapasiteetti 10000 ajoneuvoa. Saudi Arabian ja GCC:n (yhteensä kuusi valtiota) markkinoille.

Nyt alkaa olla kyllä sellaiset suunnitelmat ja verkostot vesillä, että ei voi muuta kuin ristiä kädet ja toivoa että ne myös toteutuvat. Kaikki tuntuu olevan liiankin hyvin kohdillaan. Nyt rahat kasaan ja hommiin.

Viimeiset kaksi lausetta erityisen mukavaa luettavaa.

“Daimler and Volvo aim to start with customer tests of fuel-cell trucks in about three years and to be in series production of fuel-cell trucks during the second half of this decade.”

Hyviä uutisia tulee nyt aika tasasen tappavaan tahtiin, mutta kurssiin ne eivät heijastu. Johtuuko mergerin epävarmuudesta (?) vai mikä tätä jarruttelee?

Nopea vilkaisu Google Trendsiin myös paljasti, että tämä taita mennä myös aikalailla tutkan alla. Olisiko niin, ettei tästä nyt vielä suuremmin ole hypeä revitty lukuunottamatta rakkaita foorumilaisia

Koko SPAC markkina on edelleen pysähdyksissä, SEC -päätöksiä ja niiden vaikutuksia odotellaan. Hyvin harva lappu liikkuu NAVin yläpuolelle. SPAC ketjussa olen parin viikon aikana avannut tilannetta, SEC linjauksista eteenpäin löytyy vastauksia

Ja tämä lisäksi, tarinat, kasvu ja hype ei oikein tällä hetkellä ota tuulta alleen. Valuaatiot ja arvolaput nousee sen sijaan, sektorirotaatio käynnissä.

Osaatko @kettunen sanoa, vaikuttavatko nuo SECin SPAC-muutokset kuinka DCBR:n tulevaisuudennäkymiin? Aiemminhan mergeriä odotettiin parhaimmillaan Q2:lle, mutta se näyttänee aika epätodennäköiseltä? Onko tietoa millä aikataululla SECin toimet saattavat selvitä?

Itselläni riittäisi edelleen uskoa Hyzoniin, mutta pitäisi ensin päästä SPAC-vaiheesta ylitse. Onko noissa SECin linjauksissa sellaista riskiä, että koko SPAC-järjestely kiellettäisiin ja samalla katoaisi lopullisesti tuo nykyinen 10 dollarin tukitaso?

Miten tässä on nyt valuaatio kun hinta on lähellä 10 dollaria? Miten näette houkuttelevuuden. Holdaan jotain useasti puolitettua -35% positiota täällä.

Tähän ei ole riskiä, SPAC-järjestely on ollut olemassa jo ainakin 90-luvulta lähtien. Jos koko järjestely jostain kumman syystä kokonaan kiellettäisiin, niin se ei tapahdu veitsellä leikaten. Joka tapauksessa rahasto-osuus on olemassa ja jaetaan purkamisen yhteydessä osuuden haltijoille = osakkaille.

Ilman SEC:n viiveitä Q2 oli tavoitteena, nyt ei enää todennäköinen. Warrantien muutos vastuiksi pitää ensin kirjata, jotta asioita voidaan jatkaa eteenpäin. Minimi kuukauden siirto tuosta, lisäksi SEC:ssä käsittelyissä ilmeisesti ruuhkaa.

Warrantit tulevat siis taseessa vastuiden puolelle, aiemmin taisi olla pääomiin kirjattu. Muissa tuo muutos ei ole vaikuttanut kurssiin, edes warranteissa. NAVn lähellä olevat eivät muutenkaan putoa, mutta myöskään deSPACeissa kirjanpidon muutos ei ole ilmeisemmin vaikuttanut kurssiin.

Viive siis lähinnä, ei muuten vaikutusta. Lisätietoa ja hyviä linkkejä SPAC-ketjussa.

Ja ennusteet, lisärahaa ei pitäisi tarvita kassavirtapositiiviseen tilanteeseen pääsemisessä. Olettaen, että ei tule merkittäviä määriä lunastuksia

Kaikki nykyiset omistajat pitää osakkeensa, siirtyy uuteen yritykseen.

Haastavin Hyzonin kanssa nykymarkkinassa on pre-revenue -yritys, näiden arvostukset kun on tullut kenttään laajemminkin muiden vety- ja kasvulappujen kanssa.

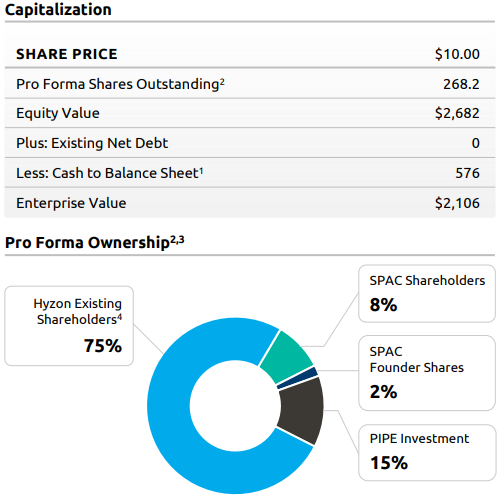

NAV hinnalla tämä arvotettiin 2.1 miljardiin, eli käytännössä nyt ollaan juuri tuossa lukemassa. Halpahan tämä ei alunperinkään ollut, paitsi jos vertaa johonkin tuplasti kalliimmaksi arvotettuun Nikolaan. Potentiaaliin ja uutisiin nähden tämä on kyllä vety-puolelta yksi parhaimpia, varsinkin kun toimii raskaanliikenteen segmentissä, jossa vety tulee lyömään läpi ja on jo toimittanut rekkoja, toisin kuin kilpailijat, joilla näitä on tulossa liikenteeseen vasta joskus vuosikymmenen puolessa välissä (nuo muutamat Hyundailla ja Toyotalla taitavat olla jotain protoja). Hyzonin uudet tehtaat, Ravenin kanssa pystytettävät vety-hubit sekä lähi-idän sopimuksen mahdollisuudet voivat tehdä Hyzonista tätä ennen erittäin kovan/ison pelaajan

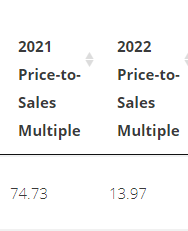

Markkinasentimentti kuitenkin on mitä on tällä hetkellä ja ei paljoa vaakkupissa paina ennustettu 2024 ev/sales x0,9, eli jos meno ei tästä muutu, niin tuskin tullaan mihinkään taivaisiin lähiaikoina hyppäämään. Mergerin jälkeen voidaan valua alle NAVinkin. Pitkän linjan sijoitus siis kyseessä

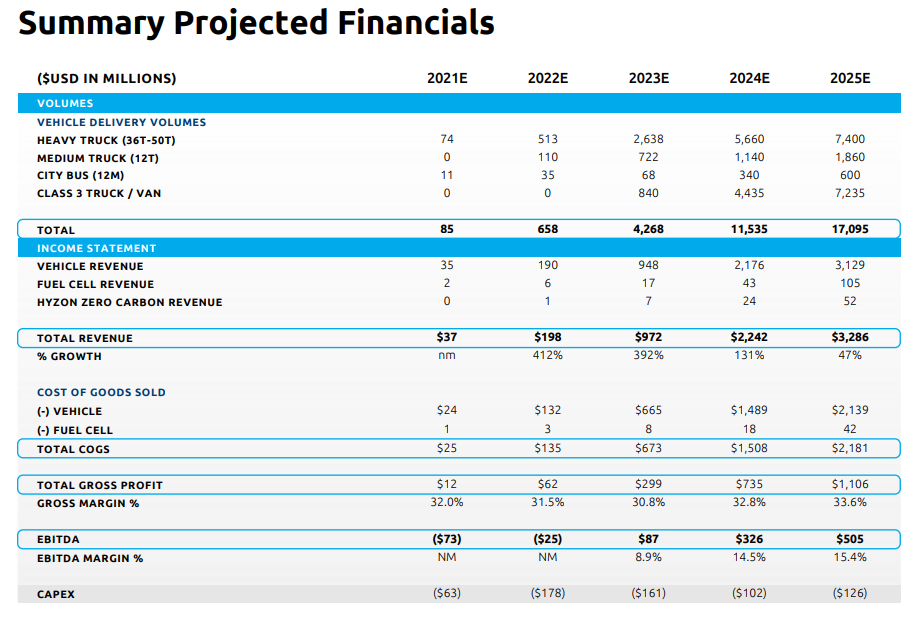

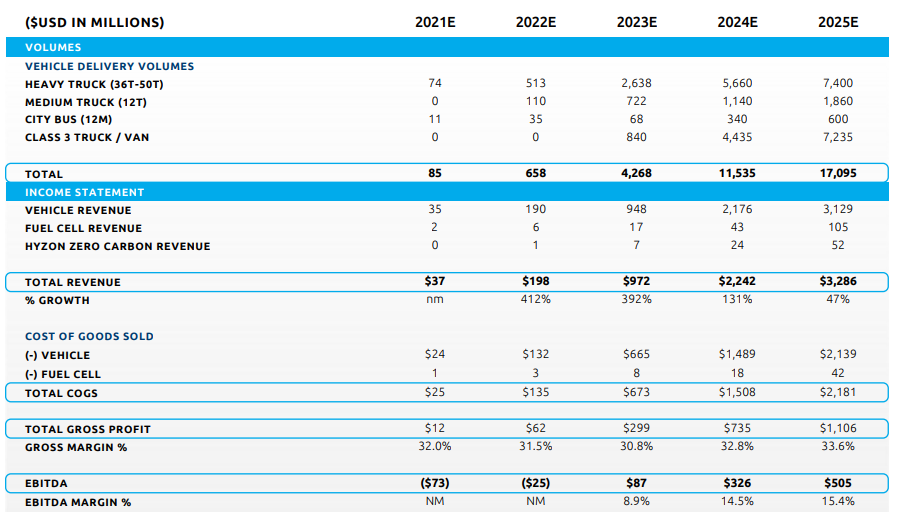

Julkistettuja tilauksia/Mou:ta vasten jos peilaa niin Hiringa ja mahdollisesti Trojan tilailevat 2025 mennessä luokkaa 2500 rekkaa. Groningeniin menee 15 tänä vuonna. Myyntiä niistä tullee esityksensä mukaan n.0,3MUSD/rekka. 2 Miljardin MCAPiin nähden perusautoteollisuuskertoimilla hinnassa tuskin on nousupainetta ihan heti. Yllä verrokkina käytettyä Daimleria kaupitaan P/S 0,49:llä… Niillä on tosin velkaakin liki liikevaihtonsa verran ja näillä se 6 taalaa/lappu cashia mergen jälkeen eikä velkaa kaiketi lainkaan. → mun odotettu hinta mergen jälkeen 6-10$/lappu tässä sentimentissä

Kyllä tässä joutuu tekemään ihan aitoa arviota ja harkintaa hyväksyttävistä arvostustasoista. TAM on ilmeisesti 2,2 miljoonaa class 8 rekkaa vuosittain, eli tilaa kasvulle on kyllä… On Hyzonilla kyllä omaan makuun hyvä “no bullshit”, enempi tekoja- meininki

EDIT: laitoin näemmä saman kuvan kuin flash @kettunen