Hyzonin toimarin haastattelu FleetOwnerissa. Ei mitään erikoista. Ainoa mikä pisti silmään on se, että U.S puoli on vuoden Eurooppaa myöhässä. 2021 loppuun mennessä toimitetaan vain muutamia ajoneuvoja demoja varten.

7 tykkäystä

Yritän selkeyttää käsitystäni Hyzonista ja tässä ajatuksia sivun linkeistä. Korjauksia otetaan mielellään vastaan jos olen tajunnut asioita väärin.

Hyzon muuntaa rekkoja ja busseja eli raskasta kalustoa vetykäyttöisiksi integroimalla niihin itse valmistamiaan vetykennoja. Se myös luo oman raskaan kaluston, jota aikoo vuokrata yrityksille. Se aikoo myös rakentaa vetytankkausinfraa yhteistyökumppaneiden kanssa.

Vetytankkausasemat tulevat olemaan varsinkin aluksi siirreltäviä, koska niissä on vähemmän byrokratiaa ja täten nopeampia pystyttää. Lisäksi ne ovat myös halvempia.

Hyzon kaavailee vedyn olevan halvempi diiseliin verrattuna 2-3 vuoden päästä.

Viimeisimpiäs yhteistyösopimuksia ovat

-

Hiringa NZ: vetytankkausasemien verkosto (8kpl 2021/2022, 24kpl 2025 mennessä). Hyzon toimittaa 1500 raskasajoneuvoa vuoteen 2026 mennessä

-

Fortescue Metals Group: Hyzon muuttaa yhtiön bussit vetybusseiksi

-

Viva Energy Australia: vetytankkausasemia, Viva muuttaa Geelongin öljynjalostamon vety ja aurinkoenergia keskukseksi

-

Pure Hydrogen (Real Energy Australia): yhteistyö Hyzonin kanssa vetytankkausasemista ja vetyrekkojen leasing

-

WarpForge: yhteistä ”SuperBus” kehitystä ATG:lle

12 tykkäystä

Kutakuinkin näin. Kristallipallon näkymä vielä vähän usvainen mitä kaikkea tuo syksyinen diili Totalin (ja Ascent Hydrogen Fund, Hydrogen Capital Partners and Audacy Ventures Ltd:n kanssa) pitää sisällään. Keskittyvätkö asemiin vai tuleeko mukaan muitakin kennon käyttökohteita.

6 tykkäystä

Voisiko joku paremmin asiasta tietävä selventää Hyzonin ja DCRB:n kuviota? Olen siis ymmärtänyt että DCRB rahoittanut Hyzonia huomattavasti vai olenko aivan väärässä? Saa myös kertoa omaa veikkausta DCRB:n kehityksestä Hyzonin mukana ja muutenkin tulevaisuudennäkymistä. (DCRB alkanut kiinnostamaan muiden keskusteluiden ja FOMO:n seurauksena :D.)

1 tykkäys

Aivan. Kuinka siis DCRB:n osakkeen käy silloin?

1 tykkäys

Alottelen just lukemaan Nikola ketjua ja tuli mieleen, että kun sekin rakentaa vetyasemienverkostoa niin pystyykö sekä Hyzonin, että Nikolan asemilla tankkailemaan molempien autoja?

Ja onko Nikolalla sama bisnesmalli ku Hyzonilla eli kehittää omia vetykennoja, integroida niitä ja valmistaa omia rekkoja liisattavaksi?

Onko Hyzonilla ja Nikolalla jotain eroavaisuuksia?

Paljon kysymyksiä pyörii mielessä ![]()

![]()

1 tykkäys

Suurin eroavaisuus nyt ainakin se, että Nikolalla ei ole tullut käsittääkseni putkesta vielä yhtään vetyrekkaa liikenteeseen(paitsi alamäkeen) kun taas Hyzonilla niitä on jo huomattava määrä. Tarkat luvut löytynee tuolta ylhäältä jonkun kaivamana.

7 tykkäystä

USA:han panostusta pukkaa.

33 tykkäystä

Omaan silmään Hyzonin P/S vaikuttaa varsin matalalta. Vertailun vuoksi myös Nikolan ennustettu liikevaihto on vuonna 2023 1B$ ja tällä hetkellä sen P/S on luonnollisesti hyvin korkea, 55 000. Karkeasti laskettuna Nikolan P/S olisi nykyisillä arvostuksilla vuonna 2023 7,9B$/1B$=7,9

Teslan P/S:ssää pääsee kurkkimaan täältä: Tesla Price to Sales Ratio 2010-2022 | TSLA | MacroTrends

Vuonna 2013 trailing 12 months revenue nousi ensimmäisen kerran yli 1B$. Vuonna 2013 Teslan P/S oli matalimmillaan 4,71. Täytyy muistaa, ettei silloin markkina ollut lähellekkään yhtä ylikuumentunut, kuin se on nyt. Myöhemmin liikevaihdon kasvaessa Teslan P/S on ollut matalimmillaan 1,56 (vuonna 2019) ja nykyään se on niinkin hurja, kuin 26,86. Niolla vastaava on tällä hetkellä 33,5.

Täytyy muistaa, että valtaosalla autofirmoista P/S pyörii siellä <0,5 kieppeillä! Eli korkeitahan nämä kaikki edellä mainitut ovat. Mutta, kuten täällä onkin laskettu, niin vuonna 2025 Hyzon olisi nykyisellä valuaatiolla samaa kastia.

Sitten sitä pohdintaa. Suurimmat riskit, joita Hyzonin kohdalla näen, ovat markkinatilanne (kuplat puhkeaa jne.) sekä tekniikan ja liiketoiminnan toimimattomuus. On täysin mahdollista, että markkinat eivät hyväksy korkeita arvostus kertoimia enää mergen tapahtuessa. Korkojen nousu on myös riski näiden tulevaisuuteen tähtäävien yritysten kanssa. Hiilineutraalisuus itsessään on kuitenkin niin kova megatrendi, että se selviää talousromahduksenkin yli.

Lisäksi minua mietityttää, että kuinka kannattavaa Hyzonin liiketoiminta tulevaisuudessa on. Katteita meillä ei ole tiedossa ja sen kanssa me joudumme elämään. Tällä hetkellä P/E luvuilla ei tosin taida olla mitään väliä, joten ehkä sitä ei kannata edes miettiä. Liiketoiminnan kasvun lupailut ovat kovia, mutta ainakin minun mielestäni uskottavia. Kovat yhteistyökumppanit ja terve kilpailu tekee hyvää kasvulle. Markkinaa löytyy ainakin ihan mielettömästi!

Hyzonin tekniikkaan luotan melko vahvasti juuri Horizon pohjan takia, mutta joku vakavampi vetyrekan räjähdysonnettomuus voisi tehdä hallaa kasvulle ja luotettavuudelle. Hyzonin tekniikka vaikuttaa olevan vuonna 2021 hyvin kilpailukykyistä, mutta vuonna 2025 tilanne voi olla eri.

Eihän noista P/S -luvuista paljoa voi sanoa, mutta kyllä niiden avulla jotain voi päätellä. Jos Hyzon joskus löytää jenkkien huulille, kuten Nikola, niin nousua voisin ennustaa. Ellei sitten karhut heräile…

12 tykkäystä

Isommat asiakkaat puuttuu vielä, joutuvat raapimaan liikevaihdon kasaan aika pienistä puroista. Teen seuraavan isomman tankkauksen globaalin asiakkaan löydyttyä. Aussikaivoksen bussitilaus ei vielä oikein vakuuta. Tämäkin vain ajankysymys, verkostot tiivistyy koko ajan.

6 tykkäystä

Järkevää varmasti. On tässä riskiä tällä hetkellä paljon.

Uuteen-seelantiin Hiringa Energylle taisi mennä juuri 1500 rekan tilaus. Se on mielestäni jo kohtuu iso tilaus. Jos vetyrekan arvoksi heitetään 270 000 (Nikolan oma arvio rekan myyntihinnasta), niin tilauksen arvoksi voi laskea 270 000*1500= 405 000 000$. Myynti toki jakautuu 5 vuodelle, mutta mielestäni hyvä osoitus Hyzonin mahdollisuuksista. Tähän päälle huolto ym. kustannusta.

7 tykkäystä

Hyvä testailla siellä AUS/NZ-suunnalla ja hioa konsepti kuntoon. EUR/US-markkinat erilailla kyllästetyt ja vaikeampi etabloitua. Aasia voi aueta helpommin Singapore-linkkien kautta. Tuli pengottua noita asiakkuuspolkuja aika pitkälle, asiakkaana olevan Fortescue-kaivosfirman hallituksessa istuu takavuosien mestarijuoksija Sebastian Coe, aikamoista.

6 tykkäystä

Korkeisiin arvostuskertoimiin ei kannata keissiä tosiaan rakentaa. PS- ja PE-arviot saa tehtyä Hyzonin investor -presentaation luvuista. Hyzon on itse laskeskellut ebita% 15 vuodelle 2025 ja lisäksi ebitan suuruuden $0,5B. Näillä ravisteluilla laskin aiemmin pe-lukua ja suuntaa siitä saa.

3 tykkäystä

Onko kenelläkään tietoa, milloin tämä pörssiin listautuminen tai yhdistyminen tapahtuu (DCRB->HYZON)?

1 tykkäys

“Empire State Development is assisting the innovative company with its fast-track growth by providing up to $1.6 million through the Excelsior Tax Credit program. Monroe County and Greater Rochester Enterprise are also assisting with this project. Total project cost has been placed at close to $8 million. Now underway, construction on the renovated facility is expected to be completed in April.”

Eli 1,6milj. tukiaisia 8milj. laajentumisprojektiin. Oikein hyvä ![]()

3 tykkäystä

“The transaction is expected to take place in the second quarter of 2021 and raise gross proceeds of up to US$626 million for the company. This includes a $400 million private placement of DCRB common shares (“PIPE”). The company says the combined company is expected to be valued at $2.7 billion.”

Tää on tämän keskustelun 3pv sitten @Intueor in linkistä. (en osaa linkata suoraan siihen)

2 tykkäystä

Tuossa sydämen oikealla puolen on sellainen ketjun kuva. Kun sitä painaa, niin näkyy jotakuinkin tää. Siitä voi sitten linkittää haluttuun viestiin eli siihen jonka kohdalla painoit:

Tuon sinisellä värjätyn linkin kun copypasteaa kommenttiin, niin tulee suora linkki jotakuinkin näin:

9 tykkäystä

28 tykkäystä

Miten en huomannut ![]()

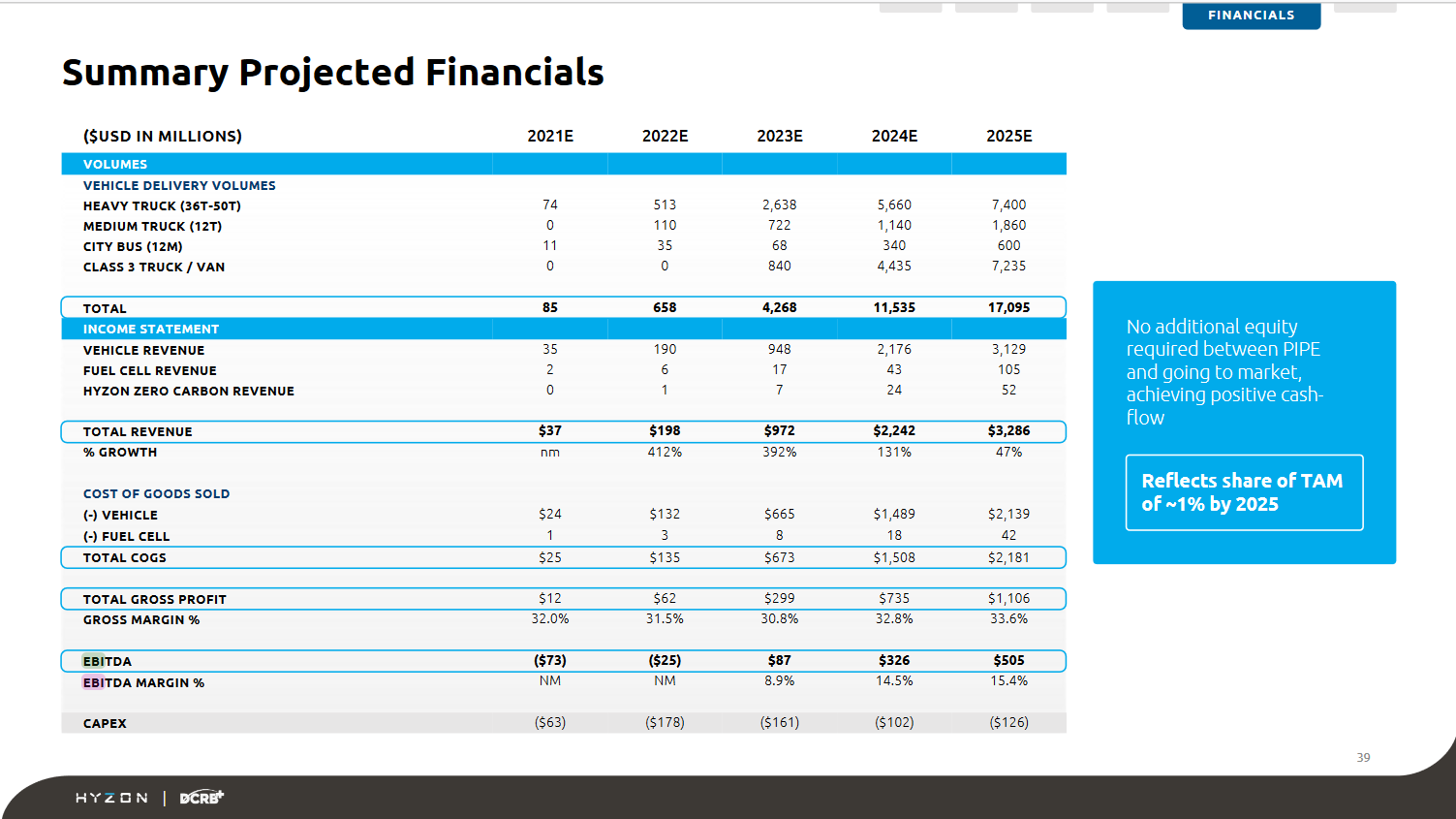

Tuossa nyt vielä kuva kyseisestä slidestä, jos joku muu on täällä yhtä käsi kuin minä, eikä sitä ole huomannut.

Nopeasti kun laskin, niin vuonna 2022 yhden myydyn ajoneuvon hinta on n. 300k$. Aikalailla siis samoissa luvuissa, kuin mitä Nikola on lupaillut.

Aika räjähtävää kasvua lupailee class 3 truck/van:lle. Onko kenenkään silmiin osunut mitään tietoa näistä?

Tätä enempää en ole itse löytänyt…

15 tykkäystä