Tein karkean laskelman osakkeen fair valuesta paljon SPAC -infossa ilmoitettuja pienemmillä myyntimäärillä. Pitkäjänteiselle sijoittajalle ei edelleenkään näytä pahalta. Kassa kestää ainakin 2024 vuoden loppuun, joten tällä ajanjaksolla tuskin massiivista liudentumista tullaan näkemään. Toki paljon jää arvailujen varaan, mutta itse olen näillä hinnoilla ennemmin ostamassa kuin myymässä.

Edit: Liikevaihtoarvio/ajoneuvo myös laskelmassa erittäin konservatiivinen 250k$/ajoneuvo.

Edit2: Laskelma kpl-määrien osalta linjassa yrityksen aiemman viestin kanssa: ” With production facilities in North America, Europe and Asia, Hyzon expects to deliver around 5,000 fuel cell trucks and buses over the next three years. By 2025, Hyzon’s expected turn-key capacity will be more than 40,000 fuel cell vehicles annually.”

2025 eteenpäin vetytalous kasvanee aivan huimaa vauhtia ja toimitusmäärät aivan toisenlaisia kun infraakin alkaa löytymään joka kulmalta…

Mihin tämä perustuu? Nykyinen arviolta 500 miljoonan kassa ei oikeasti ole kuin näyttämistä varten, jos aiotaan päästä IPssa mainittuihin lukuihin ja toimintaan usealla mantereella. Anti on hyvin todennäköisesti tulossa viimeistään ensi vuonna.

Pientä opponointia toivottavasti hyvässä hengessä:

P/S ratio toimii kertoimena, eikös, ja hallitsee siten fair value arviota? Miten päädyit noihin P/S- lukuihin, mitä jos markkina hyväksyykin jatkossa vain kertoimen 1-5, joka olisi kai lähempänä ns. historiallista normaalia ja se hehtaari missä ajoneuvoteollisuus pyörii?

Minuakin kiinnostaa, miten päädyit noihin P/S-lukuihin? Q3:lla Hyzonin liikevaihto oli alle miljoonan ja Q4 nyt ehkä tuo 25-30 miljoonaa. Markkina-arvo on eilisellä päätöskurssilla 1,24 miljardia. En myöskään ymmärtänyt, mistä tuo taulukkosi Market Cap tulee, voisitko tarkentaa?

Ja vielä lopuksi, millä kaavalla laskit Fair Valuen?

edit: Paljonko uusien raskaiden ajoneuvojen myyntimarkkina on globaalisti? Eli periaatteessa mikä on on Hyzonin markkinan TAM?

Tuo Holthausenin asema on ainua joka on suuremmin ollut esillä, mutta ei ole tietoa miten vety sinne toimitetaan. Muistaakseni Holthausenilla toinen rakenteilla ollut asema kuitenkin viivästyi koska vedyn piti tulla olemassa olevia putkia pitkin, eikä putket olleetkaan hyväksyttävässä kunnossa. Muistelisin myös että joku Hyzonin asiakas tuottaa jo vetyä jätteestä kaatopaikalla jonne roska-autot tavaraa tuovat. Everfuelin materiaaleissa olen nähnyt vetyä tankkausasemalle kuljettavan rekan joka näytti siltä että se on käytännössä puoliperävaunu täynnä pienehköjä sylintereitä. Aasiassa asiakkailla taitaa olla pitkälti omat vedyt ja infrat.

Tämähän on puhtaasti arvailua. Mikäli kävisi näin ettei markkina arvosta tulevaisuudessa kasvuyrityksiä kuin esim ps 3 -kertoimella niin sittenhän kasvuyrityksiin ei kannattaisi sijoittaa.

Mutta itse en jaksa uskoa pitkään jatkuvaan inflaatioon ja korkojen rajuun nousuun. Myös Powell ilmaisi viime viikolla haastattelussa että korot tulevat pysymään erittäin matalalla todella pitkään.

Lisäksi Build Back Better tullaan hyväksymään lähitulevaisuudessa, mikä ohjaa valtavat määrät rahaa mm. Vetytalouteen.

Riskejä on mutta on myös valtavaa potentiaalia. Ellei vivulla pelaa niin voit hävitä max 100% mutta tuottoa voi saada > 1000. Risk/reward riittää minulle olla mukana. Eiköhän 2024 viimeistään nähdä miten kävi

Edit: eilenhän julkaistiin vähittäiskauppaluvut mitkä 1,9% laskussa q/q. Toinen perättäinen kvartaali kun vähittäiskauppa USAssa hiipuu —> rahan kierto hidastuu —> inflaatio hidastuu. Oma veikkaus on että inflaatio loppuvuodesta palannut normaaliksi ja rallattelut jatkuu.

Vedyllä (tai ylipäätään vihreämmällä energialla) on kuitenkin yksi pieni ero eli jopa valtiojohtojen (EU, USA, jne, ja jopa Kiina(!) on osoittanut panostusta) tason “pakko” siirtyä vihreämpään energiaan ja jopa tiukkoja aikataulujakin, painottuen 2025 - 2030 eli niin, että just nyt pitäisi jo jotain tehdä, että tuo 2025 olisi realismia.

Siitä voisi olettaa pientä vipuefektiä syntyvän myös tuohon käyrään Tuulen ja auringon aikaan sellaista “pakkoa” ei ollut.

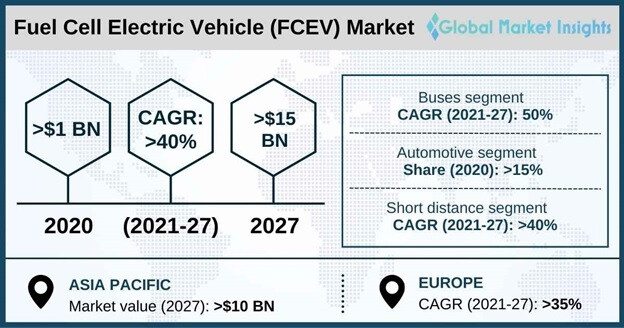

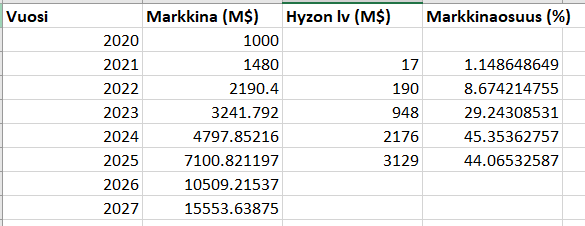

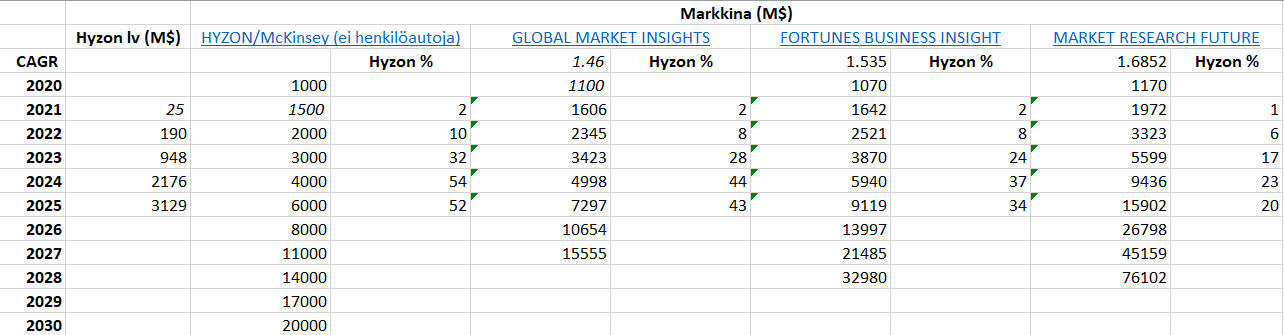

Sattuu itseltä puuttumaan tuo $5k tilaus, mutta jos ihan pintapuolisesti vertaa GMI:n arvioita FCEV markkinan kasvusta ja Hyzonin tavoitteita niin nopeasti sain tällaisen

~30% markkinaosuus 2023 ei edes kuulosta mahdottomalta, mutta >40 siitä eteenpäin kuulostaa haastavalta kun kilpailua rupeaa tulemaan muuallekin kuin Aasiaan.

Korostuu konsepti nimeltä GARP, eli millä kertoimilla niitä lappuja ylipäätään ostaa. Ja eihän nämä mitään mustavalkoisia juttuja ole. Toki siellä on nytkin pörssissä kovia kasvajia kaupan kirjaimellisesti nettokassansa hinnalla, Kiinan suunnalta…

Ja kyllä sitä rahaa tosiaan sektorille lapioidaan tulevina vuosina ämpärikaupalla. Nyt vain härkämäisestä taulukostasi hyppäsi silmään tuo laskentaperuste ja teki mieli hieman vaan kysellä meininkiä

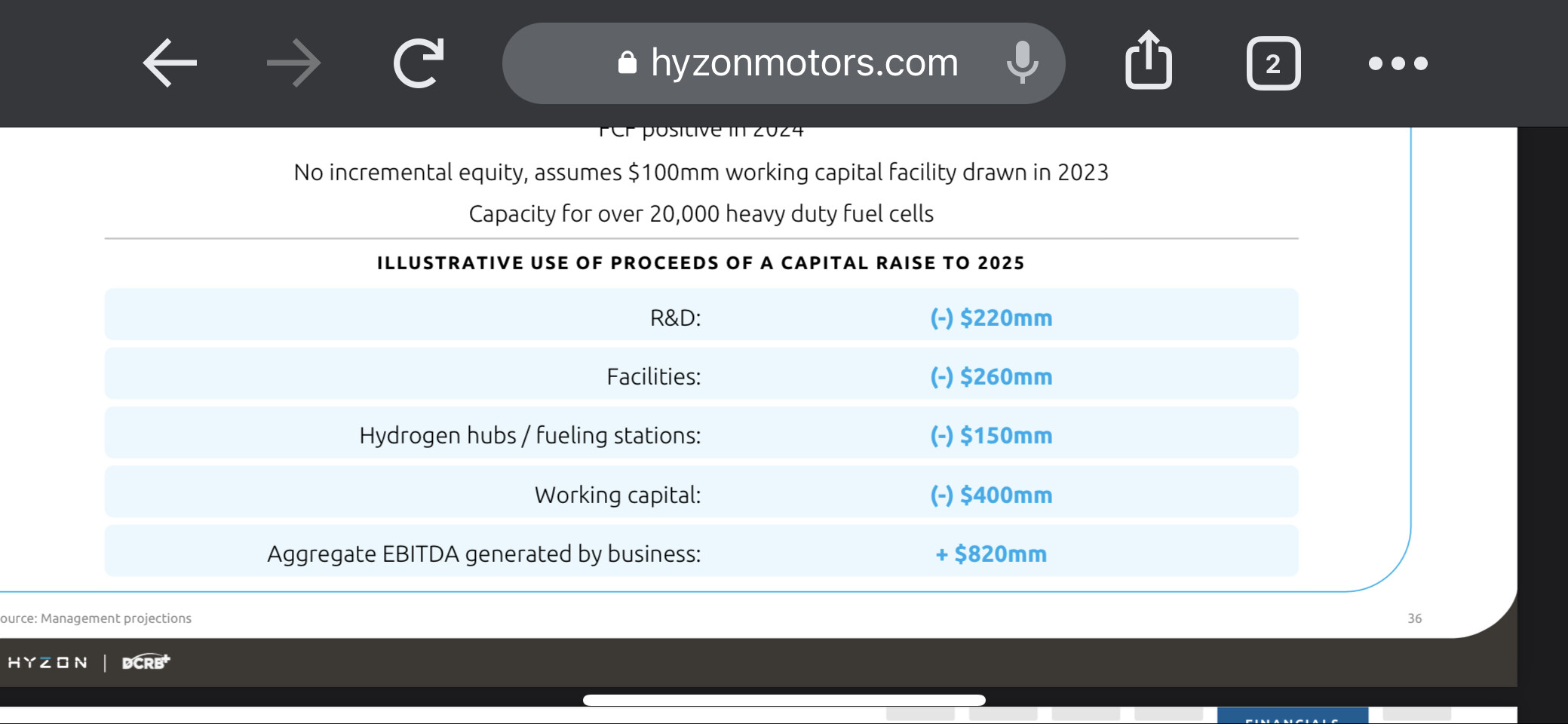

Tämä IPssa oleva laskelma tehty 2020 puolella inflaatiottamassa 0-korko maailmassa, eli tuskin voi enää pitää validina. Muutenkin kassan kestävyys nojaa pitkälti siihen, että kassavirta positiiviseksi päästään 2023 ja nykytietojen valossa tähän ei luultavasti päästä.

Eli kassan kestävyys on arvioitu sen perusteella, että kaikki IPn projektiot menevät nappiin, mutta uskoisin että tässäkin tapauksessa olisi anti tullut, koska tämä on jenkkilän start upien tapa toimia. Tietenkin jossain 20 taalan kohdalla tehty anti ei niin paljon ahdista sijoittajia

Tuossakin esitetyssä laskelmassa kassa sulaisi vain 100M$ tulevien vuosien aikana. Puhelimella itekin tässä nopeasi selailen/vastailen.

Mutta pointti siis että 500M$ kassa sulaisi jo ensi vuonna suurelta osin niin siihen usko, enkä mielestäni ole saanut vielä sellaista perustelua että alkaisin uskomaankaan

Q3 konffapuhelussa korostivat, että kun saavat Ravenin kanssa ensimmäiset hubit valmiiksi, saavat lainarahoitusta edullisin ehdoin, mikä mielestäni hillitsee liudentumishuolia merkittävästi.

Ei toki lainaakaan liikaa saa olla mutta nythän lainaa ei ole lainkaan, joten omistajan näkökulmasta pikku velkavipu kasvun ja vauhdittamiseksi enemmän kuin tervetullutta mieluummin kuin osake-annit.

Mutta hyvää ajatustenvaihtoa tässä ketjussa, kiva kun on samoista asioista kiinkostuneita henkilöitä, jotka tuovat omia näkemyksiään esille

Kirjoitin ekan viestini näemmä hiukan huonosti, eli kassan ei tarvitse siis kokonaan sulaa, että anti toteutetaan. Jenkki-star upit suojelevat kassoja suorastaan verenhimoisesti ja anteja tehdään melko heppoisin perustein, eli jos burn rate onkin vaikka 25% arvioitua kovempi, paikataan tätä todennäköisesti annilla, varsinkin jos näyttää siltä että lainaraha kallistuu huomattavasti.

Näin oli tosiaan tilanne q3 jälkeen, mutta sen jälkeen on tapahtunut paljon ja fed aloittamassa korkorumban isolla vaihteella. Ellei lainaehdot ole jo sovittu kiinteällä korolla, mitä epäilen, ei sama laina ole enää tänä vuonna niin edullista.

Nämä pohdintani eivät ole suoramaisya karhuilua, vaan enemmänkin realismia siitä, mitä odotan nyt parilta seuraavalta vuodelta. Toivottavasti olen väärässä.

Hyvää keskustelua valuaatiosta, tamista, jne. Tuon tähän oman “mutkat suoriksi” perustelut sijoitukselle:

This time it’s different. Vety tulee, koska on pakko. Valtiot, kansalliset yhteenliittymät, ym. tunkee rahaa vihreään siirtymään hirveitä määriä. Kun vaihtoehto on olla tekemättä mitään ilmastonmuutokselle, jolloin “kaikki kualee” niin vihreän tukeminenhan on suorastaan ilmaista. Jos valtiot eivät kaataisi tähän rahaa saavista, niin en ostaisi lappuakaan vetyfirmoja.

Vedyllä (ja power to xllä) tulee olemaan iso rooli siirtymässä, vaikka suurin hype on tällä hetkellä akkukalustolla kiitos karismaattisen vuoden miehen E. Muskin. Se, että Musk sanoo, että hydrogen is stupid ei tee siitä totta.

Hyzonilla on todistetusti toimivaa teknologiaa ja ovat kiistatta touhussa ensimmäisen toimijan asemassa. Riskiähän tässä riittää, koska TAMin kasvuvauhti on pitkälti arvailua. Hyzon voi myös olla pari vuotta liian aikaisin liikkeellä ja heiltä loppuu kassa (ja sijoittajilta usko) ennen kuin markkina ja infra kypsyy tarpeeksi. Myös Hyzonin naurettava spac hypen aikaansaama valuaatio lisää sijoittajan riskiä. 10 taalan nav taisi olla 2,5 miljardin market cap pre revenue ja pre market (ts. tam 0) firmalle. Valuaatio on kireä laskun jälkeenkin.

Kuitenkin, jos haluaa sijoittaa logistiikan “vihertymiseen”, niin Hyzon on tällä hetkellä oma valintani. Volatiliteettiä tulee varmasti olemaan paljon, joten täytyy muistaa pitää hermot kurissa ja maltti matkassa. Ja tietty sopivan kokoinen positio riskiin nähden.

Vuoden alussa Hyzon taisi olla L&G Hydrogen Economy ETF:ssä suurin omistus, mutta nyt luonnollisesti pudonnut top 10:stä. Sen verran uskon Hyzoniin ja vedyn tulemiseen että tuo ETF vaikuttaa edelleen mielenkiintoiselta, vaikka Hyzonin osakkeet myinkin.

On January 12, 2022, Craig Knight, Chief Executive Officer of Hyzon Motors Inc. (the “Company”), gave an interview with Bloomberg News in which he stated that the Company expects to deliver between 500 and 700 commercial vehicles in the 2022 fiscal year.

The information contained in this Item 7.01 is being furnished and shall not be deemed “filed” for purposes of Section 18 of the Securities Exchange Act of 1934, as amended, nor shall it be deemed incorporated by reference in any filing under the Securities Act of 1933, as amended, except as shall be expressly set forth by specific reference in such filing.

Eli onko Graig antanut nyt “virallisen ennusteen” SECille että 500-700 vetyvehjettä vuoden 2022 aikana? Vai onko kyseisen SEC formin tarkoitus nimenomaan vahvistaa, että kyseessä on “epävirallinen arvio” eikä mikään lupaus toimittaa tuon verran rekkoja? Viisaammat korjannee/kommentoinee?

Yahoo Financen sivulla on myös keskustelua aiheesta:

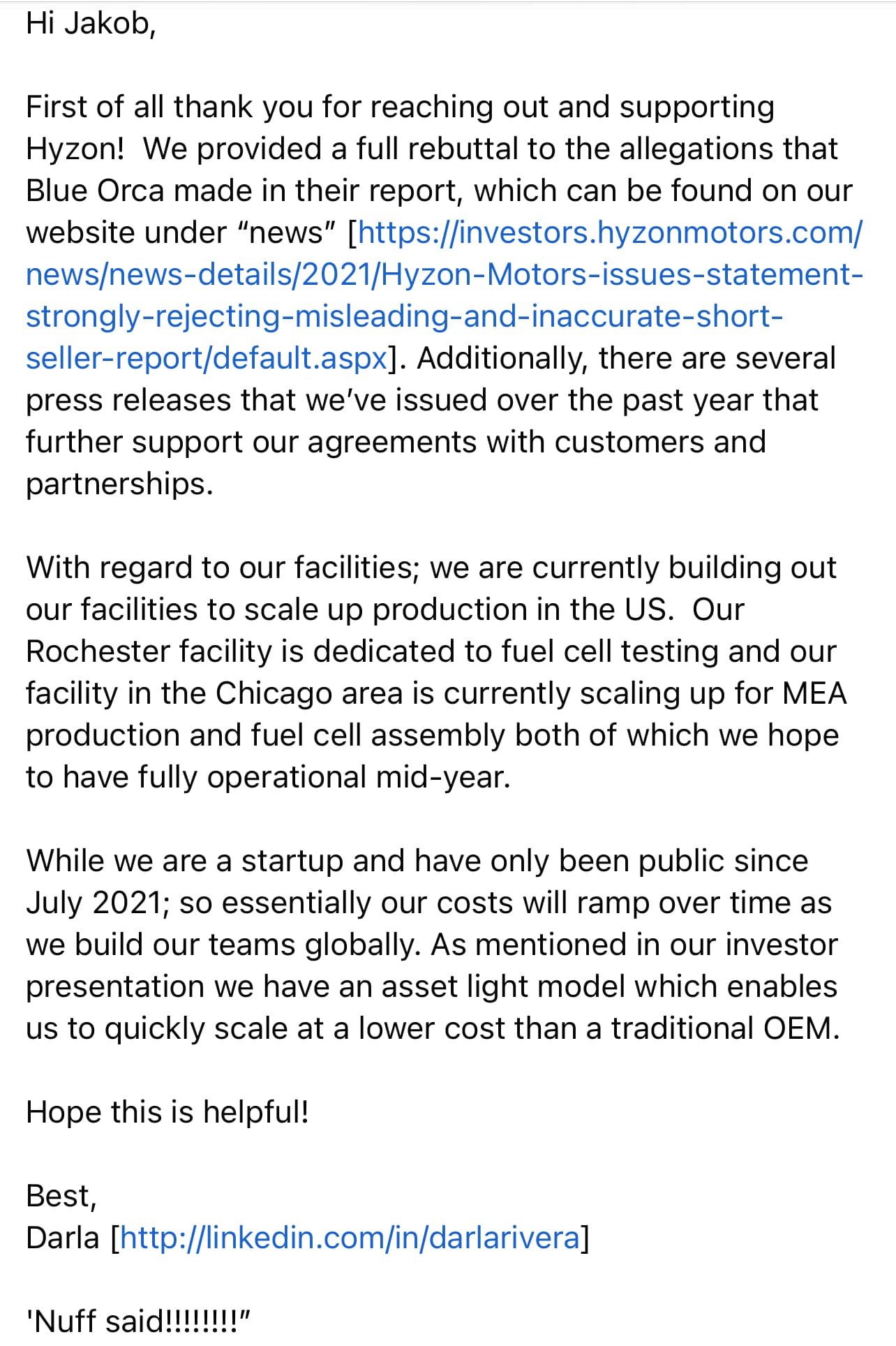

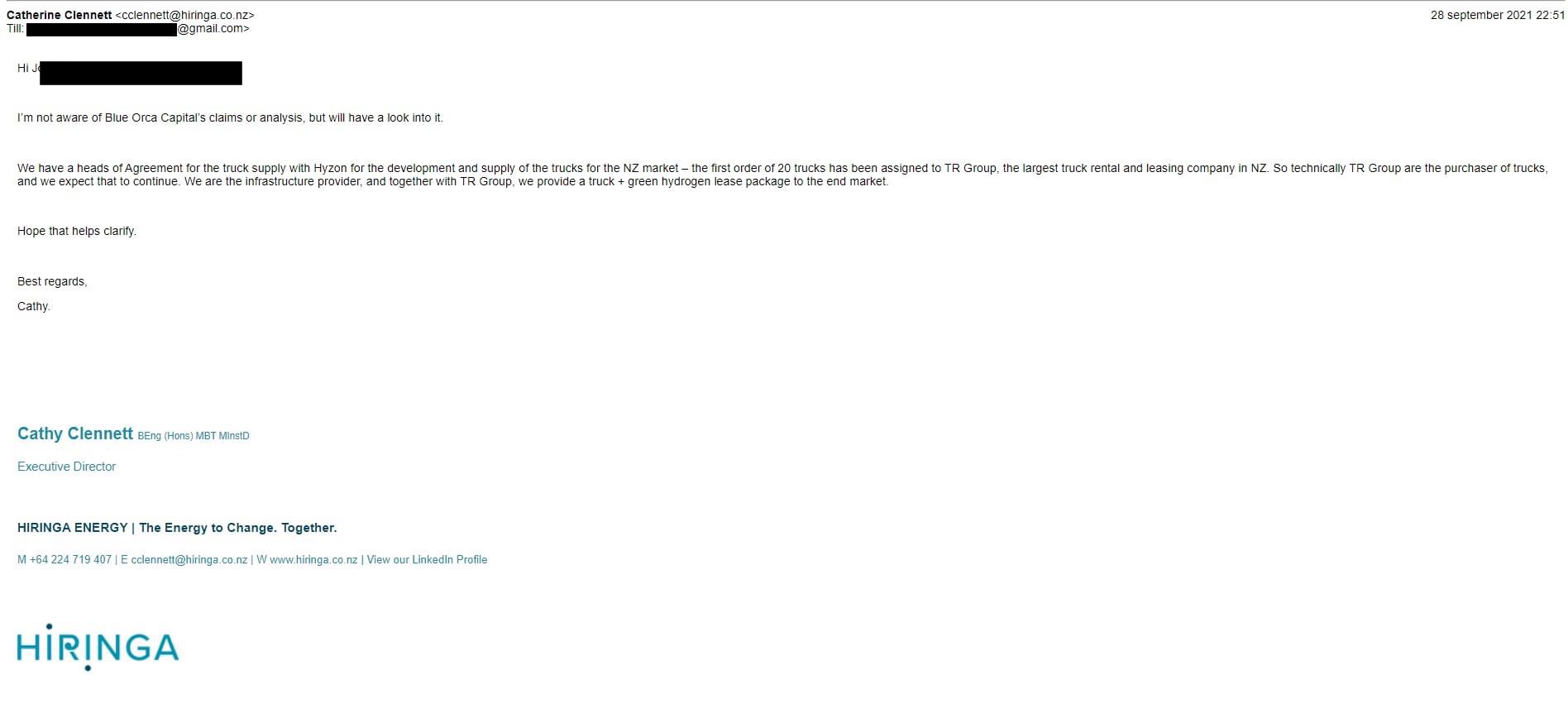

Email replies from Hyzon IR and Hiringa which help dispel some short attack concerns. From research posted on Yahoo boards and FB. https://www.hiringa.co.nz/about-us

Katsoin tuon L&G Hydrogen Economy UCITS ETF:n ja sen hinta onkin tippunut n. 33% Tammikuu 2021 alusta, jolloin se on perustettu. Ei ihme, kun Vetyosakkeet boomasivat juuri silloin ja sen jälkeen on niistä päästelty ilmoja kovasti. Kuitenkin, tämä vaikuttaa mielenkiintoiselta mahdollisuudelta sijoittaa vetyyn, jos ei halua sydämentykytyksiä Yahoon antamista “Hyzon ATL” ilmoituksista. Voihan olla että tuo rahaston arvo vielä tippuu tässä kevään mittaan, mutta jos Biden tosiaan saa tuon BBB paketin kongressin läpi ja sen lisäksi EU:n koronapaketista on suuri osa varattu uusiutuvien kehittämiseen (tänä vuonna alkavat investoinnit valua käytäntöön ja oikeita hankkeita käynnistellään jo), on aivan mahdollista että tänä vuonna rakennetaan pää kuumana vedyntankkausasemia jokaiseen suureen kaupunkiin ja kunhan Hyzon & kilpakumppanit alkaa toimittamaan satoja/tuhansia ajoneuvoja tämän vuoden aikana, tuo rahasto voi raketoida rajustikin ylöspäin.

Ainakin tuo rahasto on siinä hyvä, ettei tarvitse itse valkata niitä kymmeniä firmoja läpi ja pohtia mikä on hyvä sijoituskohde.Rahasto tekee sen sinun puolesta.

Tämä ei ole sijoitusneuvo, vaan yleistä pohdintaa. En itse omista ko. rahastoa.

Lisäsin taulukkoon pari muutakin arvausta FCEV markkinan kehittymisestä. Arvausten laadusta ei oikein pysty mitään sanomaan kun en ruvennut raportteja tilaamaan. Lisäsin myös Hyzonin presestä löytyvät McKinseyn FCEV hyötyajoneuvojen luvut. Kyllähän se tuo 50% markkinaosuus FCEV hyötyajoneuvoista 2024 alkaen jonkin verran kunnianhimoiselta tuntuu, mutta pidän 30% osuutta 2023 kohtuullisen realistisena. Siellä presessä on tosin juuri aurinko- ja tuulienergian historialliseen hokistikkasvuun viitaten vihjattu että uskovat markkinaennusteita jouduttavan korjaamaan ylöspäin. Eli ehkä ajatus ei olekkaan saavuttaa 50% markkinaosuutta, vaan että markkina kasvaa “virallisia” ennusteita nopeammin. Voi myös epäillä että onko ennusteissa otettu huomioon Hyzonin back-to-base mallin nerokkuus!