Mitkä ovat Hyzonin pahimmat kilpailijat?

Vai onko edes mitään vertailukelpoista

1 tykkäys

Tässä ja kun luet tän viestin ylä ja alapuoleta löydät. ![]()

Joo tää viestini ei ollut pimppailua vaan jeesasin. Todella haastava ketju löytää mitää.

8 tykkäystä

Olen nyt menossa viestissä 1000, vielä en ole löytänyt kustannusta Hyzon-vetykilometrille vs. dieselkilometrille esim. rekassa. Pahoittelut jos sitä käsiteltiin juuri äsken viestissä 2500.

Toimari puhuu jossain kohtaa että vety on edullisin ratkaisu alueille joilla on omaa puhdasta energiaa, kuten esim. vesivoimaa tai aurinkoenergiaa, mutta puutteellinen infra sen jakamiseen muille.

Kannattavuus dieseliin verrattuna riippuu tietysti ölljyn hinnasta, verotuksesta, tukiaisista ja tietysti sähkön hinnasta (vaihtoehtoisuuskustannuksen kautta, käytetäänkö vedyn tekoon vai myydäänkö verkkoon, jos sellainen on). Tietysti vetyä sivutuotteena syntyen asia erikseen.

Eli haen tässä vaan sitä paljonko tukea/veroetua fossiiliiseen verrattuna hyzon ratkaisu tällä hetkellä vielä tarvitsee dieselille pärjäämiseen.

On tietysti mahdollista että ennusteet toteutuvat ja raakaöljyn hinta on piakkoin 150 taalaa barrellilta ja silloin tietysti vetykin on nopeammin halpaa, mutta silloin saattaa öljy-yhtiö olla vielä parempi vaihtoehto kurssikehityksen kannalta.

Tässä haen nyt ihan euroja, toki on paljon muitakin arvoja miksi vety olisi parempi kuin sähköratkaisut eri muodoissaan.

P.S. Aika paljon kuraa mahtuu hyväänkin ketjuun. Olisi hienoa jos näitä voisi jotenkin muutenkin rankata ja suodattaa kuin tykkää/ei. Tietysti numerorankkauksessakin olisi sitten haasteena se että kaikki nega on yleensä yhtiöketjuissa epäsuosiossa ja hyviä, kriittisiä kannanottoja suodattuisi myös pois.

18 tykkäystä

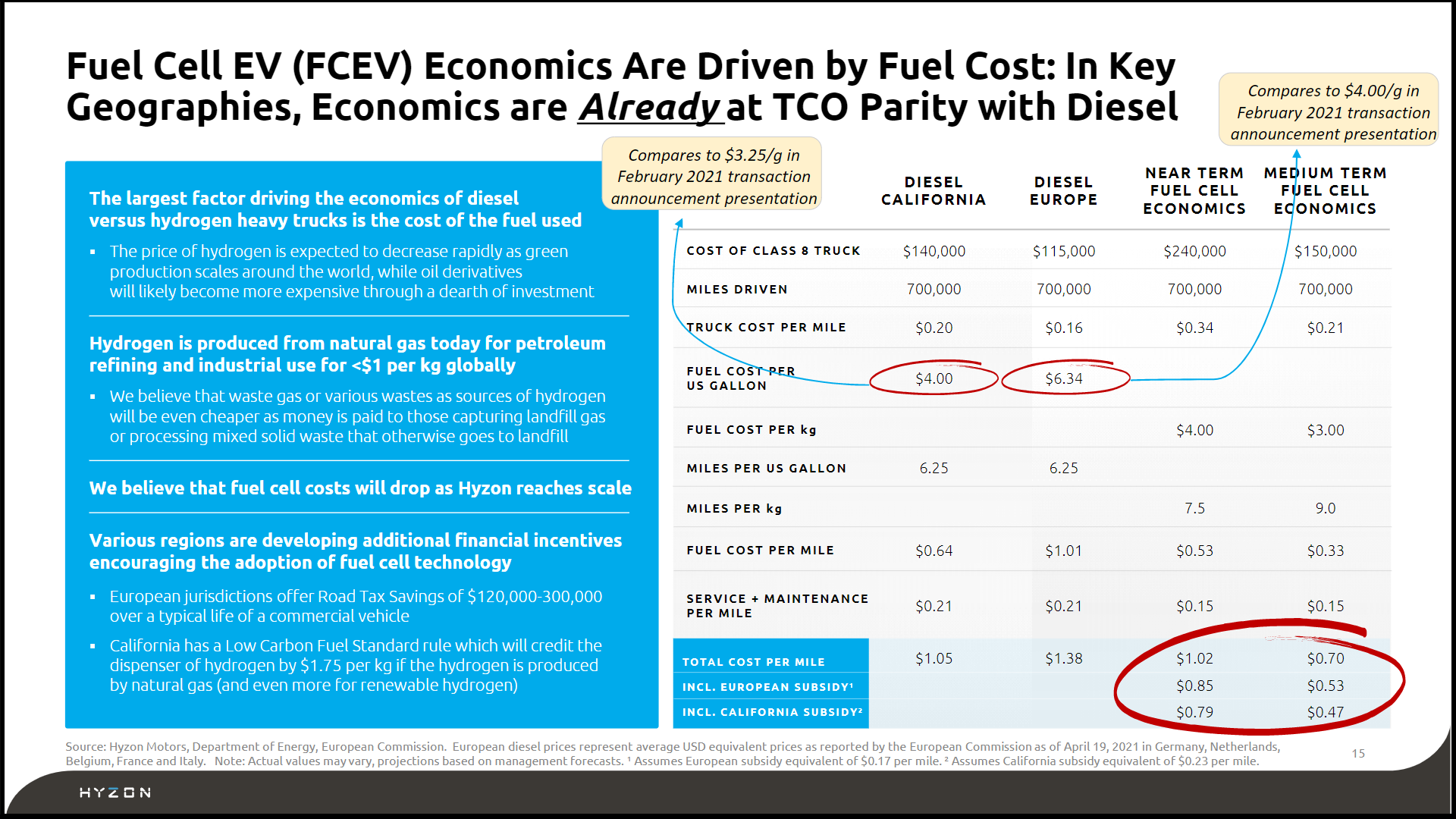

Hyzonin Investor presentaatiossa on s15 oheinen vertailu vety vs diesel rekkojen kustannuksista.

Paikallisista tuista vetyrekan hankintaa on tässä ketjussa, samoin kuin mainintoja valtiollisista tuista infran rakentamiseen monissa maissa.

e: mm. @Krampus @Wilson1 @meri @Mr_Doghouse , @Samsam @sillinkutoja etc

12 tykkäystä

Dieseliin verratessa tulee myös miettiä, että tulevaisuudessa EU/USA jne. voivat ihan suoraan kieltää dieselin alueillaan, jolloin diesel/polttomoottori ei enää olisi edes vaihtoehto. Ei nyt ehkä vielä 5 vuoden sisällä, mutta 2030 - 2035 se voi hyvinkin olla totta.

Esim. Briteillä on ihan virallinen kohde, että vuonna 2035 kaikkien päästöjä pakoputkesta puskevien uusien ajoneuvojen myynti on kielletty:

12 tykkäystä

No jopas, täytyy sulatella noita numeroita, tuon mukaan tosiaan jo ilman tukia oltaisiin tasoissa jenkeissä, euroopassa halvempia. Hämmentävää. Mjaa, se olikin Kalifornia, siellä on varmaan ihan eri verot dieselille kuin texasissa. No mutta kuitenkin, yllättävän kohtuulliset tasot vedyn kustannuksille. Miten sitten vedyn hinta laskettukaan, tuskin ihan "pumppu"hinta kuitenkaan.

Tuon presiksen mukaan noilla paineilla pullossa, vety on painoltaan neljäsosa dieseliin verrattuna per kilometri. Pitäisi sopia erityisen hyvin jenkkien rahtijunaliikenteeseen näin ollen. Mutta se ilmeisesti on jätetty muiden murheeksi.

4 tykkäystä

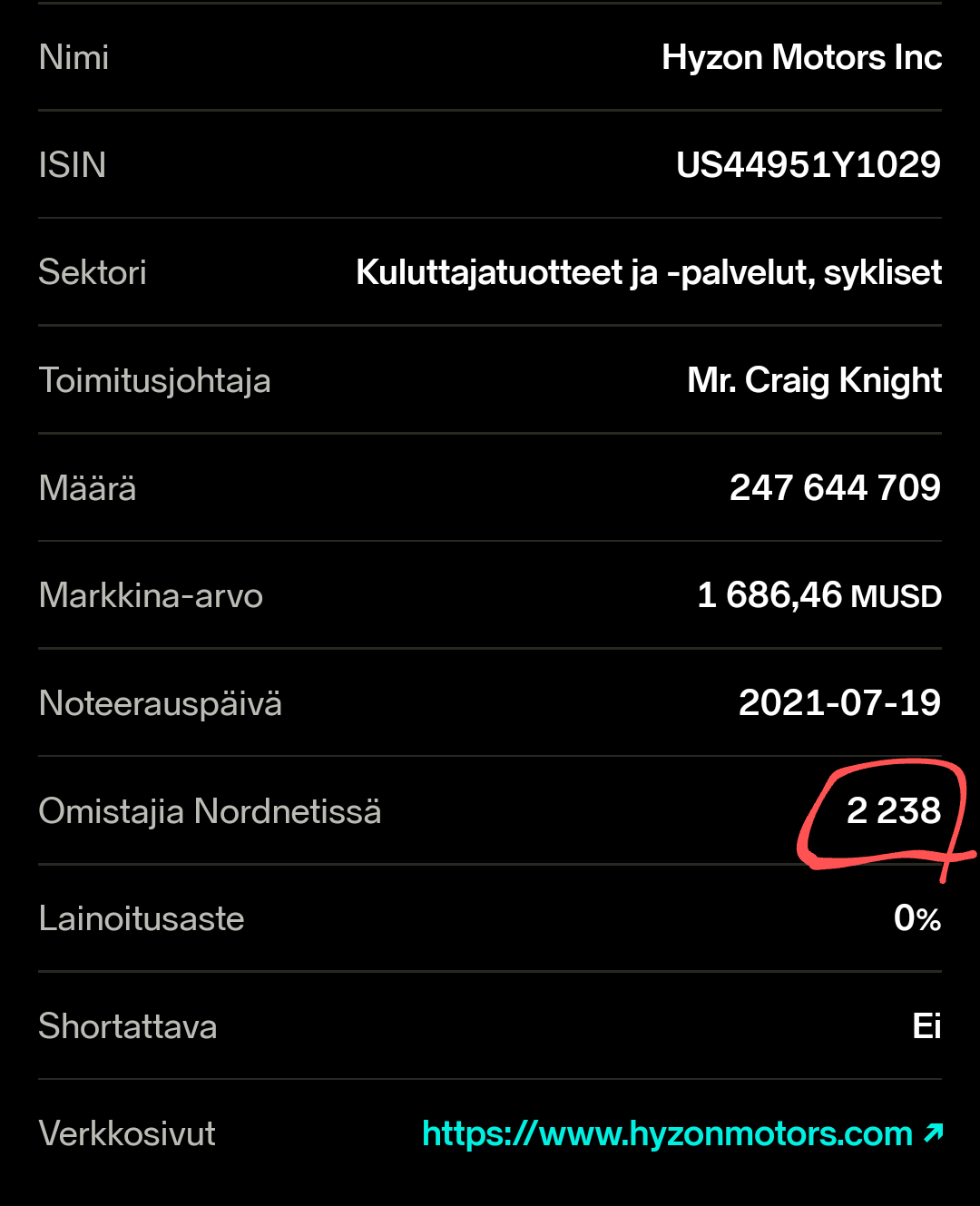

Isona asiana myös viime viikon keskiviikon avauksesta perjantai illan päätökseen tuli rekan kyytiin pari vajaa 100 uutta NoNnero omistajaa. ![]()

Toivottavasti riskinhallinta ja hikinauha kunnossa ![]()

9 tykkäystä

Haluatko kertoa, miksi tämän minulle ohjasit. Noissa tauluissa on pvm. 19.7.2021?

Jokainen vastaa omasta riskienhallinnasta.

Kiitos lisäyksestä @Mehukasta .

Näissä kasvuyrityksissä on aina riskinsä. Olen tähän yritykseen pyrkinyt perehtymään mahdollisimman paljon, koska.on suurin salkussani.

5 tykkäystä

@Wilson1 linkkasi tuolla jo aiemmin että jo tänä vuonna Hyzon tulisi todistamaan vedyllä ajelun olevan edullisempaa kuin fossiilisilla:

Niin ja mites paljon niitä fossiilisia tuetaan ja miten pitkään vielä ja mitä sitten jos tuet fossiilisille vähenee/lakkaa, pitäisikö niitä tukia kohdentaa johonkin järkevämpään…

6 tykkäystä

Lopputuotteetkin alkaa olemaan jo aika hyvän/valmiin näköisiä. Tekniikkakin näyttää tosi laadukkaalta & hyvältä. Voisi kuvitella kiinnostusta löytyvän.

19 tykkäystä

Kerroit omistajien kasvusta. Lisäsin Nordnetin omistajien kasvun. Ei sen kummempaa. ![]()

19.7 on lapun listauspäivä.

Riskienhallinnalla tarkoitin volatiliteettisen ja kasvulapun nopeista muutoksista suuntaan jos toiseen, jotka voivat olla yllätyksellisiä niistä tietämättömille.

Se ei ollut suoranaisesti tarkoitettu sinulle. Pahoittelut tästä.

4 tykkäystä

2500 paikkeilta löytyy viesti bussien kustannuksista

Ja täysin samaa mieltä että nämä ketjut toimii arkistoina erityisen huonosti…

8 tykkäystä

Ollut niin hyvää keskustelua viime päivinä, että koitin pureutua karhuilijoiden kommentteihin analyyttisemmin ja tottakai sitä kautta pyrkiä oman kuplan ulkopuolelle. Tein niin karhumaisen analyysin kuin kykenin seuraavilla oletuksilla:

- Toimitettujen ajoneuvojen määrä jää 65% alhaisemmaksi 2021 - 2025 aikana kuin SPAC-esitteessä ennustettu. Raskaiden ajoneuvojen (Class 3 truck / van ei mukana) toimitusmäärä jää 42% (edit 32 → 42%) alhaisemmaksi kuin SPAC-esitteessä ennustettu.

- Liikevaihto jää raskaiden ajoneuvojen osalta 25% alhaisemmaksi 2021 - 2025 aikana kuin SPAC-esitteessä ennustettu. Jätin Class 3 truck / van -ajoneuvot kokonaan pois laskuista ja vähensin liikevaihtoa ennusteesta 100k$/ajoneuvo.

- Liikevaihtoa generoituisi myytyjen raskaiden ajoneuvojen osalta keskimäärin 300k$/ajoneuvo, mikä on paljon alhaisempi kuin näiden laskelmassa mukana olevien raskaiden ajoneuvojen liikevaihto on yrityksen antamien tietojen mukaan.

- Lisäsin capex-kuluihin 20% inflaatiolisän

- Muut kustannukset otin mukaan täysimääräisesti, mikä ei tietenkään toteudu, mikäli toimitusmäärät jäävät kolmannekseen ennusteesta, millä kulut on laskettu

- Ebitdaa otin mukaan laskelmaan tarkastellulla aikavälillä nousevasti 170M$, SPAC-esitteessä ennustettu ebitda 820M$ ko. aikavälillä

- Lisäsin 40M osakkeen annin kassan vahvistamiseksi Q3/2023. Antihinta 5$/osake.

- Lainaa nostetaan hubeja vastaan yhteensä 200M$ kyseisenä ajanjaksona

- Osakepalkkiojärjestelmien mahdolliset lisäosakkeet jätin pois. Miksi? Koitin pyöritettä lukuja ja lisäsin ne mukaan mutta niillä oli niin pieni vaikutus EV/S kertoimeen, että en lähtenyt niitä arvailemaan. Edit: osakemäärä ei vaikuta ev/s kertoimeen vaan osakkeen fair valueen. Fair value palautuu annin jälkeen nopeasti lähes samalle tasolle kuin ennen antia.

- Myöskään warranttien merkintää en ottanut huomioon. Koska merkintähinnat yli 11$, joten niiden merkitseminen olisi erittäin positiivinen ongelma omistajien kannalta → Kurssi olisi yli 100% nykyistä korkeammalla ja kassa vahvistuisi.

Näidenkin karhumaisten lukujen valossa EV/S kerroin on erittäin nopeasti laskeva ja esim. tämän vuoden lopulla tämän ennusteen mukaan 6,4.

Jos käyttää forward EV/S kerrointa niin tämän vuoden ennusteiden toteutuessa kerroin olisi tänään 5,31. Yritykselle, jolla erittäin hyvät mahdollisuudet kasvaa > 100% vuosittain seuraavat 4-5 vuotta.

Ottaen huomioon, että tämäkin hyvin karhumainen analyysi tarkoittaisi toimitusten ja liikevaihdon 100% vuosikasvun jatkumista useita vuosia eteenpäin, olen edelleen sitä mieltä, että Hyzon on näillä hinnoilla pitkäjänteiselle sijoittajalle Strong Buy. Ollakseen houkuttelava sijoitus, yrityksen ei tarvitse päästä edes lähelle SPAC-esitteessä mainittuja ennusteita.

Disclaimer: En ole ammattilainen, omistan osakkeita kyseisessä yhtiössä ja mikäli kurssi valuu edelleen alaspäin aion tuplata oman omistukseni edellyttäen toki, että firma jatkaa hyvää suorittamista.

84 tykkäystä

Thank you for this great and encouraging analysis. I would expect a premium to that in a buyout or with Middle East expansion. Hopefully we can expect more revenue streams from FCEV production as Chicago builds out, as well as from energy/liquid hydrogen, as with today’s news:

“ H2OK is a liquid hydrogen production facility proposed for the Westport Industrial Park in Ardmore, Okalahoma. Its first phase involves the construction of an initial 290-megawatt facility, producing up to 90 tonnes per day (tpd) of [liquid hydrogen] through electrolysis. In addition, the location offers the capacity for expansion up to 550 MW and 180 tpd.

Woodside says the FEED phase is a significant project development milestone, eventually leading to a final investment decision. The company is targeting a final investment decision on H2OK in the second half of 2022, and the first liquid hydrogen production in 2025. …

H2OK FEED entry follows a series of recent announcements about Woodside’s expanding new energy

interests in the U.S. This includes a memorandum of understanding with Hyzon Motors and a collaboration with renewable energy technology company Heliogen.”

https://www.offshore-energy.biz/woodside-starts-engineering-activities-on-h2ok-hydrogen-project/

22 tykkäystä

SoCalGas mentions Hyzon: “The transportation sector accounts for the largest percentage of greenhouse gas emissions in California… We believe it is our responsibility and focus to decarbonize

our over-the-road fleet." - Sandra Hrna of SoCalGas

“https://twitter.com/socalgas/status/1483556398847774721?s=21

14 tykkäystä

Kysyn täällä, koska ketjulla niin paljon seuraajia. @DayTraderXL voisitko ystävällisesti avata tämän osakkeen optioiden tilanteen? Kiitos jo etukäteen. ![]()

Siirtäkää viesti muualle jos näette tarpeelliseksi.

23 tykkäystä

“Für die Umstellung des Fuhrparks hat man bei MPreis in einer frühen Projektphase mit Hyundai zusammengearbeitet, sich dann aber für den amerikanischen Hersteller Hyzon entschieden. “In der firmeneigenen Wasserstoff-Tankstelle werden noch im ersten Halbjahr 2022 die ersten Wasserstoff-LKW betankt werden”, ist man sich bei MPreis sicher.”

MPreis-Wasserstoffprojekt kurz vor Meilenstein | AUTO & Wirtschaft](MPreis-Wasserstoffprojekt kurz vor Meilenstein | AUTO & Wirtschaft)

21 tykkäystä

Google translate:

“For the conversion of the vehicle fleet, MPreis worked together with Hyundai in an early project phase, but then decided on the American manufacturer Hyzon. “The first hydrogen trucks will be refueled in the company’s own hydrogen filling station in the first half of 2022,” MPreis is certain.”

40 tykkäystä

Under the MoU, the companies plan to explore sites in the US, Canada, Europe and potentially China for facilities that would incorporate the Transform technology, with initial evaluations expected to begin early this year. Transform Materials will build, own, and operate the hubs, with Hyzon having the right to invest equity in the facilities. Feedstock and dispensing will be provided through third parties.

34 tykkäystä