Noh, jos mietitään, että olet iso logistiikkafirma ja vihreän siirtymän ja muiden syiden takia rupeat suunnittelemaan uusien vähäpäästöisten autojen hankkimista. Vaihtoehtoina uusi tulokas hyzon jonka toiminta hieman epävarmaa ja kohujen saattelemana saa sinut hieman epäilemään. Muutenkin uutena tulokkaana huollot ja varaosien saanti ei ole varmasti ympäri maailman kovin hyvin saatavilla. Toisena vaihtoehtona hyundai tai muut suuret valmistajat. Kokemusta löytyy vuosia, kaikki toimii huolloista, varaosiin jne.jne. ja toiminta muutenkin varmaa. Kumpaan päätyisit? Aivan, hyzonilla täytyisi olla aivan järjettömän suuri myyntivaltti miksi juuri heidät valittaisiin varsinkin tälläisten kohujen keskellä. Toivotaan, että muutaman kuukauden aikana saataisiin joku selvyys tähän, että tuleeko tästä nyt sittenkin aivan floppi.

Hyzonin rungot tulee esim DAF:lta joka lienee Hyundaita vakiintuneempi toimija raskaassa liikenteessä. Huollot ja kokoonpano on järjestetty yhteistyöyritysten kautta ja polttokennoissa ja niiden käytössä raskaassa liikenteessä Hyzonilla lienee enemmän kokemusta kuin Hyundailla. Liiketoiminnan kestävyys on toki Hyzonilla todistamatta.

Nämä kohut on toki ongelma ja vähän harmittaa että missasin tuon osarin tekstin negatiivisen julkisuuden aiheuttamista peruutuksista. Callissa mielestäni kuitenkin sanottiin että peruutuksia ei ole ollut ja backlog on vahva. Konteksti tosin oli toimitusketjuongelmat.

edit. En tarkoita etteikö Hyundai olisi vahva toimija ja mahdollisesti Hyzonin pahin kilpailja, mutta Hyzon tarjoaa ajoneuvoja huomattavasti laajempaan joukkoa käyttötapauksia ja ilmeisesti myös maantieteellisesti laajemmille markkinoille. Tekee myös retrofittausta. Ei Hyundai siis pysty ainakaan vielä viemään merkittävää osaa niistä kaupoista joista Hyzon kilpailee.

Erikoista on myös, että Nikolan mcap on 6x suurempi, vaikka se on vielä pahempi huijarifirma ![]() Hyzonilla on sentään olemassa olevia tuotteita ja satoja toimituksia.

Hyzonilla on sentään olemassa olevia tuotteita ja satoja toimituksia.

Joo, eihän näissä välillä järjellä ole mitään tekemistä, pitää toivoa että vaikka paskaa sataa niskaan niin firma performoi hyvin ja joskus pulkka kääntyy.

Monta kertaa olen itse yrittänyt (ja varmaan moni muukin) verrata näitä kahta yritystä. Olen päätynyt siihen ratkaisuun, että näitä EI voi verrata keskenään.

Yritykset ovat samaan suuntaan olevia, mutta kuitenkin lopulta aika kaukana toisistaan.

Eivät ole edes saman sektorin yrityksiä.

Hyzon on irtautettu Kiinan yrityksestä Amerikkaan myymään vetyteknologiaa asiakkaiden rekkoihin myös Kiinan ulkopuolelle.

Nikola on tehty puhtaasti Amerikkaan tekemään vety/sähkö- infrastruktuuria, rekkoja sekä teknologiaa.

Lueskelin jonkin verran tuosta “timing of revenue recognition” yleisellä tasolla, ja Hyzoniin peilaten se vaikuttaisi tarkoittavan todennäköisesti (esimerkiksi) myyntitapahtuma toimituksista on kirjattu väärään kvartaaliin vs. sen saatavat tulot. Tai että jonkin myynti on kirjattu kvartaaliraporttiin, mutta se myynti onkin sitten myöhemmin peruuntunut syystä tai toisesta. Timing viittaa juurikin aikaan, johon tapahtumat ja sen tulot/menot merkataan.

Pahimmillaan tää voisi viitata juuri siihen Blue Orcan raportissa olleeseen 500 kpl “haamuostajaan”. Parhaimmillaan vain kirjausvirhe, joka on toki jo tän luokan firmoissa iso juttu ja vaatii ison määrän kirjanpidon läpikäyntiä, joka ei varmaan hetkessä tapahdu kun toimistoja on ympäri maailman. Ei pitäisi näin isoissa firmoissa enää käydä, siksi haloo.

Eikai se voi 500 rekkaan liittyä kun ei sellaisia liikevaihtoja ole mihinkään merkattu? Minun käsitys on että tämä liittyy siihen Kiinan diiliin jossa liisattiin rekkoja ja niistä merkattiin muutaman miljoonan liikevaihto. Ehkäpä rahat tuleekin vasta liisauksen loputtua tai ehkä maksun määrälle on joku ehto esimerkiksi rekkojen suoriutumisesta ja siksi tuota liikevaihtoa ei olisi pitänyt vielä merkata. En siis itse usko että tässä on kyse muutamaa miljoonaa suuremmasta ongelmasta, mutta en sitten tiedä voiko tuosta rapsahtaa myös jotain sanktioita.

Samanlainen näkemys. Alunperin tavoite toimittaa 100 rekkaa 2021 ja 400 kpl 2022. 2021 erään liittyi ennakkomaksuja ja toimitus 29 kpl joulukuussa 2021, oliko muita? Ja myöhemmin alettiin sopia myös liisauksista.

As Hyzon announced on September 9, 2021, Hyzon and Shanghai HongYun entered into a non-binding memorandum of understanding (“MoU”) under which the parties would negotiate definitive vehicle supply agreements pursuant to which Shanghai HongYun is expected to order 100 trucks in 2021 and an additional 400 trucks in 2022. Notwithstanding the short seller’s claims, however, Hyzon specifically disclosed in its September 9, 2021 announcement that Shanghai HongYun was not yet a customer of Hyzon. Consistent with the terms of the MoU, Hyzon expects that Shanghai HongYun will be able to leverage its existing relationships to enter into long-term logistics service agreements with end users for Hyzon’s hydrogen-powered vehicles. Hyzon expects to receive binding purchase orders from Shanghai HongYun for these vehicles, which Hyzon anticipates will include upfront deposits and installment payments.

Tai siis odotettiin että Shanghai HongYun’ tilaa 100 rekkaa vuonna 2021 ja 400 rekkaa lisää vuonna 2022.

Niin tuo oli vain MoU, eli ei sitova sopimus. En löytänyt muuta.

Hyzonin tiedotteessa oli tietysti paljon muutakin harmaita hiuksia aiheuttavaa, mutta osarien lykkääntymisiä tapahtuu muillakin. Viime vuonna Plugin käppyrät kääntyivät alaspäin kun raportti viivästyi myös kirjanpidollisten oikaisujen takia. Plug joutui oikaista raporttejaan usealta vuodelta.

Edit. Linkitetty juttu siis viime vuoden keväältä

N. 12kk on aikaa Blue Orcan shorttiraportista. Jälkimaininkena Hyzon kertoi, että SEC tekee tarkastuksen ja että se auttaa selventämään sen, että mitään laittomuuksia ei ole tehty. No, en osaa sanoa, kuinka nopeita ja tehokkaita nuo tarkastukset yleensä ovat, joten onko se vielä kesken vai raportti jo annettu (ainakaan en ole nähnyt mitään tietoja SEC raportista netissä) ja onko tämä hyvä vai huono asia. Pallo on sen puolesta vielä ilmassa.

Olen edelleen Hyzonin osakkeenomistaja ja aion pysyä kelkassa seuraavista syistä:

-

Hyzon on toimittanut ajoneuvoja jo paljon (kumulatiivisesti ainakin 100kpl 2021 loppuun mennessä) ja toimittaa tiettävästi edelleen. → Tuote on todellinen, eikä se ole huijausta.

-

Rekrytoinnit ja laitosten rakentaminen on kovassa vauhdissa. → Tuotteelle on kysyntää.

-

Mitään rikollista ei ole (vielä?) toteennäytetty. Nyt nähtävät ongelmat on mahdollista selittää:

- Tilausten ja/tai sopimusten peruuntumisina (johtuen shorttiraportista tai muun syyn vuoksi).

- Jotakin kirjanpitoon liittyviä rahavirtoja on (vahingossa?) väärin raportoitu.

- Joku Kiinan(?) pään yhteistyökumppani on vedättänyt Hyzonia (= ei ole maksanut toimitettuja tuotteita, tms.).

OK. Myönnän, että tuo ilmoitus kyllä hermostuttaa ja että ymmärrän täysin sitä, että ennen kuin se on täysin selvitetty julkisuudessa, luottamus ei voi palautua. Tämä oletuksella, että mitään rikollista kähmintää ei ole Hyzonin puolelta pelissä. Eri asia, jos Hyzonin sisällä on jotakin fuulaa ja voi käydä Theranosit. Kultainen startup, joka perustettiin 2003 ja meni konkurssiin 2018, kun todettiin huijaukseksi. Jos Hyzon on taas joutunut kusetetuksi ja joutuu tekemään miljoonien alaskirjaukset, olisi se itse asiassa helpotus, sillä se on vain rahaa ja yrityksessä itsessään ei ole fuulaa.

Nykytilanne on täysin pelaamista “upporikas/rutiköyhä” -peliä, jossa voi nyt lyödä vetoa ja jos hyvin käy, voitot voivat olla satumaisia ja jos ei… niin pääoma on 100% menetetty (tai enemmänkin, jos on vivutettu ostos). Itse en ole lisäämässä, mutten myöskään luopumassa. Pidän hatusta kiinni, meni syteen tai saveen. Kukin tehköön omat ratkaisunsa.

Itse myös entisenä Hyzon-uskovaisena miettinyt paljon casea ja mitä tässä tehdä. Mulla oli salkun kokoon nähden suht suuri kasa näitä (joskaan onneksi ei enää niin suuri kuin ennen joulua) ja kun pohja putosi, olin hetken vielä siinä moodissa, että nyt timanttikätenä mennään ja purraan hammasta.

Useampikin juttu lopulta puolti myymistä (onneksi myös itsereflektio ja rehellisyys siitä, kuinka paljon tää osake oli jo mennyt jo tunteisiin :D), mutta lopulta päädyin miettimään varsinkin viestintästrategian perspektiivistä. Oletan, että vaikka Hyzonilla ei nyt IR ole ehkä maailmanluokkaa, niin siellä ja viestintäpuolella on pakko olla periaatteessa osaavia tyyppejä takana. Ei tämä nyt kuitenkaan ihan mikään kengännauhabudjetin kivijalkaliike ole (paitsi se varastohali jossa niitä varsinaisia rekkoja kasataan…)

Jos siitä olettamuksesta jatketaan ja firman ulostulo viime viikolla oli heidän mielestään paras, johon tilanteessa pystytään, on mielestäni pakko tehdä oletus, että kyse on jostakin vakavammasta. Jotenkin kaikki vaihtoehdot vaan vaikuttavat tosi huonoilta. Firma, joka on kriisiytynyt juuri shorttiraportin paljastusten ja SEC-tarkastuksen takia tietää varmasti, miten tällaiseen uutiseen tullaan reagoimaan. Varsinkin kun samaan uutiseen paketoitiin kaksi aika isoa paljastusta.

Samaan aikaan se, että joudutaan tilanteeseen jossa viestitään tälläisia, kertoo mielestäni “hyvässäkin” tapauksessa (että esim rahavirtoja väärin raportoitu) siitä, että firman johdossa ja valvonnassa ei ole kaikki kunnossa. Craigin ja muiden on tarvinnut ymmärtää, miten herkkä firman tulevaisuus on juuri paskalle julkisuudelle.

Toivon tosiaan, että asiat selkiytyvät, mutta aika paljon pitää tapahtua jotta Hyzon alkaa luottamusta rakentaa takaisin. Sen verran toki masokistia itsessä, että oli kaikesta tästä huolimatta pakko jättää n.1/5 osakkeista talteen, ihan vaan seurantapositioksi. Ei tästä taudista heti parannuta, matka jatkuu vielä.

Kyllähän tämä synkältä vaikuttaa mutta katsotaan nyt miten tilanne kehittyy.

Kassassa 400M cashia ja market cap 600M, joten liiketoiminnan arvoksi jää 200M.

JOS tässä saataisiin selvitys asiaan ja jotakin positiivisen puoleista uutista välillä niin kyllä kurssikin korjaisi ylöspäin aika nopeasti.

Luovuin omista omistuksistani aiemmin mutta eilen piti jo ostaa takaisin kun tarjottiin mielestäni houkuttelevaa tuotto-odotusta ![]()

Tärkeimmät assetit kuitenkin jenkkeihin avattavat tehtaat ja partnerit. Kiinan liiketoiminnalla muutenkaan ollut mitään arvoa. Eurooppa on kysymysmerkki ja toki pettymys mutta voihan olla että löytävät Eurooppaankin paremman kumppanin…

Ja Australiassa/Uudessa-seelannissa myös paljon potentiaalia.

P.S. Eiliset ostot 2,24$ hintaan, joten vahvasti voitolla Hyzonilla ![]() mutta tuskinpa kovin pitkään ennen kuin palataan normaaliin

mutta tuskinpa kovin pitkään ennen kuin palataan normaaliin ![]()

Paljon on ollut ketjussa puhetta tilauksista ja paljon on puhetta retrofittauksesta yms. Mutta itseä enemmän mietityttää firman kyky toimittaa+valmistaa noita rekkoja. 400M autojenvalmistuksen massatuotannon aloitukseen on vielä kohtuu pieni raha… Pelkästään tekniikan yritysosto kortin varaan ei tekisi mieli sijoituscasea jättää mutta ainahan se tässä casessa on KUULOSTANUT potentiaaliselta.

Siinähän se juju onkin. Hyzon ei valmista rekkoja, vaan asentaa voimalinjan perinteisen rekkavalmistajan (esim. DAF) valmistamaan uuteen (tai vanhaan myöskin). Yksi suurista Hyzonin myyntivalteista, vs. Hyundai, Toyota, jne. kun oma linjasto voidaan pitää yksinkertaisena ja helppona opettaa asentajille.

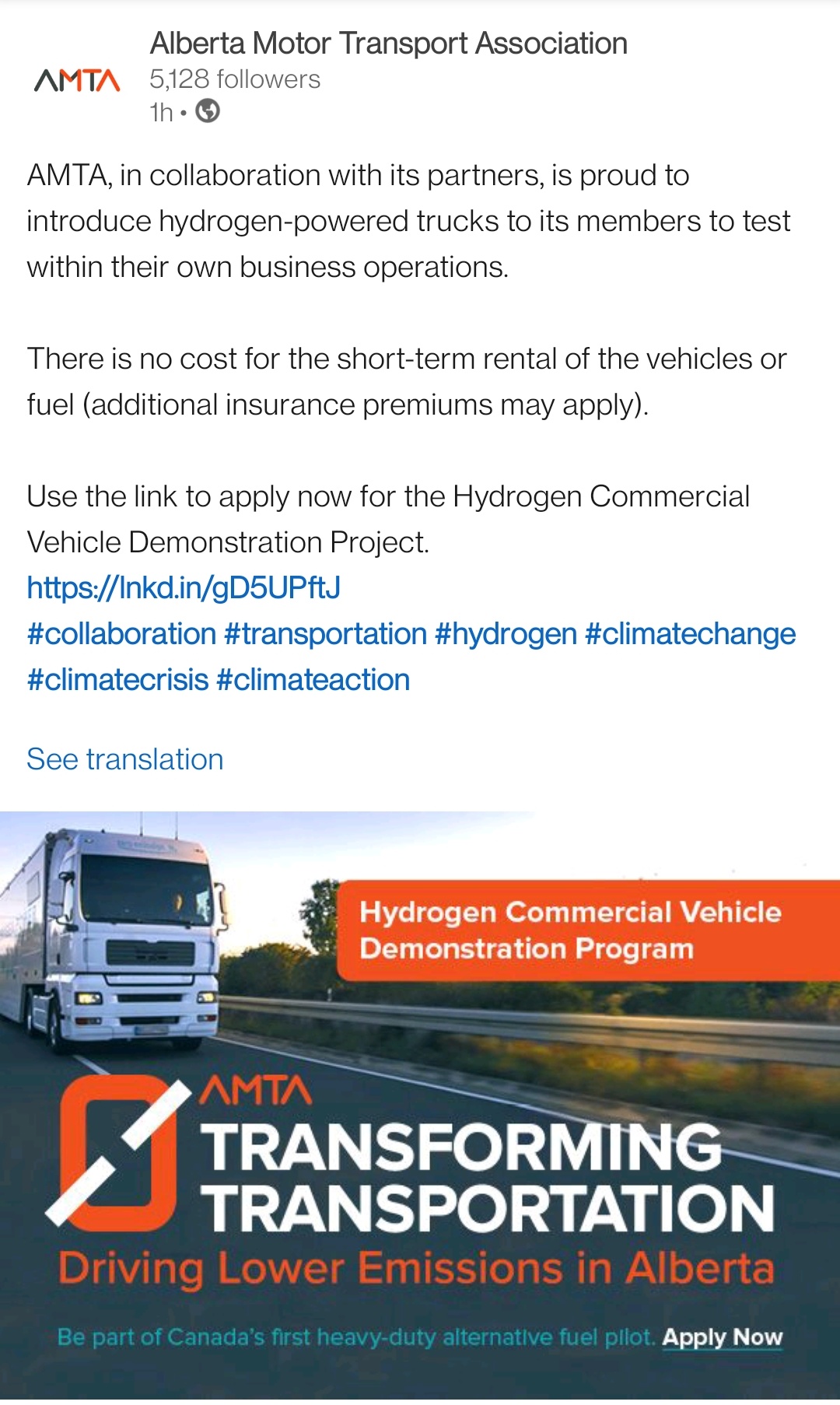

Kanadan ensimmäinen vetyrekkojen demonstraatio-ohjelma, jossa osallistujat pääsevät testaamaan rekkaa päivittäisissä operaatioissaan. Hyzonilta luulisi ainakin rekka tulevan, koska ovat tehneet AMTA:n kanssa yhteistyötä aiemminkin. Myös projektin kotisivuilla FAQs osiossa lähteenä käytetty suurimmaksi osaksi Hyzonin kotisivuja.

Demot on määrä potkaista käyntiin syksyllä 2022. Toivotaan vaihteeksi hyvää näkyvyyttä…

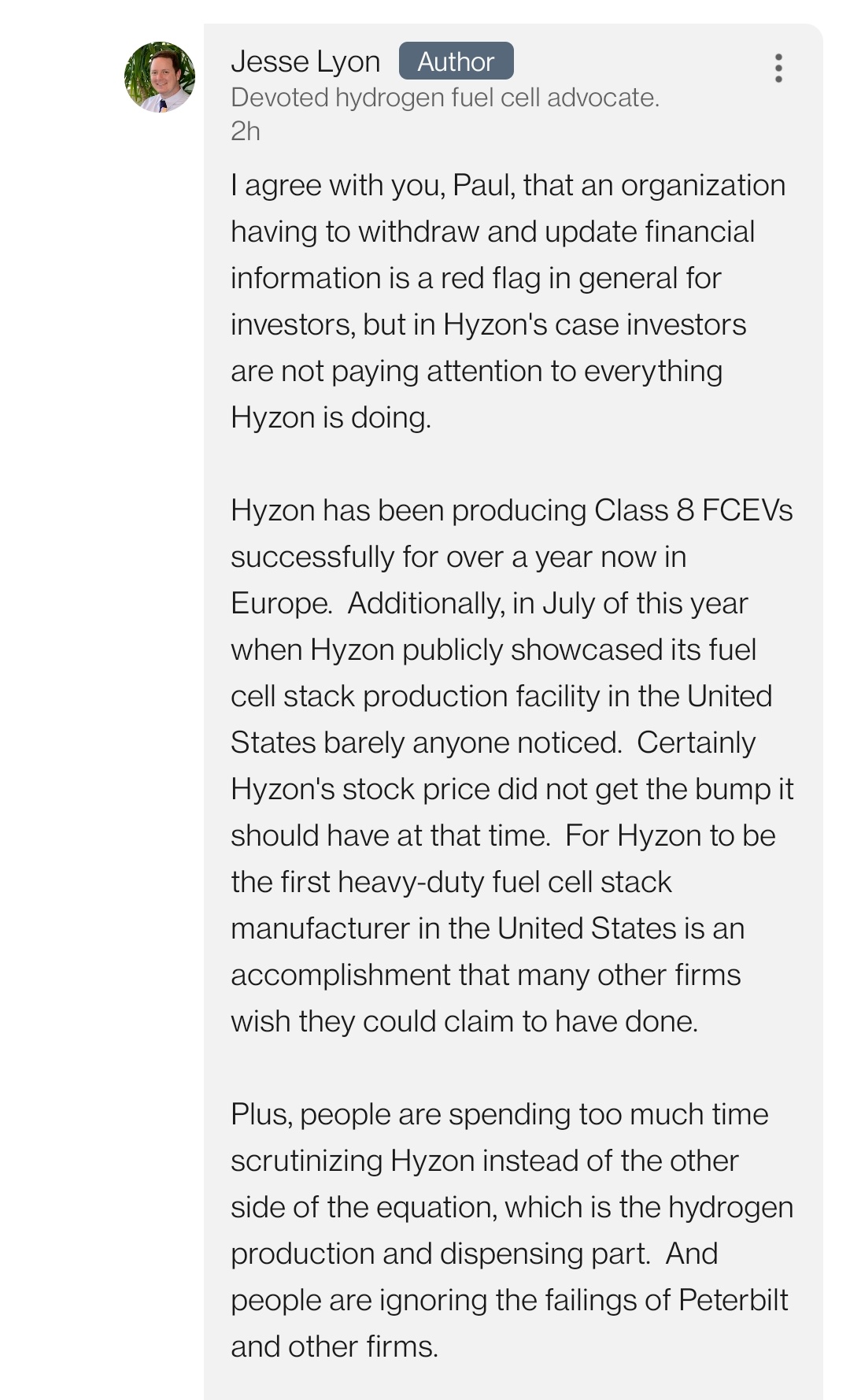

Tämä Jesse Lyon on kyllä hanakasti puolustamassa aina Hyzonia. Varmasti on myös rahaa hänellä Hyzonissa kiinni. Työnsä puolesta seurannut Hyzonia ja Horizonia vuosikaudet, on hänellä kyllä hyviä pointteja.

Se että Hyzon tuottanut Yhdysvalloissa ensimmäiset raskaan sarjan polttokennot on kova juttu, jota ei noteerattu juuri ollenkaan. Ilmeisesti huomion saamiseksi pitäisi järjestää sirkusmaisia tapahtumia Nikolan hengessä.