Eli ensimmäisen 180 päivän jälkeen voi saada vielä toisen mokaman siihen päälle, jos kaikki muut vaatimukset täyttyy. Tämän jälkeen on vielä viimeinen mahdollisuus Nassen komitean edessä mateluun, joka kuulemma epäonnistuu n. 98/100 tapauksessa.

Hiljaista on…

Mutta laitetaan nyt tämä uutinen, jossa Vervaeke kertoo tilanneensa ensimmäisen vetyrekkansa Hyzonilta. Toimitus ensi vuonna. Kyse aluksi vain yhdestä rekasta, jolla tulevat testaamaan kuinka uusi tekniikka toimii.

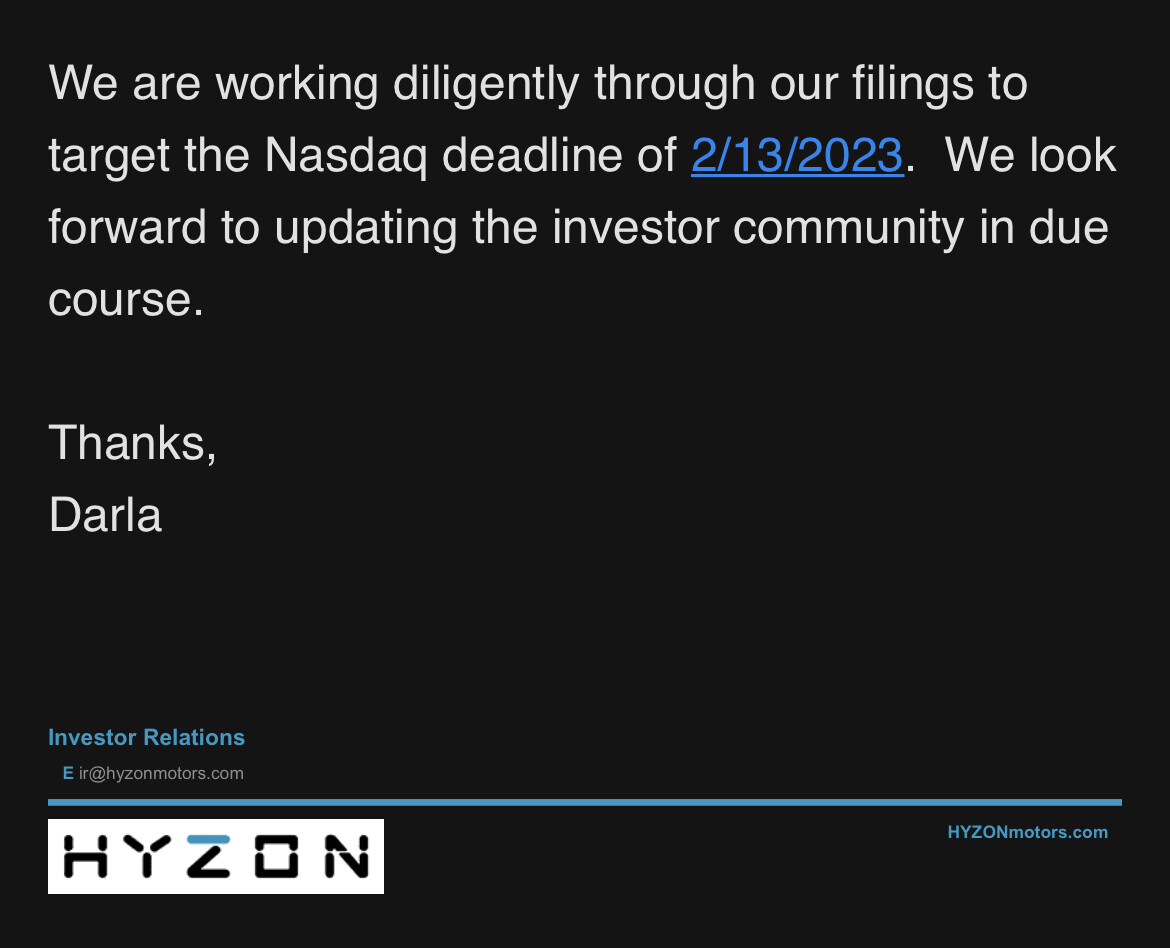

Eli pakkohiljaisuus kaiken vähänkään kurssiin vaikuttavan kanssa jatkuu tuohon helmikuun puoliväliin asti pahimmillaan? Tuskin raketoi, tai jos niin alas.

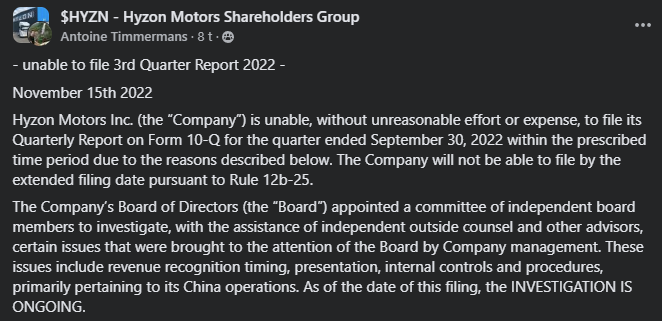

The Company’s Board of Directors (the “Board”) appointed a committee of independent board members to investigate, with the assistance of independent outside counsel and other advisors, certain issues that were brought to the attention of the Board by Company management.

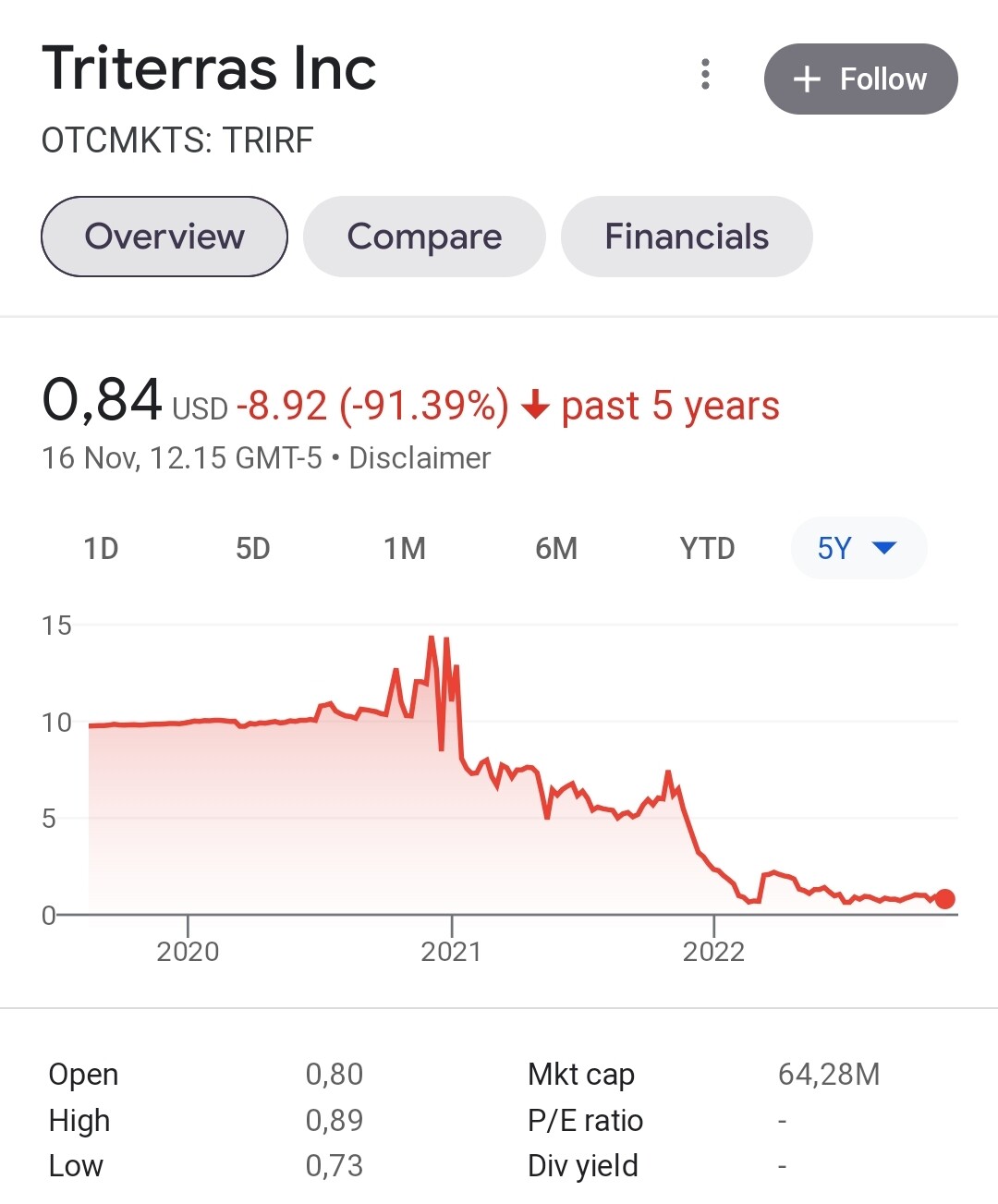

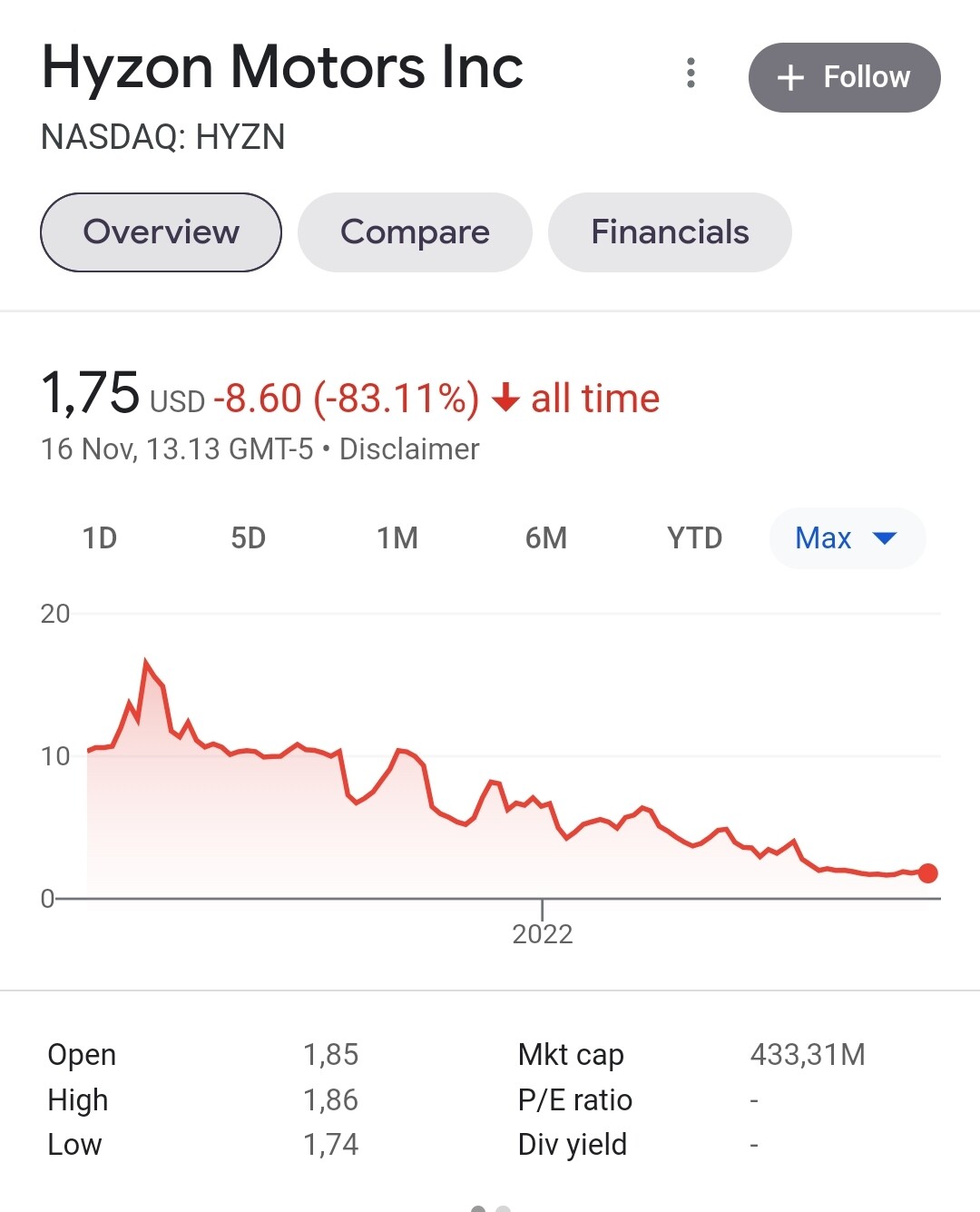

Alkaa kyllä tämä tapaus muistuttamaan enemmän ja enemmän Triterrasta.

Voi tosiaan olla, että Hyzonin kurssi nyt seilaa 1,5-2 taalaan maastossa, kunnes päästään viimeiselle viralliselle takarajalle. Esim. Triterras veteli 4-5 taalan rangessa lähes koko matkan loppuun saakka, vaikka rästissä oli pahimmillaan koko vuoden kvartaalirapsat.

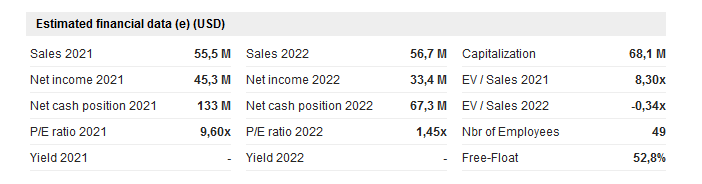

Tulihan sieltä napsakka -6 %, mutta olisi toki enemmänkin voinut tippua, kun raportissa päivitettiin näkemyksiä, että nettotuloista odotetaan aiempaa pienempiä. Toki sentään on edelleen nettoa eikä tappiota.

Eli seuraavaksi Hyzon missaa Nasdaqin ekan deadlinen ja hakee lisää aikaa vikana päivänä. Deadlinea odotellessa ehtii hapantua seuraavakin q/vuosirapsa. Lopulta Nasselta ei enää heru lisäaikaa ja komitea/mikäolikaan hylkää viimeisen hakemuksen ja osake delistataan.

Tämän jälkeen firma kertoo jatkavansa liiketoimintaa normaalisti ja aikoo joskus tulevaisuudessa hakea listausta Nassen prosessin mukaisesti. Osake treidaa otcssä parilla kymmenellä sentillä. Sijoittajat jäävät nuolemaan haavojaan.

Mielestäni vertaat kahta kovin erilaista yhtiötä. Sen mitä itse Triterrasia seurasin, niin siitä firmasta välittyi kuva, jossa rehellisen ja kannattavan liiketoiminnan perusteita ei koskaan ollut. Siltä se ainakin näytti. En omistanut koskaan.

Hyzonillahan sen sijaan on todistusti jotain ihan konkreettista ja kyse lienee lähinnä siitä, että ex-CEO ei kyennyt valvomaan Kiinan toimintaa. Oliko sillä hänen siunauksensa, ehkä. Vaikea sanoa tietysti.

Voisin kuvitella, että tässä liiketoiminnassa on kysyntää ja heillä osaamista. Eiköhän tuo kirjanpitosotku tule selvitetyksi aikanaan - se voi olla vaikea ja aikaavievä perkaustyömaa, jos se on tehty kiinalaisin periaattein. Kaikkea kummallista näihin Kiinan omistuksiin voikin liittyä.

Sehän tässä lähinnä huolettaa, että mikä siinä kirjanpidon tarkastuksessa maksaa. Hyzonin toiminta on kuitenkin sinänsä pienimuotoista ja kauppoja määrällisesti vähän. Miten sen selvittämiseen voi mennä edes puolikompetentilla finanssitiimillä yli puoli vuotta, varsinkin kun on ns. tosi kyseessä. Ja kun apuna vielä KPMG, niin ihmetellä täytyy mitä sotkua siellä voi olla ettei vielä selvinnyt pari kvartaalia.

Triterraksessa taisi vain olla kirjanpidot sun muut tehty aika huolettomasti ja koko firman ei varmaan olisi pitänyt edes pörssiin mennä, sen verran avutonta menoa siellä oli johdon suunnalta. Jotenkin tuosta casesta jäi fiilis, että hommia oikeasti yritettiin saada kuntoon, mutta kun huomattiin, että aika loppuu ja firman on varmaan parempi siirtyä otc-puolelle kokonaan, kun rahaakin saatu kivasti kassaan, niin homman vaan annettiin kuivua kasaan.

Eli vaikka ihan erilaisesta firmasta on kyse, niin Hyzoniin verrattuna tekee oikeasti voittoakin, mutta se yhdistävä tekijä taitaa olla spac-tausta, joka mahdollisti tuossa viime vuoden hullussa menossa pörssiin menon, ilman että siihen oli valmiutta kirjanpidon yms suhteen.

KPMG oli myöskin Trirerraksen alkuperäinen auditoija ja se ilmoitti erostaan muistaakseni siinä kohtaa, kun pari kvartaalia oli rästissä. KPMGn kaltainen iso peluri ei varmaan ota pienten nyrkkipajojen suhteen mitään riskejä siitä, että paskaa tulisi omaan niskaan, jos jotain luovaa kirjanpitoa hyväksytään. Hyzonilla siis saattaa olla auduítoinnit aikalailla valmiita, mutta kumpikaan osapuoli ei suostu allekirjoittamaan sitä, mihin lopputulokseen on päästy ja tästä nyt sitten väännetään näiden kahden kesken.

Otc-puoli saattaa olla aika houkutteleva firmalle, jolla on liiketoimintaa Kiinassa, koska siellä kaikki vaatimukset auditoinneista sun muista on aivan eri tasoa, mitä Nassessa on.

Triterraksen liiketoiminta oli jotain todella epämääräistä, tai eivät osanneet siitä kunnolla viestiä. Rahaa kuitenkin tekivät toisin kuin Hyzon. Vodel tiivisti asian todella hyvin:

Triterraksen kirjanpito oli, kuten todettua, ihan päin helvettiä tehty ja sen setvimisessä meni todella pitkään. Trit tarjosi commodity kauppaan omaa lohkoketjualustaansa ja jotain rahoituspalveluita, jotka ovat varmaan olleet aika komplekseja kirjanpidon ja Nasdaqin vaatiman tilinpäätöksen kannalta, varsinkin kun osaaminen on ollut puutteellista. Sen sijaan Hyzonin liiketoiminnan luulisi olevan suht suoraviivaista, kun myyvät rekkoja/vanhojen tuunausta. Hyzon ei ole yhtä hämärä firma kuin Trit, mutta jos ja kun Kiinassa on töpeksitty kirjanpidon kanssa, niin sen selvittämisessä voi mennä pitkään. Mikäli KMPG ei ole numeroista samaa mieltä eikä suostu laittamaan nimeään alle (vrt. Case Triterras), niin Hyzon joutuu hommaamaan uuden tilintarkastajan, joka joutuu käymään kaiken läpi alusta alkaen.

Eri firma ja eri keissi, mutta sisältävät samanlaisia elementtejä. Kevyt spac-listaus, juosten kustu kirjanpito, jne. IPO-prosessin kautta listautuessa nämä asiat olisivat tulleet esille, eikä Hyzon olisi päässyt pörssiin korjaamatta asioita etukäteen. Nyt kakka on tuulettimessa, eikä auta kuin odottaa miten tässä käy.

Jos niitä vanhoja dieselrekkoja olisi onnistuneesti retrofitattu niin luulisi jonkun ylpeänä esittelevän omaansa vaikka hyzon ei niitä voisikaan tiedotella. Ainakaan omiin silmiin ei ole yhtäkään osunut.

Hyzonia vertaisin ennemmin Dynacertiin. Piti olla edelläkävijän tekniikkaa ja markkinat vallataan muutamassa vuodessa mutta todellista kysyntää markkinoilla ei vielä ole, eikä välttämättä tulekaan. Itselleni hyzonin ilmoitus retrofitista oli selvä merkki siitä ettei yritys ole saanut varsinaiselle tuotteelle asiakkaita joten jotain oli keksittävä. Myös kuvat tehtaalta joissa oli aina samat autot vain hieman eri kulmista kuvattuna kertoivat ettei kauppa käy suunnitellusti. Tästä tuli sijoitusurani suurimmat tappiot mutta palaan kyllä kyytiin jos kysyntä näille rekoille jossain vaiheessa alkaa kasvaa.

Hyzonin sunnitelmissa on ollut ~5% osuus raskaan liikenteen markkinasta muutamassa vuodessa. Retrofittaukseen ryhdyttiin koska uusia runkoja joutuu odottamaan kauan, mutta kysyntää polttokennorekoille löytyy. Itse näen että Hyzonin tuote ja markkinapotentiaali on jo validoitu, mutta Hyzonin kyky toimittaa suuria määriä ajoneuvoja kannattavasti on vielä todistamatta. Jos se olisi jo todistettu niin kurssikin olisi tietenkin jotain ihan muuta kuin nyt…