Täytyy sanoa, et kaikki ne sadat tunnit mitä käytin tämän yhtiön tutkimiseen tuntuu tällä hetkellä turhalta. Kuinka väärässä sitä on osannu olla. Käsittämättömän epäpätevää porukkaa johdossa. Tekniikka kuitenkin pelaa ja sen osalta on ollut vakuuttavaa. Aidosti uskoin yhtiöön.

Harmittaa kaikkien sijoittajien puolesta. Mulla tappiot tämän osalta jäi siedettäviksi kun sain veivailtua sen verran ”onnistuneesti”.

Toi lisäajan haku taitaa olla vaan muodollisuus, joka tehdään lakijuttujen yms. pelossa, jotta vielä näyttää että yritettiin me parhaamme.

Jossain oli maininta, että 99/100 tapauksesta menee delistiin tuon kuulemisen jälkeen, eli todella kova juttu saa olla siellä esittää syyksi, jotta nasseen saa jäädä.

Tämä meni aika samalla tavalla, mitä Triterraskin, eli toimiva tuote, kovaa yritystä, epäpätevä toimari ja viime hetkeen odottelu näiden asioiden kanssa.

Siellä on vissiin kirjanpidossa samaa luovuutta käytetty myöskin. Otc puolella on paljon löysemmät säännöt tuolta osin, eli eiköhän sinne päätymisen jälkeen tule rapsatkin ulos jossain kohtaa, kuten Triterraksellakin.

Sijoittajien rahat ovat toki jo kerätty, eli relistiä tuskin tullaan näkemään ainakaan nasseen, koska se on aika pitkä ja kallis tie.

Mitä tästä ja kuka hyötyy, jos Hyzon tipahtaa nasssesta pois? Tarkka kirjanpito on muutenkin yritykselle tärkeää, niin miksi pelleillä asian kanssa? Ja mikä voi olla niin hankalaa ettei saa täytettyä vaatimuksia vaikka aikaa on ollut reilusti?

Sitä minä vaan mietin, että miksi yhtiö tekee näin.

Edit: Ellei kyseessä sitten ole joku rahankähmintä juttu. Knight ei varmaan ole ollut siinä mukana, koska osti meidän muiden lampaiden mukana osakkeita silloin 6 taalassa tjsp.

Liiketoimintaa ja tytäryhtiöitä eri maissa. Heikko kontrolli, huono osaaminen kirjanpidon/tilintarkastusstandardeista, yms. Linkkailin mielestä ketjuun aiemmin uutisia SPACien lähes järjestelmällisistä ongelmista tilinpäätösten kanssa. Jos CFOlla ei ole kokemusta ja osaamista pörssiyhtiöltä vaadittavasta kirjanpidosta ja raportinnista, niin firma on kusessa nopeasti. Varsinkin kun laajennutaan sinne tänne vauhdilla, niin soppa on valmis. Vauhti ei korjaa virheitä.

Edit:

Knight oli selvästi myyntimies, joka ei tainnut operatiivisesta toiminnasta välittää. Hyzonin Euroopan toiminnot ja Holthousen kuvio kustiin huolella. CFO irtisanoutui lyhyen pörssitaipaleen jälkeen ja ainakin paperilla pätevä seuraaja vielä nopeammin. Ei siellä voi kovin hyvässä tikissä olla asiat.

Rahaa on kassassa listauksen jäljiltä reippaasti, joten johto voi jatkaa touhuaan delistauksen jälkeen.

Tässähän kerättiin huomattavat summat rahaa pahimmassa IPO kiimassa ja sitä on kassassa mukavat kasat edelleen. Jo firma tippuu nassesta pois, voi se kuitenkin jatkaa toimintaansa ja vieläpä paljon helpommin, koska ei tarvitse huolehtia osakkeen hinnan kehityksestä, auditoinnit ovat helpompia ja edes kvartaalirapsoja ei tarvitse julkaista, jos ei halua. Ei ole myöskään paljon pelkoa shorttiraporteista enää.

Voisin myöskin kuvitella, että firman vieminen yksityiseksi (ja vielä todella edullisesti) tai sen myyminen on huomattavasti sujuvampaa otc-maailmassa, jos jokin isompi on kiinnostunut sen sieltä nappaamaan. Lisäksi myöskin firman warrantit, joita Hyzonillakin on ulkona suuri kasa menevät käytännössä arvottomiksi.

Jos haluaa miettiä pahimman skenaarion kautta, niin sadat miljoonat sijoittajien rahaa kassaan, firma otc-puolelle delistin kautta ilman mitään rikollista toimintaa ja sitten 99% alennuksella yksityiseksi, minkä jälkeen hommaa jatketaan normaalisti. Mainehaittaa tulee, mutta ei mitään sellaista, etteikö liiketoimintaa voisi jatkaa ihan normaalisti.

Oma veikkaukseni tästä on se, että kyse ei kuitenkaan ole mistään suorasta huijauksesta, vaan yksinkertaisesti siitä, että homma vietiin pikavauhtia pörssiin pahimmassa huumassa, eikä se oikeasti ole ollut mitenkään pörssikelpoinen siinä kohtaa vaan olisi pitänyt vielä vuosia pysyä (tai ikuisesti) yksityisenä firmana. Nassen kohdalla on kuitenkin sen verran tarkat säännöt, etteivät ainakaan isomman auditoijat vaan yksinkeratisesti suostu hyväksymään mitään auditointeja, missä on hiemankin epäselviä asioita. Mainehaitat (ja varmaan rahallisestkin) olisivat liian suuria, jos tuollaisessa menisi jotain kunnolla pieleen sitten. Triterraksen kohdallahan vaihtoivat auditoijaa kaksi kertaa ja lopulta sitten jokin mies ja läppäri firma lopulta hyväksyi yli vuoden säätämisen jälkeen luvut, kun oltiin jo otc-puolella.

Erikoista, ettei tästä ole tarvinnut antaa tiedotetta eli homma ollut paketissa jo tammikuun lopulta

“The Staff Determination was issued because, on January 30, 2023, the Company informed Nasdaq that it will not file its Quarterly Reports on Form 10-Q for the periods ended June 30, 2022 and September 30, 2022 (the “Quarterly Reports”), on or before February 13, 2023 (the “Extended Date”).”

Eikö ne osakkeet säily OTC-puolellakin. Toki arvo on kysymysmerkki. Ei sitä sielläkään voi vain nollata osakkeenomistajien omistusta. Paljonhan on yhtiöitä OTC-puolellakin.

Menee ehkä hiukan ketjun aiheesta ohi, mutta haluaisin ihan perjaatteesta jättää Hyzonia pienen potin itselleni tapahtui mitä tapahtui.

Pitääkö käytännössä tehdä jotain jos osakkeet ovat osakesäästötilillä ja menevät OTC listalle? Käytännössähän myynti ei enää ole mahdollista ja arvoa ei ehkä näy kun poistuvat julkisesta kaupankäynnistä, mutta vaatiiko tämä jotain muita toimia pankkini suuntaan tms?

Osakkeet ja warrantit säilyvät toki otc-puolella ja niiden kanssa voi käydä kauppaa tietyillä välittäjillä, mutta osakkeen hinta tulee olemaan alhainen (esim. Triterras on nykyään joku 0.2 taalaa) ja voluumit mitättömiä. Aika helpolla saa sitten tehtyä edullisen tarjouksen omistajille halvalla ja vietyä firman takaisin yksityiseksi.

OST ei varmaan ole hyvä paikka noille delistiä ajatellen, ellei luota siihen, että listaa joskus takaisin pörssiin, jossa kotimaiset välittäjät käyvät kauppaa. Otc-puolella onnistuu ulkomaalaisten välittäjien kautta kaupankäynti esim IB, mutta noihin ei pysty osakkeita ostilta siirtämään. Kannattaa varmistaa välittäjältä, että onnistuuko esim. meklaritoimeksianto myynnistä ostilta jonnekin otc-puolelle. Saattaa olla, ettei ole mahdollista.

Ymmärsin tuosta viimeisestä asiakirjasta niin että pelkkä kuulemispyyntö keskeyttää automaattisesti poistamisprosessin 15 päivän ajaksi. Hyzon pyytää että prosessi keskeytetään kuulemiseen saakka eli arviolta 30-45 päivää. Eli todennäköisesti on vielä aikaa myydä nassen puolelta.

Mutta olihan turhauttava päätös tälle sekoilulle. Vaikka liiketoiminta on ripoteltu ympäri maailmaa niin kuvittelin että toiminta on ollut vielä kuitenkin sen verran pienimuotoista että tällaiset sotkut saadaan selvitettyä…

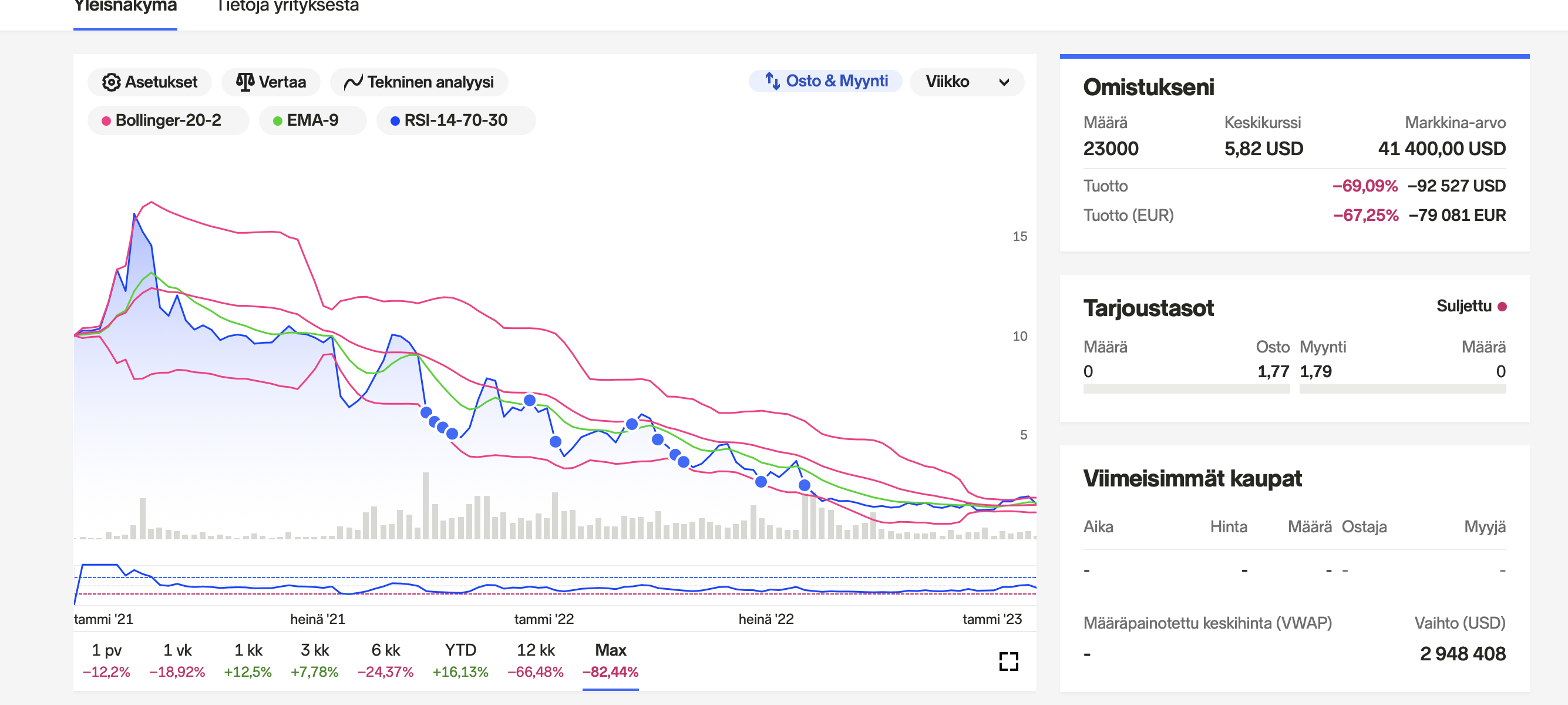

Tämä oli kyllä karuin opetus omalla sijoitusurallani. Turskaa tuli lopulta about 8k€.

Mitä tästä opimme:

Älä rakastu osakkeeseen, vaikka tarina vaikuttaisi kuinka hyvältä tahansa.

Älä sijoita SPACeihin! Heti ei tule mieleen kovinkaan montaa menestystarinaa…

Myönnä tappiosi ja opi luopumaan tarpeeksi ajoissa välttääksesi pahimmat turskat

Näillä opeilla taas (toivottavasti!) hieman viisaampana eteenpäin. Ehkä Voxturin kanssa käy paremmin… Ehkä pitäisi siirtyä vaan sijoittamaan Sampoon ja Elisaan niin pääsisi jännityksen suhteen helpommalla.

Kuuseen kurkottaa se katajaan kapsahtaa…

Todettakoon, että nyt tuli kyllä euromääräisesti suurimmat turskat tässä 16v sijoittamisen aikana. Miksi, no sitä voitanee pohtia, varmaan 40kriisi iski ennakkoon ja päätin vetää välissä lujaa vielä kun hiukset on päässä

Hyzonin osake on reippaasti shortattu, miten käy shorttaajille ja osakkeet heille lainanneille tässä tapauksessa?

On tämä ollut kyllä suuri pettymys. Tuotteet hyvät, tekninen vahvuus ja edelläkävijyys.

Selvästi liiketoiminta ja sopimusosaaminen on heikkoa, kun ollaan tässä pisteessä. Jos yrityksellä on selvät sopimukset kuka tekee, mitä tekee, milloin tekee ja vastaa, kuka omistaa etc. ei esim. Holthausenin kaltaisia ongelmia pitäisi tulla.

Hyzon lupasi että ajatellaan suuresti ja edetään pikku askelin. Hyzon lähti tavoittelemaan kuitenkin markkinoita globaalisti, myös maaperälle, jota se tunne (Kiina). Käsittämätöntä, että ei saada talousraportteja kokoon. Pitäähän sisäistä ja ulkoista laskentaa ymmärtää ja seurata koko ajan, jos harrastetaan liiketoimintaa.

Oliko tässä tarkoitus kerätä vaan tyhmiltä sijoittajilta rahat pois ja myydä eteenpäin?

Ensimmäinen pikkupossa jäi pikkusalkkuun ja olkoon h*lvetti siellä.

Joo kyllä se kouraisee, kun ollaan silmikkäin isojen tappioiden kanssa. Itse aloitin jenkkimarkkinoilla n 2005 tienoilla. Oli energialappuja, lääketiedettä ym aika spekulatiivistakin, vähän tyyliin Hyzon. Homma toimi hyvin ja kotiutin suuriakin voittoja. Sitten paukahti Lehmannit ym Euroopan kriisit ja oikeastaan kaikki ja kaikkialla romahti, erit USAssa. Yksi suurimmista sijoituksistani oli heikossa hapessa. Se oli kuitenkin pelastautumassa yrityskaupan kautta. Juuri, kun kauppa piti toteutua, ostaja totesi, ettei saanutkaan rahoitusta. Siitä seurasi välitön konkurssi. Itse menetin reilut 50 kEUR, samalla muut sijoitukset olivat sulaneet kymmeniä prosentteja ja tietysti samaan saumaan erääntyi muutaman kymmenen kEURon veromätkyt. Salkusta hävisi lähes 80%. Liki saman mutta dekadia pienempänä kävin läpi teknokuplassa kotimaisilla osakkeilla. Mitä opin? Ainakin seuraavia asioita voisin jakaa täällä, toimii itsellä ei kaikilla:

Älä koskaan niele johdon puheita pureksimatta

Älä luota kiinalaisiin (tätä oppia tuli myös silloisen työni kautta)

Hanki laajasti tietoa sijoituskohteistasi

Hajauta

Salkun tukirangaksi kannattavaa kasvua ja/tai alansa johtavia yrityksiä

ns käänneyhtiöitä vain poikkeustapauksissa

Disruptoreilla voi tienata hyvin mutta seuraa erityisen tarkasti kehitystä kohti kannattavuutta

Ole valmis irrottautumaan tappiollakin, jos keissi muuttuu

Älä luovuta

Minulla on paljon tuttuja, jotka lopettivat koko sijoitustoiminnan teknokuplan tai Lehmannin romahdusten jälkeen. Itse jatkoin valitsemallani tiellä ja voin sanoa, että varsin hyvin on mennyt, vaikka näissäkin kahdessa (pandemia, sota) kriisissä on tullut merkittäviä tappioita. Stop lossien kanssa en ole oppinut elämään. Esim Plugissa olen pitkäaikainen sijoittaja, vain pientä pelailua osakkeella. USAn markkina on rasvainen ja kaikinpuolin limainen - suorastaan iljettävä mutta kyllä sielläkin yrityksen arvo jossain vaiheessa kirkastuu, jos liiketoiminta kasvaa ja varsinkin kannattaa trendinomaisesti. Esimerkkinä käy vaikka Enphase.

Vetybullina olin toki mukana Hyzonissa. Olin mukana alusta alkaen myös Nikolassa, jopa lisäilin shorttiraportin jälkeen. Olin niin vakuuttunut vetytalouden voittokulusta, että pidin Nikolan konseptia todella lupaavana, enkä heti uskonut shorttirapsan väitteitä. Oli nimittäin kokemusta monista aiemmista raporteista, joissa ei ollut totuuden jyvääkään. Lopulta tajusin, että kaikki ei todellakaan ollut kunnossa - ja otin tappiot kotiin. Nikola keissi toimi mulle jonkinlaisena referenssinä ja varmaan siksi tuli myytyä Hyzonit suht ajoissa. Ylipäänsä de-listaus uhka on mulle sellainen punavaate, että siirryn mieluummin muille apajille.

Tässä nyt tuli turhaakin lätinää mutta ajattelin kirjoittaa ihan rohkaisumielessä omien kokemusten kautta. Junia tulee ja menee, jotkut jää asemille mutta aina tulee uusia. Ja kyllä se tässäkin hommassa on ihan relevantti ilmaus, että rapatessa roiskuu, jos siis todella rappaa eli hakee riskisempää tuottoa. Tässä on tyylejä niin paljon kuin toimijoitakin. Joillekin sopii indeksit, toisille Sammot ja Umpit, joillekin kasvuyhtiöt ja disruptorit jne.

But, strong H2, uutta matoa koukkuun yhtä kokemusta rikkaampana!

Kommentti kirjanpidosta ja sen oikeellisuudesta. En usko, että otc-puolella toimiminen poistaisi heiltä velvoitteita hoitaa kirjanpitoa lakien ja säädösten mukaisesti. Voi olla, että jotain “hieman kevyempää” verrattuna nasdaqiin. Odetus edellä listasi mahdollisia selityksiä (“liikaa vauhtia”). Yhtä kaikki, yhä on mahdollista, että joku taloushallinnosta saattaa joutua erinäisiin oikeuskäsittelyihin, jos todetaan talouspuoli turhan huolimattomasti tehdyksi. Pahinta tuollaisessa on, että epäselvyydet yms mahdollistavat myös aidot puhallukset ja kuprut.

No minäpä kerron. Yhtiö on julkaissut 8-k fileksen jossa kerrotaan että merger äänestyksessäkin on jotain häikkää. Nyt yhtiö vetoaa oikeuteen, että se siitäkin huolimatta hyväksyisi sen mergerin. Yhtiön mukaan Hyzon ei ennätä uutta äänestystä järjestämään, ennen kuin Hyzon lähtee kuikkaan nassesta. Luonnollisesti näin

Tähän toki päälle ne aiemmat rahasotkut, jotka ovat tuon nassen delistauksen takana. Hyzonin mukaan tämä merger äänestyksen epäselvyydet estää yhtiötä tekemästä työtään loppuun, ja siksi olisi asialla kiirus.

Ihme vempuilua. Jotenkin tuntuu jännälle, että kaikki jätetään viime tinkaan. Ihan kuin tämä olisi tavoitetila… Tämä tulee lähtemään Nasdaqista kuin hauki rannasta.