Tätä aihetta ruodittiin varmaan 300 viestin verran shorttirapsan jälkeen, jolloin täällä tehtiin melko kunnioitettavaa työtä väitteiden debunkkauksen kanssa, joten nyt taitaa olla palstalla vähän turnausväsymys. Taisi tämä ruotiminen näkyä myöskin ketjun suosiossa.

Kuten jo joidenkin toimesta laajemmin edellä avattu, niin kilpailuedut tosiaan edistyksellisessä teknologiassa ja siinä, että ovat ylipäätään jo markkinoilla.

Kannattavuuspotentiaalia on paha arvailla, mutta Hyzon ei tosiaan valmista omia runkojaan, vaan sovittaa teknologiansa muiden autoihin, jolloin ei voida vertailla suoraan muihin autonvalmistajiin. Tämä malli tarjoaa Hyzonille myöskin retrofit-bisnes mahdollisuuksia myöhemmässä vaiheessa, kun vety alkaa saamaan jalansijaa merkittävämmin.

Tuotantoon investointia on tehty jo merkittävästi. Tuotantolaitoksia on jo olemassa pari kappaletta ja pari lisää tulossa.

Yhtiön tavoitteet kannattaa perata mieluummin investor deckistä läpi kuin yrittää summata tänne. Hyzon ei kumminkaan yritä omia markkinaa, vaan olla iso peluri muiden kanssa. Ymmärtävät että yksin eivät pärjää. Mikäli osoittautuukin, että isot autonvalmistajat ovatkin yks-kaks samalla tasolla ja kohta ohi Hyzonista, voi taru olla melko lyhyt. Muiden runkoihin rakentaminen voi tottakai myös osoittautua vääräksi valinnaksi, vaikka iso osa sijoittaista varmasti ajattelee sen olevan “se” juttu.

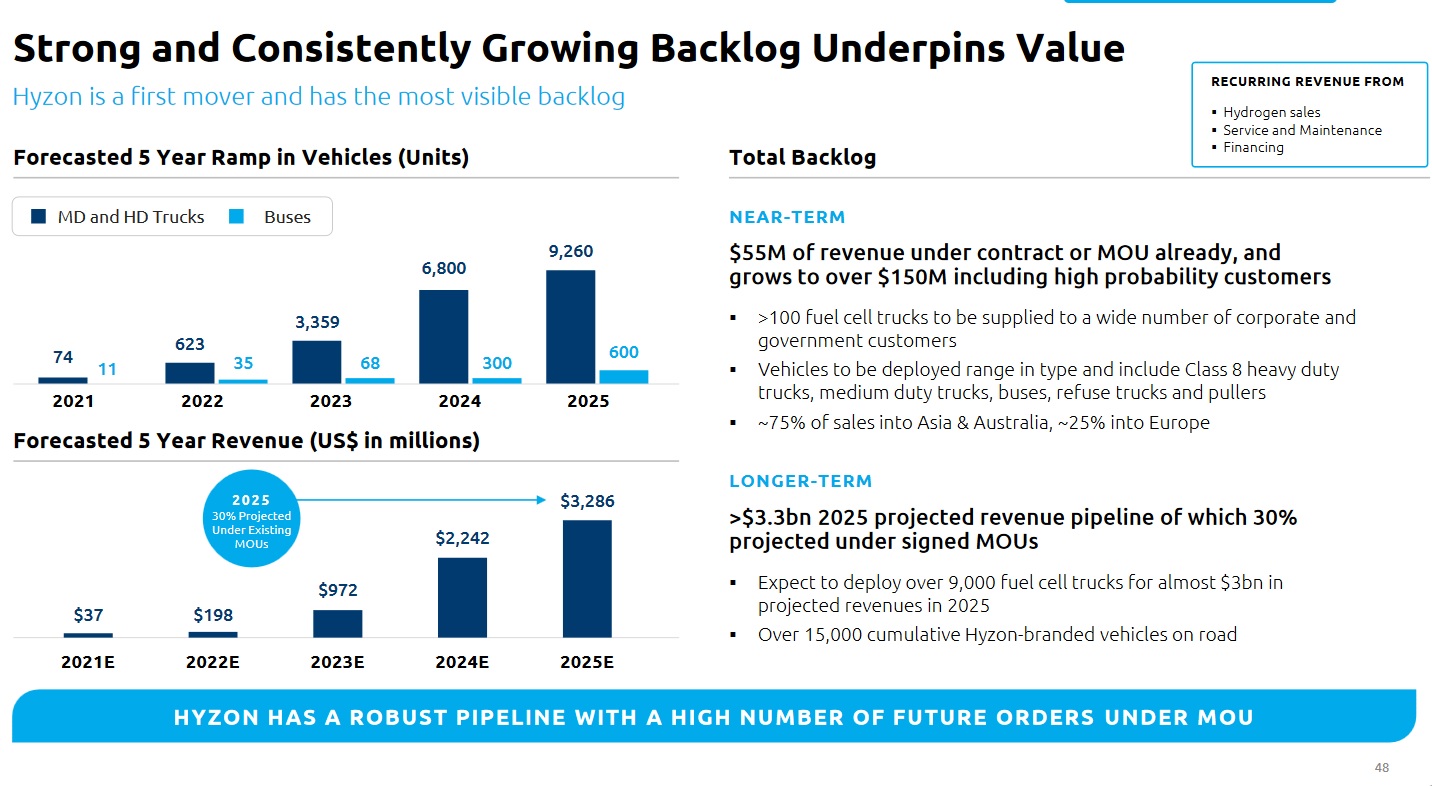

Autoja on tosiaan jo kaduilla, vahvistettuja tilauksia olemassa ja Q3 tuloksessa taitaa olla jo liikevaihtoa nähtävissä. Hyzonin rekoista raportoivat myös heidän asiakkaansa, ei pelkästään Hyzon, joten vahva luotto siihen, että mitä näyttää tapahtuvan, tapahtuu oikeasti.

Itse otan tuon ramp upin ja gross marginin kunnon suolan ja tequilan kanssa, mutta jos tässä ylletään edes 1/3 liikevaihtoon ja 20-25% marginaaliin, niin ei tämä nykyhinnalla edelleenkään ole huono ostos mielestäni

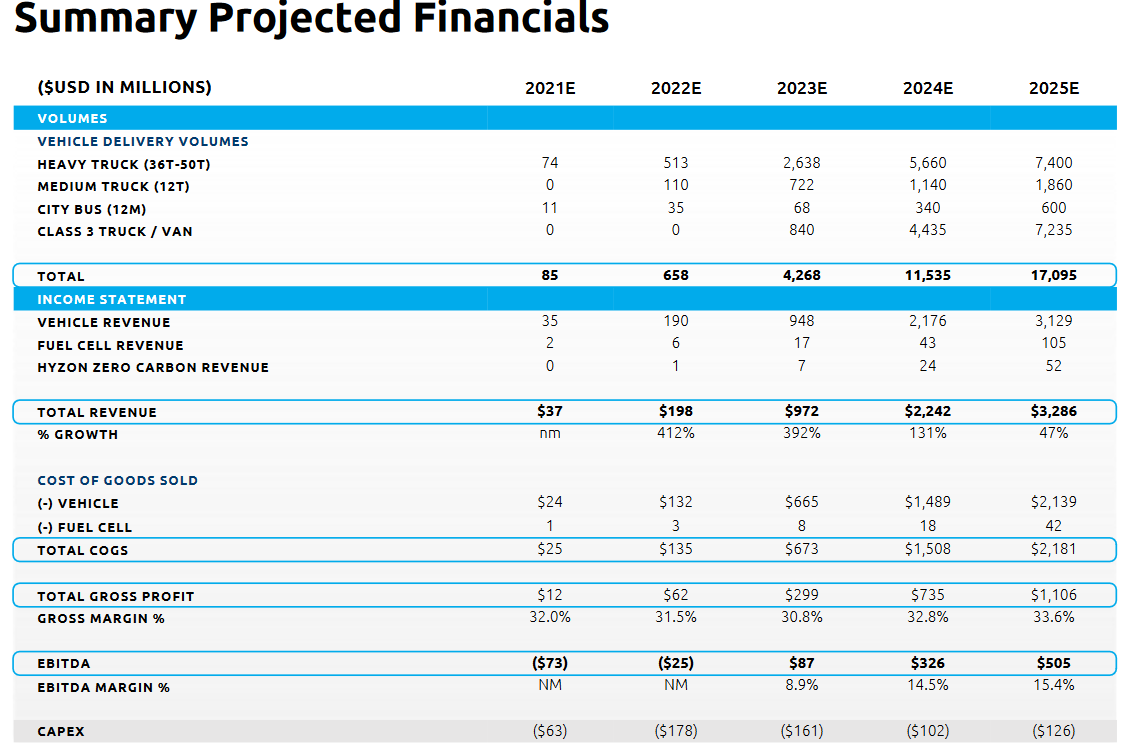

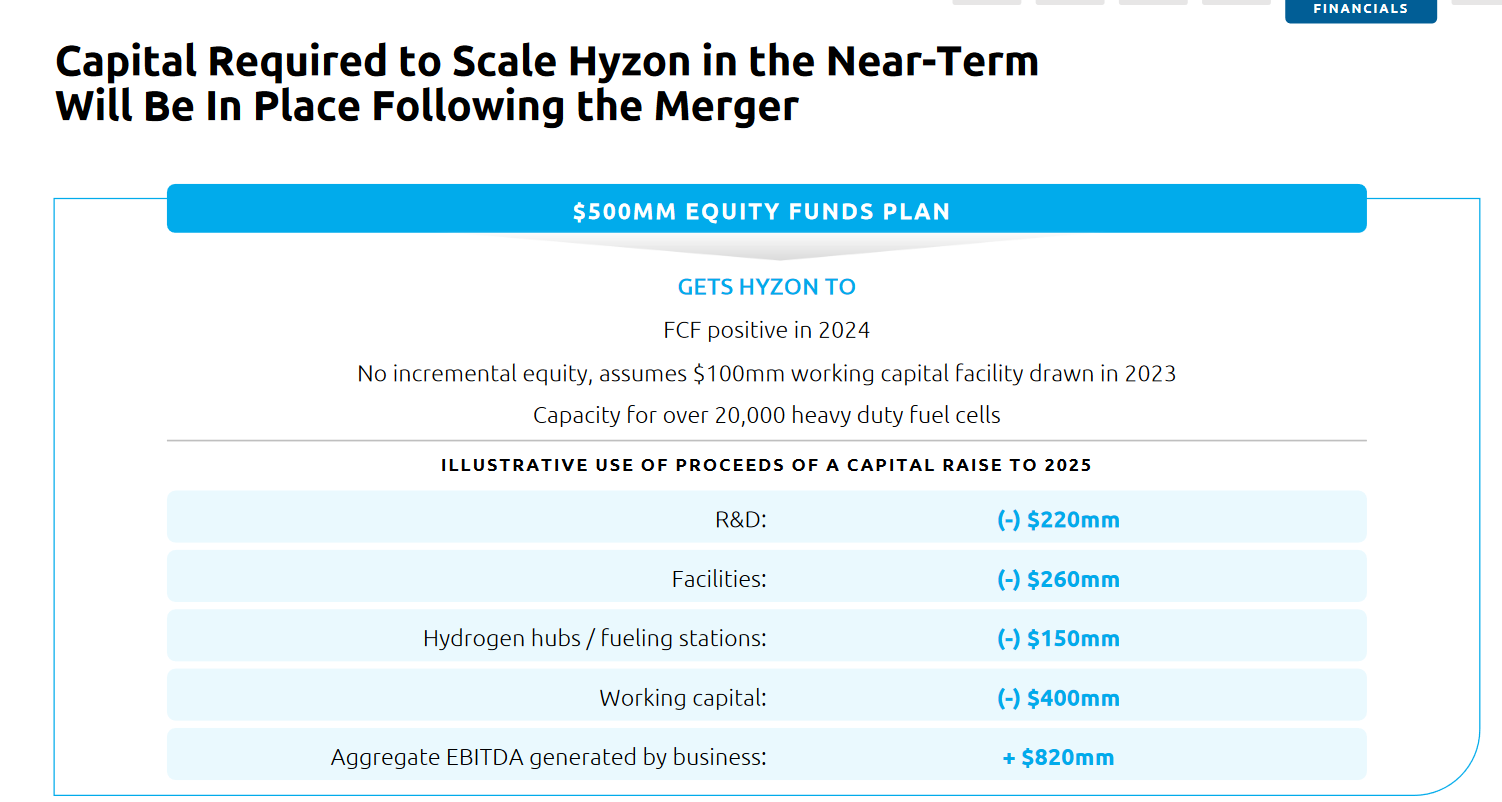

Kassassa on siis tällä hetkellä +500 miljoonaa ja velkaa ei ole. Oma näkemykseni on kyllä se, että Lähi-Idän tulevaa tehdasta ei välttämättä polkaista enää noilla rahoilla käyntiin, mutta siellä suunnalla luulisi rahoitusta olevan tulossa aika reilusti”

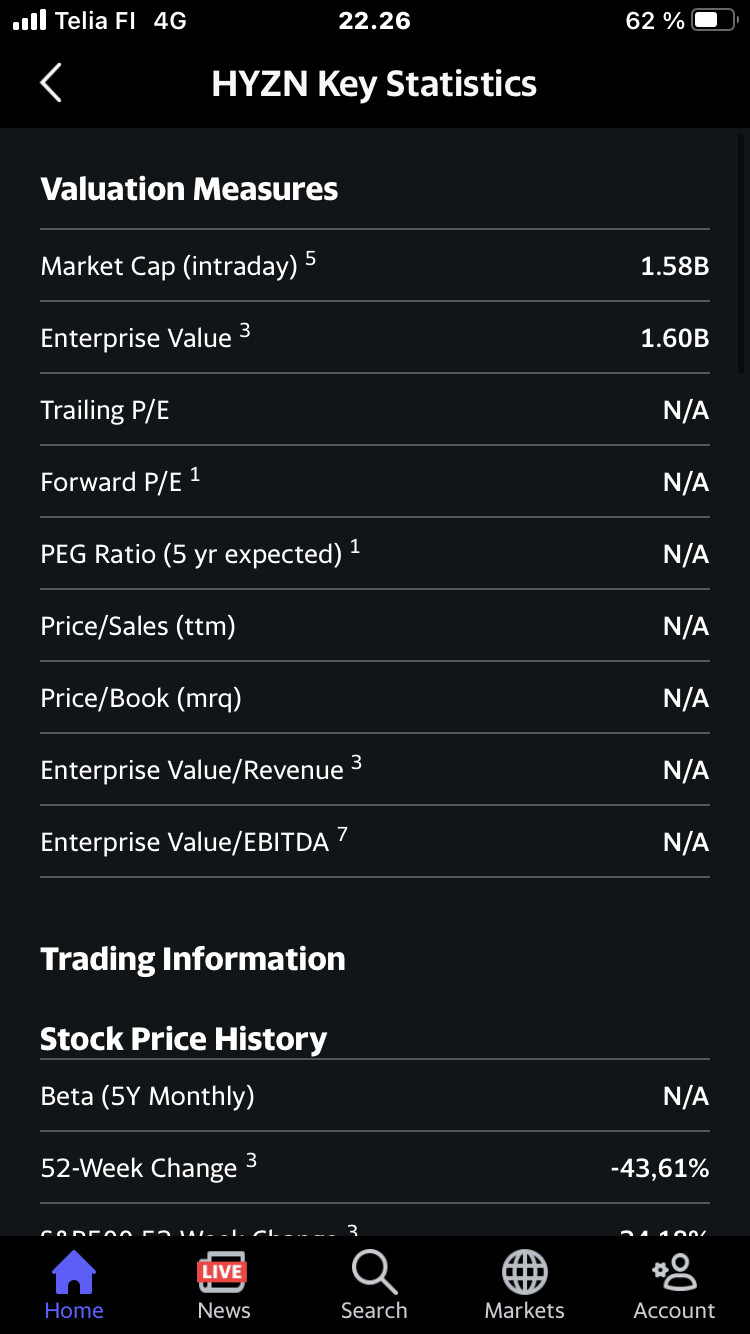

No ei vaiskaan. Jos et ole huomannut, niin tämä oli ennen SPAC ja ei semmoisten tiedot päivity ihan heti ajan tasalle.

Esim. Plugin ihanan faceryhmän johtaja Bobby ihmetteli, että miksi Plugi ei osta Hyzonia, kun ihan hyvin voisi. Ei menny jannulle millään kaaliin, että silloinen Yahoossa näkyvä (ja kuulemma double checkattu) markkina-arvo ei voisi pitää paikkaansa. Siis se oli vanhan SPACin markkina-arvo.

Juuri näin, Q3 on ensimmäinen täysi kvartaali, jonka Hyzon on ollut pörssissä, eli tämän jälkeen alkaa eri palveluissakin luultavasti näkymään luvut tarkemmin.

Edit: korjaan, ei ehtinyt olla edes koko Q3, eli siitäkin uupuu pari viikkoa. Q4 siis ensimmäinen täysi kvartaali pörssissä.

En minä muuten, mutta kun kriitiikittömästi esitellään startupin exponentiaalisia myyntiennusteita viiden vuoden päähän niin herätyskellojen pitäisi alkaa soimaan jokaisella sijoittajalla. Ei kait kukaan kuvittele SPACin yhteydessä firman esittelevän joitain “high teens” -lukemia, vaikka siitä jokin pieni sakko lopulta maksettaisiin mikäli lukuihin ei päästä?

Aina voidaan myös perustella ESG:llä ym. pehmeillä arvoilla yritysten painetta investoida uuteen teknologiaan. Jotkut vertaavat jopa Teslaan, mutta omasta mielestä tällä ei ole mitään tekemistä Teslan kanssa. Ei vedyllä kulkevia ajoneuvoja “tankata” kotona. Ei vetyasemaa pystytetä tienposkeen vetämällä linja voimakaapelista ja parin viikon päästä superchargeri on pystyssä. Se on huomattavasti hitaampi prosessi ja asiakkaiden ollessa yrityksiä investointipäätöksiä harkitaan pitempään

Hyzonilla voi olla ihan hyvää teknologiaa, mutta jotkut kilpailijat voivat surutta iskeä miljardeja tuotekehitykseen ja tilanne voi muuttua hyvin nopeasti. Ken tietää?

Toivottavasti firma lunastaa lupauksensa. Mikäli näyttöä ei ole niin näihin kannattaa lähtökohtaisesti suhtautua pienellä varauksella

Ei kai täällä ketään ole kritiikittömästi lukuja totena esitellyt? Firman investor presikset ovat aina mitä ovat, mutta ei täältä kotimaasta mitenkään hirveän helposti päästä edes heittämään niitä hattuarvioita ilman tällaisia. Ja tällä hetkellä kurssi painelee n. 50% alennuksella NAViin nähden, millä kyseiset luvut on joskus taiottu. Eli vaikka niissä olisi puolet ilmaa, niin silloinhan aletaan olla ihan ok hinnassa? Nyt ei siis oikeasti puhuta firmasta, mikä treidaa pörssissä jollain +50% preemiolla kevään jeejee-lukujen perusteella, vaan täysin toisessa suunnassa.

Tästä on myöskin olemassa 6 kpl analyytikkoseurantaa, joille voi jo antaa hiukan painoarvoakin, vaikka jenkki-analyytikot ovat täysiä tuuliviirejä ja oman edun tavoittelijoita koko porukka.

Kaikki luvut ja lupaukset kannattaa aina ottaa todella reilulla suolalla, varsinkin kun on kyse jenkki-startupeista. Ihan voi heittää vastaavia ja jopa paljon räikeämpiä esimerkkejä tyyliin Spinnova ihan kotipörssistä. Jenkkilässä kuitenkin kaikki voi mennä hetkessä pieleen ja aina on olemassa suuri riski kaikenlaisesta suhmuroinnista taustalla.

Suosittelen kuitenkin lukemaan koko ketjun läpi ja tutustumaan firmaankin, ennen kuin tulee esittämään syytöksiä kritiikittömyydestä, varsinkin jos omat perustelut ovat tyyliin “Hyzonilla voi olla ihan hyvää teknologiaa, mutta jotkut kilpailijat voivat surutta iskeä miljardeja tuotekehitykseen ja tilanne voi muuttua hyvin nopeasti. Ken tietää?”

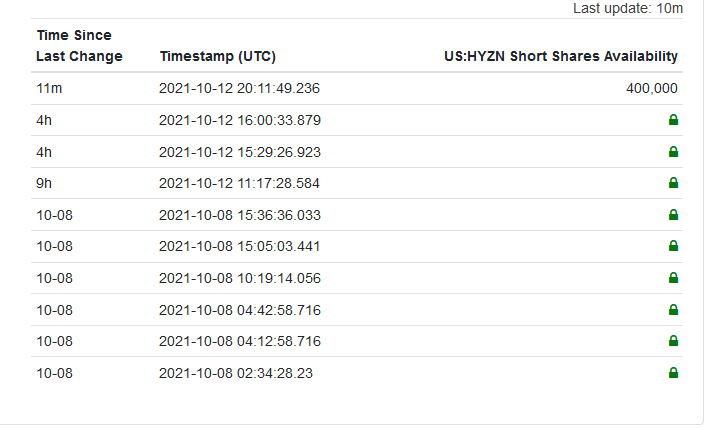

Näkeekö joku tämän hetken shorttitilastoja? Loppua kohden lähdettiin aika kovaan nousuun ja lopussa jo kohtuullisella voluumilla pyörittiin ylöspäin, mietin onko shorttien sulkeminen käynnistymässä.

Kiitoksia kaikille, jotka kerkesitte jo vastaamaan Vernerille.

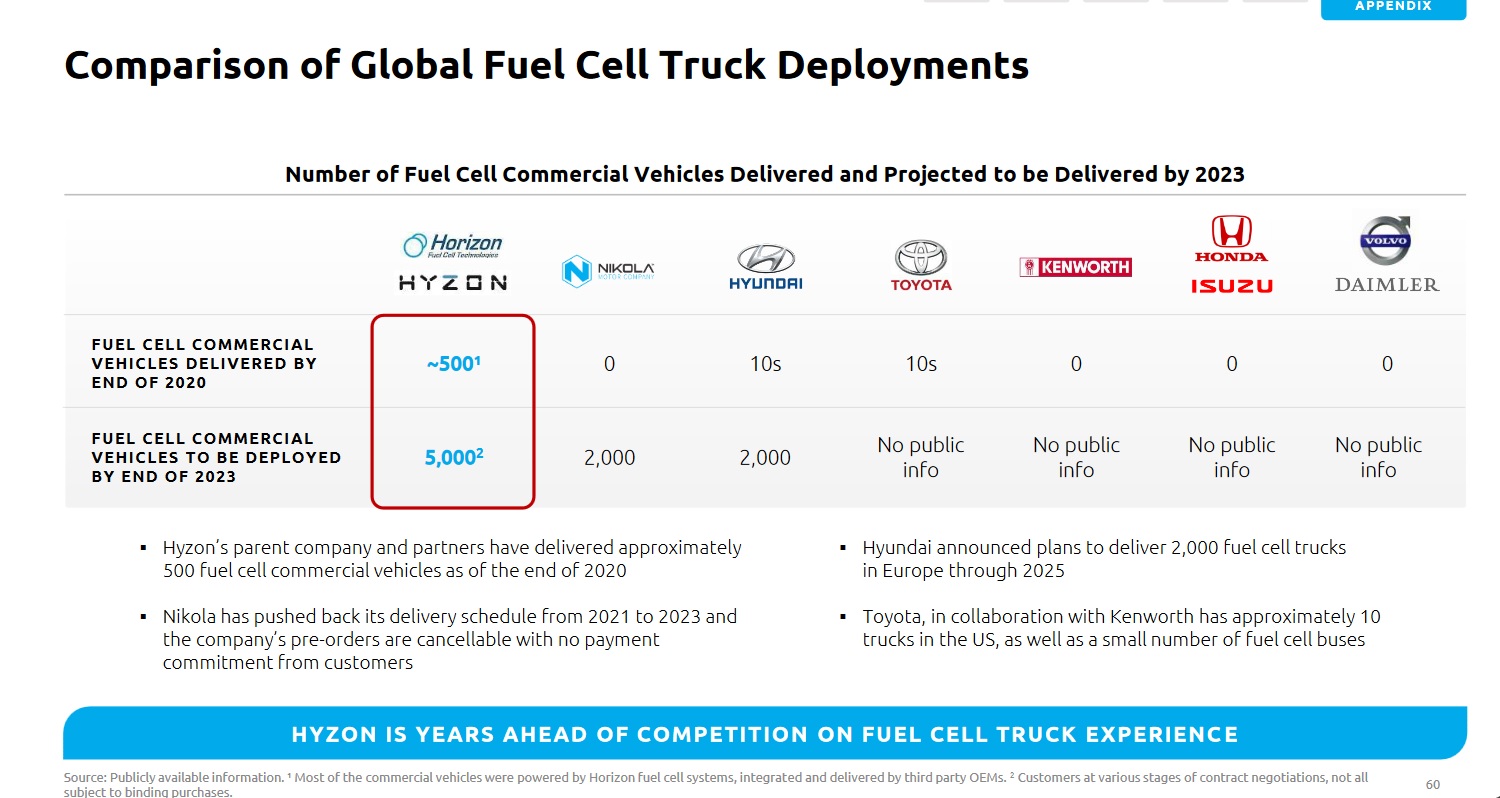

Itse olin töissä (tiedättekö paikan?) ja mietin tuota lähitulevaisuuden kilpailuasetelmaa. Yksi Hyzonin vahvuuksistahan on se, että yhtiö pystyy ihan lähitulevaisuudessa valmistamaan itse kennon että asentamaan sen autoon sarjatuotantona. Kennojen lisäksi Hyzonin edistyksellistä tekniikkaa löytyy tankeista sekä uudesta eAxlesta joka paperilla vaikuttaa todella hyvälle. Kaikki merkit viittaa siihen, että tuote on erittäin hyvä.

Mietin sitä, että kuka pystyy samaan kuin Hyzon. Ainakin tietysti Hyundai ja osittain Toyota. Hino kuuluu Toyota-konserniin ja niiltä tulee vetyrekkaa ulos tulevaisuudessa, mutta pääasiassa Toyota myy kennoja muille raskaanliikenteen valmistajille. Monet valmistajat on muiden kennojen varassa (esim. Kenworth), joten siinä mielessä Hyzonilla on etu niihin nähden. Eurooppalaiset valmistajat on takamatkalla, joten he joutuvat oikeasti käyttämään miljardeja kehitystyöhön, koska Horizon (ja Toyota+Hyundai) on kennoja kehitellyt jo 20 vuotta. Ei sitä etumatkaa ihan heti kiinnioteta. Daimlerin aikataulu on kaiken kertova, vetyrekkoja on tulossa vasta vuonna 2027.

Akkuajoneuvoja en näe kilpailijana, niillä ei vaan kynnet riitä. Näyttää kaupunkibusseissakin menneen kilpailuetu vetyvehkeille.

Itse näen että Hyzon on asemoinut itsensä erittäin hyvin tämän murroksen kynnyksellä, joka siis tulee tapahtumaan 100% varmuudella. Se ei tietysti ole varmaa että Hyzon pystyy etsikkoaikansa käyttämään hyväkseen, mutta hyvät ainekset sillä siihen on.

Hyvä juttu että tätä haastetaan, mutta tätä on kyllä pohdittu tässä ketjussa useamminkin. Ja siihen ollaan aktiivisesti pyrittykin, että ei ole pelkkää FOMOa.

Sen verran vielä että juuri tuon kenno ratkaisun takia nuo kaikki muut veturit on tällä hetkellä vetokyvyltään pienempiä.

Eräässä uutisessa todettiin:

“Hyzon is the only hydrogen commercial mobility company that can meet our needs,” said Ark Energy CEO Daniel Kim. “Our fuel cell trucks need to be 154-ton rated, built to Australian Design Rules and delivered by the end of next year. That was the ultimate basis for placing this order.”

Nii joo ja edit: Hyundai x-cient vetää 36-40 tonnia kuormaa, ei yhtään enempää. Tietääkseni heillä ei ole vielä nuppia joka vetäisi isoja lasteja.

Toki Hyzonilla on se toinen etu, etteivät ole kiinni tietyssä valmistajassa kuten Toyota tai Hyundai. Eli voivat siis tehdä yhtä hyvin jälkiasennuksia niin Daimlerin, Ivecon, Toyotan, Volvon kuin vaikka Peterbiltin nuppeihin.

Hyundai tekee vuonna 2025 jo 110 tuhatta FC-ajoneuvoa omien suunnitelmiensa mukaan. Pelkästään Sveitsiin ne tunkee 1500 rekkaa vuoteen 2025 mennessä. Mutta Hyzon tarvitsee myös isoja poikia markkinoiden laventamisessa.

Yhtä asiaa en oikein ymmärrä tuossa Hyzonin voittomarginaalissa ja selityksessä miksi se on niin iso. Eikös tuollainen retrofit homma ole todella huonosti skaalautuvaa? Jos johonkin diesel kuoma-autoon nyt haluaa jonkun lisätankin niin on siinä sovittamista. Insinöörialalla olen töissä ja mikä itsellä on kokemus niin todella säätämistä on usein joku kustomoitu ratkaisu. Etenkin kun ei olla mitään kahvikonetta lisäämässä. Pitää vanhatkin purkaa pois.

Kyllä, koskee kaikkia ajoneuvoja. Vuonna 2030 luku pitäisi olla 700 000 ajoneuvoa per vuosi. Vuonna 2028 Hyundain kaikista hyötyajoneuvoista pitäisi olla FC-versio tarjolla.

Olisikin kiva tietää, että sitten kun homma on kokeiltu ja kaikki purkit ja metodit on valmiina, niin montako tuntia ja ukkoa kuluu yhden nupin vetyistämisessä. Pitäisikö jonkun kysyä suoraan Twitterissä siltä Helmsholttenilta vai mikä se jannu siellä Hollandissa olikaan?

Edit: Okei okei, en kysy. Menisi kuitenkin tyyliin “How many hours would you hydrogenitalize my knob?”

Ehkä parempi että et kysy ainakaan twitterissä. Sen verran bag holdereita tässä ollaan. Itellä vähän sellainen käsitys että toi voittomarginaali on ainakin tuplat liikaa.