On kyllä hyvää karhuilua taas ja ennen kaikkea hyvää haastoa ketjun yleisen näkemyksen suhteen.

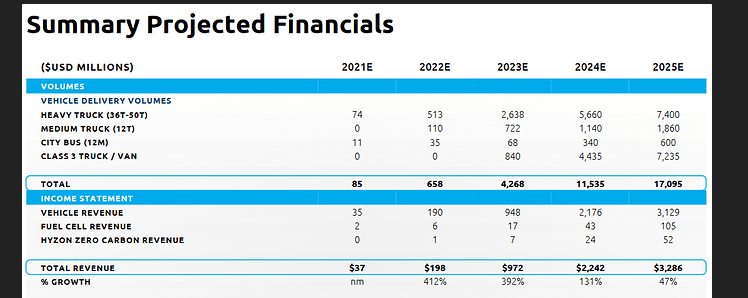

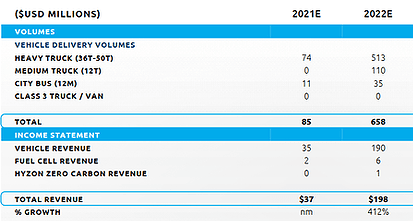

Aiemmin suurin huoli ainakin itselläni on Hyzonin suhteen ollut se, ettei pystytä lunastamaan luvattuja toimitusmääriä, mutta tästä mentiin nyt kuitenkin hiukan yli tämän vuoden osalta ja jos ensi vuonna saadaan toimitettua nyt arvioitu vajaa 700 kappaletta, niin hyvältähän tuo näyttää. Eli tältä suhteelta huolta näyttäisi olevan aiempaa vähemmän. Kuitenkin nyt ilmoitettiin, että liikevaihdoennusteesta tullaan jäämään, vaikka on toimitettu enemmän mitä ennustettiin. Vasta Q4 rapsasta ja konffasta saadaan lopullinen tieto siitä mikä ja miten paljon tässä nyt mättää.

Uusi huolenaihe on nostettu pöydälle ja se on tippuva lv ja tämän myötä näkisin myöskin katteen tulevan laskemaan. Hyzon on ilmoittanut, että break even saavutettaisiin 2023, mutta päästäänkö tähän, jos lv jää ennusteista tältä vuodelta? Uskoisin, että nykyinen kassa kestää sinne saakka, mutta edessä on todennäköisesti viimeistään 2023 anti ja sen suuruuden sitten määrittää firman taloudellinen tilanne silloin. Jos kuitenkin osakkeen kurssia ei saada toipumaan ennen tätä ja anti joudutaan tekemään vaikka nykyisellä hinnalla, tulee laimeneminen olemaan melko suuri.

Itselläni on ollut hiukan skeptiset tunnelmat alusta saakka tuon 2023 ramp upin suhteen, koska liikevaihdon viisinkertaistaminen tuossa kohdassa ei ole mikään ihan pikku temppu, kun pitäisi siirtyä melkein miljardiluokkaan ja tuossa nojataan aika paljon siihen, että saadaan myöskin isojen rekkojen myynti viisinkertaistumaan.

Toinen suuri huolenaiheeni on se, että infaatiota ei vielä saada kuriin tämän vuoden aikana, eli miten tämä tulee sitten vaikuttamaan runkojen hankintaan yms. Hyzon ei kuitenkaan pysty samalla tavalla siirtämään nousseita kustannuksia vielä lopputuotteisiin, mitä esim. perinteisten ajoneuvojen valmistajat pystyvät.

Hyzonin tulevaisuudessa näen Lähi-Idän ja Neomin, mikä tulee onnistuessaan olemaan varsinainen kultamuna. Kuitenkin Neomin ensimmäisen osan on tarkoitus valmistua vasta 2025 ja tässä välissä on liian moni suuri peluri myöskin markkinoilla omien vetyvehkeiden kanssa, eli tuon varaan ei pysty laskemaan.

Suurin etu Hyzonilla on edelleen se, että saadaan näin aikaisessa vaiheessa ajoneuvoja myyty ja siinä kohdassa, mitä muuta vasta alkavat näitä tuuttaamaan ulos, on Hyzonin vehkeistä käyttökokemusta (toivottavasti positiivista) pidemmältä ajalta.

Lisäksi jos saadaan GEN3 ulos luvatuilla spekseillä 2022/2023 aikana, niin tätä kautta saatetaan saada uusia avauksia ja liikevaihtoa myöskin pelkästä komponenttien myynnistä.

Omaan silmiin tämä case on nyt ottanut vähän vastatuulta, mutta kuitenkin 4-5 taalan kurssi (4 jos lasku jatkuu vielä) tuntuu kuitenkin melko houkuttelevalta, varsinkin jos tätä peilaa muiden vety-puljujen arvostukseen.