Pari päivää vanha CEO Knightin tv-haastattelu.

Ei sinänsä mitään uutta.

Pari päivää vanha CEO Knightin tv-haastattelu.

Ei sinänsä mitään uutta.

Nyt otettiin kyllä tyylipuhtaasti laput paperikäsiltä pois, kun hinta kävi ihan pelkän spacin hinnoissa:

Toivottavasti täällä ei ollut porukalla mitään 11 taalan stop/losseja viritettynä.

En ymmärrä miksi mun aiempi vastaus liputettiin. Pointtini oli, että jos SPAC:ssa aletaan lähetymään hintaa 10$, kuten eilen käytiin noin 11$ hinnassa niin turbulentissa markkinassa hinta tuskin tuon 10$ alle painuu kun sen saanti on ns. turvattu jos SPAC ei päädykään tekemään M&A:ta. Näin ollen sijoituskeissinä upside on ilmeinen, mutta downside hallittu.

Varmastikin kun naula saadaan tässä arkkuun että osto tapahtuu niin alkaa tehokkaampi hinnoittelu.

Menee ohi aiheesta ja nämä voisi ehkä mode siirtää jaksaessaan SPAC ketjuun, mutta on näitäkin nähty jossa yhdistymisen lähestyessä kurssi onkin lähtenyt laskemaan huomattavasti redemption hinnan alle ![]() Churchillin SPAC ja Multiplan merger esimerkiksi. Ei ole mitenkään kummallista, kun SPAC:it kiinnostavat globaalisti ja ehkä pieni prosentin murto-osa retail sijoittajista lähtisi oikeasti jotain redemption prosessia kokeilemaan. Se että voisiko näin tapahtua esimerkiksi DCRB / Hyzon suhteen, koska ollaan markkinaa selkeästi paljon kiinnostavammassa sektorissa, mutta kuitenkin

Churchillin SPAC ja Multiplan merger esimerkiksi. Ei ole mitenkään kummallista, kun SPAC:it kiinnostavat globaalisti ja ehkä pieni prosentin murto-osa retail sijoittajista lähtisi oikeasti jotain redemption prosessia kokeilemaan. Se että voisiko näin tapahtua esimerkiksi DCRB / Hyzon suhteen, koska ollaan markkinaa selkeästi paljon kiinnostavammassa sektorissa, mutta kuitenkin ![]()

Kirjoitan aina että redemption raja on teoreettinen pohja. Koronamontussa montaa SPAC:ia sai esimerkiksi 9$:lla.

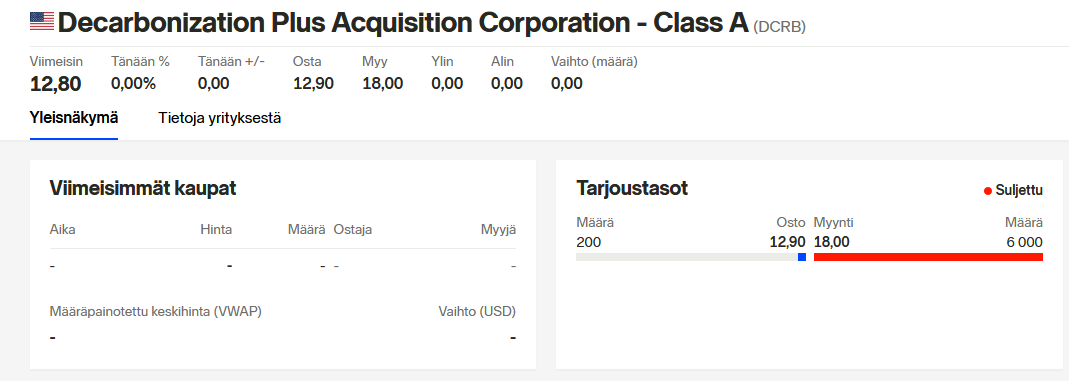

Mistä näitä katsotte? Nasdaq sivujen kautta pre-marketissä ei näy kuin pari hassua kauppaa, joista viimeisin kokonaista 1 osake hintaan 14 USD.

Tuolla volalla ei kannata paljoa vielä juhlia😁

Edit: NN mukaan osto ja myyntilaidalla pientä erimielisyyttä hinnasta:

No tuo elää tässä vielä paljon seuraavan 4 tunnin aikana.

Osaako muuten @niko_naakka sanoa, onko DCRB ollut nyt somessa juttua uudelleen? Muistan lukeneeni jostain, että ainakin Meet Kevin olisi jotain videota tekemässä. Jos toi pitää paikkaansa, niin voisi olla katalyytti suurempaan (ainakin hetkelliseen) pomppuun.

Luin taas Hyzonin esitettä ja yritän edelleen terävöittää kuvaani. Nämä on samoja mitä tässä ketjussa on linkattu ja kerrottu, mutta yritän suomentamalla ymmärtää paremmin. Mielellään saa korjata ja tarkentaa ![]() . Esimerkiksi en oo yhtään varma mikä tuo 4in1 dc/dc on tai onko vetyhubi vain yritysten yhteistyö keskittymä.

. Esimerkiksi en oo yhtään varma mikä tuo 4in1 dc/dc on tai onko vetyhubi vain yritysten yhteistyö keskittymä.

BUSINESS MODEL

Kyseessä on jännitteenmuunnin, eli akustosta tulevaa tasavirtaa (12v tai 24v) muunnetaan eri käyttötarkoituksiin ajoneuvossa. 4:1 tapauksessa voidaan operoida 9-36V välillä. Tässä hiukan infoa d-to-dc muuntimista jos kiinnostaa:

https://recom-power.com/en/rec-n-the-need-for-ultra-wide-input-range-dc!sdc-converters-63.html?0

Osaako muuten @niko_naakka sanoa, onko DCRB ollut nyt somessa juttua uudelleen? Muistan lukeneeni jostain, että ainakin Meet Kevin olisi jotain videota tekemässä. Jos toi pitää paikkaansa, niin voisi olla katalyytti suurempaan (ainakin hetkelliseen) pomppuun.

Onko kukaan saanut tähän mitään lisätietoa?

DCRB ei kuulu osakkeisiin joita seuraan, joten ei ole kyllä osunut silmään mitään.

Ihmetyttää tämä Hyzonin laskettelu. Eikö tämä ole kuitenkin SPAC jolla on jo kauppoja taskussa useampia? Onko kyse nyt osakkeen seksikkyydestä vai mikä ihme tätä pidättelee? Vai onko itsellä Hyzon lasit niin tiukasti päässä että en näe tämän mahdollista huonoutta?

Milloin tämä DCRB spac tulee muuttumaan viralliseksi Hyzon osakkeeksi?

Q2 pitäisi tapahtua merge

Eiköhän se pörssin yleinen alakuloisuus paina kaikkia"kasvuosakkeita" alaspäin. Myös nousevien korkojen pelko tiputtaa näitä Spac ,yms osakkeita.

Edit. Kannattaa perehtyä markkinoihin kokonaisuutena, niin aukeaa miksi mikäkin laskettelee tai nousee.

Ymmärrän kyllä sen että satoja prosentteja viimeisen vuoden kuluessa nousseita nyt kuritetaan. Itse kuitenkin olen nähnyt tämän vielä uutena “osakkeena” jolla ei kummoista yli arvostusta voisi olla. Moneen muuhun uuteen SPACiin nähden tämä kuitenkin mörnii.

Spacit on vähän tälläisä, varsinkin nyt kun hypet on laantunu

Lasketaanko markkina-arvo näin? Summat laskettu SPACin nykyisellä markkina arvolla.

Nykyiset omistajat omistaa 75% = 2608.5miljoonaa

Pipe 15% = 521.7miljoonaa

SPAC 10% = 347.8miljoonaa

Total:3478 miljoonaa elikkä 3.4 miljardia.

Jos oikein laskettu niin onko tuo sitten kallis vai halpa?

Nokia 18 miljardia

Nio 75 miljardia

Lucid 56 miljardia

Tesla 660 miljardia… Joo halpaan tuo DCRB vielä on. ![]()

Mutta kertokaa viisaammat menikö ihan metsään?

Edit.

No olihan tuolla jo PIPE osuudessa virhe. Ei tullut 100 täyteen. ![]()

Tuli pelattua liian pienellä kokemuksella tätä lappua. Mitä teidän arvion mukaan tarvitsee tapahtua että tuo lähtisi selvästi nousemaan? Jos fuusion arvostus oli ja meni, onko odotettavissa mörnimistä 2-3kk ajan kun ei edes uutiset tunnu nostavan kurssia?

Koitin verrata Hyzonia perinteisiin rekkavalmistajiin.

Rekkamarkkinoilla markkinajohtaja on Daimler noin 30 prosentin markkinaosuudella. Daimlerin on tarkoitus listata Daimler trucks erikseen pörssiin lähitulevaisuudessa. Arviota markkina-arvosta oli aika vaikea löytää, mutta tällaisen löysin: “Sanford C. Bernstein analyst Arndt Ellinghorst expects that after the truck spinoff, investors will value the – – trucks division at as much as 35 billion euros.” (Bloomberg 18.2.2021).

Muita lähteitä en löytänyt, mutta laskin kuitenkin Daimlerin vuosikatsauksen luvuilla Daimler Trucks and Buses liikevaihdon suhteen koko Daimlerin liikevaihtoon. Näin sain laskettua markkina-arvoksi 2020 luvuilla 15.7 mrd ja 2019 luvuilla 15.4 mrd. Mulla ei ole mitään ideaa saisiko näin oikeasti laskea, mutta ehkä se antaa edes jonkinlaisen käsityksen suuruusluokista. ¯\(ツ)/¯

Muista valmistajista oli vielä vaikeampaa löytää mitään kovin luotettavaa tai järkevää infoa. Yritin kuitenkin verrata Daimlerin markkinaosuutta muihin merkkeihin, ja vaikutti siltä, että Daimler on selvästi suurin valmistaja markkinoilla. Muiden merkkien markkinaosuudet vaikuttivat (HUOM vaikuttivat, tää on kovin huteraa analyysiä ja tiedonhakua) olevan 15 prosentin luokkaa. Jos jotain tästä päättelee, niin tuskin Hyzonin markkina-arvo on ainakaan enempää, kuin mitä muiden jo markkinoilla toimivien yhtiöiden.

Hyzonin vertaaminen Teslaan ja Nioon on aika turhaa. Näillä yhtiöillä on takanaan paitsi hype myös ymmärtääkseni se, että ne nähdään teknologiayhtiöinä. Hyzon ei itse kehitä esim. itseohjautuvia rekkoja, mutta toimitusjohtaja on sanonut, että yhtiö on keskustellut tekoälyä kehittävien yhtiöiden kanssa ja näkee potentiaalia automatisoinnissa. Itse tulkitsin kommentin niin, että Hyzon jättää tekoälyn suosiolla yhteistyökumppaneille.

Loppuun vielä kommentti, että minulla ei ole oikeastaan minkäänlaista asiantuntemusta yhtikäs mistään osakkeisiin liittyvästä.

t. juuri valmistunut lukiosta ja ihan pihalla osakkeista.

Kiitos vastauksesta. Näin on että ei kannata verrata kyseisiin firmoihin. Halusin haarukoida vain suuntaa missä Hyzonin arvostus menee hype osakkeisiin nähden. Perinteinen polttomoottori rekkavalmistajakin on tosin väärä vertailu kohde Hyzonille. Kyllähän tässä pitäisi eko hypeä olla ja rutkasti?