> Olen ymmärtänyt, että Liana hyvin pk-firmoille ja Hubspot paremmin isoille ja pitkälle digitalisoituneille.

Tullut itekkin tässä tutustuttua tuon Lianan konseptiin heidän referenssien kautta. Äkkiseltään vaikuttaisi juurikin tältä, että Liana sopii hyvin pk-firmoille, mutta ehkä hieman eriävänä näkemysenä en usko, että Hubspot on isompien toimijoiden valinta. Hubspot kannustaa ottamaan suuren osan ratkaisuistaan suoraan sen Cloudin alta. Mitä isompi toimija sitä enemmän useasti irrallisia ja itsenäisiä järjestelmiä on. Etenkin CRM:n osalta. Ainakin Capterran sivuilta tarkasteltuna näyttäisi siltä, että SalesForce on enemmän kiinni noissa tosi isoissa asiakkaissa.

> En ihmettelisi, jos markkina-asemat näyttäisivät muutaman vuoden päästä siltä, että Liana on onnistunut valloittamaan Suomessa pk-firmoja ja Hubspot miinoittanut isot, kansainväliset yritykset ja verkkokaupan toimijat.

Liana ja Hubspot näyttäisi kilpailevan aika pitkälti samoista asiakkaista oman ja tuon niiden esitteen mukaisesti. Hubspot ei välttämättä ole paras verkkokaupoille, koska niissä on tyypillisesti isot asiakasmäärät ja Hubspotin hinnoittelu taitaa käsittääkseni perustua käyttäjämääriin.

> Kassaa on myös lisää yritysostoille ja Alman osingot kilahtelevat jatkossakin kassaan. Löytyisiköhän markkinoilta sopivaa Hubspot-osaajaa sopuhintaan

Ilkallahan itse asiassa oli ennen Lianaa jo osaamista Myynninmaailman kautta Hubpsotista:

Äkkiseltään voisi kuvitella, että Myynninmaailma on konsultoinut myös Ilkan ylintä johtoa tuosta Lianan kilpailueduista ennen ostopäätöstä.

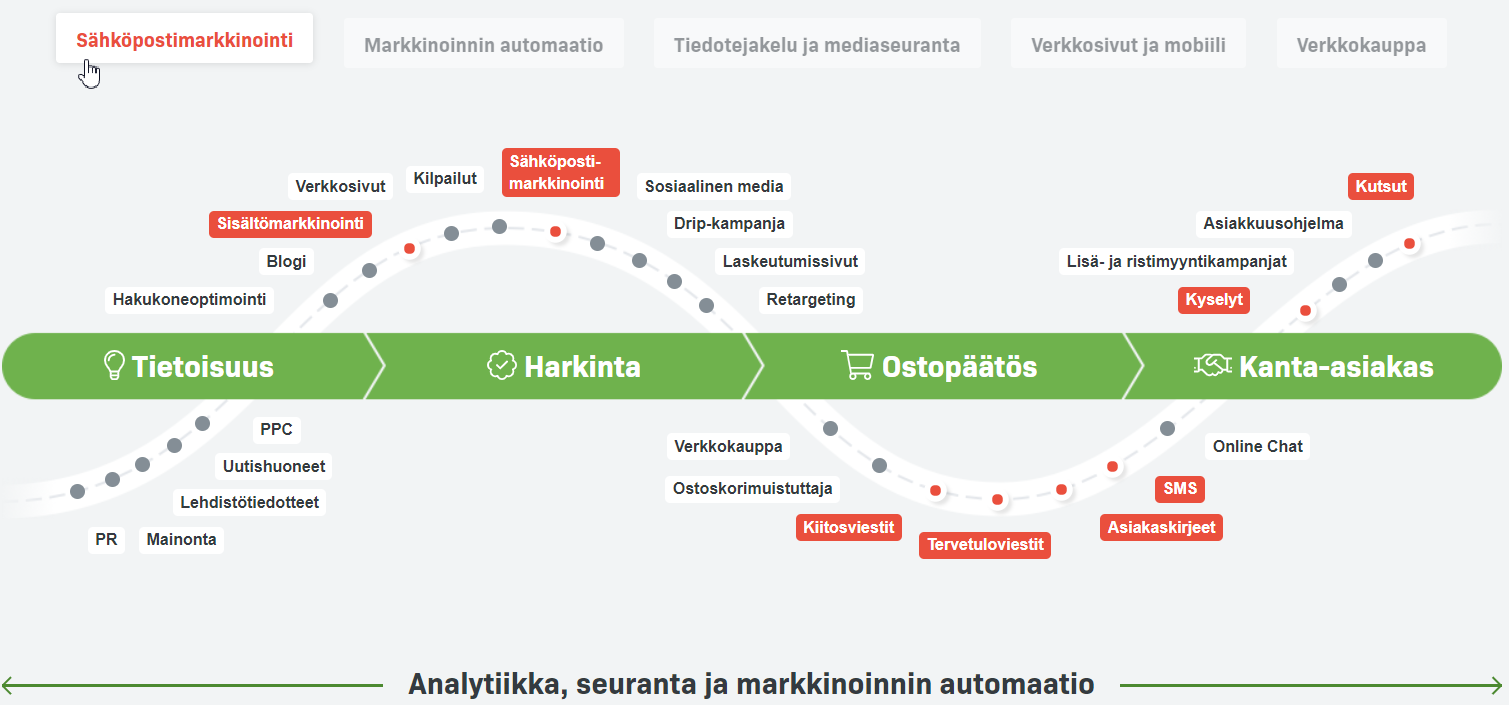

Toki tuo kilpailuasetelma pitää vielä huomioida, että Liana taitaa erottua sillä että automaatiot ovat vain yksi sen ratkaisuista. Verkkosivut luettelee kuusi kappaletta. Voisi jopa kuvitella, että pieni focus voisi tuoda vielä enemmän lisäarvoa?

Itse toivoin Ilkalta lähinnä kassarahojen jakamista osinkoina, Alma-osakkeiden jakoa, lehti- ja painobisnesten myyntiä ja rahojen jakoa. Ts likvidointia. En jotenkin näe että Ilkan omistusten arvo voisi muuten realisoitua osakkeen omistajille. Osien summa 5,59 EUR vs kurssi 3,4, vaikka >4EUR on puhtaasti likvidiä käteistä ja Alman Media osakkeita

No Ilkka osti Lianan, ihan mielenkiintoiselta vaikuttaa tuo Lianan tarjonta.

Vaikka maailma on mennyt digiin jo pitkään, kyllä se uutta boostia saa koronasta. Depth kasvaa eli tehdään enemmän asioita, ja Scope eli lisää käyttäjäkuntaa

Ja SaaS hyvä asia potentiaalisen kannattavuuden ja monistettavuuden kannalta

Itse en kyllä osaa yhtään arvioida onko Liana voittaja vai luuseri.

Sama! Sinällään ihan kiehtova, että tällasen klassisen arvosijoituksen sisällä saattaisi muhia kiinnostava SaaS-bisnes. Edelleen vielä huutelen, että joskos täällä löytyisi vielä paremmin tämän ymmärtäjiä. Oliko vaikka @Raha-aasi näkemystä? Entäs millaisia polkuja @Petri_Gostowski maalailisi Lianalle Ilkan hoivissa? Sana on vapaa

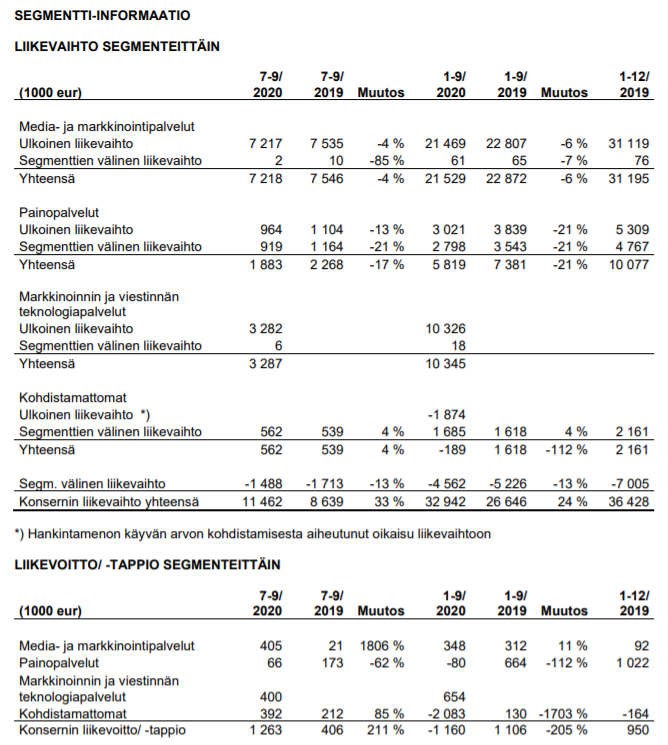

Ainakin tuo raportoidaan omana segmenttinään nykyään, niin sen kehitystä on ainakin lukujen valossa helppo seurata. Lianan nettisivuilta:

Osarin 1-6/2020 markkinoinnin ja viestinnän teknologiapalveluiden liikevaihto palttiarallaa 7m€ ja liikevoitto 250k€, että ilmeisesti about edellisen vuoden tahdissa mennään?

Itse toivoin Ilkalta lähinnä kassarahojen jakamista osinkoina, Alma-osakkeiden jakoa, lehti- ja painobisnesten myyntiä ja rahojen jakoa. Ts likvidointia.

Jotenkin on kyllä sellainen mielikuva tullut Pyysingin (taisi olla Nordnetin sijoituskoulussa 12/2019) kommenttien kautta, että tämä ei liene kovin todeinnäköinen skenaario Etelä-Pohjanmaalla.

Sama! Sinällään ihan kiehtova, että tällasen klassisen arvosijoituksen sisällä saattaisi muhia kiinnostava SaaS-bisnes.

Joo Saasin jatkuvuus näyttäisi olevan hyvällä tasolla yrityksessä ja tässä on huomioitavaa, että Liana on tainnut pidemmän aikaa tarjota tätä SaaS-mallilla, eli ei ole tehnyt transformaatiota projektiliiketoiminnasta jatkuvaan liiketoimintaan. Tosin osa ratkaisuista taitaa olla ja onkin projektipainotteisia kuten esim. verkkosivustot ja verkkokaupat.

Edelleen vielä huutelen, että joskos täällä löytyisi vielä paremmin tämän ymmärtäjiä.

En väitä olevani järkyttävän syvällä skenessä, mutta mainostoimistomaailma on tuttu ja tiedän, että Lianan tuotteet ovat tunnettuja markkinointi- ja viestinähenkilöiden piirissä. Etenkin tuo LianaPress ratkaisu, jonka toinen kilpailija on Suomessa STT.

Voisinkin avata myöhemmin tuota ymmärrystäni Lianan tarjoomasta vs vastavat ratkaisut. Pitää vielä keskustella muutaman tutun kanssa, jotka toimivat läheisesti näiden ratkaisuiden kanssa.

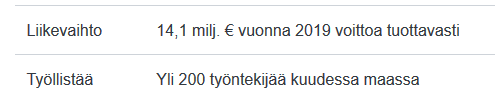

Näkisin, että itsenäisenä toimijana Lianan keskeiseksi haasteeksi muodostui laajentuminen suhteellisen laajalle alueelle. Liiketoimintamallin ja tarvittavan alueellisen skaalan puutteen takia tulorahoituksen turvin kasvaminen muodostui haasteeksi, mikä laukasi tarpeen rahoitukselle. Osin tämän seurauksena Ilkka-Yhtymä tuli kuvioihin, sillä uudella omistajalla oli tarjota etenkin resursseja (pääoma) kasvuun.

Nyt kun tämä asia on korjattu, niin pitkälti se on vaan kyse siitä, miten onnistuneesti pääomaa käytetään kasvuun. Tuotteiden uskon olevan kunnossa, joten kasvun avain on onnistunut asiakashankinta. Tätä arvioisin yhtiön vauhdittavan yritysostoilla, joissa halutaan nimenomaan ostaa asiakkuudet eikä sinänsä teknologiaa. Tämän onnistuminen on myös avainasemassa arvonluontiin, kun kasvun pitäisi skaalautua SaaS mallilla aikanaan.

Tuosta case Lianasta tarkemmin laajassa raportissa sivulla 10

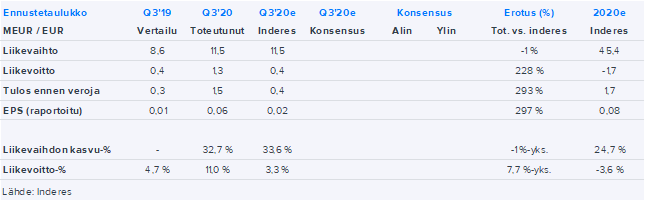

Ilkka-Yhtymän Q3-luvut ulkona! Liikevaihto täysin odetusti kasvoi kolmanneksen, mutta kannattavuus ylitti kirkkaasti odotukset. Pikavilkaisulla näyttää siltä, että Media- ja markkinointipalvelut ja Markkinoinnin ja viestinnän teknologiapalvelut (Liana) meni odotuksien yli suhteellisen selvästi. Tarkemmat kommentit huomisen rapparissa tuttuun tyyliin

Hmm mielenkiintoista kehitystä segmenttejä katseltaessa (excl segmenttien väliset)

-Media-ja markkinointi (lehti + ): liikevaihto jatkuu reippaassa laskussa -4% ja ytd -6&

-Painopalvelut rommaa -17% ja ytd -21%

-Teknologiapalvelut (Liana): -5% alkuvuoden tahtia (3448 kEUR/Q) alle. 2018 oli 14161, josta tasainen Q olisi 3540 ja 9kk olisi 10620. 9kk 2018 nähden ytd -3%

Eli ei kyllä kasvua edes kasvubisneksessä

Mutta tuo kannattavuus segmentettäin. Tämä 3Q2020 on suorastaan oivallinen

-Media- ja markkinointipalvelut, viime vuoden ytd taso olitetty hyvällä 3Q2020 luvuilla

-Painopalvelut romahtanut jos se nyt riittävä adjektiivi verrattaessa ytd2020. Kääntyi sentään plussalle

-Teknologiapalvelut (Liana) - tulostaso tuplaantunut kahteen ekaan kvartteriin nähden, ja kun Ilkka osti firman, 2018 liikevoitto oli -276kEUR (2018). Mikä käänne!

Saas nähä tekiskö alkava joulukausi ja kuntavaalikevät (vaalit 18.4) gutaa noihin lehti- ja painobisneksiin ennen kuin otetaan kaikki irti mainonnasta ku saadaan koronapiikkiä kankkuun end keväänä…

@Petri_Gostowski Odotatko siis positiivista tulosvaroitusta loppuvuodelle, koska:

“Q3’20:n jälkeen yhtiöllä on kasassa oikaistua oman toiminnan liikevoittoa 1 MEUR (Q1-Q3’19: 0,6 MEUR). Lyhyellä tähtäimellä pandemian toinen aalto aiheuttaa edelleen merkittävää epävarmuutta, minkä lisäksi odotamme osan sopeutustoimien vaikutuksesta poistuvan Q4:llä. Nämäkin huomioituna on ohjeistuksen asettama rima tuloksen osalta mielestämme matalalla, ja ennusteemme vuoden 2020 osalta on 1,3 MEUR:ssa ja lievästi edellisvuoden yläpuolella.” ?

Mietin vaan, että mitä negatiivista voisi tulla pandemian ja sopeutustoimien osittaisen poistumisen lisäksi Ilkan oikaistuun liikevoittoon, että eivät uskaltaneet varovaisestikaan nostaa ohjeistustaan. Suomessa covid -tilanne on kuitenkin tasaantumaan päin ja se voisi pedata hyviä mainosmarkkinoita mm. joulun myyntilukuja ajatellen.

Joo, kyllä! Meidän arvion mukaan ihan merkittävä osa noista säästöistä on tosiaan tullut lomautuksista, ja siten odotetaan, että sopeutustoimien vaikutus pienenee Q4:llä selvästi. Tästäkin huolimatta ennuste on yli ohjeistuksen tason.

Sinällään tämä hallituksen varovaisuus on ymmärrettävää, koska tämä pandemiatilannehan on osoittanut, että tilanne voi muuttua nopeastikin. Lisäksi pitää huomata, että absoluuttisesti luvut tulostasolla on suhteellisen pieniä eli ihan hirveesti ei tarvi kuluerien heilua, että muuttaa tilannetta. Täten on ymmärrettävää, että tässä toimintaympäristössä mahdollisen ohjeistuksen tarkistamisen kanssa ei oteta etunojaa.

Noniin nyt Seinäjokilaiset vahvistaa Oulun asemaansa mainostoimistokentässä.

Tässä varmaan vahvistetaan Hubspotin ja muiden riippumattomien teknologioiden osaamista. Digimoguli näyttäisi olevan kohtalaisen pieni toimija alueella (450k), mutta kasvanut vuodesta 2018 150k:sta hyvää vauhtia nykytasoon.

Myynninmaailmahan toimikin jo kevyesti aiemmin Oulussa.

Näyttäisi jopa siltä, että Ilkasta tulee kovaa vauhtia hyvä verrokki Avidlylle. Kilpailuetuutena Avidlylle ei taisi jäädä paljoa, jos Ilkalta löytyy porfoliosta:

Oma teknologia sekä riippumattomat teknologiat kuten Hubspot (Avidlyllä vain Hubspot)

Sisällöntuotanto

Jakelukanavat

Kärjistäen ja yksinkertaistaen näyttäisi ihan hyvältä kilpailustrategialta.

Samaa Hubspot -asiaa mietin itsekin ja tein maallikkogooglauksen, mite asian laita on. Ainakaan alkuvaiheessa Digimoguli ei ole ilmeisesti ottanut Hubspotia tarjoamaansa, koska:

“Olemme testanneet vuosien mittaan Hubspottia ja pohtineet sitä vakavasti, mutta se ei vain yksinkertaisesti istu tällaiselle pienelle mikroyritykselle hintansa puolesta. Emme näe itsellemme hyötyä sijoittaa yhteen järjestelmäkokonaisuuteen rahaa niin paljoa, mitä se vaatisi ja samalla sitoutua yhteen toimijaan.”

Mutta päätyivät:

“Perehdyimme ActiveCampaign -markkinoinnin automaatiojärjestelmään vuoden 2016 alussa ja otimme sen ensin itsellemme käyttöön. Olemme nyt jo reilusti yli vuoden tehneet sillä useita asiakasprojekteja…Markkinoinnin automaatiojärjestelmien hinnat olivat kauan pienempien yritysten tavoittamattomissa, mutta tilanne on muuttunut. ActiveCampaignin hinta on murto-osan Hubspotin hinnasta ja järjestelmän käyttöönotto on aika nopeaa.”

Siispä ajattelen, että Ilkasta on tulossa kahden eri liiketoimintasegmentin kautta entistä varteenotettavampi Avidlyn kilpailija ja alan konsolidoija Suomessa. Hubspotilla (Myynninmaailma), Lianalla ja ActiveCampaignilla (Digimoguli). Tällä yritysostolla tosin voi olla se vaikutus, että kokoluokka jo riittää Hubspotin ottamiseksi tarjoamaan, kun se kerran Myynninmaailmalla jo on.

Alma Median osakekurssi on tätä kirjoittaessani 8,46 euroa. Ilkan osuus Almasta on

8 993 473 (kpl) * 8,46e = 76,1 milj. euroa eli 2,99 euroa per Ilkan osake! Päälle käteiskassa ja muut toiminnot.

Pörssissä on monta härkää liikkeellä, mutta Ilkkaan härät saatikka hype ei ole tarttunut. Substanssiale on kuitenkin kasvanut entisestään. Pakko oli lisätä taas Ilkkaa varsinkin nyt, kun Alma Median kurssi on ollut nousussa. Ilkkaa voisi kutsua jo Suomipörssin räikeimmäksi arbitraasiksi, tällä hetkellä.

Alma Median osakekurssi 8,86e → osuus per Ilkan osake 3,13e

Käteiskassan arvo per osake Indereksen laskelman mukaan 1,59e

Yhteensä = 4,72e per osake

Tähän päälle muut toiminnot, Indereksen arvio 1,56e per osake

→ osien summa 6,28e per osake

Täytyy vaan taas todeta, että melkoinen on aliarvostus suhteessa osien summaan tällä hetkellä Alman kurssinousun myötä. Kurssi siis 3,76e tällä hetkellä.

Kävin tuolla spekuloimassa ketjussa missä puhutaan pörssistä ulosostettavista firmoista…

Tosiaan Alma Median lunastus pienellä preemiolla on jo Ilkan osakkeen verran…

Aina spekuloida voi…

Ilkka, Alma Median omistuksen arvo 3,15EUR/ Ilkan osake, ja Ilkan osake 3,75 EUR. Eli Alma myyntiin ja tätä kautta paljon Ilkasta. BTW nettokassa 1,55 EUR päälle. Ja ne itse bisnekset päälle. Ks osien summa Ilkka -ketjusta. Nykyiseen Alman kurssiin (8,98EUR) ei tarvitsisi kuin lunastuksen 18% preemiolla (10,65EUR), niin Alma osakkeen lunastushinta tekisi 3,75 EUR/Ilkan osake…

Marraskuun tilastot mediamainonnan elpymisestä lisää uskoani siihen, että positiivinen tulosvaroitus on lähellä. Ilkan ohjeistus Q3-raportissa:

“Yritysostoista johtuen arvioimme Ilkka-Yhtymä-konsernin liikevaihdon nousevan edellisvuodesta. Koronavirusepidemia ja siihen liittyvät rajoitustoimet heikentävät liiketoimintamme kannattavuutta, mistä johtuen arvioimme oikaistun oman toimintamme liikevoiton laskevan edellisvuodesta.”

V. 2019 oikaistu oman toiminnan liikevoitto oli 1,2 milj. euroa. Q3 loppuun mennessä Ilkka oli saanut kasaan oikaistua oman toiminnan liikevoittoa 1,0 milj. euroa. Huomionarvoista on, että Q3 “Oikaistu oman toiminnan liikevoitto 986 tuhatta euroa (100 tuhatta euroa)”. Mediamainonnan tilastot loka-marraskuulta, Lianan hyvä suoriutuminen Q3 ja osin voimassa olevat sopeutustoimet pitäisi riittää kevyestikin VAIN 0,2 milj. euron gapin kuromiseen, jotta ohjeistus ylitetään.

Tulosvaroituksen lisäksi toinen lyhyen aikavälin positiivinen ajuri voi olla Alma Median tekemä yritysosto. Tj. Telanne on monessa otteessa maininnut, että niitä tulee. Tuskin on tarkoittanut pelkästään Boltin 20% osuutta, joka oli toki sekin hyvä uutinen viime viikolla. Almalla on ollut hyvää nostetta pörssissä, jota Ilkan kurssi ei ole osuutensa suhteessa täysin seurannut. Pakkohan tätä oli taas lisätä omaan salkkuun. Edelleen olen sitä mieltä, että tämä on arbitraasi.

Arvostus on suhteessa alhainen, mutta miten uskoisitte arvostuksen voivan purkautua?

Kuten edellä kirjoitettiin todennäköisesti taloudellisesti paras ratkaisu olisi pilkkoa firma ja jakaa rahat omistajille. Tähän skenaarioon on kuitenkin vaikea uskoa.

Yrityskauppa - joku ostaisi koko firman pois hyvällä preemiolla? Hyvin epätodennäköistä, kun kyseessä on todellinen sekametelisoppa ja arvo roikkuu lähes kokonaan Alman osakkeissa, ei bisneksessä.

Todennäköisin skenaario lienee, että jatketaan nykymeiningillä, joka toistaiseksi tuottaa kohtuullisesti, mutta itse en näe, että arvostus olisi korjaamassa. Eikö tämä ole jo pitkään roikkunut selvästi alle tasearvon?

Omaan silmään tämä näyttäytyy klassisena arvo-osakkeena, mutta samalla arvoloukkuna. Sijoittamalla Ilkkaan sijoitat käytännössä myös Almaan, joka on taas selvästi kireämmin hinnoiteltu. Muuten riskit alaspäin tässä on toki rajatut.

EDIT: Eeppisen huono ajoitus viestillä Toki isoa kuvaa tuo uutinen ei muuta.

Arvo alkaa purkautumaan todenteolla. Kassaan tippuu tämän myötä noin 15 miljoonan euron potti, jonka tasearvo taisi olla vain muutama miljoona (siis noin 40% Arena Partners -omistus)

Ilkan tiedotteesta:

"Arena Partners Oy kirjaa myynnistä arviolta noin 40 miljoonan euron myyntivoiton vuoden 2020 tulokseen. Myyntivoitolla ei ole vaikutusta Ilkka-Yhtymän oikaistuun oman toiminnan liikevoittoon, mutta sillä on merkittävä vaikutus Ilkka-Yhtymän tilikauden 2020 tulokseen osakkuusyhtiötuloksen kautta. Ilkka-Yhtymän tilikauden 2020 osakkuusyhtiötulos paranee arviolta noin 15 milj. eurolla Arena Partners Oy:n myyntivoiton seurauksena."

Inderesin laajassa raportissa:

“Arena Partnersissa on tasearvoltaan vain 2,4MEUR. Olemme arvioineet omistuksen käyväksi arvoksi noin 17 MEUR.”

Mikäs voisi olla Arena Partnersin jäljelle jäävien omaisuuserien arvo? Oikealla hehtaarilla oli @Petri_Gostowski Alma Media Partnersin arvosta